Россия, Ангарск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.06.2024 14:46

Гнездилова Татьяна Владимировна

преподаватель

58 лет

Местоположение

Специализация

Ангарский индустриальный техникум

Категория:

Финансовая грамотность

03.03.2023 03:28

Просмотр содержимого документа

«Ангарский индустриальный техникум»

Практические задачи по НДФЛ Расчет суммы налога на доходы физических лиц

Подготовила: преподаватель Гнездилова Т.В.

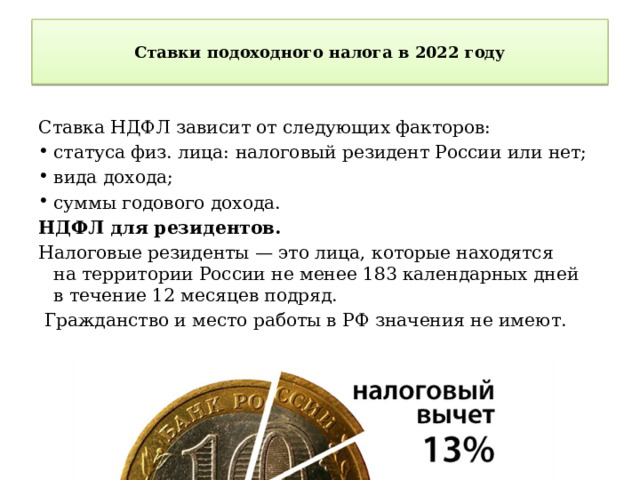

Ставки подоходного налога в 2022 году

Ставка НДФЛ зависит от следующих факторов:

- статуса физ. лица: налоговый резидент России или нет;

- вида дохода;

- суммы годового дохода.

НДФЛ для резидентов.

Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд.

Гражданство и место работы в РФ значения не имеют.

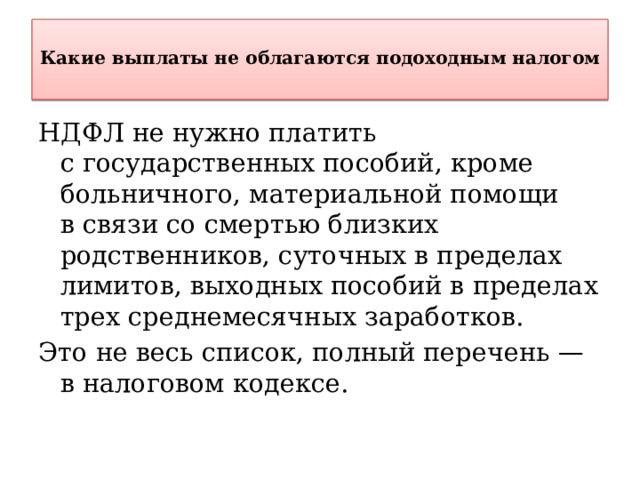

Какие выплаты не облагаются подоходным налогом

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков.

Это не весь список, полный перечень — в налоговом кодексе.

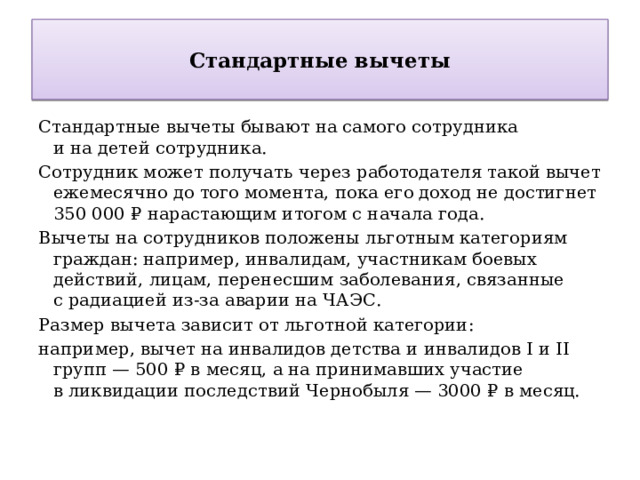

Стандартные вычеты

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника.

Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории:

например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

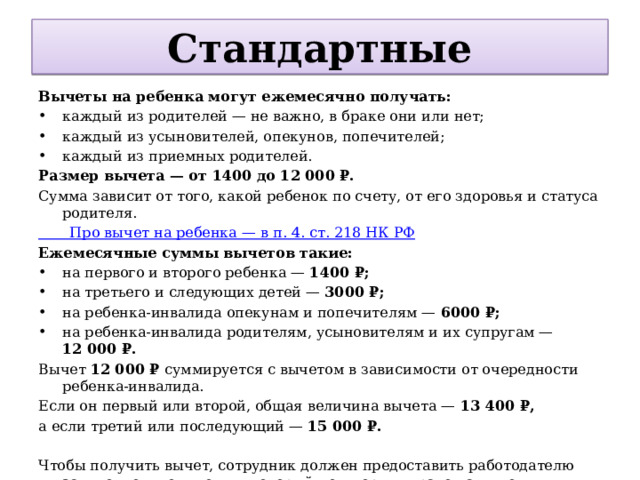

Стандартные

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽.

Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Про вычет на ребенка — в п. 4. ст. 218 НК РФ

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида.

Если он первый или второй, общая величина вычета — 13 400 ₽,

а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

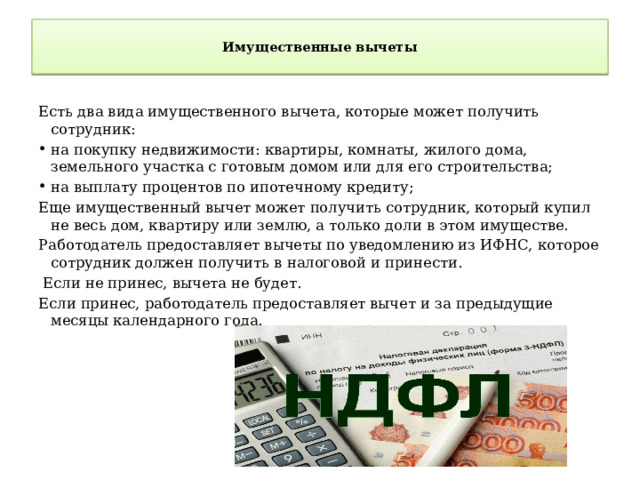

Имущественные вычеты

Есть два вида имущественного вычета, которые может получить сотрудник:

- на покупку недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

- на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести.

Если не принес, вычета не будет.

Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

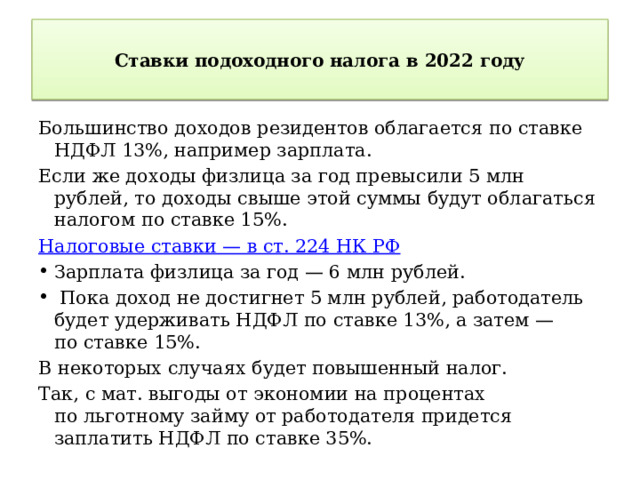

Ставки подоходного налога в 2022 году

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата.

Если же доходы физлица за год превысили 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Налоговые ставки — в ст. 224 НК РФ

- Зарплата физлица за год — 6 млн рублей.

- Пока доход не достигнет 5 млн рублей, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог.

Так, с мат. выгоды от экономии на процентах по льготному займу от работодателя придется заплатить НДФЛ по ставке 35%.

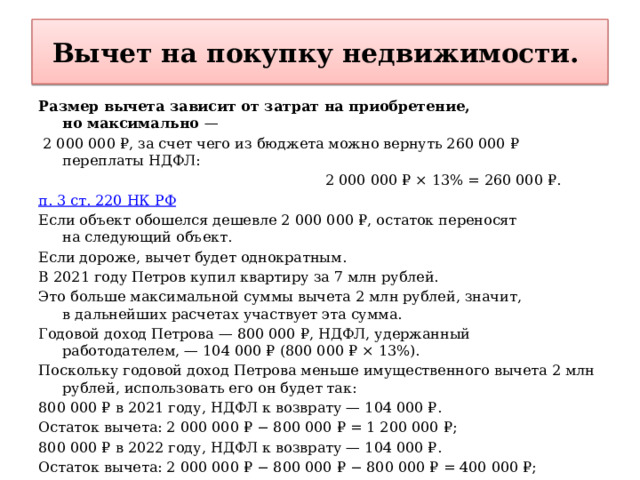

Вычет на покупку недвижимости.

Размер вычета зависит от затрат на приобретение, но максимально —

2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ:

2 000 000 ₽ × 13% = 260 000 ₽.

п. 3 ст. 220 НК РФ

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект.

Если дороже, вычет будет однократным.

В 2021 году Петров купил квартиру за 7 млн рублей.

Это больше максимальной суммы вычета 2 млн рублей, значит, в дальнейших расчетах участвует эта сумма.

Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

Поскольку годовой доход Петрова меньше имущественного вычета 2 млн рублей, использовать его он будет так:

800 000 ₽ в 2021 году, НДФЛ к возврату — 104 000 ₽.

Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽.

Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

400 000 ₽ в 2023 году, НДФЛ к возврату — 52 000 ₽.

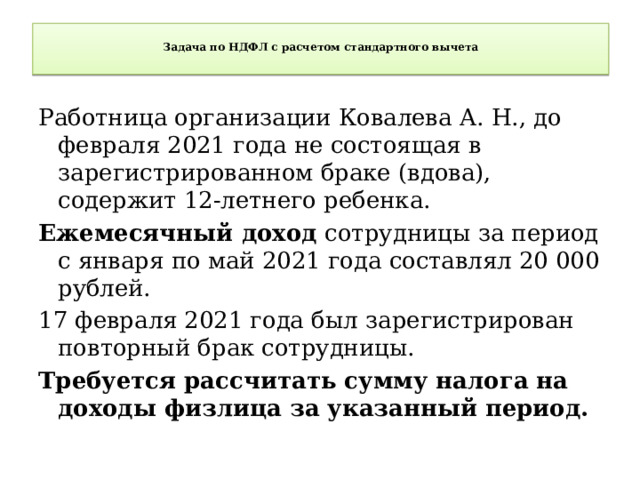

Задача по НДФЛ с расчетом стандартного вычета

Работница организации Ковалева А. Н., до февраля 2021 года не состоящая в зарегистрированном браке (вдова), содержит 12-летнего ребенка.

Ежемесячный доход сотрудницы за период с января по май 2021 года составлял 20 000 рублей.

17 февраля 2021 года был зарегистрирован повторный брак сотрудницы.

Требуется рассчитать сумму налога на доходы физлица за указанный период.

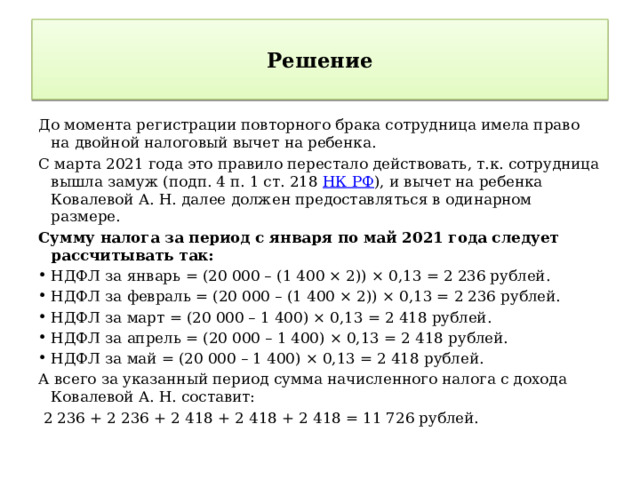

Решение

До момента регистрации повторного брака сотрудница имела право на двойной налоговый вычет на ребенка.

С марта 2021 года это правило перестало действовать, т.к. сотрудница вышла замуж (подп. 4 п. 1 ст. 218 НК РФ ), и вычет на ребенка Ковалевой А. Н. далее должен предоставляться в одинарном размере.

Сумму налога за период с января по май 2021 года следует рассчитывать так:

- НДФЛ за январь = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

- НДФЛ за февраль = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

- НДФЛ за март = (20 000 – 1 400) × 0,13 = 2 418 рублей.

- НДФЛ за апрель = (20 000 – 1 400) × 0,13 = 2 418 рублей.

- НДФЛ за май = (20 000 – 1 400) × 0,13 = 2 418 рублей.

А всего за указанный период сумма начисленного налога с дохода Ковалевой А. Н. составит:

2 236 + 2 236 + 2 418 + 2 418 + 2 418 = 11 726 рублей.

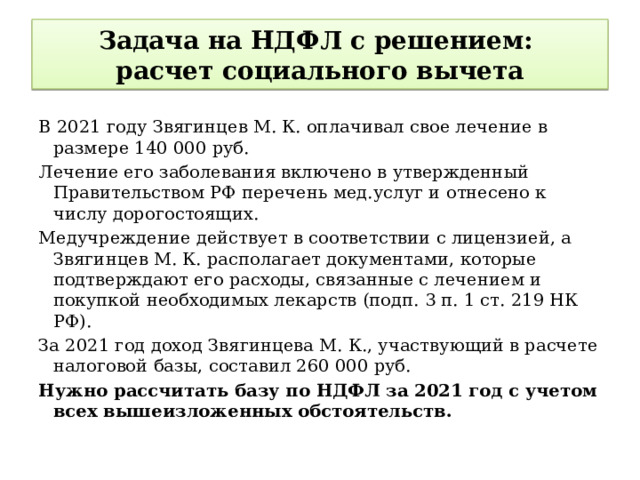

Задача на НДФЛ с решением: расчет социального вычета

В 2021 году Звягинцев М. К. оплачивал свое лечение в размере 140 000 руб.

Лечение его заболевания включено в утвержденный Правительством РФ перечень мед.услуг и отнесено к числу дорогостоящих.

Медучреждение действует в соответствии с лицензией, а Звягинцев М. К. располагает документами, которые подтверждают его расходы, связанные с лечением и покупкой необходимых лекарств (подп. 3 п. 1 ст. 219 НК РФ).

За 2021 год доход Звягинцева М. К., участвующий в расчете налоговой базы, составил 260 000 руб.

Нужно рассчитать базу по НДФЛ за 2021 год с учетом всех вышеизложенных обстоятельств.

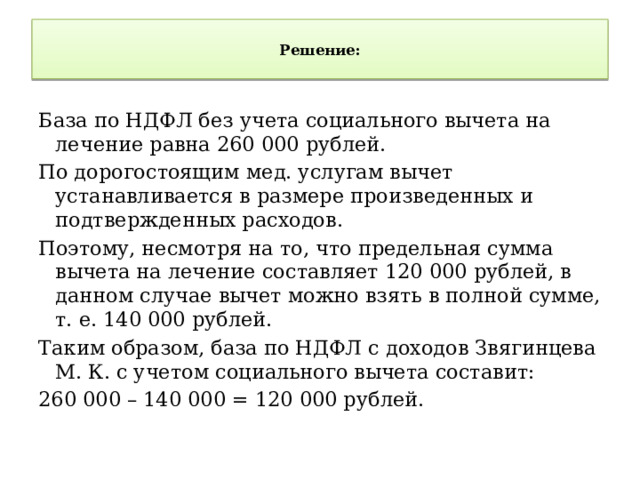

Решение:

База по НДФЛ без учета социального вычета на лечение равна 260 000 рублей.

По дорогостоящим мед. услугам вычет устанавливается в размере произведенных и подтвержденных расходов.

Поэтому, несмотря на то, что предельная сумма вычета на лечение составляет 120 000 рублей, в данном случае вычет можно взять в полной сумме, т. е. 140 000 рублей.

Таким образом, база по НДФЛ с доходов Звягинцева М. К. с учетом социального вычета составит:

260 000 – 140 000 = 120 000 рублей.

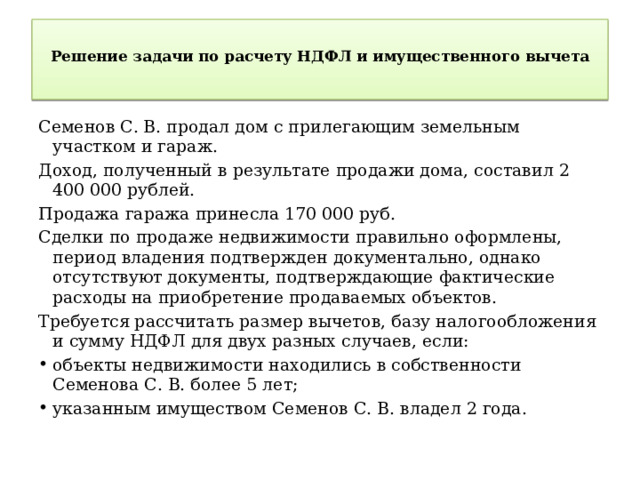

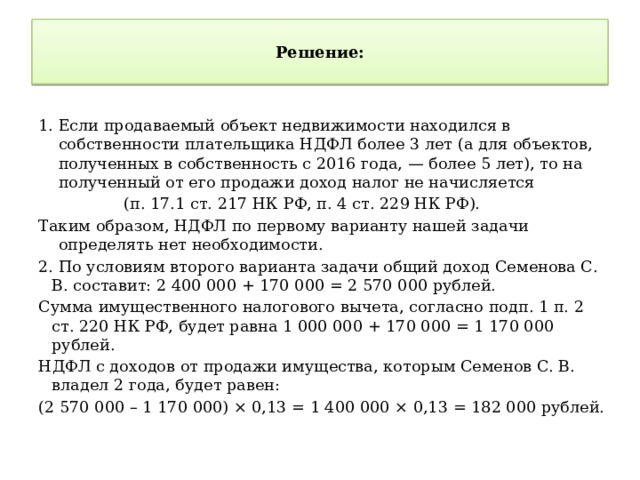

Решение задачи по расчету НДФЛ и имущественного вычета

Семенов С. В. продал дом с прилегающим земельным участком и гараж.

Доход, полученный в результате продажи дома, составил 2 400 000 рублей.

Продажа гаража принесла 170 000 руб.

Сделки по продаже недвижимости правильно оформлены, период владения подтвержден документально, однако отсутствуют документы, подтверждающие фактические расходы на приобретение продаваемых объектов.

Требуется рассчитать размер вычетов, базу налогообложения и сумму НДФЛ для двух разных случаев, если:

- объекты недвижимости находились в собственности Семенова С. В. более 5 лет;

- указанным имуществом Семенов С. В. владел 2 года.

Решение:

- Если продаваемый объект недвижимости находился в собственности плательщика НДФЛ более 3 лет (а для объектов, полученных в собственность с 2016 года, — более 5 лет), то на полученный от его продажи доход налог не начисляется

(п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ).

Таким образом, НДФЛ по первому варианту нашей задачи определять нет необходимости.

2. По условиям второго варианта задачи общий доход Семенова С. В. составит: 2 400 000 + 170 000 = 2 570 000 рублей.

Сумма имущественного налогового вычета, согласно подп. 1 п. 2 ст. 220 НК РФ, будет равна 1 000 000 + 170 000 = 1 170 000 рублей.

НДФЛ с доходов от продажи имущества, которым Семенов С. В. владел 2 года, будет равен:

(2 570 000 – 1 170 000) × 0,13 = 1 400 000 × 0,13 = 182 000 рублей.

Итоги

Исчисление НДФЛ имеет массу нюансов. Основные вопросы и пути их решения мы рассмотрели в данном материале.

Еще больше материалов по данной теме см. в нашей рубрике «НДФЛ в 2021-2022 годах - изменения, формы, особенности»

Источники:

налоговый кодекс РФ

Вопросы для повторения темы:

- Кто является налогоплательщиком по налогу на доходы физических лиц?

- Что является объектом налогообложения?

- Перечислите доходы, которые не подлежат налогообложению.

- Как определяется налоговая база по НДФЛ?

- Назовите налоговый период по НДФЛ?

- Расскажите о порядке исчисления НДФЛ?

- Порядок и сроки уплаты НДФЛ?

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ