Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

68 лет

Местоположение

Специализация

Банковский процент. Урок-презентация по элективному курс "Практическая экономика, 11 класс, базовый уровень"

Категория:

Обществознание

26.01.2016 17:51

Просмотр содержимого документа

«Банковский процент. Урок-презентация по элективному курс "Практическая экономика, 11 класс, базовый уровень"»

МКОУ Зональная СОШ Зонального района Алтайского края

Урок № 05

э.к. Практическая экономика, 11

Банковские вклады

Подготовила: Демьянова Е. , уч-ся 11 «б» класса

Руководитель проекта: Колмаков А.И. , учитель истории и обществознания

- Д.З.: Практическое задание

в тетради

Цели урока

- Показать практическое применение знаний по расчётам доходов по банковским вкладам с различными условиями;

- развивать навыки вычисления прибыли от вкладов с различными условиями, самостоятельности использования теоретических знаний в практике банковского дела;

- воспитывать у учащихся грамотное экономическое поведение в системе банковских услуг.

Универсальные учебные действия

Развивать:

- практические навыки:

расчёт доходов по вкладам с различными условиями;

- исследовательские умения:

анализ зависимости размера банковского процента от срока вкладов (по материалам банковских сайтов).

Понятия, термины

- банковский процент;

- срочные вклады;

- вклады до востребования;

- депозит;

- капитализация процентов;

- чековый счёт;

- ликвидность;

- вексель;

- резервная ставка;

- устав банка

Практикум

- Банковский вклад.

- Виды банковских вкладов.

- Размер доходов от банковских вкладов.

- Что называют банковским вкладом?

- Охарактеризуйте каждый вид банковского вклада?

- Какой из них является наиболее выгодным?

?

СЛОВАРЬ УРОКА

Банковский вклад (или банковский депозит ) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

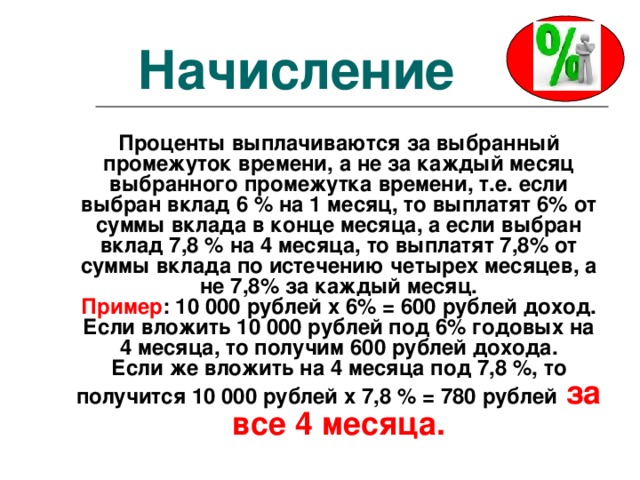

Начисление

Проценты выплачиваются за выбранный промежуток времени, а не за каждый месяц выбранного промежутка времени, т.е. если выбран вклад 6 % на 1 месяц, то выплатят 6% от суммы вклада в конце месяца, а если выбран вклад 7,8 % на 4 месяца, то выплатят 7,8% от суммы вклада по истечению четырех месяцев, а не 7,8% за каждый месяц.

Пример : 10 000 рублей х 6% = 600 рублей доход. Если вложить 10 000 рублей под 6% годовых на 4 месяца, то получим 600 рублей дохода.

Если же вложить на 4 месяца под 7,8 %, то получится 10 000 рублей х 7,8 % = 780 рублей за все 4 месяца.

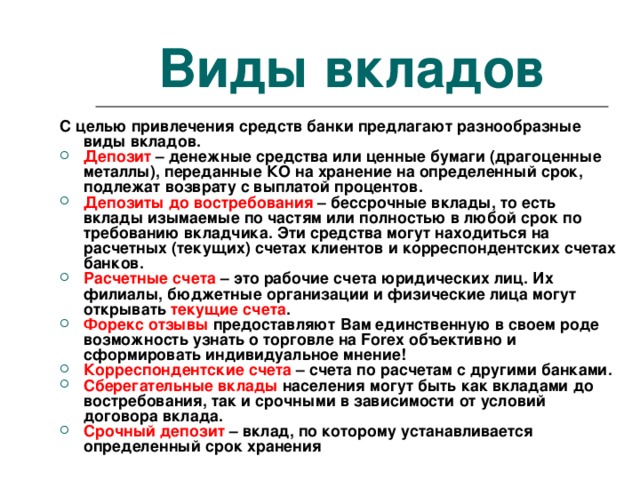

Виды вкладов

С целью привлечения средств банки предлагают разнообразные виды вкладов.

- Депозит – денежные средства или ценные бумаги (драгоценные металлы), переданные КО на хранение на определенный срок, подлежат возврату с выплатой процентов.

- Депозиты до востребования – бессрочные вклады, то есть вклады изымаемые по частям или полностью в любой срок по требованию вкладчика. Эти средства могут находиться на расчетных (текущих) счетах клиентов и корреспондентских счетах банков.

- Расчетные счета – это рабочие счета юридических лиц. Их филиалы, бюджетные организации и физические лица могут открывать текущие счета .

- Форекс отзывы предоставляют Вам единственную в своем роде возможность узнать о торговле на Forex объективно и сформировать индивидуальное мнение!

- Корреспондентские счета – счета по расчетам с другими банками.

- Сберегательные вклады населения могут быть как вкладами до востребования, так и срочными в зависимости от условий договора вклада.

- Срочный депозит – вклад, по которому устанавливается определенный срок хранения

Виды вкладов

- Вклад до востребования — депозит без указания срока хранения, который возвращается по первому требованию вкладчика. Обычно по сберегательным вкладам начисляются проценты по ставкам ниже соответствующих для срочных депозитов. Депозитом до востребования могут по соглашению с банком или по законам отдельных государств являться средства на чековом счёте в банке.

- Срочный вклад — депозит под проценты, внесённый на определённый срок и изымаемый полностью по истечении обусловленного срока. Срочные депозиты менее ликвидны , чем сберегательные вклады до востребования, но приносят более высокий процент дохода .

Договор депозита

- В договоре банковского вклада банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на неё на условиях и в порядке, предусмотренных договором. Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно или до дня досрочного закрытия вклада вкладчиком. Как правило, вкладчик имеет возможность распоряжаться начисленными процентами: либо изымать их по истечении периодов выплаты процентов, указанного в договоре, либо присоединять их к общей сумме вклада ( капитализация процентов ), увеличивая сумму вклада, на которую начисляются проценты.

- В периоды нормального развития экономики банковский вклад является одной из наименее выгодных и наименее рискованных форм вложения денег и может служить в качестве минимального ориентира в расчётах.

Договор депозита

Банковский вклад (или банковский

депозит) — сумма денег, переданная

лицом кредитному учреждению с целью получить доход в виде процентов,

образующихся в ходе финансовых операций с вкладом.

Страхование вклада

- Страхование вкладов подразумевает, что при банкротстве банка физическое лицо полностью или частично получает вложенные в этот банк средства в максимально короткий срок. Выплаты производятся особыми фондами, создаваемыми за счёт банков и (или) государства.

- Первая система страхования вкладов была создана в США в 1933 году, старейший институт по управлению системой страхования вкладов — Федеральная корпорация по страхованию банковских вкладов (FDIC).

Нюансы российской банковской практики

- Если устав предприятия запрещает размещать денежные средства в депозиты, то возможно оформить вексель . Он является завуалированной формой депозита. Либо подписать договор о неснижаемом остатке на расчётном счёте с начислением процентов.

- Коммерческие банки обязаны перечислять в центральный банк часть денег, положенных на депозит. Это норма обязательных резервов ( резервная ставка ).

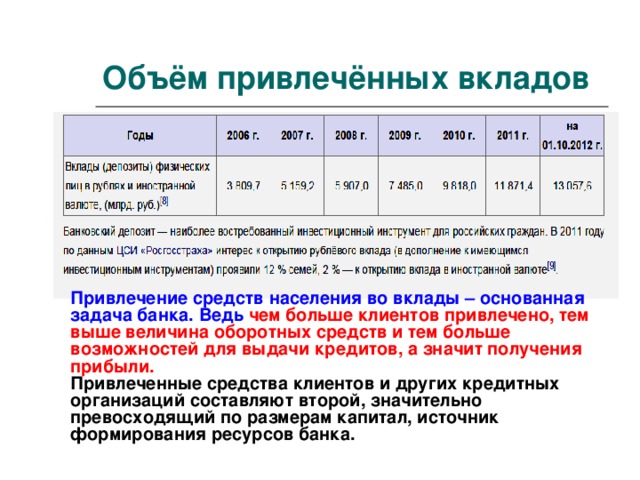

Объём привлечённых вкладов

Привлечение средств населения во вклады – основанная задача банка. Ведь чем больше клиентов привлечено, тем выше величина оборотных средств и тем больше возможностей для выдачи кредитов, а значит получения прибыли.

Привлеченные средства клиентов и других кредитных организаций составляют второй, значительно превосходящий по размерам капитал, источник формирования ресурсов банка.

Контрольные вопросы

1. Что называют банковским вкладом?

2. Охарактеризуйте каждый вид банковского вклада?

3. Какой из них является наиболее выгодным?

Домашнее задание

1. В программе Excel подготовить и произвести : расчёт доходов по банковским вкладам с различными условиями .

2. Темы практических заданий:

- Какой вид банковского вклада наиболее выгодный. Ваши сравнения и аргументы.

рефлексия

Рефлексия

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

источники

- Липсиц И.В. Экономика. Базовый курс: Учебник для 10,11 классов общеобразовательных учреждений М.: Вита-пресс,2015г.

- Методические пособия: Савицкая Е.В., Серёгина С.Ф. Уроки экономики в школе: пособие для учителя. – М.: Вита-пресс, 2006 г.

- http://www.myrichway.ru/deposites/

- http://investtalk.ru/depoziti/kak-rasschitat-protsenty-po-bankovskomu-vkladu

- https://ru.wikipedia.org/wiki/%D0%91%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D0%B9_%D0%B2%D0%BA%D0%BB%D0%B0%D0%B4

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ