Россия, Комсомольск-на-Амуре

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.10.2021 11:34

Платыгина Ольга Евгеньевна

Учитель физической культуры

31 год

Местоположение

Специализация

Экономический анализ деятельности медицинской организации

Категория:

Биология

04.03.2021 15:56

Просмотр содержимого документа

«Экономический анализ деятельности медицинской организации»

Экономический анализ деятельности медицинской организации

Экономический анализ

Экономический анализ в качестве метода исследования экономики может осуществляться с целью:

1. выявления основных тенденций и закономерностей развития экономики, их взаимосвязи и взаимовлияния, основных пропорций и соотношений;

2. определения влияния факторов на результаты хозяйственной деятельности.

Экономический анализ, осуществляемый на уровне отдельной организации (предприятия, фирмы) обычно называют анализом хозяйственной деятельности.

На микроуровне экономический анализ представляет собой оценку:

1. затрат и выгод,

2. относительной прибыльности деятельности,

3. величины чистой прибыли организации на данный период.

В процессе анализа хозяйственной деятельности раскрываются социально-экономические факторы, влияющие на эффективность производства, что служит основой для выбора и обоснования управленческих решений.

- Информационной базой экономического анализа служат данные социально-экономической статистики.

Экономический анализ в медицинских организациях - это совокупность приемов и методов группировки и сравнительной оценки показателей лечебно-производственной и финансовой деятельности, целью которого является определение способов рационального использования внутренних ресурсов.

1. поиск и выработка путей повышения эффективности работы учреждения;

2. выявление резервов в использовании экономических ресурсов;

3. поиск и внедрение передовых технологий лечебного процесса;

4. оценка эффективности управленческих решений;

5. оценка эффективности медицинской помощи.

В ходе экономического анализа необходимо:

- 1. анализировать затраты и результаты деятельности организации здравоохранения;

- 2. решить проблему выбора наиболее эффективных действий и направления деятельности для получения запланированного результата.

Основными инструментами экономического анализа эффективности деятельности медицинской организации являются:

1 . способ сравнения,

2. индексный метод

3. способ группировки,

4. балансовый метод,

5. факторный анализ по группам показателей,

6. методы исчисления относительных величин,

7. современные математико-статистические методы.

В экономическом анализе способ сравнения считается одним из важнейших и именно с него и начинается анализ.

Существует несколько форм сравнения.

1. Сравнение фактических данных с плановыми величинами.

Выявленные отклонения отчетных данных от плановых показателей служат исходной базой для дальнейшего анализа. В лечебно-профилактическом процессе значительные отклонения от плана могут возникать в результате заниженного или недостаточно напряженного плана. В этом случае допускается корректировка плановых показателей.

2. Сравнение с прошлыми периодами (с результатами прошлого месяца, квартала, года и т.д.).

Дает возможность оценить темпы, закономерности и тенденции развития.

Нельзя сопоставлять показатели производства за ряд лет в текущих ценах без необходимых корректировок. Необходим учитывать - изменение цен, ставок и тарифов на медицинские услуги, т. е. пересчитать обороты в одинаковые цены (как правило, в цены базисного периода), в отдельных случаях дополнительно учитывается влияние социальных, природных и других факторов.

3. Сравнение с лучшими методами работы и показателями, передовым опытом, новыми достижениями медицинской науки и техники.

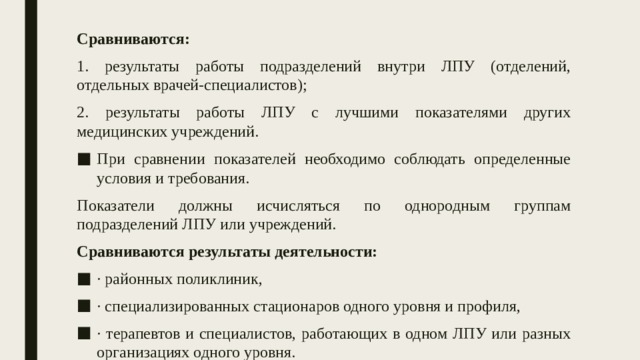

Сравниваются:

- 1. результаты работы подразделений внутри ЛПУ (отделений, отдельных врачей-специалистов);

- 2. результаты работы ЛПУ с лучшими показателями других медицинских учреждений.

При сравнении показателей необходимо соблюдать определенные условия и требования.

Показатели должны исчисляться по однородным группам подразделений ЛПУ или учреждений.

Сравниваются результаты деятельности:

- · районных поликлиник,

- · специализированных стационаров одного уровня и профиля,

- · терапевтов и специалистов, работающих в одном ЛПУ или разных организациях одного уровня .

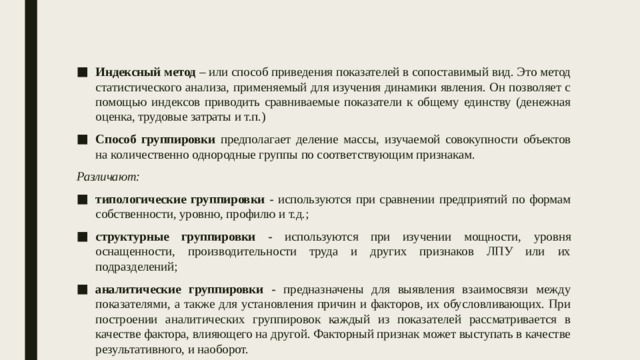

Индексный метод – или способ приведения показателей в сопоставимый вид. Это метод статистического анализа, применяемый для изучения динамики явления.

Он позволяет с помощью индексов приводить сравниваемые показатели к общему единству (денежная оценка, трудовые затраты и т.п.)

Способ группировки предполагает деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

Различают:

- типологические группировки - используются при сравнении предприятий по формам собственности, уровню, профилю и т.д.;

- структурные группировки - используются при изучении мощности, уровня оснащенности, производительности труда и других признаков ЛПУ или их подразделений;

- аналитические группировки - предназначены для выявления взаимосвязи между показателями, а также для установления причин и факторов, их обусловливающих.

Балансовый метод заключается в сопоставлении в натуральной и в стоимостной форме систем показателей:

- ресурсы и их использование,

- производство и потребление,

- денежные доходы и расходы,

- активы и пассивы,

- производство и распределение и т.д.

Факторный (или причинный) анализ, т. е. определение и классификация факторов, влияющих на эффективность изучаемого процесса. Такой анализ позволяет установить, какой из факторов оказывает на изучаемый показатель решающее влияние.

С этой целью причины-факторы классифицируются по группам:

- · существенны и несущественные,

- · основные и побочные,

- · определяющие и не определяющие.

При экономическом анализе могут использоваться многочисленные экономико-математические методы:

- математического анализа,

- ·математической статистики,

- ·математического программирования,

- исследования операций,

- ·экономической кибернетики,

- ·теории оптимальных процессов и т.д.

Экономический анализ должен проводиться на всех стадиях формирования и реализации управленческих решений.

Как правило, анализ проводится на основе показателей, которые отражают эффективность различных сторон работы учреждения (использование материальных, трудовых и финансовых ресурсов).

В условиях ограниченности ресурсов здравоохранения особенно важно принимать управленческие решения с учетом результатов анализа финансово-хозяйственной деятельности ЛПУ.

Основной причиной неэффективности указанных решений являются неполнота и недостоверность аналитической информации.

В условиях, когда ЛПУ придается статус самостоятельно хозяйствующего субъекта, возрастает руководителя как организатора лечебно-хозяйственного процесса.

Руководитель медицинской организации должен владеть вопросами:

1. анализа лечебно-хозяйственной деятельности на основе методов финансового менеджмента;

2. оплаты медицинской помощи и формирования цен на медицинские услуги;

3. взаимоотношений с кредитно-финансовыми организациями.

Руководители подразделений медицинского учреждения должны уметь :

1. анализировать результаты и затраты,

2. рассчитывать потребность в материальных и финансовых ресурсах,

3. определять экономическую эффективность медицинской деятельности.

6. методы исчисления относительных величин,

7. современные математико-статистические методы.

В экономическом анализе способ сравнения считается одним из важнейших и именно с него и начинается анализ.

Существует несколько форм сравнения.

1 . Сравнение фактических данных с плановыми величинами .

- Выявленные отклонения отчетных данных от плановых показателей служат исходной базой для дальнейшего анализа. В лечебно-профилактическом процессе значительные отклонения от плана могут возникать в результате заниженного или недостаточно напряженного плана. В этом случае допускается корректировка плановых показателей.

2. Сравнение с прошлыми периодами (с результатами прошлого месяца, квартала, года и т.д.).

- Дает возможность оценить темпы, закономерности и тенденции развития.

- В условиях рыночной экономики необходимо предварительно привести показатели в сопоставимый вид.

3. Сравнение с лучшими методами работы и показателями, передовым опытом, новыми достижениями медицинской науки и техники.

Сравниваются:

1. результаты работы подразделений внутри ЛПУ (отделений, отдельных врачей-специалистов);

2. результаты работы ЛПУ с лучшими показателями других медицинских учреждений.

- При сравнении показателей необходимо соблюдать определенные условия и требования.

Показатели должны исчисляться по однородным группам подразделений ЛПУ или учреждений.

Сравниваются результаты деятельности:

- · районных поликлиник,

- · специализированных стационаров одного уровня и профиля,

- · терапевтов и специалистов, работающих в одном ЛПУ или разных организациях одного уровня.

- Индексный метод – или способ приведения показателей в сопоставимый вид. Это метод статистического анализа, применяемый для изучения динамики явления. Он позволяет с помощью индексов приводить сравниваемые показатели к общему единству (денежная оценка, трудовые затраты и т.п.)

- Способ группировки предполагает деление массы, изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

Различают:

- типологические группировки - используются при сравнении предприятий по формам собственности, уровню, профилю и т.д.;

- структурные группировки - используются при изучении мощности, уровня оснащенности, производительности труда и других признаков ЛПУ или их подразделений;

- аналитические группировки - предназначены для выявления взаимосвязи между показателями, а также для установления причин и факторов, их обусловливающих. При построении аналитических группировок каждый из показателей рассматривается в качестве фактора, влияющего на другой. Факторный признак может выступать в качестве результативного, и наоборот.

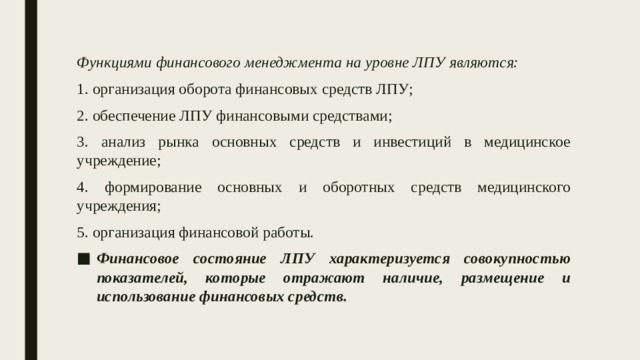

Функциями финансового менеджмента на уровне ЛПУ являются:

1. организация оборота финансовых средств ЛПУ;

2. обеспечение ЛПУ финансовыми средствами;

3. анализ рынка основных средств и инвестиций в медицинское учреждение;

4. формирование основных и оборотных средств медицинского учреждения;

5. организация финансовой работы.

- Финансовое состояние ЛПУ характеризуется совокупностью показателей, которые отражают наличие, размещение и использование финансовых средств.

© 2021, Платыгина Ольга Евгеньевна 1452 3

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ