Россия, Нижнекамск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 21.05.2024 23:27

Карпова Наталия Николаевна

Учитель начальных классов

57 лет

Местоположение

Специализация

Исследовательская работа " Семейная математика"

Категория:

Начальные классы

28.12.2016 23:58

Просмотр содержимого документа

«Исследовательская работа " Семейная математика"»

Региональная научно-практическая конференция

«ДИНАМИКА ПОЛИЭТНИЧЕСКИХ И ПОЛИКОНФЕССИОНАЛЬНЫХ ОТНОШЕНИЙ РОССИЙСКОЙ ЦИВИЛИЗАЦИИ»

Секция В мире математики, физики и информатики

Научно-исследовательская работа

Бережливость лучше богатства?

Семейная математика - как раздел математической экономики.

Тайменева Валерия Александровна

г. Нижнекамск МБОУ «Гимназия № 32», 4В класс

руководитель: Карпова Н.Н., учитель начальных классов

Нижнекамск 2016

Содержание

Введение……..……………………………………………………………......3

Понятие семейного бюджета………………………………………..…...5

Доходы и расходы семейного бюджета ………………………………..7

Учет семейного бюджета……………….……………………………….11

Практическая часть

Доходная часть бюджета нашей семьи……………………………..14

Расходная часть бюджета нашей семьи…………………………….20

Как можно сэкономить на коммунальных платежах……………….25

Заключение……………………………………………………………………32

Список использованной литературы……………….……………………….34

Приложение 1…………………………………………………………………35

Приложение 2…………………………………………………………………36

Приложение 3…………………………………………………………………37

Введение

Актуальность темы

Каждому из нас знакома ситуация, когда мы обращаемся к родителям с просьбой купить нам ту или иную понравившуюся вещь, и как часто огорчаемся, когда родители отказывают нам в нашей просьбе просто потому, что в данный момент эта покупка оказывается не запланированной. В настоящее время проблема расходования семейного бюджета стала очень актуальной, т.к. она является ещё и неотъемлемой частью государственного бюджета.

В семейной экономике необходимо грамотно соотносить доходы и расходы. А чтобы грамотно использовать свои доходы семья должна правильно составить свой бюджет, продумать все затраты и покупки. Мне стало интересно, как правильно и мудро распределять средства, которыми обладаем, и как сделать, чтобы на все хватало денег? Ведь тогда в семье наступает спокойствие и благополучие.

Я определила цель своей работы: научиться управлять личными финансами и планировать семейный бюджет.

Гипотеза: ведение учета денежных средств приводит к более рациональному их использованию.

Задачи:

- определить понятие и структуру семейного бюджета;- изучить источники доходов и расходов моей семьи;

-выявить математические способы вычисления семейного бюджета и составить бюджет моей семьи;

- проанализировать проблемы формирования бюджета и найти способы его улучшения; составить рекомендации.

Методы исследования:

- Обобщение и анализ материалов;

- Анкетирование;

Для того чтобы разобраться в основных понятиях и структуре семейного бюджета, я изучила необходимую литературу по данному вопросу, где нашла все необходимые определения и понятия по данной теме.

Объект исследования: семейная экономика.

Предмет исследования: планирование семейного бюджета.

1. Понятие семейного бюджета

Всем нам уже не раз приходилось слышать слово «бюджет», а может быть, даже участвовать в его обсуждении. Но не каждый из нас понимает всю суть этого слова.

В переводе со старонормандского (bougette), бюджет – это кошелек, сумка, кожаный мешок, мешок с деньгами.

Бюджет – это роспись доходов и расходов на определенный срок. Следовательно, семейный бюджет – это роспись доходов и расходов семьи. Бюджет может составляться на год, полгода, квартал, месяц. Иногда рассчитывается бюджет отдельного мероприятия (свадьбы, юбилея, поездки, путешествия).

Другими словами бюджет – это финансовый план семьи, который суммирует доходы и расходы за определенный период времени.

Есть семья, в которой есть кошелек. Раз в месяц, в день зарплаты, все складывают получку в кошелек. В другие дни все по чуть-чуть достают деньги из кошелька и тратят на то, что нужно. Этот кошелек и есть самый простой семейный бюджет.

Давайте рассмотрим, какими могут быть семейные бюджеты.

Семейный бюджет может быть сбалансированным, если расходы семьи не превышают ее доходов.

Сбалансированный бюджет самый хороший. Можно смело утверждать, что семья, имеющая такой бюджет, не испытывает финансовых затруднений. И как следствие этого в такой семье больше денег можно тратить на образование, отдых, спорт, на удовлетворение потребностей, связанных с увлечениями членов семьи.

Разность между доходами и расходами называется остатком денежных средств.

В настоящее время все больше людей предпочитают имеющиеся в их семейном бюджете остатки денежных средств вкладывать в банки, чтобы они приносили им новые доходы – проценты.

Очень жалко, но бюджет не всегда бывает сбалансированным, иногда он может быть дефицитным. Дефицитным называется бюджет, в котором расходов больше, чем доходов.

Дефицит бюджета – это нехватка денежных средств для осуществления расходов, запланированных в бюджете.

Вывод: на основании изученной литературы можно сделать вывод, что бюджет – это перечень всех доходов и расходов семьи. Грамотно составленный бюджет, это сбалансированный бюджет.

2. Доходы и расходы семейного бюджета.

Иногда бытует мнение, что получить доход можно легко и быстро, все дело в удаче. Однако в реальности дело обстоит далеко не так. За всем стоит большой труд. Люди, которым удалось добиться серьезных успехов, стать состоятельными, отмечают, что основным источником доходов являются труд и основы экономических знаний.

Доходы семьи – денежные и материальные средства, поступающие в семью в результате полезной деятельности ее членов.

Основные доходы люди получают за труд в различных организациях, на предприятиях, где они работают.

Существует много разных видов доходов, как традиционных, то есть известных еще нашим бабушкам, дедушкам, так и новых, появившихся не так давно.

Таблица 1

Виды доходов семейного бюджета

| Заработная плата | Доход, получаемый за труд по основному месту работы |

| Приработок | Доход, получаемый за труд в свободное время от основной работы |

| Пенсия по старости | Доход, получаемый за многолетний труд по достижении пенсионного возраста |

| Премия | Доход, получаемый в качестве вознаграждения за определенные достижения |

| Гонорар | Доход, получаемый за написание литературных, драматургических, музыкальных и других произведений |

| Дотации, пособия | Адресный доход, получаемый от государства в качестве помощи |

| Наследство | Доход, получаемый от родственников |

| Находка, клад | Доход, получаемый случайно |

| Стипендия | Доход, получаемый в качестве вознаграждения за хорошую учебу |

| Грант | Доход, получаемый на проведение каких-то исследований, имеющих большую значимость для науки или практики |

| Бонус | Доход, получаемый случайно, по поводу какого-то события, рекламной акции |

| Рента | Доход, получаемый от сдачи чего-либо в аренду |

| Проценты | Доход, получаемый с денежного вклада в банке |

| Дивиденды | Доход, получаемый от владения акциями или другими ценными бумагами |

Также необходимо знать, что доходы бывают постоянными и временными, поступающими в семью нерегулярно. Чтобы существенно улучшить материальное положение семьи, нужно стремиться к получению постоянных доходов. Временные, случайные доходы (выигрыши, находки, бонусы и др.) сегодня есть, а завтра их может и не быть.

Так почему практически все люди стремятся получать хорошие доходы? Чтобы делать расходы. Деньги ценны не сами по себе, как купюры и монеты, а именно как средство купли-продажи благ, необходимых для удовлетворения растущих потребностей людей.

У каждой семьи есть свои потребности, которые ей необходимо удовлетворять чаще с помощью денег. Чем больше потребности, тем больше требуется денег и тем больше расходов у семьи.

Надо уметь не только зарабатывать деньги, но и с умом их тратить. Что надо понимать под расходами? Какие расходы следует относить к необходимым, а какие таковыми не являются?

Расход – это затраты на покупку, изготовление, содержание, ремонт и обслуживание каких-либо изделий. В свою очередь расходы семьи – денежные затраты, идущие на обеспечение ее жизнедеятельности, на удовлетворение потребностей членов семьи. Расходы уменьшают ресурсы (финансовые, материальные) семьи. Другими словами, расходы – совокупность затрат семьи, имеющих денежное выражение.

Расходы семьи удобнее подсчитывать по отдельным статьям (пунктам). Например, при определении расходов семьи целесообразно выделить следующие их виды:

- на питание;

- на оплату жилья (в том числе коммунальных услуг, налогов и других видов платежей за жилье);

- транспортные расходы;

- на одежду (на покупку, ремонт);

- на мебель и домашнюю утварь (на покупку, ремонт и поддержание в рабочем состоянии);

- на платное медицинское обслуживание, укрепление и поддержание здоровья;

- на обучение;

- на досуг и развлечения;

- накопления на отдых;

- налоги;

- непредвиденные расходы.

Некоторые расходы являются постоянными: на питание, на оплату жилья, транспортные расходы, налоги.

Другие расходы семьи не носят регулярного характера, например на отдых, на приобретение одежды, мебели и домашней утвари, непредвиденные расходы.

Следует отметить, что в российских семьях появился новый вид расходов: на образование детей (если дети учатся в частных школах, занимаются в системе платного дополнительного образования), платное медицинское обслуживание.

В целом россияне стали жить лучше, богаче, поэтому у них появились потребности в новых видах услуг, пользование которыми они должны оплачивать. Например, появились новые расходы на оплату сотовой связи, Интернета, спутникового телевидения. Трудно себе даже представить, сколько новых расходов может появиться в ближайшем будущем! Хочешь жить хорошо, комфортно, интересно, будь готов делать расходы, а, следовательно, и получать соответствующие доходы.

3. Учет семейного бюджета.

Для того чтобы эффективно использовать свои доходы, семья должна правильно составлять и учитывать свой бюджет, тщательно продумывать, какие покупки и сбережения нужно делать.

Для учета семейного бюджета необходимо перечислить все, за что надо заплатить в течение месяца: квартплата, питание, проезд, плата за обучение, уплата налогов и взносов. В планируемые расходы также включаются и сбережения на будущее.

Например, в моей семье три человека: папа, мама и я. Каждый месяц нам нужно оплачивать коммунальные платежи. А так же расходы на поездки на личном автотранспорте, приобретение продуктов питания, одежды, средств личной гигиены.

Обязательно нужно следить за тем, чтобы доходы были больше или равны расходам, иначе денег в семье будет не хватать. Если расходы превышают доходы, то нужно исключать из списка расходов лишние покупки. Семейный бюджет необходимо планировать исходя из доходов.

Давайте посмотрим на форму, по которой обычно составляют семейные бюджеты.

Таблица 2

Форма семейного бюджета

| Вид дохода

| Размер, руб. | Вид расхода

| Размер, руб. |

| Зарплата папы |

| На питание |

|

| Зарплата мамы |

| На одежду |

|

|

|

| Квартплата и коммунальные услуги |

|

|

|

| Налоги |

|

|

|

| Досуг |

|

|

|

| Дополнительные образовательные услуги |

|

|

|

| На транспорт |

|

|

|

| На отдых |

|

|

|

| Непредвиденные расходы |

|

Для чего нужно составлять семейный бюджет? Главная задача, которую может решить семья с помощью грамотного составления бюджета, - это выявление соотношения между доходами и расходами в разные периоды. Бюджет может сигнализировать о наступающем денежном дефиците за счет перерасхода денег по отдельным пунктам. Следовательно, нужно срочно принимать конкретные меры.

Без составления бюджета очень трудно будет найти возможные источники экономии денег для того, чтобы сделать, например, необходимые накопления для организации летнего путешествия всей семьей, о котором все так мечтали. Бюджет позволяет проанализировать целесообразность разных видов расходов в семье и упорядочить их. Не зря люди составили много пословиц и поговорок, так или иначе связанных с важностью бюджета. Например, деньги любят счет, кто бюджет считает, тот и деньги получает.

Математическая экономика – теоретическая и прикладная наука, предметом которой являются математические модели экономических объектов и процессов и методы их исследования.

Возникновение математических наук, несомненно, было связано с потребностями экономики. Требовалось, например, узнать, сколько земли засеять зерном, чтобы прокормить семью, как измерить засеянное поле и оценить будущий урожай.

С развитием производства и его усложнением росли и потребности экономики в математических расчетах. Современное производство – это строго сбалансированная работа многих предприятий, которая обеспечивается решением огромного числа математических задач.

Этой работой занята огромная армия экономистов, плановиков и бухгалтеров, а расчеты ведут огромное количество компьютеров.

Усложнились расчеты и в семейном хозяйстве. Ведь семья – это маленькое государство, в котором есть свой бюджет и необходимо уметь его планировать.

Из чего складывается семейный бюджет? Из доходной и расходной части. Первая состоит из общественных фондов потребления и всех источников поступления доходов – зарплаты, пенсий, пособий, стипендий, доходов от личного подсобного хозяйства. Есть расходы постоянные: плата за жилье, электроэнергию, питание, транспорт, одежда, обувь, культурные услуги, и их надо спланировать сразу.

Есть расходы периодические (ремонт квартиры, обновление мебели, посуды, аппаратуры, отдых, путешествия и т.д.), которые планируются тоже заблаговременно. Между доходами и расходами надо оставлять 2-3 % денег на непредвиденные расходы.

В семейной математике необходим точный математический расчет. Чтобы вести такой бухгалтерский учет необходимо знать:

1. О денежных поступлениях.

2. О расходах на содержание квартиры и оплату услуг.

3. О ценах на продукты и товары.

4. Практическая часть

4.1. Доходная часть бюджета нашей семьи

Для облегчения ведения семейного бюджета существует много различных компьютерных программ, таких как домашняя бухгалтерия, домашние финансы, Family 10 и многие другие. Но, даже не имея специальных программ, составление семейного бюджета можно значительно облегчить. Достаточно иметь под рукой обычный компьютер, на котором установлен программы пакет Microsoft Office.

При помощи программы Microsoft Excel можно составить план бюджета с автоматическими подсчетами. Для этого необходимо создать новый документ, в котором и будут отражены доходы и расходы семьи.

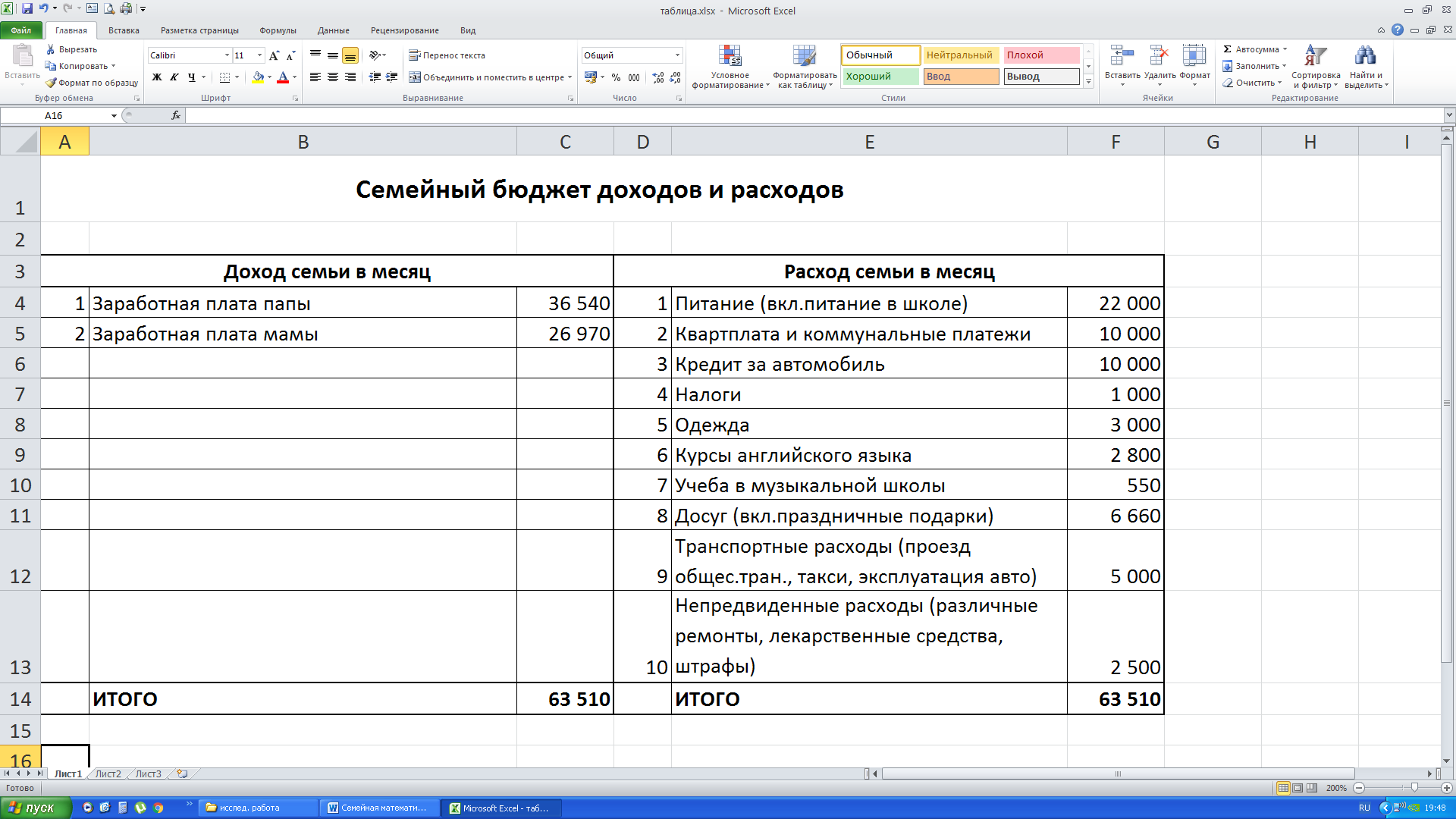

Далее необходимо составить таблицу с доходами и расходами семьи (рис. 1).

Рис.1 Таблица Семейного бюджета доходов и расходов

После этого необходимо посчитать сумму доходов и сумму расходов, а также разность между доходами и расходами. Сделать это можно при помощи простых математических формул. После этих простых действий мы можем проанализировать наш семейный бюджет.

Таблица 3

Доходная часть нашего семейного бюджета состоит из заработной платы родителей. Зарплата папы в среднем 42 000 рублей в месяц, мамы- 31 000 рублей. Всего – 73 000 рублей. После вычета налогов и других удержаний чистый доход семьи составляет: 63 510 рублей.

Итак, рассчитаем долю бюджета нашей семьи на питание, на примере трат нашей семьи в октябре 2015 года.

В прошлом веке немецкий статистик Эрнст Энгель, описавший зависимость, которую в честь него стали называть законом Энгеля утверждал, что по доле расходов семьи на питание можно судить об уровне благосостояния разных групп населения.

На питание в расчетном месяце наша семья в среднем потратила 22 000 рублей.

Это составляет 22 000 : 63 510 ·100 % = 35 % от чистого дохода.

По России он составляет 35-40 %. Этот показатель благосостояния находится на последнем месте среди крупнейших стран мира. Значит, нашу семью можно рассматривать как среднероссийскую семью.

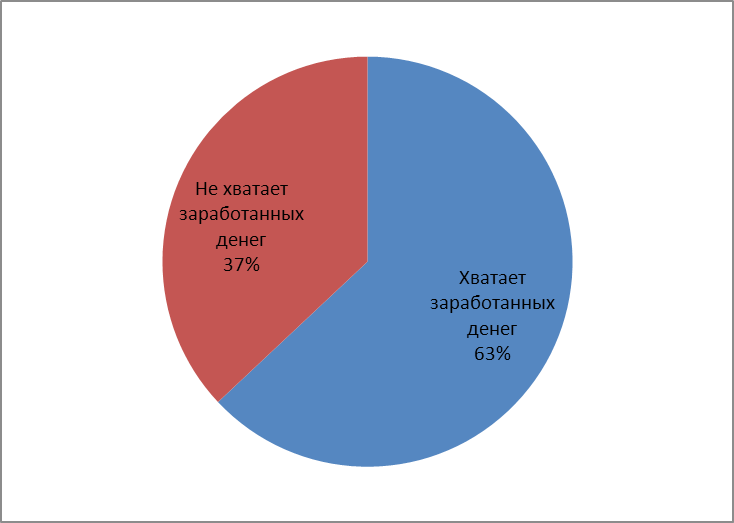

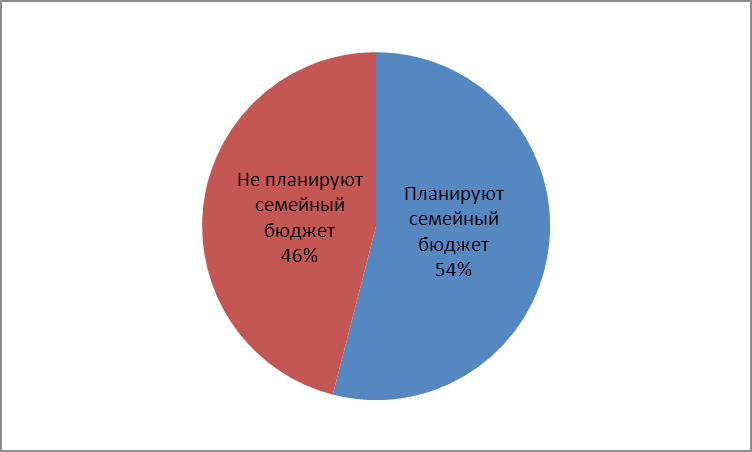

Какая финансовая ситуация в семьях моих одноклассников? Я провела опрос среди родителей и детей.

Для определения состояния семейного бюджета мной был проведен социальный опрос среди учащихся и родителей 3 В класса (Приложение №1).

В ходе проведения опроса были получены следующие результаты:

Рис. 2 Хватает ли семьям заработанных денег?

Рис.3 Планируется ли в семьях семейный бюджет?

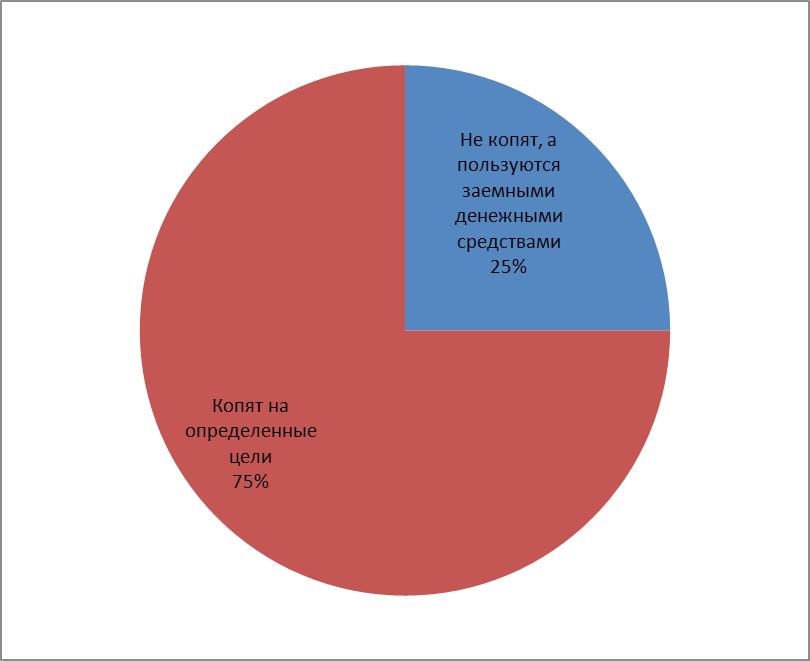

На вопрос копят ли семьи деньги, ответы были следующими

Рис.4 Могут ли позволить себе копить деньги семьи моих одноклассников

На вопрос есть ли у вас кредит или ипотека- результат получился одинаковым. У половины семей моих одноклассников оказалось есть ипотека или кредит.

Согласно опросу, семьи моих одноклассников тратят в среднем на питание 41% от своих доходов.

Только 1 семья из опрошенных ведет записи учета расходов за месяц и она же пользуется специальной компьютерной программой или мобильным приложением.

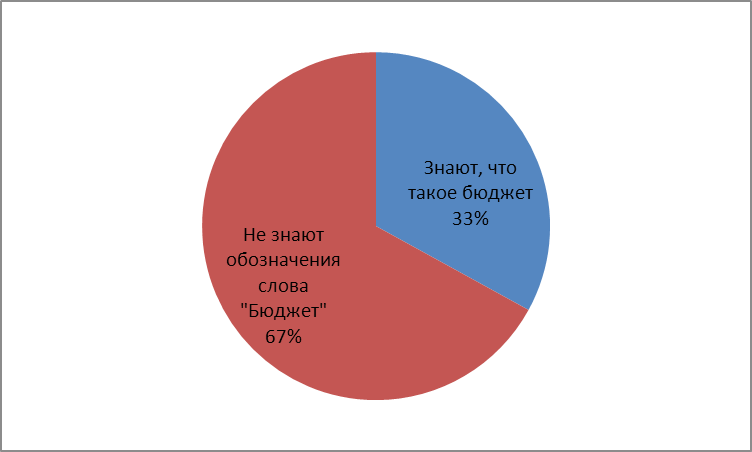

Ситуация с учениками не много хуже, 67% учеников не знают, что такое семейный бюджет и из чего он состоит.

Рис.5 Знакомо ли слово «Бюджет» моим одноклассникам?

Но за то 75% учеников знают, на что траться деньги в их семье.

Только трем ученикам из моего класса не выдаются деньги на карманные расходы. Средняя сумма которую выделяют на карманные расходы оставшимся 21 ученику среди опрошенных – до 100 рублей в месяц.

У 75% учеников имеется копилка. Деньги они планируют потратить на следующие цели:

- 5 учеников планируют накопленные деньги потратить на семейные нужды («Маме», «На дом», «Для семьи»).

- 3 ученика планируют покупку велосипеда, и 1 ученик - квадроцикл.

- 4 ученика планируют покупку планшета, и 1 ученик копит на мобильный телефон.

- 2 ученика планируют покупку игрушек (куклы, лего).

Ребята заинтересовались моей работой и с нетерпением ждали моих советов и рекомендаций, т.к. все обсуждали вопросы с родителями, то и мамы стали сверять квитанции по оплате ЖКХ, телефонные тарифы, скидки в магазинах и т.д Пришлось создать детскую и взрослую группы в мобильном приложение «WhatsApp» и обсуждать интересные вопросы .

Я пришла к выводу, что незнание людей в области семейного планирования расхода финансов приводит к лишним тратам и нехватке денежных средств. Поэтому данная тема актуальна в сегодняшнем мире, как для взрослых, так и для детей.

4.2. Расходная часть бюджета нашей семьи

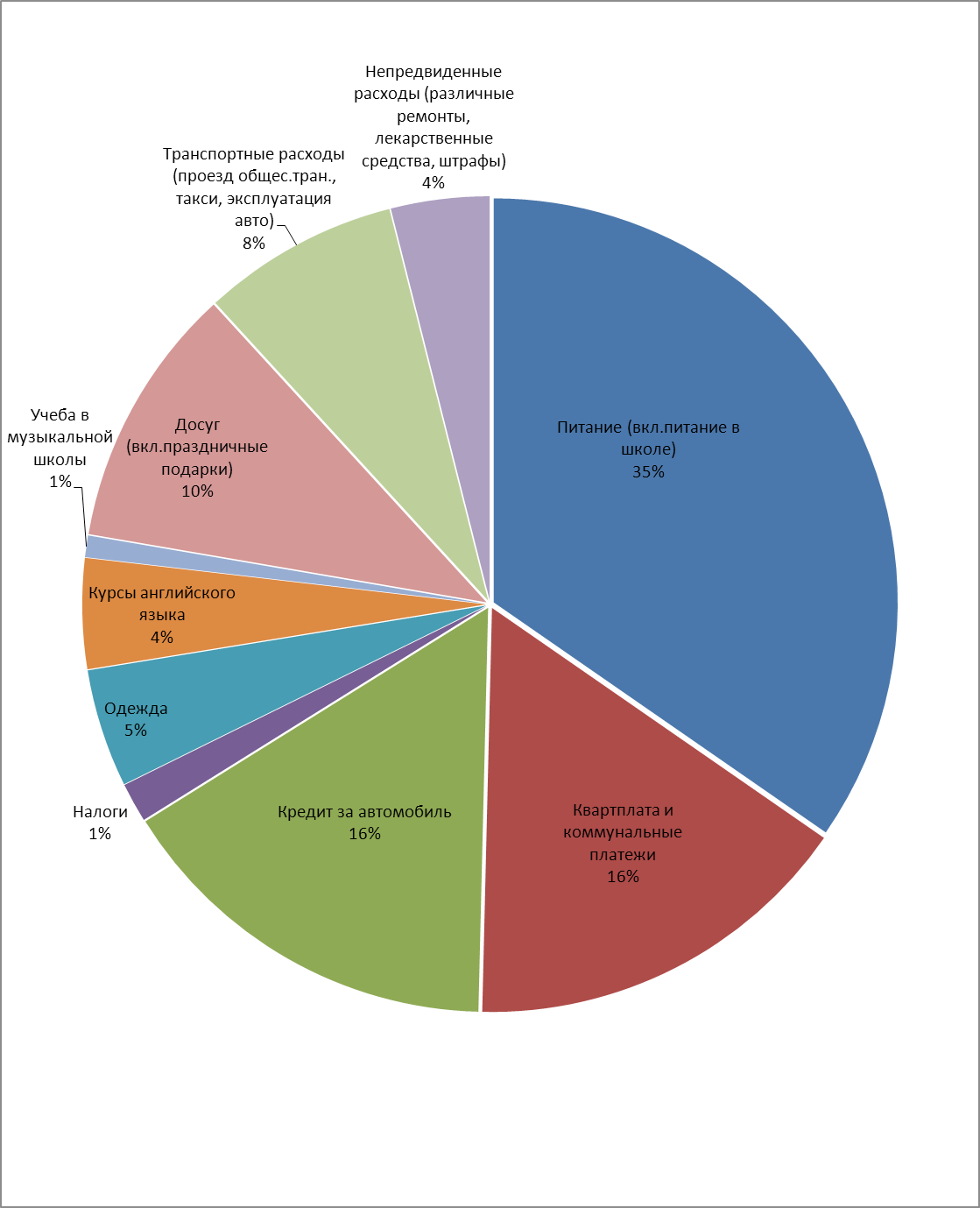

Основную часть расходов нашего семейного бюджета составляет статья расходов на питание и коммунальные платежи, что приходится на половину наших расходов.

Рис. 6. Диаграмма расходов

Рис. 6. Диаграмма расходов

Также у нашей семьи имеется кредит на автомобиль, который мы оплачиваем ежемесячно по 10 000 рублей.

Сумму налогов я вычислила расчетным путем, они оплачиваются раз в год за автомобиль и имущество. Что пришлось в месяц по 1000 рублей.

Также в нашем семейном бюджете заложена сумма на необходимую одежду и обувь- 3 000 рублей.

Я получаю платное дополнительное образование на курсах английского языка и в музыкальной школе, это обходится для нашей семьи 3 350 рублей в месяц.

Наша семья очень любит проводить вместе досуг в выходные дни. Средние расходы на это составляют 6 660 рублей в месяц. Мы посещаем кинотеатр, рестораны, и кафе. Так же в этой статье предусмотрены подарки к праздникам.

Каждый день в школу и на работу мы с папой и мамой добираемся на своем автомобиле. Что приводит к постоянным тратам – 5 000 рублей в месяц.

Также имеются прочие непредвиденные расходы, такие как различные ремонты, штрафы, и в случае болезней- лекарства- 2 500 рублей.

Как мы видим из таблицы бюджета разница между доходами и расходами равна нулю. Это говорит о том, что при таком бюджете мы не можем позволить себе делать какие-либо накопления, так как свободных денежных средств у нас нет. Но в тоже время данный бюджет и не плохой, так как наши доходы полностью покрывают наши расходы.

Наша семья задалась целью накопить на отдых. Путевка в среднем на семью стоит 100 000 рублей. У меня возник вопрос за какой период времени мы сможем накопить на эту путевку, если будем из семейного бюджета откладывать по 5000 рублей на накопления денежных средств на покупку путевки? В каких статьях расходов можно сэкономить и без чего мы можем обойтись. Поставив перед собой цель я произвела математический расчет как и за какой период накопить нужную сумму

100 000 : 5 000 = 20 месяцев понадобиться, чтобы накопить.

Если наша семья сократит расходы в месяц на 5 000 рублей, то мы сможем накопить на отдых и через 1 год и 8 месяцев сможем осуществить свою мечту.

Первое чем нужно заняться нашей семье – это пересмотреть наш семейный бюджет, а также поиском вариантов сокращения расходов семьи. И если в последующие периоды планирования бюджета расходы заметно сократятся, то мы на правильном пути и экономия семейного бюджета нам удалась.

Есть возможность сэкономить на продуктах питания, если составлять заранее список покупок и только самое необходимое, покупать товары оптом.

Я проанализировала чек на покупки в магазине, которые мы совершили с семьей 30 ноября 2015 года и пояснила для себя от чего возможно можно было отказаться.

Рис.7 Чек на покупки из магазина

В чеке я выделила позиции от которых наша семья могла в полне отказаться это: напиток Актимель, Квас «Вятский», Драже с арахисом, а также пакет для продуктов. Экономия по этому чеку бы составила: 121,1 рублей. То есть за место уплаченных мамой 959 рублей, мы могли заплатить- 837,9 рублей. Такая экономия никак не повлияет на качество питания, но и позволит сэкономить значительную сумму. Я решила проанализировать наше меню на день, исходя на трех человек:

Завтрак

Творог 9% - 320 гр. – 98 руб.

Сметана 25% - 250 гр.- 63 руб.

Банан – 10 руб.

Чай

Бутерброд с колбасой

Обед

К сожалению, мы с семьей не можем обедать вместе. Мама потратила на обед в столовой 89 руб. Папа посетил кафе на и покушал по система бизнес-ланч за 200 руб. А я покушала в столовой.

Ужин

Жареная курица- 1 кг – 99 руб.

Пюре картофельное- картофель с собственного огорода. Масло 100 гр- 25 руб.

Сок- 1 л. – 48 руб.

В итоге на день ушло примерно 700 руб. из семейного бюджета.

Также для нашей семьи можно сильно сэкономить на статье «Досуг», раз в неделю мы посещаем общественные места питания по заказу роллов или фастфуда. А ведь можно заменить это на времяпровождение допустим на прогулку по парку, а покушать дома домашней еды приготовленной мамой. И получается, что такая экономия еще и приведет к сохранению нашего здоровья. Что соответственно отразится на расходах на лекарствах. В связи с этим в домашнее меню мы внесли некоторые изменения. Перестали тратить денежные средства на покупку чипсов, лимонадных напитков, сладостей в виде шоколадных батончиков, пирожных и прочих продуктов от которых можно отказаться, так как они не являются продуктами здорового питания.

Еще одним хорошим способом экономия средств, являются несезонные покупки. Наша семья заметила, что скидка на обувь с одеждой, продаваемую в несоответствующий сезон, иногда достигает 30% и даже 40%. Летняя обувь зимой и осенью всегда будет дешевле, точно также, как и зимняя летом и весной.

4.3. Как можно сэкономить на коммунальных платежах

Можно попытаться сэкономить и на коммунальных платежах. Речь не идет о том, чтобы сидеть вечерами в темноте или не мыться по полгода. Наша семья должна заняться установкой двухтарифных приборов учета электроэнергии. И допустим стирку откладывать на ночные часы, когда тариф на электроэнергию меньше чем днем. Заменить все лампочки на энергосберегающие и отказаться от электрического чайника.

Расчет потребления электроэнергии в нашей квартире производится согласно показаниям счетчика. Было замечено, что самое большое количество кВт тратится на освещение. В целях комфортного времяпровождения дома, у нас в квартире в коридоре в вечернее время горит свет. Я подсчитала, сколько мы платим в месяц за горящий вечером свет в коридоре. Я отключила все электроприборы из розеток и выключила везде свет. И сделала замеры по электросчётчику. Показания- 340140 Вт. (Рис.8.)

Рис.8 Счетчик учета электроэнергии

Далее я включила свет только в коридоре на 5 минут. И посмотрела как изменились показания счетчика – 340173 Вт.

Таким образом, за 5 минут времени работы освещения света в коридоре показания счетчика изменились на 33 Вт, что равно 0,033 кВт.

Экономическая задача №1.

Я сделала расчет сколько же в месяц приходится затрат на включенный свет в коридоре из расчета 4 лампочек по 100 Вт и то, что свет горит 3 часа в день в темные часы суток.

Необходимо найти, сколько кВт тратится в одну минуту.

0,0033/5=0,0066 кВт в 1 минуту

В трех часах работы освещения – 180 минут

t * Э = 180*0,0066=1,188 кВт за 3 часа,

где t- время работы светильника

Э- расход кВт за 1 минуту.

А теперь переведем это в рубли.

Э * Ц = 1,188 * 3,20 = 3,80 руб. в день затраты на освещение в коридоре за 3 вечерних часа.,

где Э- расход электроэнергии за 3 часа работы светильника,

Ц – тариф за 1 кВт/ч согласно квитанции на коммунальные платежи (Приложение №2)

И находим затраты в месяц из расчета 30 дней:

3,80*30=114 рублей в месяц.

А, как известно, недостаточное освещение – одна из причин чрезмерной нагрузки на зрение, что влечет за собой его нарушение. Так как же экономить без вреда для здоровья? Вывод: необходимо в коридоре оставить как дежурное освещение в количестве 1 лампы на 100 Вт. Если у нас на освещение из 4 ламп расходуется 0,0066 кВт в 1 минуту, то одну лампу приходится 0,00165 кВт.

180 * 0,00165=0,297 кВт в день

0,297*30=8,91 кВт в месяц

8,91*3,20=28,51 рублей в месяц

Экономия составит 85,49 рублей.

Экономическая задача №2.

В нашей семье не отключаются ненужные и неработающие электроприборы от питания. А ведь они в режиме ожидания потребляют электричество! Телевизор, который никто несмотрит, включенные в розетку зарядки, ждущие, когда они понадобятся, музыкальный центр, который месяцами никто не слушает... Я посчитала, сколько можно сэкономить, если задаться такой целью.

При этом в любой экономии следует придерживаться принципов разумности – вся экономия будет сведена к нулю, если у нас буквально лишнюю минуту стоит включенный утюг.

Таблица 4

Расчеты экономии при выключении электроприборов из розеток

|

| Потребление энергии в режиме ожидания | Экономия за месяц*, руб. |

| Электрическая кофеварка | 4-6 Вт/час | 3,07-4,6 |

| Микроволновая печь | 6 Вт/час | 4,6 |

| Телевизор LED | 1-2 Вт/час | 0,77-1,53 |

| Выключенный компьютер | 1-3 Вт/час | 0,77-2,3 |

| Зарядка выключенного ноутбука | 15 Вт/час | 11,52 |

| Зарядка включенного ноутбука | 20-30 Вт/час | 15,36-23,04 |

| Зарядка телефона | 2-3 Вт/час | 1,53-2,3 |

| ИТОГО |

| 37,62-49,89 |

* При следующих условиях:

- прибор выключается на 8 часов в день во время сна;

- общие количество часов 30дн. х 8 ч = 240 ч.

- стоимость электричества рассчитана исходя из тарифа компании для населения, укоторых однотарифный счетчик и с тарифом –3.20 руб. за кВт/час.

Экономия от выключенных электроприборов, которые находятся в режиме ожидания в месяц составит порядков 50 рублей.

Поначалу кажется, что экономия от включенных в розетку неиспользуемых приборов– это мелочь, но, как говорится, копейка рубль бережет.

Экономическая задача №3

Также я продумала как можно сэкономить на использовании воды? Эта проблема в голову ко мне пришла с утра за чисткой зубов. Я обратила внимание, что наша семья не выключает воду при чистке зубов. А так как у нас подача горячей воды ведется с проблемой, она не совсем горячая, мы ее не разбавляем холодной водой. И получается, что мы используем горячую воду когда она нам не нужна во время чистки зубов.

Я замерила сколько вытекает воды при чистке зубов. И подсчитала, сколько будет это в деньгах, из расчета 119,90 рублей за 1 куб.м., в одном 1 куб.м.- 1000 литров.

Стоимость 1 литра воды- 0,12 руб.

Таблица 5

Расчет потери воды при чистке зубов

|

| Количество вытекшей воды, л | Экономия в месяц, руб. |

| Я чистила зубы | 11 | 39,6 |

| Папа чистил зубы | 5 | 18 |

| Мама чистила зубы | 6 | 21,6 |

| ИТОГО | 22 | 79,2 |

Получается, что экономя на самом элементарном, мы экономим порядком 100 рублей в месяц.

В итоге всех моих расчетов экономии можно сделать вывод:

При расходе воды мы можем сэкономить при чистке зубов порядком 100 рублей в месяц.

Возможно сэкономить 85,49 рублей на электроэнергии, если оставить только одну лампочку в люстре, включенной в вечернее время в коридоре.

Если мы будем отключать от сети электроприборы, которые находятся в режиме ожидания- сэкономим порядком 50 рублей в месяц.

Получается, что экономя на самом элементарном- коммунальные платежи можно сократить в среднем на 250 рублей в месяц.

Если же все предпринятые действия не принесут желаемого результата, возможно, стоит обратить внимание на статьи доходов и попытаться увеличить их.

Рис.9 Увеличение доходов семьи

Возможно, нужно найти дополнительный заработок или открыть небольшой семейный бизнес. Надежным и стабильным способом получения дохода может стать депозит в банке. Только осуществляя четкий расчет семейного бюджета, и дисциплинируя себя, можно добиться положительных результатов.

Анализируя проведенное анкетирование, я пришла к выводу, что каждый член семьи (в том числе школьник) может и должен участвовать в увеличении доходов своей семьи.

Для улучшения жизни и увеличения доходов хорошо бы в каждой семье иметь хозяйственную книгу, в которой можно отражать все поступающие средства и их расход в течение месяца. При планировании расходов можно воспользоваться некоторыми правилами:

- все покупки необходимо тщательно продумывать;

- в условиях нижнекамской местности уменьшить затраты можно, если самим консервировать и заготавливать продукты;

- экономить электроэнергию;

- по возможности производить мелкий ремонт одежды и обуви самостоятельно.

Вывод: на основании данных рассуждений можно прийти к выводу, что все же сократить расходную часть бюджета можно, если все денежные ресурсы расходовать бережливо и рационально.

Заключение

Тот без нужды живет, кто деньги бережет.

Народная мудрость

Способность человека управлять своими финансами напрямую зависит от того, имел ли этот человек такой опыт в детстве, приучали ли родители самостоятельно пользоваться деньгами, обсуждали ли в семье с детьми крупные покупки. Необходимо с детского возраста объяснять, откуда берутся деньги, как их зарабатывают и для чего они нужны. Из проведенного исследования я сделала определенные выводы:

Самый доступный способ улучшить благосостояние - научиться контролировать расходы, и главное- понять, какие покупки нужны, а от каких можно отказаться (покупка сладостей или бесконтрольная трата денег на телефон и интернет), ничего не потеряв при этом.

Чтобы правильно контролировать свой бюджет, необходимо производить несложные экономические расчеты ежедневно, т.е. рассчитать сумму повседневных расходов и стараться придерживаться данных расчетов. В этом мне очень помогло знание математики, а именно: вычислительные навыки, применение формул, решение практических задач.

Конечно, экономия денежных средств нужна. Но все хорошо в меру. Никогда нельзя экономить на всем подряд, ведь нельзя экономить на здоровье, питании, образовании, ко всем новшествам нужно относиться обдуманно.

Если мы своевременно будем вносить некоторые корректировки и наведем порядок в своем бюджете, то со временем у нас выработается грамотный подход к планированию бюджета.

В ходе данного исследования я научились планировать семейный бюджет. Я научилась экономить, чтобы уменьшить расходы семьи. Данная цель была достигнута путем решения задач, поставленных в начале работы.

Гипотеза подтвердилась: можно уменьшить расходы, чтобы сберегать и накапливать деньги.

В результате решений экономических задач наша цель накопления денежных средств на отдых осуществима.

Также в качестве полезного материала для семей моих одноклассников я составила полезные советы в памятке «Как быть бережливыми» (Приложение 3).

В разговоре с мамой я поняла, что информацию личного характера о доходах и расходах нашей семьи я не должна никому сообщать, поэтому приведенные в моей работе данные являются расчетными и примерными, а также среднестатистическими.

Список использованной литературы

Ермакова И. В. Начала экономики: Учебное пособие для 5-6 кл. общеобразоват. учрежд. / И. В. Ермакова, Т. А. Протасевич – 12-е изд. – М.: МЦЭБО – ВИТА-ПРЕСС, 2013. – 112 с.

Липсиц И. В. Удивительные приключения в стране Экономика. – 4-е изд. – М.: ВИТА-ПРЕСС, 2013. – 336 с.

Низамутдинова Р.М. Рабочая тетрадь для младших школьников по экономическому воспитанию. УМЦ г. Нижнекамск

Николаева И. П. Экономическая теория: учеб. – М.: КНОРУС, 2012. – 224 с.

Новикова Л. Э. Экономика: Мое ближайшее окружение: Учебное пособие для 7 класса общеобразоват. учр. / Л. Э. Новикова; под ред. И. А. Сасовой. – 6-е изд. – М.: ВИТА-ПРЕСС, 2014. – 80 с.

Новожилова Н. В. Экономика: Моя семья: Учебное пособие для 5 класса общеобразоват. учр. / Н. В. Новожилова; под ред. И. А. Сасовой. – 9-е изд. – М.: ВИТА-ПРЕСС, 2013. – 128 с.

Скоробогатов А. «Семейный бюджет на компьтере», М., изд-во «РидГрупп», 2012г, 320 с.

Терюкова Т. С. Экономика: Моя школа: Учебное пособие для 6 класса. / Т. С. Терюкова, Е. А. Артемьева, М. В. Головин; под ред. И. А. Сасовой. – 9-е изд. – М.: ВИТА-ПРЕСС, 2014. – 96 с.

Хасбулатов Р. И. Экономика. 11 класс. Профильный уровень: учеб.для общеобразоват. учреждений / Р. И. Хасбулатов. – М.: Дрофа, 2012. – 144 с.

© 2016, Карпова Наталия Николаевна 5383 130

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ