© 2020, Етова Анастасия Вячеславовна 781 36

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.03.2024 21:20

Етова Анастасия Вячеславовна

учитель информатики и экономики

Специализация

Маховик сбережений. Депозит

Категория:

Финансовая грамотность

22.10.2020 14:09

Просмотр содержимого документа

«Маховик сбережений. Депозит»

Маховик сбережений. Депозит.

11 класс

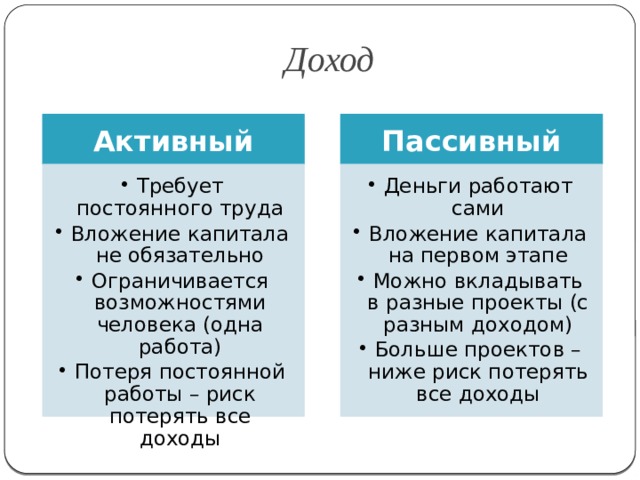

Доход

Активный

Пассивный

- Требует постоянного труда Вложение капитала не обязательно Ограничивается возможностями человека (одна работа) Потеря постоянной работы – риск потерять все доходы

- Требует постоянного труда

- Вложение капитала не обязательно

- Ограничивается возможностями человека (одна работа)

- Потеря постоянной работы – риск потерять все доходы

- Деньги работают сами Вложение капитала на первом этапе Можно вкладывать в разные проекты (с разным доходом) Больше проектов – ниже риск потерять все доходы

- Деньги работают сами

- Вложение капитала на первом этапе

- Можно вкладывать в разные проекты (с разным доходом)

- Больше проектов – ниже риск потерять все доходы

Богатство определяется не размером банковского счёта, а временем, в течение которого человек может не работать, поддерживая комфортный для него уровень жизни (Роберт Кийосаки)

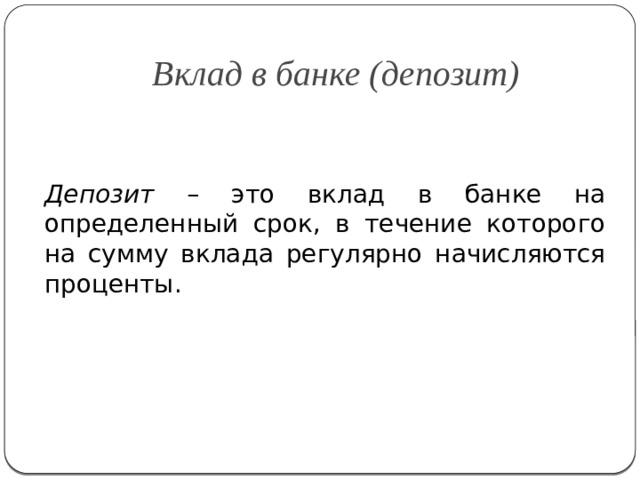

Вклад в банке (депозит)

Депозит – это вклад в банке на определенный срок, в течение которого на сумму вклада регулярно начисляются проценты.

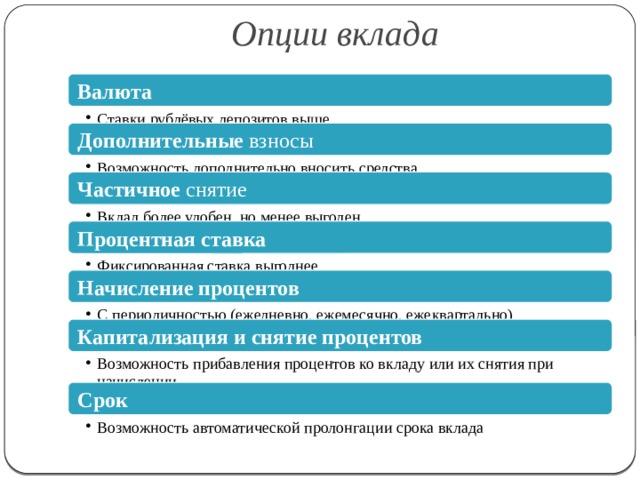

Опции вклада

Валюта

- Ставки рублёвых депозитов выше

- Ставки рублёвых депозитов выше

Дополнительные взносы

- Возможность дополнительно вносить средства

- Возможность дополнительно вносить средства

Частичное снятие

- Вклад более удобен, но менее выгоден

- Вклад более удобен, но менее выгоден

Процентная ставка

- Фиксированная ставка выгоднее

- Фиксированная ставка выгоднее

Начисление процентов

- С периодичностью (ежедневно, ежемесячно, ежеквартально)

- С периодичностью (ежедневно, ежемесячно, ежеквартально)

Капитализация и снятие процентов

- Возможность прибавления процентов ко вкладу или их снятия при начислении

- Возможность прибавления процентов ко вкладу или их снятия при начислении

Срок

- Возможность автоматической пролонгации срока вклада

- Возможность автоматической пролонгации срока вклада

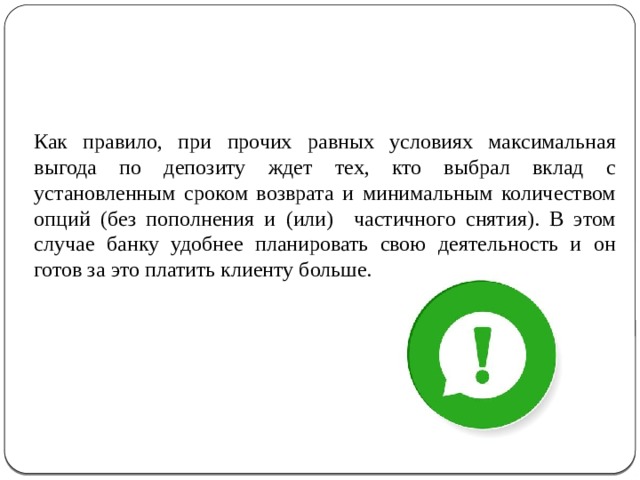

Как правило, при прочих равных условиях максимальная выгода по депозиту ждет тех, кто выбрал вклад с установленным сроком возврата и минимальным количеством опций (без пополнения и (или) частичного снятия). В этом случае банку удобнее планировать свою деятельность и он готов за это платить клиенту больше.

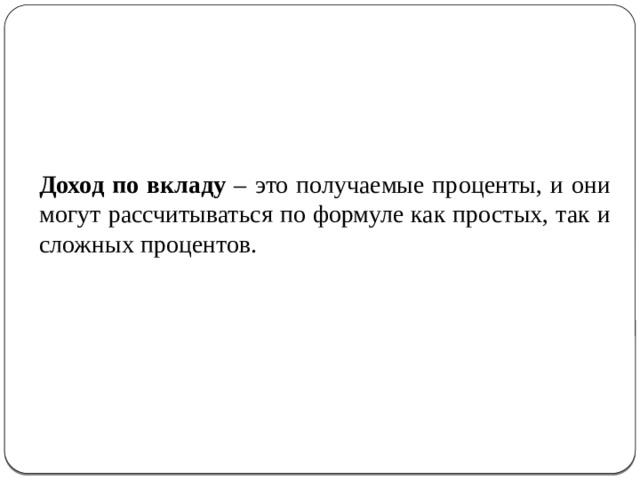

Доход по вкладу – это получаемые проценты, и они могут рассчитываться по формуле как простых, так и сложных процентов.

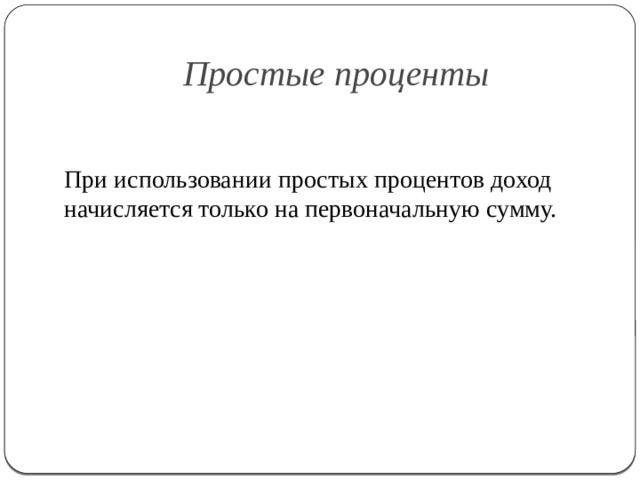

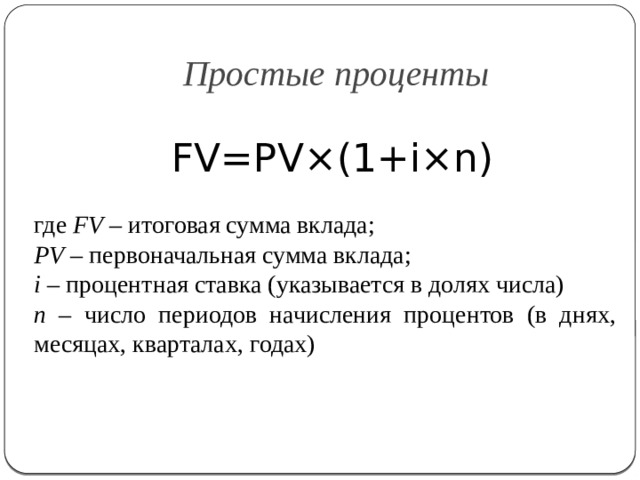

Простые проценты

При использовании простых процентов доход начисляется только на первоначальную сумму.

Простые проценты

FV=PV×(1+i×n)

где FV – итоговая сумма вклада;

PV – первоначальная сумма вклада;

i – процентная ставка (указывается в долях числа)

n – число периодов начисления процентов (в днях, месяцах, кварталах, годах)

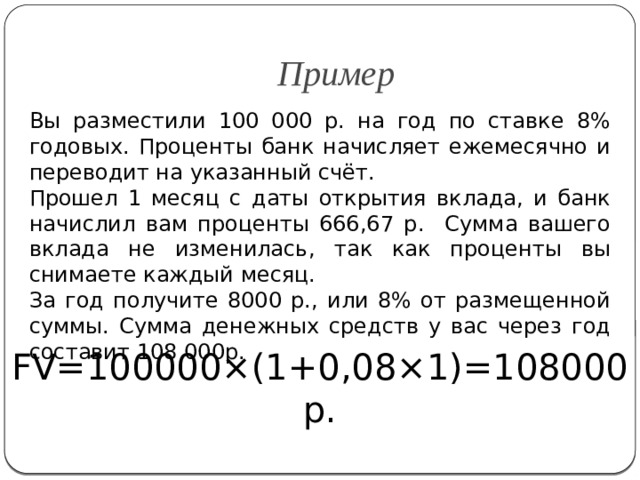

Пример

Вы разместили 100 000 р. на год по ставке 8% годовых. Проценты банк начисляет ежемесячно и переводит на указанный счёт.

Прошел 1 месяц с даты открытия вклада, и банк начислил вам проценты 666,67 р. Сумма вашего вклада не изменилась, так как проценты вы снимаете каждый месяц.

За год получите 8000 р., или 8% от размещенной суммы. Сумма денежных средств у вас через год составит 108 000р.

FV=100000×(1+0,08×1)=108000 р.

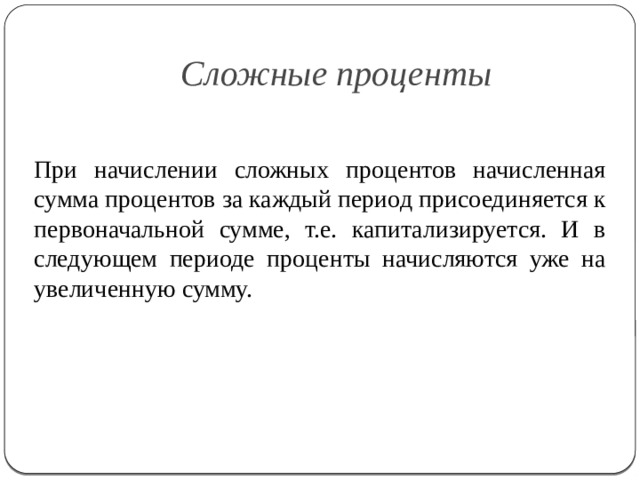

Сложные проценты

При начислении сложных процентов начисленная сумма процентов за каждый период присоединяется к первоначальной сумме, т.е. капитализируется. И в следующем периоде проценты начисляются уже на увеличенную сумму.

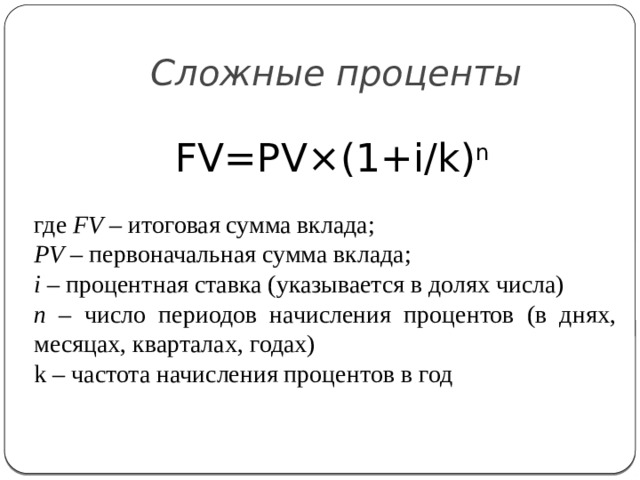

Сложные проценты

FV=PV×(1+i/k) n

где FV – итоговая сумма вклада;

PV – первоначальная сумма вклада;

i – процентная ставка (указывается в долях числа)

n – число периодов начисления процентов (в днях, месяцах, кварталах, годах)

k – частота начисления процентов в год

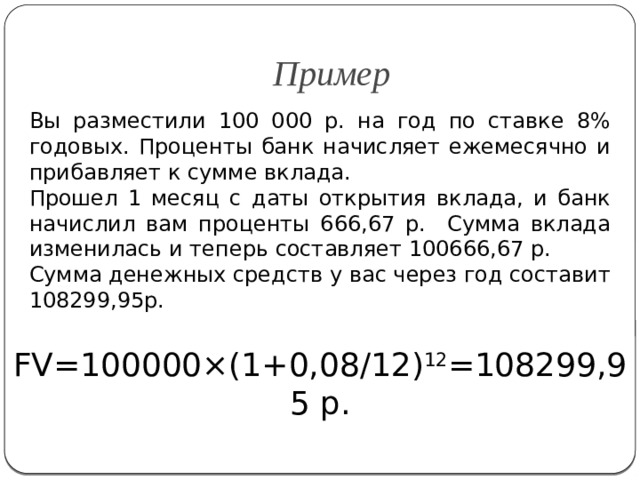

Пример

Вы разместили 100 000 р. на год по ставке 8% годовых. Проценты банк начисляет ежемесячно и прибавляет к сумме вклада.

Прошел 1 месяц с даты открытия вклада, и банк начислил вам проценты 666,67 р. Сумма вклада изменилась и теперь составляет 100666,67 р.

Сумма денежных средств у вас через год составит 108299,95р.

FV=100000×(1+0,08/12) 12 =108299,95 р.

Накопительный счёт («копилка»)

Накопительный счет – это сочетание депозита и обычного банковского счета.

Как правило, по накопительным счетам доход в виде процентов начисляется либо на минимальный остаток за месяц, либо на средний остаток за месяц.

Начисление процентов по накопительному счету осуществляется преимущественно на минимальный остаток за месяц. Кроме того, может быть установлен порог, ниже которого процент не начисляется, и порог, выше которого начисляется повышенная ставка.

Депозит

Накопительный счёт

Ограничен сроком размещения

Неограниченный срок размещения

Ограничено пополнение и снятие

Без ограничений по снятию и пополнению

Досрочное закрытие без процентов

Проценты сохраняются при досрочном закрытии

Процентные ставки выше

Процентные ставки ниже

Неизменная процентная ставка

Изменяемая процентная ставка

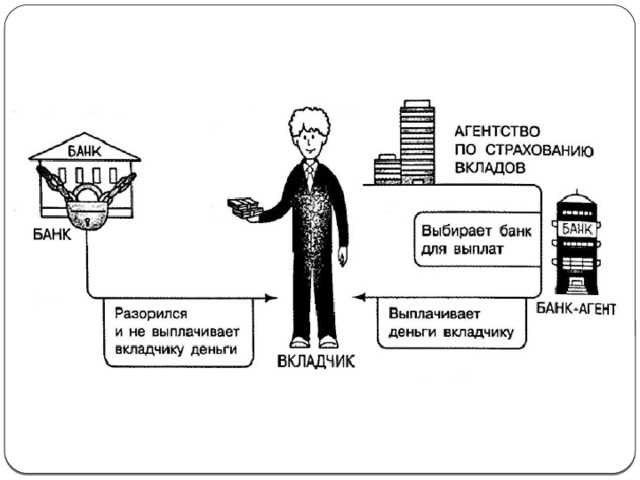

Государственная корпорация «Агентство по страхованию вкладов»

- Создана в целях обеспечения системы страхования вкладов населения.

- Также выполняет ряд функций при банкротстве и финансовом оздоровлении кредитных организаций.

- Осуществляет выплату по вкладам при наступлении страхового случая и ведет реестр банков – участников системы страхования вкладов.

Застрахованы

Без страховки

Именные вклады

Вклады на предъявителя

Накопительные счета

Электронные деньги

Именные карты

Предоплаченные карты

Счета предпринимателей

Обезличенные счета

Счета опекунов

Ценности в ячейках

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ