Россия, Пермский край, г.Краснокамск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.04.2024 09:32

Хоменко Валентина Васильевна

преподаватель

46 лет

Местоположение

Специализация

Методическая разработка к уроку на тему: "Прибыль и рентабельность"

Категория:

Экономика

18.04.2024 09:36

Просмотр содержимого документа

«Методическая разработка к уроку на тему: "Прибыль и рентабельность"»

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

ПРИБЫЛЬ ПРЕДПРИЯТИЯ, ЕЕ СУЩНОСТЬ И ФОРМИРОВАНИЕ

Прибыль — конечный финансовый результат производственно- хозяйственной деятельности предприятия, показатель ее эффективности, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет.

Прибыль выполняет следующие функции:

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- обладает стимулирующей функцией, прибыль одновременно является финансовым результатом и основном элементом финансовых ресурсов предприятия;

- является одним из источников формирования бюджетов разных уровней.

Виды прибыли

- Прибыль от реализации продукции — финансовый результат производственной и сбытовой деятельности предприятия, основная или преобладающая часть валовой (балансовой) прибыли.

- Прибыль (или убыток) от реализации продукции (работ, услуг) определяется как разность между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей (РП) и затратами на ее производство и реализацию, включаемых в себестоимость продукции (работ, услуг) (С).

Балансовая прибыль

- Состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Валовая прибыль

- представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Налогооблагаемая прибыль

- Представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капитальные вложения.

Чистая прибыль

- Разница между прибылью до налогообложения и величиной налога на прибыль, размер которого составляет 20%.

Схема формирования прибыли хозяйствующего субъекта

___

Выручка

Себестоимость

Внереализационные доходы (убытки)

Прибыль от прочей реализации

Прибыль от реализации

+

+

Корректировка прибыли (-)

Балансовая прибыль

Не облагаемая налогом прибыль

Налогооблагаемая прибыль

Налог на прибыль (-)

Чистая прибыль

Пример

- В I квартале организация реализовала продукции 5 000 ед. по цене 80 руб. Общие постоянные расходы составляют 70 000 руб., удельные переменные расходы – 60 руб.

- Во II квартале изготовлено на 100 ед. больше, а постоянные расходы удалось сократить на 20%.

- Определить величину прибыли (убытка) от реализации продукции в I и II кварталах, а также ее прирост в абсолютном и относительном выражении.

Распределение прибыли

- Распределение заключается в том, что предприятие должно участвовать своей прибылью в формировании государственного бюджета, а оставшаяся ее часть должна быть распределена между собственником предприятия и собственником заемного капитала (и других финансовых ресурсов) в соответствии с заключенными договорами.

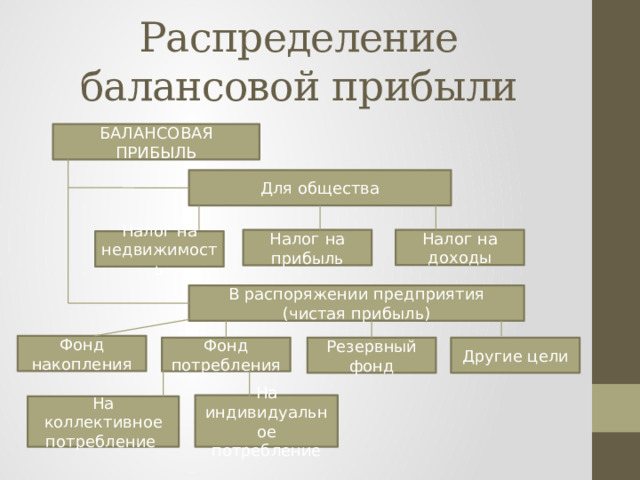

Распределение балансовой прибыли

БАЛАНСОВАЯ ПРИБЫЛЬ

Для общества

Налог на доходы

Налог на прибыль

Налог на недвижимость

В распоряжении предприятия (чистая прибыль)

Фонд накопления

Фонд потребления

Резервный фонд

Другие цели

На индивидуальное потребление

На коллективное потребление

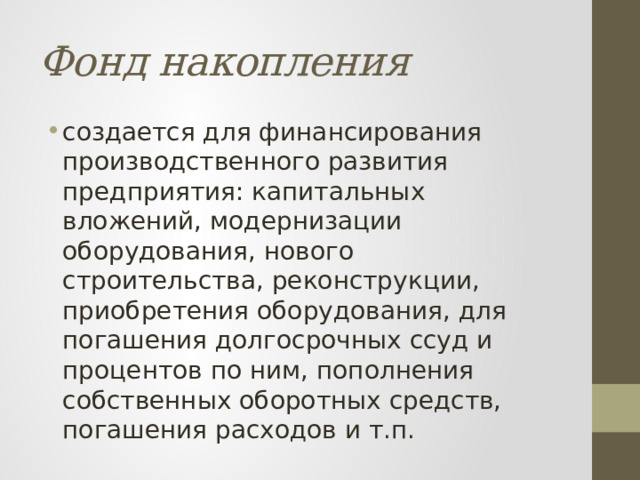

Фонд накопления

- создается для финансирования производственного развития предприятия: капитальных вложений, модернизации оборудования, нового строительства, реконструкции, приобретения оборудования, для погашения долгосрочных ссуд и процентов по ним, пополнения собственных оборотных средств, погашения расходов и т.п.

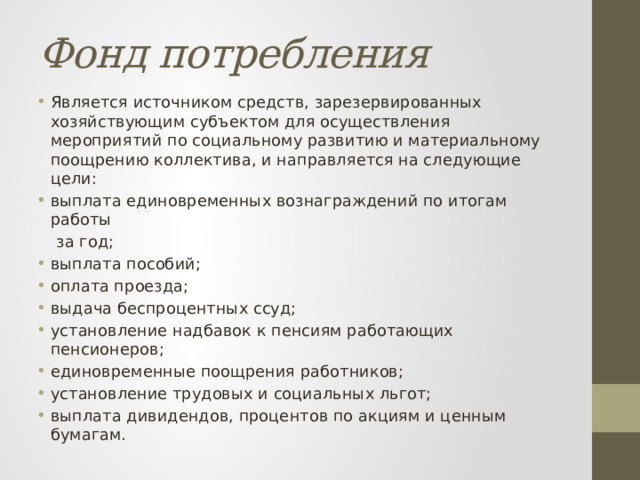

Фонд потребления

- Является источником средств, зарезервированных хозяйствующим субъектом для осуществления мероприятий по социальному развитию и материальному поощрению коллектива, и направляется на следующие цели:

- выплата единовременных вознаграждений по итогам работы

за год;

- выплата пособий;

- оплата проезда;

- выдача беспроцентных ссуд;

- установление надбавок к пенсиям работающих пенсионеров;

- единовременные поощрения работников;

- установление трудовых и социальных льгот;

- выплата дивидендов, процентов по акциям и ценным бумагам.

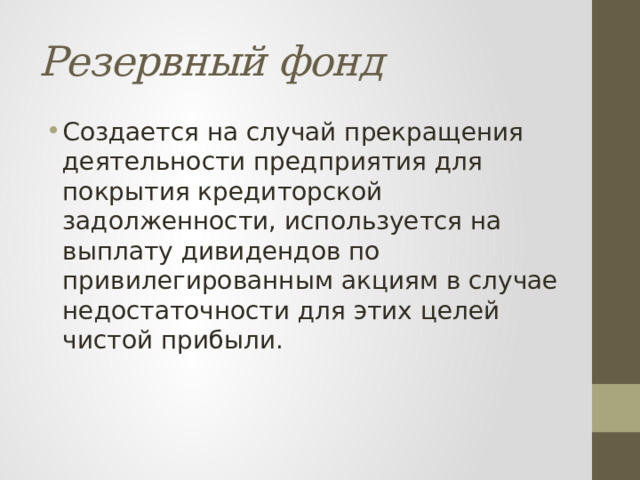

Резервный фонд

- Создается на случай прекращения деятельности предприятия для покрытия кредиторской задолженности, используется на выплату дивидендов по привилегированным акциям в случае недостаточности для этих целей чистой прибыли.

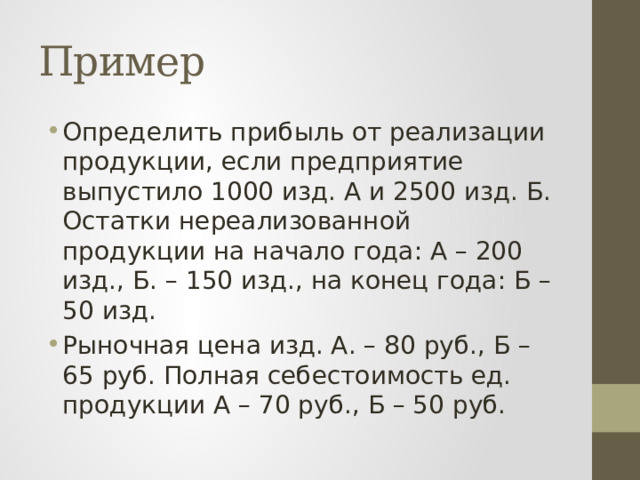

Пример

- Определить прибыль от реализации продукции, если предприятие выпустило 1000 изд. А и 2500 изд. Б. Остатки нереализованной продукции на начало года: А – 200 изд., Б. – 150 изд., на конец года: Б – 50 изд.

- Рыночная цена изд. А. – 80 руб., Б – 65 руб. Полная себестоимость ед. продукции А – 70 руб., Б – 50 руб.

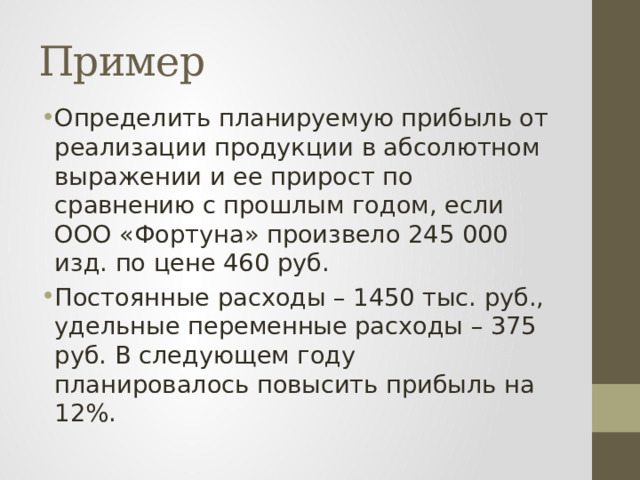

Пример

- Определить планируемую прибыль от реализации продукции в абсолютном выражении и ее прирост по сравнению с прошлым годом, если ООО «Фортуна» произвело 245 000 изд. по цене 460 руб.

- Постоянные расходы – 1450 тыс. руб., удельные переменные расходы – 375 руб. В следующем году планировалось повысить прибыль на 12%.

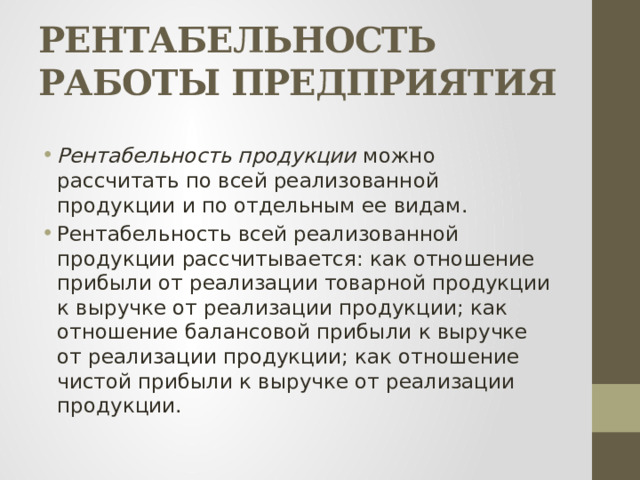

РЕНТАБЕЛЬНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

- Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. Рентабельность всей реализованной продукции рассчитывается: как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; как отношение балансовой прибыли к выручке от реализации продукции; как отношение чистой прибыли к выручке от реализации продукции.

- Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам.

- Рентабельность всей реализованной продукции рассчитывается: как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; как отношение балансовой прибыли к выручке от реализации продукции; как отношение чистой прибыли к выручке от реализации продукции.

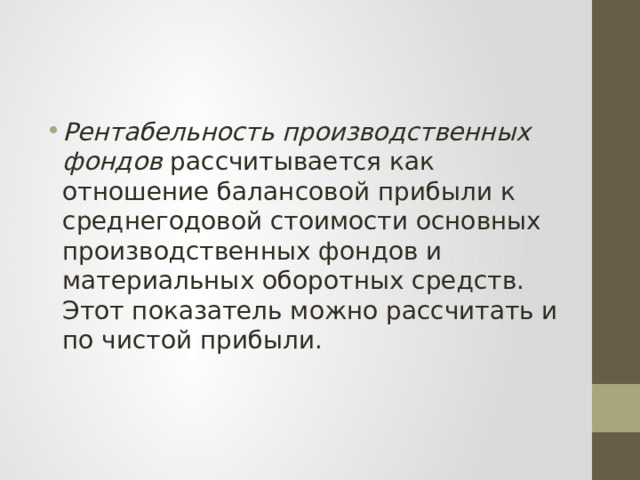

- Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

- Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

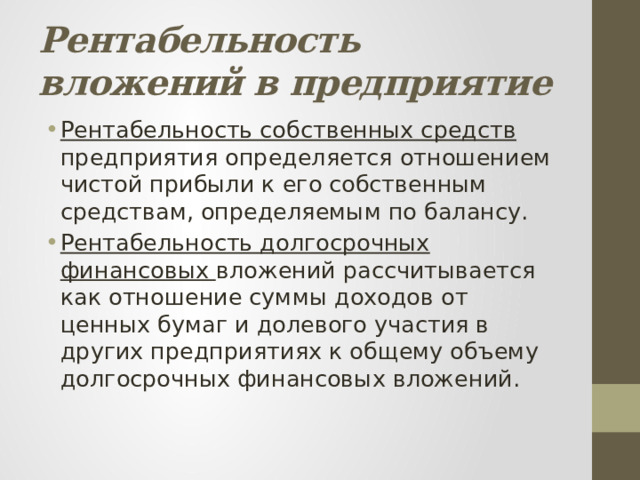

Рентабельность вложений в предприятие

- Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу.

- Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений.

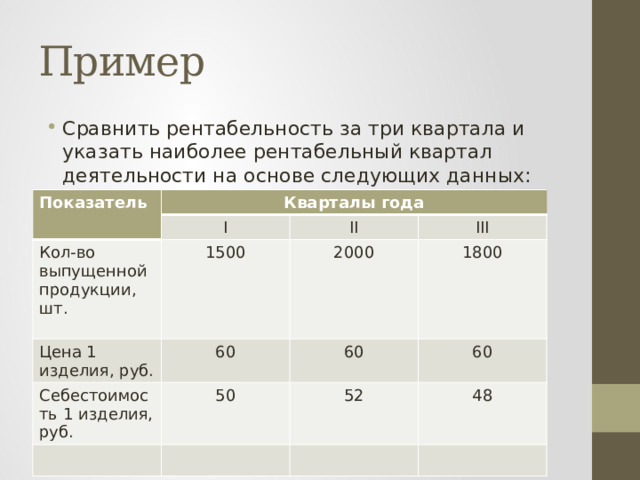

Пример

- Сравнить рентабельность за три квартала и указать наиболее рентабельный квартал деятельности на основе следующих данных:

Показатель

Кварталы года

I

Кол-во выпущенной продукции, шт.

II

1500

Цена 1 изделия, руб.

60

III

Себестоимость 1 изделия, руб.

2000

60

1800

50

60

52

48

Пример

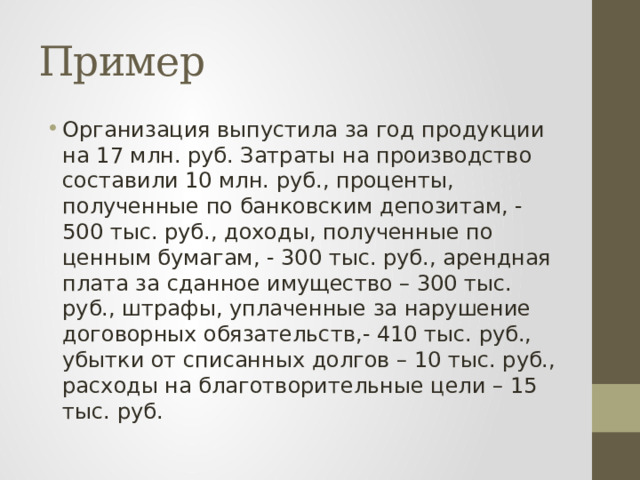

- Организация выпустила за год продукции на 17 млн. руб. Затраты на производство составили 10 млн. руб., проценты, полученные по банковским депозитам, - 500 тыс. руб., доходы, полученные по ценным бумагам, - 300 тыс. руб., арендная плата за сданное имущество – 300 тыс. руб., штрафы, уплаченные за нарушение договорных обязательств,- 410 тыс. руб., убытки от списанных долгов – 10 тыс. руб., расходы на благотворительные цели – 15 тыс. руб.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ