Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация к уроку по учебной дисциплине Налоги и налогообложение на тему "Экономическая сущность налогов и сборов, взимаемых в Российской Федерации. Налог на имущество физических лиц".

Категория:

Финансовая грамотность

07.02.2021 09:22

Просмотр содержимого документа

«Мультимедийная презентация к уроку по учебной дисциплине Налоги и налогообложение на тему "Экономическая сущность налогов и сборов, взимаемых в Российской Федерации. Налог на имущество физических лиц".»

Тема 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации

Налог на имущество физических лиц

1

Законодательная база

- Налог установлен Главой 32 Налогового Кодекса и введен в действие Решением Совета Депутатов муниципального образования Ряжского муниципального образования № 81 от 19.11.2014 г.

1

Налогоплательщики

Налогоплательщиками налога на имущество являются физические лица, у которых есть право собственности на имущество, с которого считают налог.

Когда собственником имущества является несовершеннолетний ребенок, заплатить за него налог обязаны его законные представители – родители, усыновители, опекуны.

1

Налогоплательщики

Один объект может находиться в собственности у нескольких человек. То есть в общей долевой или общей совместной собственности. При режиме общей долевой собственности каждый собственник платит налог на имущество соразмерно своей доле (п. 3 ст. 408 НК).

1

Объект налогообложения

Налог на имущество физических лиц взимают с объектов личного имущества, которые подлежат государственной регистрации. К таким объектам относят:

- жилые дома, а также жилые и нежилые строения, которые расположены на земле для личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства. Например, дачи, садовые дома и др.;

- квартиры, комнаты;

- гаражи, машино-места;

- единые недвижимые комплексы (ст. 133.1 ГК);

- объекты незавершенного строительства;

- другие здания, строения, помещения и сооружения.

Налоговая база

Налоговая база определяется в отношении каждого объекта недвижимости как его кадастровая стоимость, указанная в государственном кадастре недвижимости.

Однако НК предусмотрены налоговые вычеты, которые представляют из себя значения, на которые уменьшается кадастровая стоимость имущества.

1

Налоговые вычеты

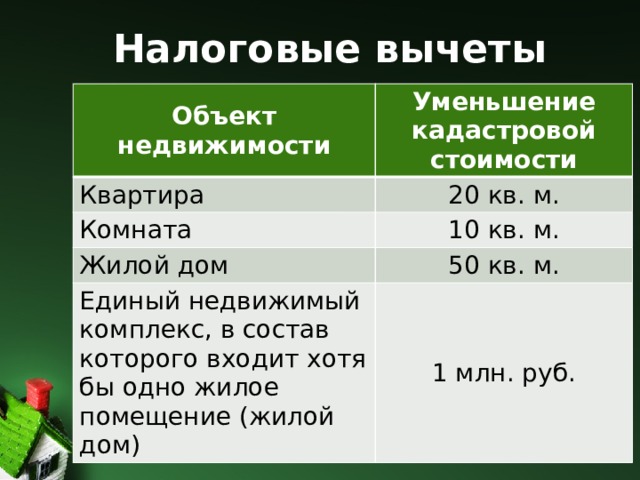

Объект недвижимости

Уменьшение кадастровой стоимости

Квартира

20 кв. м.

Комната

10 кв. м.

Жилой дом

50 кв. м.

Единый недвижимый комплекс, в состав которого входит хотя бы одно жилое помещение (жилой дом)

1 млн. руб.

Пример 1

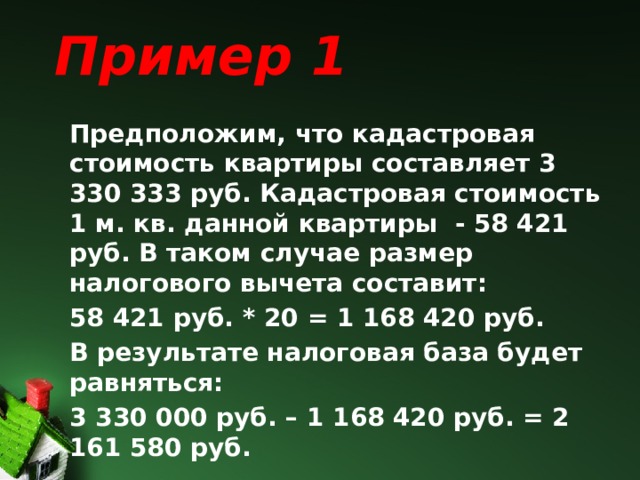

Предположим, что кадастровая стоимость квартиры составляет 3 330 333 руб. Кадастровая стоимость 1 м. кв. данной квартиры - 58 421 руб. В таком случае размер налогового вычета составит:

58 421 руб. * 20 = 1 168 420 руб.

В результате налоговая база будет равняться:

3 330 000 руб. – 1 168 420 руб. = 2 161 580 руб.

Налоговый период Календарный год

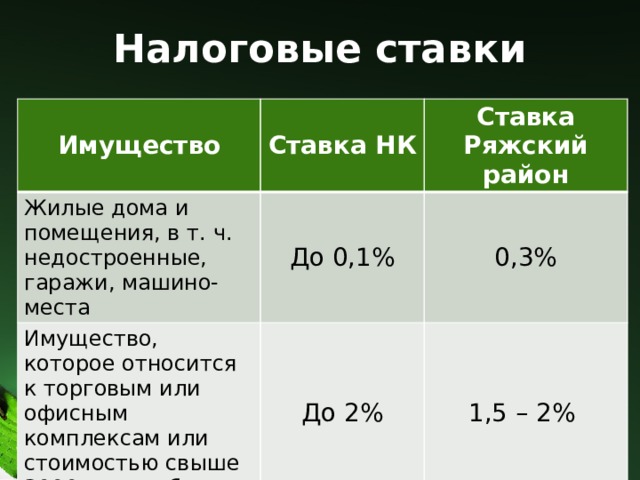

Налоговые ставки

Имущество

Ставка НК

Жилые дома и помещения, в т. ч. недостроенные, гаражи, машино-места

Ставка Ряжский район

До 0,1%

Имущество, которое относится к торговым или офисным комплексам или стоимостью свыше 3000 млн. руб.

0,3%

До 2%

Прочие объекты

1,5 – 2%

До 0,5%

0,5%

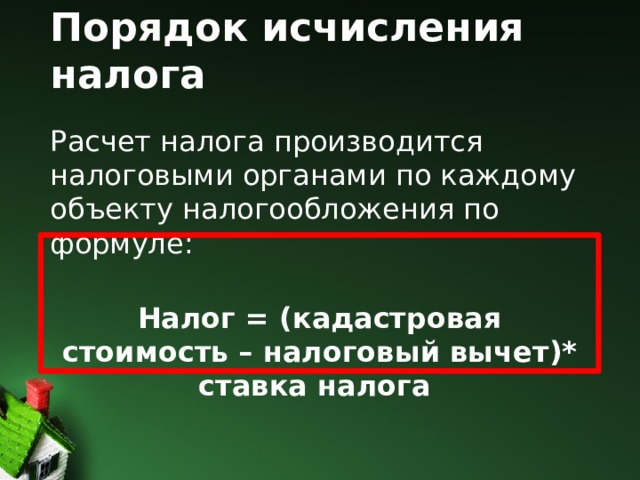

Порядок исчисления налога

Расчет налога производится налоговыми органами по каждому объекту налогообложения по формуле:

Налог = (кадастровая стоимость – налоговый вычет)* ставка налога

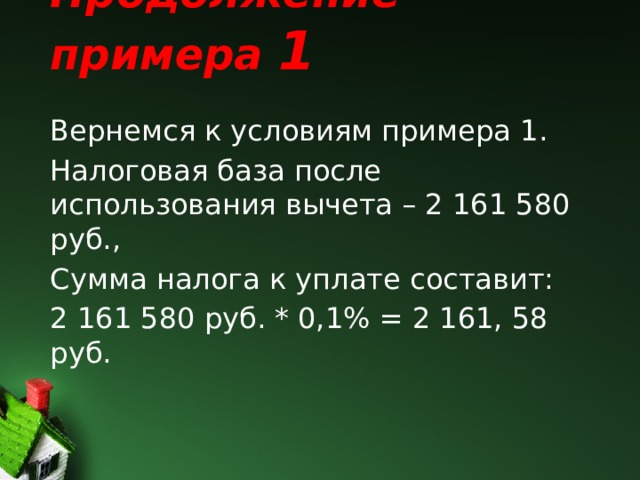

Продолжение примера 1

Вернемся к условиям примера 1.

Налоговая база после использования вычета – 2 161 580 руб.,

Сумма налога к уплате составит:

2 161 580 руб. * 0,1% = 2 161, 58 руб.

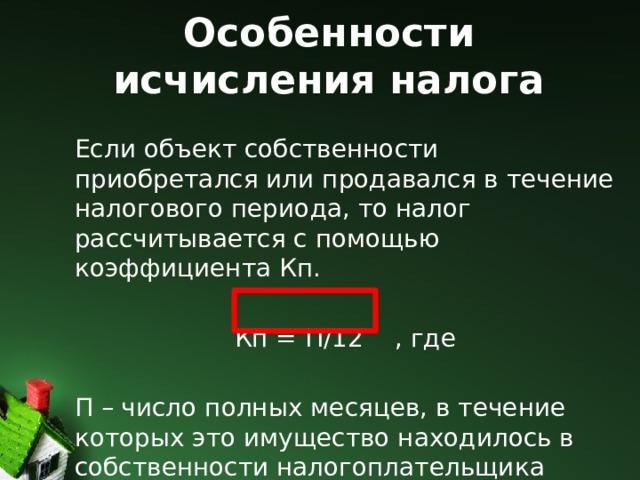

Особенности исчисления налога

Если объект собственности приобретался или продавался в течение налогового периода, то налог рассчитывается с помощью коэффициента Кп.

Кп = П/12 , где

П – число полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика

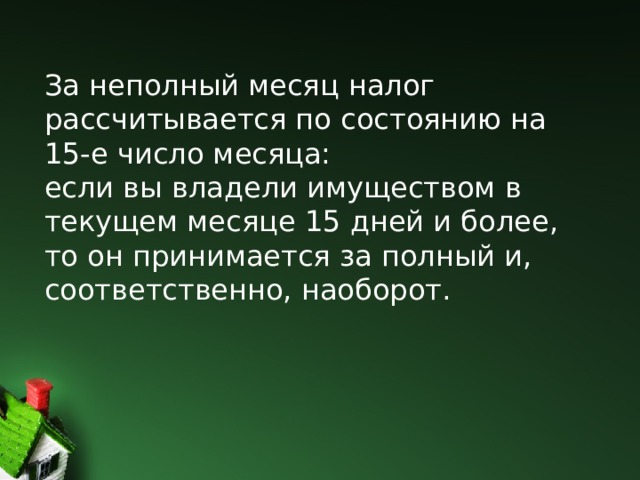

За неполный месяц налог рассчитывается по состоянию на 15-е число месяца: если вы владели имуществом в текущем месяце 15 дней и более, то он принимается за полный и, соответственно, наоборот.

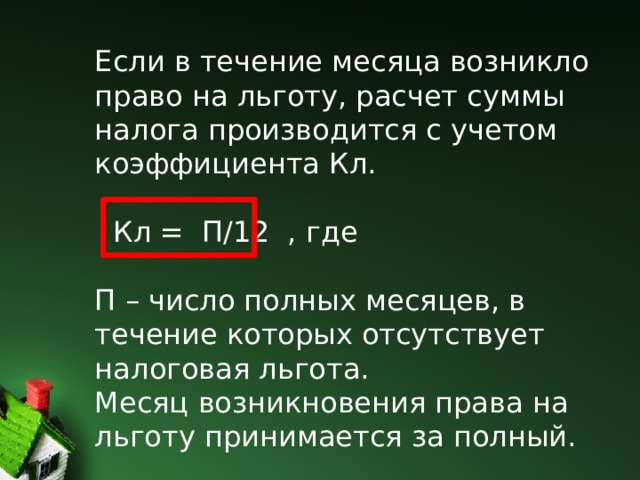

Если в течение месяца возникло право на льготу, расчет суммы налога производится с учетом коэффициента Кл. Кл = П/12 , где П – число полных месяцев, в течение которых отсутствует налоговая льгота. Месяц возникновения права на льготу принимается за полный.

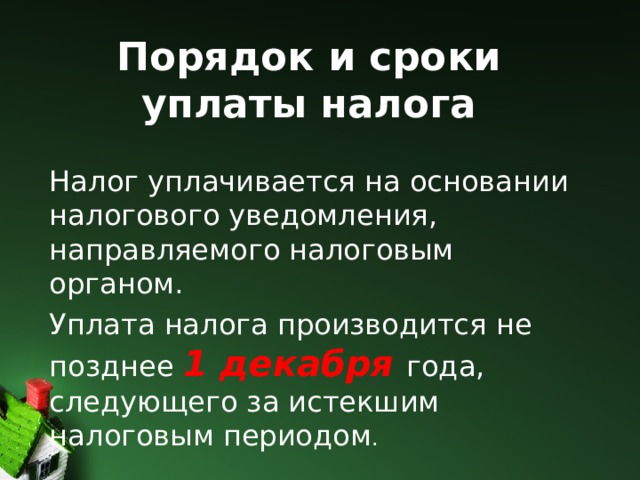

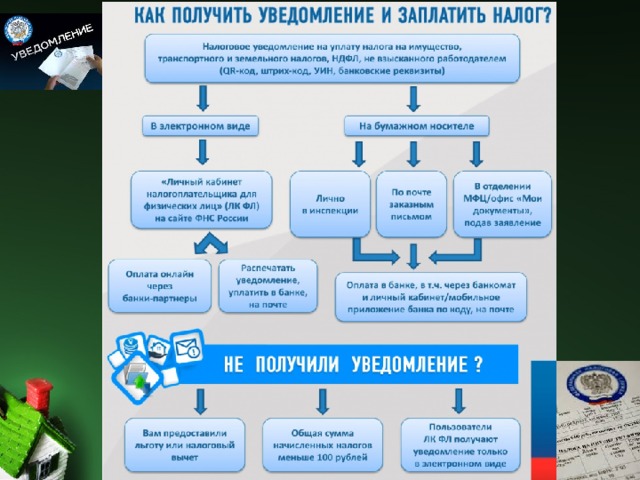

Порядок и сроки уплаты налога

Налог уплачивается на основании налогового уведомления, направляемого налоговым органом.

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом .

Налоговые льготы

Пример 2

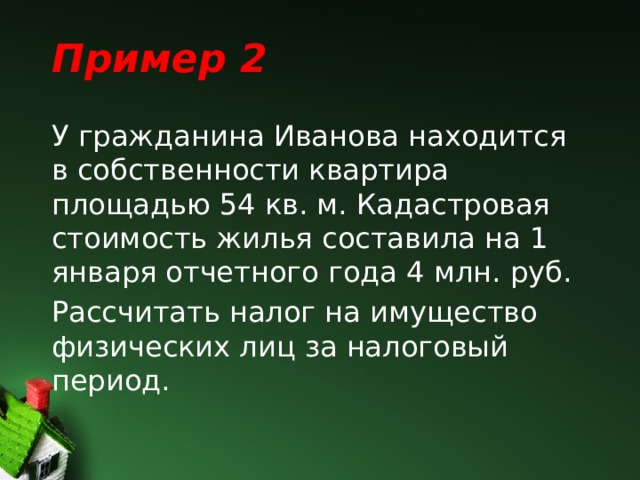

У гражданина Иванова находится в собственности квартира площадью 54 кв. м. Кадастровая стоимость жилья составила на 1 января отчетного года 4 млн. руб.

Рассчитать налог на имущество физических лиц за налоговый период.

Решение: 1. Определяем кадастровую стоимость 1 кв. м. квартиры: 4 000 000 / 54 кв. м. = 74 074,07 руб./кв. м. 2. Определяем налоговый вычет по квартире: 20 * 74 074,07 = 1 481 481,4 руб. 3. Определяем налоговую базу: 4 000 000 – 1 481 481,4 = 2 518 518,6 руб. 4. Определяем налог на имущество физических лиц: 2 518 518,6 * 0,1% = 2 519 руб.

Домашнее задание:

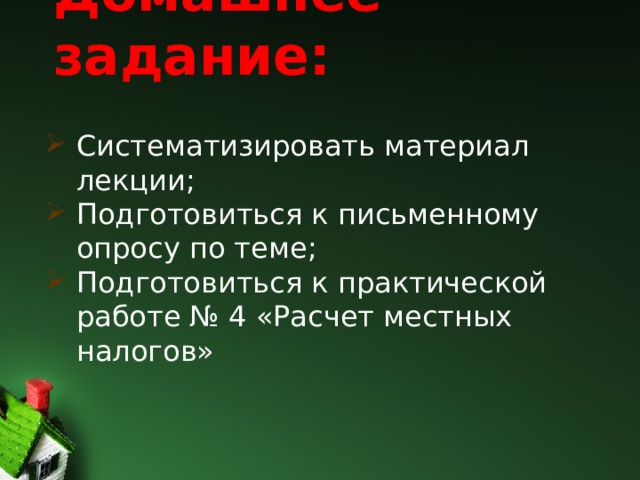

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме;

- Подготовиться к практической работе № 4 «Расчет местных налогов»

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ