Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация к уроку по учебной дисциплине "Налоги и налогообложение" на тему Экономическая сущность налогов и сборов, взимаемых в Российской Федерации. Земельный налог.

Категория:

Финансовая грамотность

16.02.2021 16:02

Просмотр содержимого документа

«Мультимедийная презентация к уроку по учебной дисциплине "Налоги и налогообложение" на тему Экономическая сущность налогов и сборов, взимаемых в Российской Федерации. Земельный налог.»

Тема 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации

Земельный налог

Законодательная база

Налог установлен главой 31 Налогового Кодекса и введен в действие Положением о земельном налоге в Ряжском муниципальном районе № 171 от 27.09.2005 г.

Налогоплательщики

Плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не обязаны платить налог лица, земельные участки которых находятся в праве безвозмездного

пользования, или переданы им по договору аренды.

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог ( ст. 389 НК РФ ).

Не признаются объектом налогообложения:

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности, а в случае нахождения в общей совместной собственности - в равных долях.

Налоговый вычет

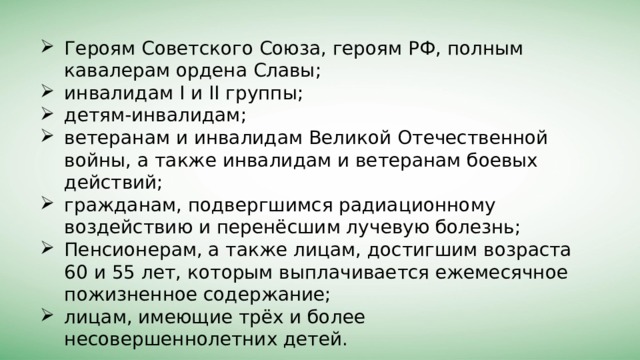

Налоговый вычет предоставляется с 01.01.2017 в размере кадастровой стоимости 600 кв. м. (6 соток) площади земельного участка следующим категориям граждан:

- Героям Советского Союза, героям РФ, полным кавалерам ордена Славы;

- инвалидам I и II группы;

- детям-инвалидам;

- ветеранам и инвалидам Великой Отечественной войны, а также инвалидам и ветеранам боевых действий;

- гражданам, подвергшимся радиационному воздействию и перенёсшим лучевую болезнь;

- Пенсионерам, а также лицам, достигшим возраста 60 и 55 лет, которым выплачивается ежемесячное пожизненное содержание;

- лицам, имеющие трёх и более несовершеннолетних детей.

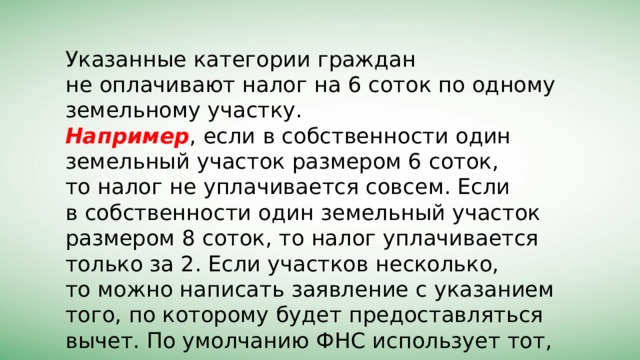

Указанные категории граждан не оплачивают налог на 6 соток по одному земельному участку.

Например , если в собственности один земельный участок размером 6 соток, то налог не уплачивается совсем. Если в собственности один земельный участок размером 8 соток, то налог уплачивается только за 2. Если участков несколько, то можно написать заявление с указанием того, по которому будет предоставляться вычет. По умолчанию ФНС использует тот, по которому налог выше.

Налоговый и отчетный периоды

Налоговым периодом признается календарный год.

Отчетными периодами признаются 1, 2, 3 кварталы календарного года (для организаций).

Ставки земельного налога

Порядок исчисления налога

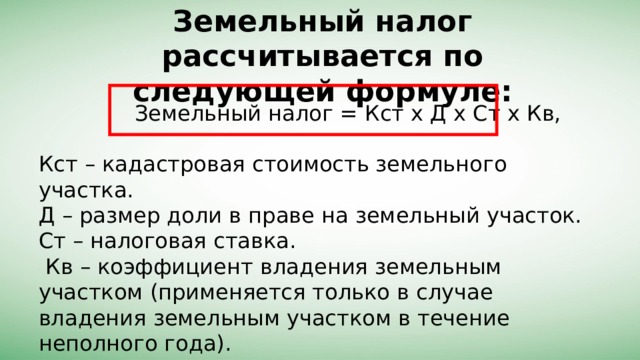

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка.

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка.

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

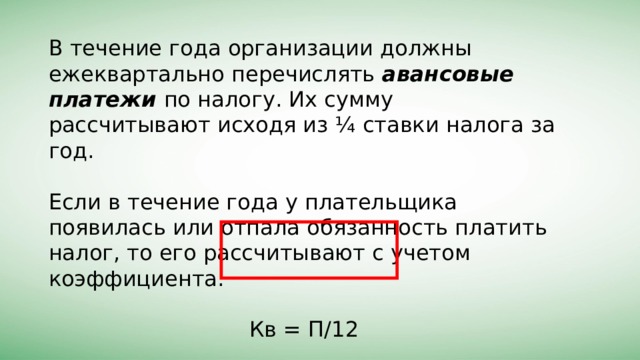

В течение года организации должны ежеквартально перечислять авансовые платежи по налогу. Их сумму рассчитывают исходя из ¼ ставки налога за год.

Если в течение года у плательщика появилась или отпала обязанность платить налог, то его рассчитывают с учетом коэффициента.

Кв = П/12

П – число полных месяцев владения (пользования) участком.

Особенности исчисления налога:

С земель под жилищное строительство (кроме индивидуального) налог считают в особом порядке. В течение 3-х лет, начиная от проектирования и до регистрации прав на готовый дом, налог платят в двойном размере. Если организация зарегистрирует дом раньше этого срока, то коэффициент 2 она применять не должна. В таком случае возникает переплата по налогу, которую можно вернуть.

Если стройка затянется, то за весь период сверх 3 лет земельный налог придется платить в четырехкратном размере.

В отношении земельных участков, приобретенных в собственность физическими лицами для индивидуального жилищного строительства, предусмотрено исчисление суммы налога с учетом коэффициента 2 в течение периода проектирования и строительства, превышающего десятилетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости.

Порядок уплаты налога

Для предпринимателей и физических лиц налоговый орган самостоятельно производит расчет налога на землю на основании информации, переданной из Росреестра. Инспекция направляет гражданину извещение об уплате налога на почтовый адрес либо в личный кабинет налогоплательщика.

Организации обязаны самостоятельно производить расчет налога, уплачивать его частями в виде авансов.

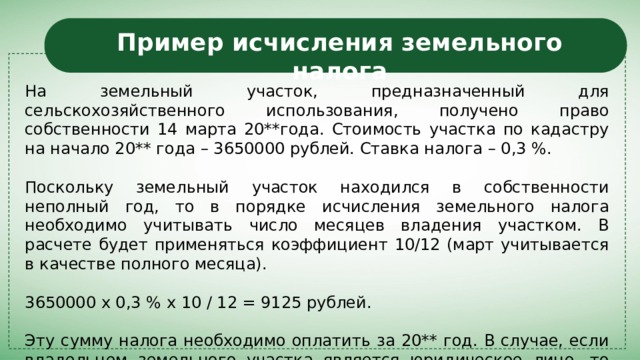

Пример исчисления земельного налога

На земельный участок, предназначенный для сельскохозяйственного использования, получено право собственности 14 марта 20**года. Стоимость участка по кадастру на начало 20** года – 3650000 рублей. Ставка налога – 0,3 %.

Поскольку земельный участок находился в собственности неполный год, то в порядке исчисления земельного налога необходимо учитывать число месяцев владения участком. В расчете будет применяться коэффициент 10/12 (март учитывается в качестве полного месяца).

3650000 х 0,3 % х 10 / 12 = 9125 рублей.

Эту сумму налога необходимо оплатить за 20** год. В случае, если владельцем земельного участка является юридическое лицо, то земельный налог распределяется на 4 квартала и уплачивается авансами.

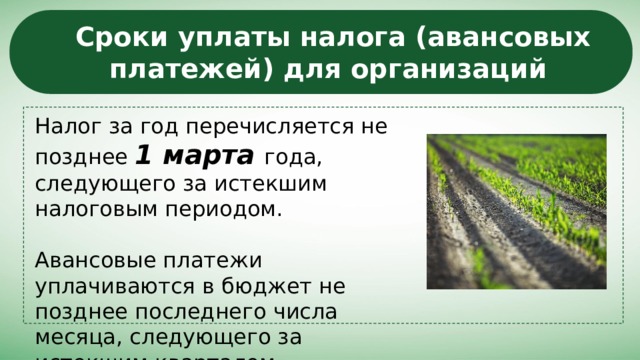

Сроки уплаты налога (авансовых платежей) для организаций

Налог за год перечисляется не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи уплачиваются в бюджет не позднее последнего числа месяца, следующего за истекшим кварталом.

Срок уплаты земельного налога физическими лицами

01

Декабря

Года, следующего за истекшим налоговым периодом

2

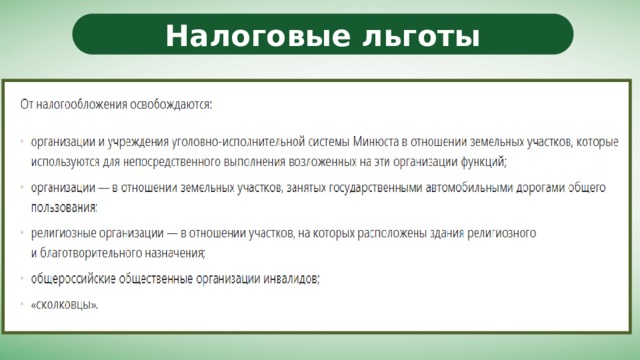

Налоговые льготы

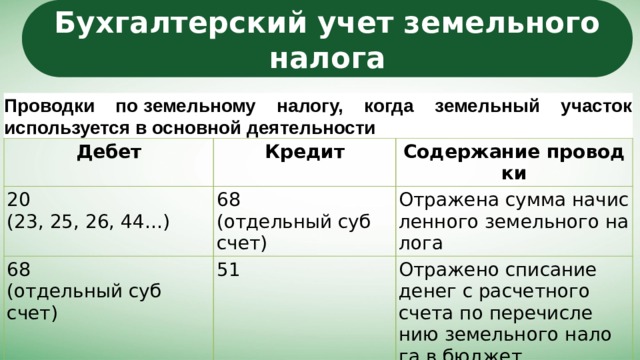

Бухгалтерский учет земельного налога

Проводки по земельному налогу, когда земельный участок используется в основной деятельности

Дебет

Кредит

20 (23, 25, 26, 44…)

Содержание проводки

68 (отдельный субсчет)

68 (отдельный субсчет)

51

Отражена сумма начисленного земельного налога

Отражено списание денег с расчетного счета по перечислению земельного налога в бюджет

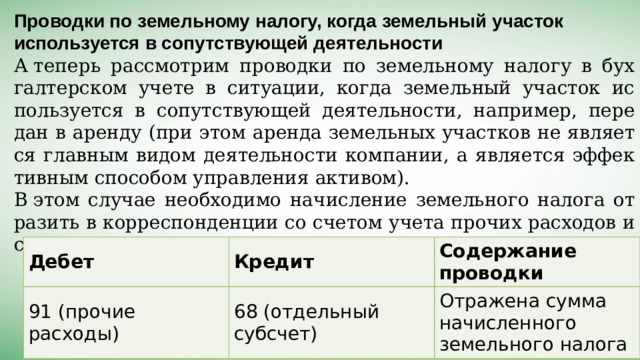

Проводки по земельному налогу, когда земельный участок используется в сопутствующей деятельности

А теперь рассмотрим проводки по земельному налогу в бухгалтерском учете в ситуации, когда земельный участок используется в сопутствующей деятельности, например, передан в аренду (при этом аренда земельных участков не является главным видом деятельности компании, а является эффективным способом управления активом).

В этом случае необходимо начисление земельного налога отразить в корреспонденции со счетом учета прочих расходов и сделать следующие проводки:

Дебет

91 (прочие расходы)

Кредит

Содержание проводки

68 (отдельный субсчет)

Отражена сумма начисленного земельного налога

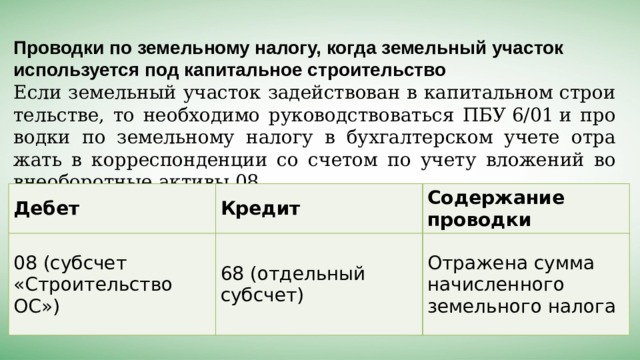

Проводки по земельному налогу, когда земельный участок используется под капитальное строительство

Если земельный участок задействован в капитальном строительстве, то необходимо руководствоваться ПБУ 6/01 и проводки по земельному налогу в бухгалтерском учете отражать в корреспонденции со счетом по учету вложений во внеоборотные активы 08.

Дебет

08 (субсчет «Строительство ОС»)

Кредит

Содержание проводки

68 (отдельный субсчет)

Отражена сумма начисленного земельного налога

Документальное оформление земельного налога

В каждом из рассматриваемых случаев документом, служащим основанием для начисления земельного налога, будет бухгалтерская справка-расчет. Документ может быть составлен в свободной форме, но при этом должен содержать в себе все обязательные реквизиты, предъявляемые требованиями Закона «О бухгалтерском учете» .

Пример учета земельного налога в бухгалтерии

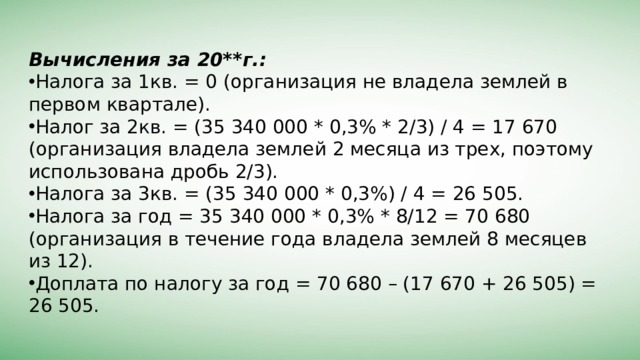

Организация имеет земельный участок в районе Москвы, используемый для сельхознужд. Участок приобретен в апреле 20**г. и поставлен на учет 20.04. Росреестром определена кадастровая стоимость для данного участка – 35 340 000 руб. Законом №74 установлена ставка для данной категории земель на уровне 0,3%.

Фирма не попадает в число льготных категорий юрлиц, а потому не освобождается от налоговой обязанности по земельному налогу и должна начислить авансовые платежи и налог за год.

Вычисления за 20**г.:

- Налога за 1кв. = 0 (организация не владела землей в первом квартале).

- Налог за 2кв. = (35 340 000 * 0,3% * 2/3) / 4 = 17 670 (организация владела землей 2 месяца из трех, поэтому использована дробь 2/3).

- Налога за 3кв. = (35 340 000 * 0,3%) / 4 = 26 505.

- Налога за год = 35 340 000 * 0,3% * 8/12 = 70 680 (организация в течение года владела землей 8 месяцев из 12).

- Доплата по налогу за год = 70 680 – (17 670 + 26 505) = 26 505.

Проводки для данного примера :

Число отражения проводки

Сумма

30июня 20**

17 670

Дебет

27 июля 201**

17 670

20

30сент. 20**

Кредит

68 Зем.нал.

26 окт. 20**

Содержание операции

68 Зем.нал.

26 505

26 505

31 дек. 20**

20

51

Показано начисление авансового налога на землю за 2кв.

Документ основание для проводки

26 505

68 Зем.нал.

68 Зем.нал.

30.01.201**

Перечислена начисленная сумма аванса по налогу за 2кв. с р/с организации.

Бухгалтерская справка

Начислен авансовый налог с земли за 3кв.

26 505

51

20

Платежное поручение №38 от 27.07.20**

68 Зем.нал.

Перечислена начисленная за 3кв. величина аванса.

68 Зем.нал.

Бухгалтерская справка

Начислена годовая величина налога на землю

51

Платежное поручение №67 от 26.10.20**

Заплачен налог с участка за 20**г.

Бухгалтерская справка

П/п №12 от 30.01.20**

Домашнее задание:

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме;

- Подготовиться к практической работе

№ 4 «Расчет местных налогов»

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ