Россия, Богучар, Воронежская обл.

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.01.2022 23:29

Алабина Галина Юрьевна

Учитель математики

47 лет

Местоположение

Специализация

Научно-исследовательская работа по теме "Самый выгодный денежный кредит"

Категория:

Математика

15.04.2015 23:15

Просмотр содержимого документа

«Самый выгодный денежный кредит»

Муниципальное казенное общеобразовательное учреждение

«Богучарская средняя общеобразовательная школа №1»

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА НА ТЕМУ:

«Самый выгодный денежный кредит»

Выполнил: учащийся 7 «Б» класса

МКОУ «Богучарская СОШ №1»

Бачурин Олег Максимович

Руководитель: учитель математики

Алабина Галина Юрьевна

г. Богучар

2015 г.

АННОТАЦИЯ

Данная работа относится к эспериментально-исследовательскому типу. Предметом ее исследования являются методы погашения потребительского кредита. В ней рассмотрена история возникновения потребительского кредита, его сущность и основные виды. С использованием графиков и таблиц наглядно продемонстрированы методы погашения потребительского кредита, их преимущества и недостатки с точки зрения заемщика. Также показано практическое применение методов расчета кредитных платежей.

СОДЕРЖАНИЕ

Введение………………….……………………………………….………4 стр

1. Потребительское кредитование

1.1 Понятие и виды потребительского кредита…………………………6 стр

1.2 История возникновения потребительского кредита………………9 стр

1.3 Сроки кредитования……………………………………….………… 13 стр

1.4 Сложный процент……………………………………….………….…13 стр

2. Практическая часть

2.1 Расчет сложных процентов……………………………………….……14 стр

2.2 Сравнительная характеристикам……………………………………….16 стр

Заключение……………………………………….………….……………18 стр

Список использованной литературы………………………… 19 стръ

ВВЕДЕНИЕ

Кредит является объективной категорией, составной частью товарно-денежных отношений, а его необходимость вызвана существованием именно товарно-денежных отношений.

Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средств, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

Потребительский кредит - это плюсы и минусы. Несомненное достоинство заключается в том, что использование товара, купленного в кредит, начинается гораздо раньше, чем купленного на накопленные в течение значительного промежутка времени.

С другой стороны, покупка в кредит влечет зависимость от финансового учреждения, которое выдало этот кредит. Есть и еще одна негативная сторона потребительского кредита, и очень существенная: покупая товар в кредит, покупатель расходует значительно больше реальной рыночной стоимости товара, только этот платеж растянут во времени. Беспроцентных потребительских кредитов не бывает. Исключения, правда, встречаются: иногда кредитные ставки отстают от инфляции, и кредит может стать не только беспроцентным, но и даже с положительным для покупателя процентом.

Актуальность работы заключается в том, что, несмотря на существующий в настоящий момент финансовый кризис, потребительское кредитование будет и дальше развиваться поступательными темпами, так как проблема роста доходов населения является насущной всегда, а значит, кредит и в дальнейшем будет рассматриваться как возможность приобретения необходимых товаров. При этом населению следует знать основы методов погашения кредита, так как они существенным образом влияют на размер кредитных платежей.

Цели работы :

Изучить информацию, предлагаемую банками города.

Выяснить в каком банке выгоднее взять кредит.

Задачи:

Изучить теоретические основы потребительского кредитования.

Собрать информацию о кредитах, предоставляемых банками нашего города своим клиентам.

Провести расчёты, используя формулу сложных процентов, во сколько обойдётся денежный кредит и на какой срок его выгоднее взять.

.

Объект исследования: потребительский кредит.

Предмет исследования: методы погашения потребительского кредита в разных банках города Богучар.

Гипотеза: если изучить теоретические основы потребительского кредита, то возникает объективная возможность рассмотреть практическое применение методов погашения кредита с целью определения наиболее выгодного для заемщика в плане условий погашения кредита.

Методика проведения исследования:

Изучение теории о потребительских кредитах.

Сбор, обработка и анализ информации о кредитовании в некоторых банках города.

Проведение расчетов и анализ выводов для найденного решения.

.

1 Потребительское кредитование

1.1 Понятие и виды потребительского кредита

В современной экономической литературе существует две основные трактовки происхождения слова «кредит». Одни экономисты полагают, что это понятие берет начало от латинского слова credit, что в переводе означает «он верит» (или от слова credо - верю). Другие связывают его появление с латинским термином creditum, который переводится как ссуда (долг).

Кредит – это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной или денежной форме.

Субъектами кредитных отношений являются кредитор и заемщик. Кредитор - это субъект кредитных отношений, передающий стоимость во временное пользование, а заемщик - субъект, получающий кредит и обязанный возвратить его в установленный срок. Объектом кредитной сделки выступает ссуженная стоимость, то есть стоимость в денежной или товарной форме, которую кредитор передает во временное пользование заемщику.

К основным принципам кредитования относят срочность и возвратность, целевой характер, материальную обеспеченность, платность.

Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда у одних субъектов ощущался избыток предметов потребления, у других возникала потребность во временном их использовании.

В современном финансово-кредитном словаре под редакцией М. Г. Лапусты и П. С. Никольского потребительский кредит определяется как форма кредита, при которой ссуда предоставляется физическому лицу для приобретения товаров и услуг потребительского характера.[ ]

Авторский коллектив под руководством О. И. Лаврушина характеризует потребительский кредит как продажу торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т. п.).[ ]

Г. Н. Белоглазова и Л. П. Кроливецкая понимают потребительский кредит как одну из форм кредита, служащего средством удовлетворения различных потребительских нужд населения.[ ]

Рассмотрим подробнее классификацию потребительского кредита по каждому из приведенных признаков.

По субъектам кредитования существуют потребительские кредиты, предоставляемые:

1) банком ;

2) торговыми организациями;

3) частными лицами (так называемые частные потребительские ссуды);

4) учреждениями небанковского типа – ломбарды, пенсионные фонды и т.д.

5) потребительские кредиты, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают.

По срокам кредитования:

1) краткосрочные – от 1 дня до 1 года;

2) среднесрочные – 1-5 лет;

3) долгосрочные – свыше 5 лет.

По обеспечению потребительские кредиты бывают обеспеченные (залогом, гарантиями, поручительствами) и необеспеченные (бланковые). Обеспечение не гарантирует погашения кредита, но значительно снижает риск его невозврата.

По методу погашения различают:

1) Кредит с разовым погашением (noninstallment). Сюда относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включает также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

2) Кредит с рассрочкой платежа (installment), погашение задолженности по кредиту и процентов осуществляется единовременно[1]. Кредиты с рассрочкой делятся на равномерно погашаемые (ежемесячно, ежеквартально) и неравномерно погашаемые (сумма платежа меняется).

По условиям предоставления различают кредиты разовый и возобновляемый (револьверный).

По методу взимания процентов ссуды классифицируют следующим образом:

1) ссуды с удержанием процентов в момент ее предоставления; ссуды с уплатой процентов в момент погашения кредита;

2) ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику).

Существует также такое понятие как ссуда с аннуитетным платежом, т.е. платежом с одновременной уплатой процентов за пользование ссудой.

В целом представленная выше классификация отражает многообразие потребительских ссуд, но не исчерпывает всех возможных критериев классификации, поэтому ее можно продолжить в зависимости от других признаков.

Таким образом, потребительский кредит является одной из формой кредита, где заемщиком выступает физическое лицо. В зависимости от определенных критериев можно выделить виды потребительского кредита.

В классификации потребительского кредита нами был рассмотрен такой критерий, как метод погашения.

Потребительский кредит связан с проблемами, которые возникают во время реализации товаров и услуг. Эти проблемы, как известно, свойственны насыщенным товарным рынкам. Там, где существует дефицитная экономика, там потребительский кредит или отсутствует, или имеет место по отдельным товарным группам или даже по отдельным товарам. Например, в бывшем Советском Союзе потребительский кредит существовал только для незначительного перечня товаров, которыми рынок был насыщен.

Потребительский кредит принадлежит к числу дорогих, что означает высокую процентную ставку. Обычно она колеблется в пределах 15-30%, но может быть и выше. Главными причинами удорожания потребительского кредита является относительно высокие затраты на его предоставление и большой риск неплатежеспособности потребителя. Сегодня в кредит можно купить практически все — от лекарств до загородного коттеджа. Для этого банки предоставляют услугу, называемую потребительским кредитом, который условно можно разделить на несколько видов:

• кредит на неотложные нужды, когда заемщик получает деньги наличными в банке, не оговаривая цели кредита;

• товарный кредит, когда деньги выдают под покупку конкретного товара.

Во втором случае заемщик чаще всего даже не видит живых денег, поскольку банк перечисляет их напрямую продавцу. А клиенту остается лишь постепенно выплатить за него деньги и проценты. Минус в том, что для оформления любого из этих кредитов нужно предоставить банку немало документов. Среди них паспорт, справка о доходах с места работы, товарный чек, выписанный магазином, и так далее. Но большинству покупателей необходимо быстрое обслуживание. Поэтому они предпочитают брать маленькие кредиты, то есть пользуются услугами экспресс - кредитования.

1.2 История возникновения потребительского кредита

Понятие потребительского, или личного кредита существовало еще в VI в. до нашей эры, в частности на территории современного Израиля.

До царя Соломона иудеи использовали личный кредит, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил такое рабство и обратил личную ответственность в имущественную. Он издал закон, по которому должник теперь отвечал перед кредитором своим имуществом, а не личной свободой. На земле должника ставили столб, на котором было написано, что его имущество принадлежит кредитору в обеспечение определенной суммы, и таким образом уведомляли всех вокруг, что данное имущество заложено. Столбы с такими надписями стали называть ипотекой от греческого "hypotheke", что означает "залог, заклад".

Первые кредиты в истории человечества вызывались, как правило, нуждой, а не возможностью получить дополнительную прибыль. Как только люди начали выращивать что-то на земле, они сразу столкнулись с периодическими неурожаями, которые могли оставить без еды на весь год. Здесь и появляются первые кредиты: если отдельному крестьянину не хватало собранного урожая, он шел к более богатому соседу и просил одолжить определенную сумму денег до следующего урожая.

Кроме того, первые формы кредитов и процентов имели, конечно же, натуральный характер (разновидность бартера). Крестьянин занимал один мешок зерна, а возвращал полтора или два. Таким образом, кредит опередил появление и рыночного хозяйства, и денег. Конечно, ничто не могло гарантировать, что человек, уже попавший в затруднительное положение, сможет не только поправить свои дела, но еще и достать излишек, чтобы отдать долг. Как писал один историк хозяйства, "брать проценты при этих условиях значит падающего подтолкнуть ".

Если человек не мог отдать долг, он мог лишиться своего имущества. Если у него было нечего взять, он отправлялся отрабатывать долг на поле или на двор к своему кредитору, собственно, уходил в долговое рабство. Конечно, подобное явление не вызывало одобрения в обществе. Одним из первых борцов против него стала церковь.

Основным источником аргументов священников в осуждении процента была Библия. В Евангелии от Луки написано: "...взаймы давайте, не ожидая ничего..." (VI, 35). Это означает, что кредитор не должен просить ни процентов, ни возврата самой ссуды. К этому добавлялось учение о проценте древнегреческого мыслителя Аристотеля (чью философию средневековая церковь пыталась совместить с христианством). Согласно Аристотелю, процент является противоестественной формой дохода, так как "деньги не могут рождать деньги".

И, кроме того, церковь пыталась найти некие рациональные доказательства неестественности процента. Одним из аргументов был, например, следующий: поскольку отданные в долг деньги возвращаются кредитору обратно в целости, процент является платой за время, а время нельзя продавать, так как оно принадлежит Богу. Пользуясь своей властью, церковь пытается покончить с процентом "сверху". В 1179 г. папа Александр III запрещает процент под страхом лишения причастия. В 1274 г. папа Григорий X применяет более строгое наказание – изгнание из государства. В 1311 г. папа Климент V вводит в качестве наказания отлучение от церкви.

К концу средних веков государство, наконец, перестает бороться против любой формы кредитов и пытается не допустить ростовщичества регулированием высоты процента. В 1545 г. в Англии максимальной была объявлена ставка 10% в год. В 1624 г. она снижена до 8%, а в 1652 г. – до 6%. Другие страны действовали похожим образом. Например, в 1640 г. в Нидерландах была установлена максимальная ставка процента в размере не выше 5%, во Франции в 1601 г. был установлен максимальный процент 6%.

В России такой закон ввели в 1754 г., а максимальный процент был тоже равен 6%. В XVIII в. широкая волна протеста против запрещения процентов начинает постепенно разрушать общественное мнение, и в XIX в. практически везде отменяют контроль за размером процента. Однако в законодательстве многих стран остается понятие ростовщичества ("эксплуатации нужды, слабости разумения, неопытности или душевного возбуждения кредитующегося") и уголовная ответственность за него.

Но займы "по необходимости" не были единственным видом потребительских займов в античном мире или в средние века. Часто занимать деньги приходилось богатым людям, которые по каким-то причинам не могли выйти на тот уровень потребления, который был им необходим. Нуждой это вряд ли можно было назвать, хотя мотивы аналогичные.

В конце XVII в. английский купец и автор памфлетов на экономические темы Дадли Норт писал: "В нашей стране деньги, отдаваемые под проценты, гораздо менее, чем в десятой своей части, идут в руки предпринимателей... они ссужаются, главным образом, для покупки предметов роскоши, выдаются на расходы людям, которые хотя и являются крупными землевладельцами, но тратят деньги быстрее, чем приносит им их землевладение...". Ссуды выдавались, как правило, под залог земли, и именно это являлось причиной того, что через некоторое время помещики во многих странах оказывались в долгах.

Крупными заемщиками могли быть короли, займы которых носили либо военный характер, либо потребительский. Короли были одними из самых "плохих" заемщиков, так как легко могли решить не возвращать деньги

В практике российских банков XIX – начала ХХ вв. также существовало понятие личного кредита. При этом личный кредит – это кредит без залога, предоставляемый личности, которая, по мнению банка, обладает достаточной платежеспособностью и репутацией, которые в совокупности дают гарантии возврата кредита. В настоящее время термин "личный кредит" (individual credit) употребляется в широком значении кредита, предоставленного банком физическому лицу.

На протяжении многих веков банковский потребительский кредит был слабо развит в капиталистическом обществе, что было обусловлено целым рядом объективных и субъективных причин. Вплоть до Второй мировой войны коммерческие банки развитых капиталистических стран почти не предоставляли населению денежные ссуды на потребительские цели. Первыми вступили на этот путь коммерческие банки США. Еще в 1920-1930 гг. группа из нескольких банков, возглавляемая одним из предшественников нью-йоркских "City-Corp" и "Bank of America", создала у себя отделы потребительского кредита. Первоначально эта банковская группа предоставляла займы частным лицам на такие цели, как оплата медицинской помощи, стоматологических услуг, обучения и т.п., но затем приступила и к выдаче ссуд на покупку в рассрочку потребительских товаров. После окончания войны сектор потребительского кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. [ ]

Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью платёжеспособного спроса трудящихся. Теперь же банковский потребительский кредит получил широкое распространение практически во всех экономически развитых странах и во многих странах "третьего мира".

1.3 Сроки кредитования

Перед тем как приступать непосредственно к оформлению документов, следует обратить внимание на сроки предоставления кредита. Минимальный срок, как правило, один месяц, максимальный — пять лет, а самый распространенный — один год. Важно помнить, что проценты по кредиту зависят от времени, на которое он выдан. Многие банки, предоставляя кредит на длительный срок, понижают процентные ставки. Но прежде чем на это соглашаться, узнайте, дает ли банк возможность досрочного погашения кредита. Ведь далеко не всем банкирам придется по душе рвение побыстрее расплатиться с долгами. Потому что в этом случае они теряют проценты. И еще. На будущее учтите, если вам повезет найти такой банк, то лучше не тянуть, а постараться заплатить как можно больше. Чтобы, так сказать, проценты не капали. Представьте, сколько их скопится, особенно за пять лет.

Пришла пора выяснить, сколько все-таки придется платить. Тут стоит быть предельно внимательными. Дело в том, что многие банки не любят сообщать сведения о настоящей стоимости кредита. Для сокрытия этой информации они идут на различные ухищрения.

1.4 Сложный процент

Существует методика финансового анализа - расчет сложных процентов, используемая при решении задач финансовой математики.

Пусть некоторая переменная величина А в начальный момент имеет значение А0, когда она увеличилась на р%, то стала равна А1. Найдём это значение:

А0 - 100%

![]() ,

,

значит, А1 - (100 + р)%, откуда

![]()

Если же величина несколько раз изменилась на одно и тоже число процентов, то её значение вычисляется через n изменений по формуле «сложных процентов».

![]()

Если изменение происходит на разное число процентов, то формула выглядит так:

![]()

2. Практическая часть

2.1 Расчет сложных процентов

В практическую часть мы включили несколько придуманных и решённых нами задач, в которых используются формулы «сложных процентов».

Как невозможно научиться плавать, не войдя в воду, так же невозможно научиться решать задачи, делать выводы, не попробовав это сделать. Итак, перехожу к практической части.

Я решил «купить в кредит» (виртуально) планшет. Получилось, что планшет с характеристиками, которые бы меня устроили, стоит в пределах 15 000 рублей. Моей целью стало выяснить, во сколько мне станет кредит в некоторых банках нашего города на покупку необходимого планшета. Сразу хочу заметить, что в мои цели не входит реклама какому либо банку. Сбор, обработка и анализ информации – вот моя цель. Я решил остановиться на кредитах на неотложные нужды, которые предоставляют банки нашего города.

Собрал информацию о потребительском кредите, предоставляемом своим клиентам в следующих банках города: «Сбербанк России», «Московский индустриальный банк» и «Россельхозбанк».

Исследуемые мною банки дают своим клиентам возможность выбрать вид платежа: аннуитетный (каждый месяц вносить равные платежи) или дифференцированный (каждый месяц сумма платежа уменьшается за счет начисления процентов на остаток). Так как во всех банках при аннуитетном платеже придется выплатить большую сумму, чем при дифференцированном.

Например, покажу расчёты, используя данные для «Сбербанка России».

Я взял кредит 3 февраля. Вычислил проценты за период времени до 3 марта, когда наступит время первого платежа.

Сумма кредита 15 000. В месяце 31 день, в году 365 дней, 17% годовых, получаю

![]() рубля.

рубля.

Далее, погашается часть долга и величина насчитанных процентов, в следующем месяце процент начисляется на остаток.

Данные, которые предоставили мне банки, я поместил в сравнительные таблицы по срокам кредитования на 12 месяцев. Вот, что у меня получилось:

| Банк | Сбербанк России | Московский индустриальный банк | Россельхозбанк |

| Ставка по кредиту | 20 % | 22 % | 24,5 % |

| Срок кредитования (в месяц) | 12 – 60 | 12 – 36 | 12 – 60 |

| Комиссия за выдачу кредита | 0 % | 0 % | 0 % |

| Рассмотрение заявки | 2 дня | 1 день | 1 день |

| Досрочное погашение | Возможно | Возможно | Возможно |

| Комиссия за обслуживание | 0 % | 0 % | 0.5% |

| Требуемые документы | Заявление-анкета, паспорт РФ с отметкой о регистрации | Паспорт гражданина России, документы подтверждающие доходы (копия трудовой книжки, справка о доходах за последние 6 месяцев) | Заявление-анкета, паспорт гражданина России, (иной документ, удостоверяющий личность), документы подтверждающие финансовое состояние и трудовую занятость |

| Вид платежа | Аннуитетный Дифференцированный | Аннуитетный | Аннуитетный Дифференцированный |

Выяснились ещё некоторые «плюсы» и «минусы». Например, «Россельхозбанк» берёт с клиентов деньги (комиссию) за обслуживание. Так же «Московский индустриальный банк» предлагает клиентам только аннуитетный вид платеж.

2.2 Сравнительная характеристика

Учитывая эти факты, я составил свою сравнительную таблицу текущих платежей и переплат.

| Банк | Сбербанк России | Московский индустриальный банк | Россельхозбанк |

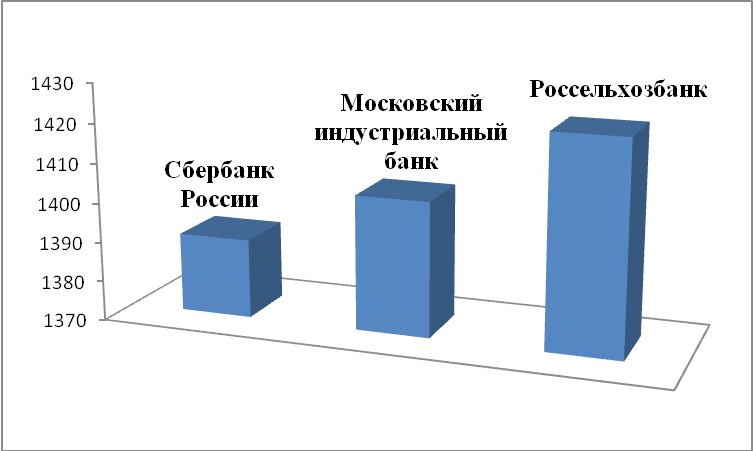

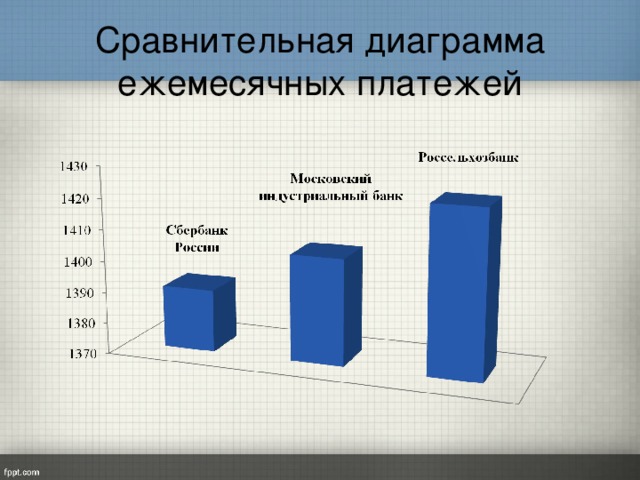

| Сумма ежемесячного платежа | 1390 руб | 1404 руб | 1423 руб |

| Сколько составит переплата (за 12 месяцев) | 1675 руб | 1847 руб | 2063 + комиссия = 2140 руб |

Проиллюстрирую с помощью диаграмм анализ полученных данных.

Рисунок 1 – Сравнительная диаграмма ежемесячных платежей

в различных банках

Из представленной диаграммы можно увидеть, что максимальный ежемесячный платеж придется платить Россельхозбанку, а минимальный Сбербанку Росии.

Рисунок 2 – Сравнительная диаграмма переплат (с учетом комиссии) в различных банках

Из данной диаграммы видно, что переплата за кредит составит максимальную сумму в Россельхозбанке, а минимальную – в Сбербанке Росии.

Заключение

Статистика говорит, что планшеты дешевеют каждые полгода на 20% - 25%, имеются в виду технические характеристики. Пока я оплачу кредит, то потеряю ещё и на этом. Что же делать, если покупку хочется сделать уже сейчас, а денег на неё не хватает? Лучше, конечно, потерпеть и накопить нужную сумму, но если уж хочется сейчас, то надо выяснить, где же всё-таки дешевле.

Исходя из данных таблиц, приведенных в данной работе и диаграмм 1, 2, я сделал вывод, что выгоднее будет взять кредит на сумму 15 000 рублей в Сбербанке России. Ежемесячный платеж составит 1390 рублей, а переплата составит 1675 рублей. Для оформления кредита необходим только паспорт гражданина России и заявление-анкета на получение кредита. Хотя данный кредит мне придется ждать 2 дня, но зато я за это время смогу не спеша выбрать нужный мне планшет!

Список использованной литературы

1. Нидхэм Н. А., Дюпон Е. Р. и др. Управление личными финансами (программа личной финансовой грамотности). – М: МОО «Достижения молодых», 2004.

2. Пичурин Л. Ф. Математика – гуманитарная наука. Математика в школе. №6, 2002, с.8 -11

3. Общая теория денег и кредита.: Учебник / Под ред. проф. Е.Ф.Жукова. - М.: Банки и биржи, ЮНИТИ, 1995 - 304 с.4. http://calculator-credit.ru/calculator.php

19

Просмотр содержимого презентации

«Исследовательская работа по теме __Самый выгодный денежный»

Муниципальное казенное общеобразовательное учреждение

«Богучарская средняя общеобразовательная школа №1»

Исследовательская работа по теме «Самый выгодный денежный кредит»

Автор: Бачурин Олег

ученик 7 «Б»класса

МКОУ «Богучарская СОШ №1»

Руководитель: Алабина Г.Ю.

Г. Богучар

2015 г

Актуальность

Актуальность работы заключается в том, что, несмотря на существующий в настоящий момент финансовый кризис, потребительское кредитование будет и дальше развиваться поступательными темпами, так как проблема роста доходов населения является насущной всегда, а значит, кредит и в дальнейшем будет рассматриваться как возможность приобретения необходимых товаров.

Проблема

Нужна сумма

15 000 рублей на покупку планшета.

Возникает вопрос: «В каком банке выгоднее взять деньги?»

Цели

- Изучить информацию, предлагаемую банками города

- Выяснить в каком банке выгоднее взять кредит

Задачи исследования

- Собрать информацию о кредитах, предоставляемых банками нашего города своим клиентам.

- Провести расчёты, используя формулу сложных процентов, во сколько обойдётся денежный кредит и на какой срок его выгоднее взять.

Объект исследования – потребительский кредит

1) Сбербанк России

2) Московский индустриальный банк

3) Россельхозбанк

Описание процесса исследования

Я решил остановиться на кредитах на неотложные нужды, которые предоставляют банки нашего города. Моей целью стало выяснить , во сколько мне станет кредит в некоторых банках нашего города на покупку необходимого планшета.

Исследование

Данные, которые предоставили мне банки, я поместил в сравнительные таблицы по срокам кредитования на 12 месяцев. Вот, что у меня получилось.

Банк

Сбербанк

России

Ставка по кредиту

Московский индустриальный банк

20 %

Срок кредитования (в месяц)

Комиссия за

выдачу

кредита

Россельхозбанк

22 %

12 – 60

Рассмотрение заявки

0 %

12 – 36

24,5 %

12 – 60

0 %

Досрочное

погашение

2 дня

Комиссия за

обслуживание

Возможно

1 день

0 %

Требуемые

документы

1 день

Возможно

0 %

Вид платежа

0 %

Заявление-анкета, паспорт РФ с отметкой о

регистрации

Возможно

Паспорт гражданина России, документы подтверждающие доходы (копия трудовой книжки, справка о доходах за последние 6 месяцев)

Аннуитетный Дифференцированный

0.5%

Аннуитетный

Заявление-анкета, паспорт гражданина России, (иной документ, удостоверяющий личность), документы подтверждающие финансовое состояние и трудовую занятость

Аннуитетный

Дифференцированный

Сравнительная таблица

Банк

Сбербанк

России

Сумма ежемесячного платежа

1390 руб

Московский индустриальный банк

Сколько составит переплата

(за 12 месяцев)

Россельхозбанк

1404 руб

1675 руб

1423 руб

1847 руб

2063 + комиссия = 2140 руб

Сравнительная диаграмма ежемесячных платежей

Сравнительная диаграмма комиссий

Выводы и оценка полученных результатов

- Исходя из данных таблиц, приведенных в данной работе и диаграмм 1, 2, я сделал вывод, что выгоднее будет взять кредит на сумму 15 000 рублей в Сбербанке России. Ежемесячный платеж составит 1390 рублей, а переплата составит 1675 рублей. Для оформления кредита необходим только паспорт гражданина России и заявление-анкета на получение кредита. Хотя данный кредит нам с родителями придется ждать 2 дня, но зато я за это время смогу не спеша выбрать нужный мне планшет!

СПАСИБО ЗА ВНИМАНИЕ!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ