Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.04.2024 08:19

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Практическая работа "Составление личного финансового плана"

Категория:

Экономика

10.03.2024 12:26

Просмотр содержимого документа

«Практическая работа "Составление личного финансового плана"»

Практическая работа

Составление личного финансового плана.

Составление и расчет семейного бюджета

Этапы построения личного финансового плана:

1. Определить свои финансовые цели.

При формулировании цели необходимо пройти трехэтапный процесс финансовой

оценки ваших целей:

1) Какова ваша цель?

2) Когда вы хотите её осуществить?

3) Сколько это будет стоить?

Цели должны иметь: временное ограничение, денежную оценку, конкретику (место отдыха, количество человек, марка машины, название вуза и т. д.). Кроме того, они должны быть реалистичными.

2. Определить свои финансовые возможности.

Определите, какие источники дохода у вас есть и какие расходы Вы обычно несете каждый месяц, т.е. выделите ваши активы и обязательства, составив ваш личный бюджет.

Определите сколько денег вы можете откладывать в виде сбережений.

Сбережения = Доходы - Расходы

3. Сопоставить цели с возможностями и составить план.

Сопоставив цели с возможностями, определите сроки достижения целей. Для достижения

своих финансовых целей необходимо:

1) Оптимизировать свой бюджет

Определите все ли расходы действительно необходимы, на чем можно сэкономить. Обратите внимание, что некоторые статьи из пассивов легко перевести в активы. Например, сдать в аренду неиспользуемый гараж или продать земельный участок, если не планируете на нем возводить дом. Так же и машина, если она используется для получения доходов (такси, грузоперевозки), может перейти в раздел “Активы”.

2) Найти дополнительные источники дохода (подработка)

3) Заставить свои сбережения работать (вклады, инвестиции)

Личный финансовый план помогает спрогнозировать доходы, расходы, накопления и инвестиции на 5-10 лет вперёд. Он помогает буквально заглянуть в своё финансовое будущее, ставить цели и достигать их.

Практическая часть

Задание 1. Определите свои финансовые цели.

Задание 2. Определите свои финансовые возможности.

Я могу откладывать (доходы – расходы) рублей в месяц.

Это мои сбережения.

Задание 3. Сопоставьте цели с возможностями и составьте план

Скорость достижения цели = Цена будущая / Сбережения в месяц

Скорость достижения цели = Цена будущая / Сбережения в месяц

Задание 4. Ответьте на вопросы, указав возможные суммы:

1) Могу ли я уменьшить свои расходы, отказавшись от чего-то ненужного?

2) Есть ли у меня возможность дополнительного дохода?

3) Могу ли я заставить свои сбережения работать?

4) Сравни, сколько я откладываю сейчас и сколько я мог бы откладывать.

5) Укажите новые сроки достижения целей.

Задание 5.

Рассчитайте структуру расходов семьи за месяц, сделайте выводы о том, как меняется структура расходов семьи, если доходы возрастают.

Структура расходов (удельный вес) = ![]()

| Статьи расходов | Март | Апрель | ||

| руб. | структура,% | руб. | структура,% | |

| Питание | 4000 |

| 5400 |

|

| Одежда | 1297 |

| 2625 |

|

| Коммунальные услуги | 490 |

| 1530 |

|

| Культурно-бытовые нужды | 693 |

| 1245 |

|

| Налоги | 844 |

| 1950 |

|

| Прочие расходы | 676 |

| 2220 |

|

| Всего |

| 100 |

| 100 |

Задание 6.

Составьте бюджет семьи на определенный период (месяц, квартал, год). Образец стр.78, таблица.

Задание 7.

После получения Ивановым в прошлом году надбавки к зарплате номинальный доход семьи увеличился на 30%. Однако цены в том же году выросли на 14%. Какой будет реальный доход семьи?

Задание 8.

Номинальный доход у Сидорова увеличился на 10%, а цены выросли на 20%. Какой будет реальный доход Сидорова?

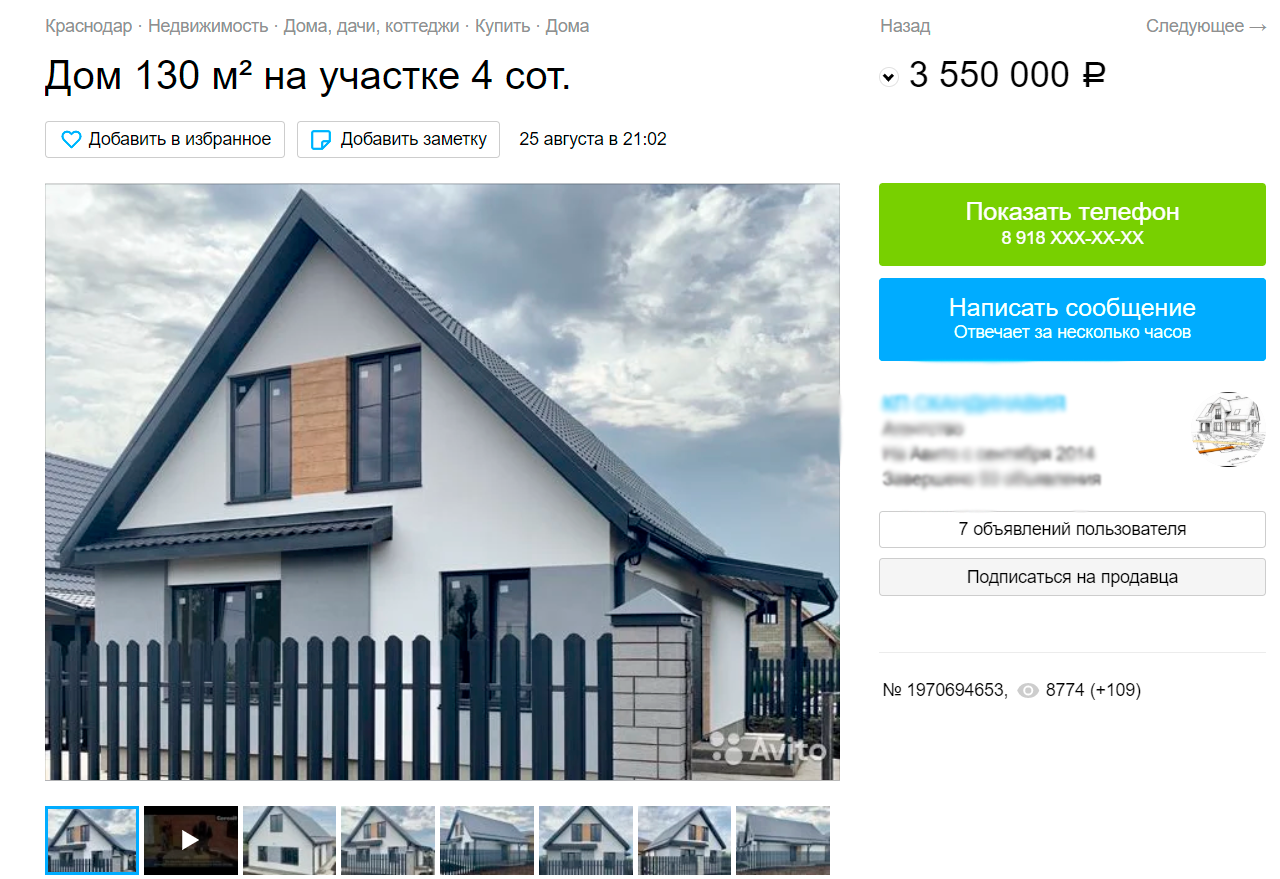

Меня бы полностью устроил небольшой двухэтажный дом с придомовой территорией.

Таким образом, моя текущая цель имеет вполне реальную стоимость 3.550.000 руб. Эти деньги я хочу накопить за 5 лет. Стоит учитывать тот факт, что цены за пять лет подорожают в связи с инфляцией.

Согласно формуле, подставляю свои значения:

БС = 3,550,000 х (1 + 0,05) ⁵ = 4,530,800

Таким образом, копить мне надо не 3,55 млн, а 4,530 000 млн с учетом инфляции. К слову, Росстат оценивает текущую инфляцию в 4%, но на ближайшие 5 лет правильнее заложить +1%. В формуле инфляция указывается в сотых, а не в проценте.

© 2024, Тяпкина Наталья Владимировна 381 6

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ