Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.04.2024 08:19

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация «Благосостояние» 10 класс

Категория:

Экономика

10.03.2024 12:30

Просмотр содержимого документа

«Презентация «Благосостояние» 10 класс»

Тема: Выручка, издержки и прибыль фирмы

- Доход и выручка

- Расходы и издержки

- Показатели издержек

- Прибыль

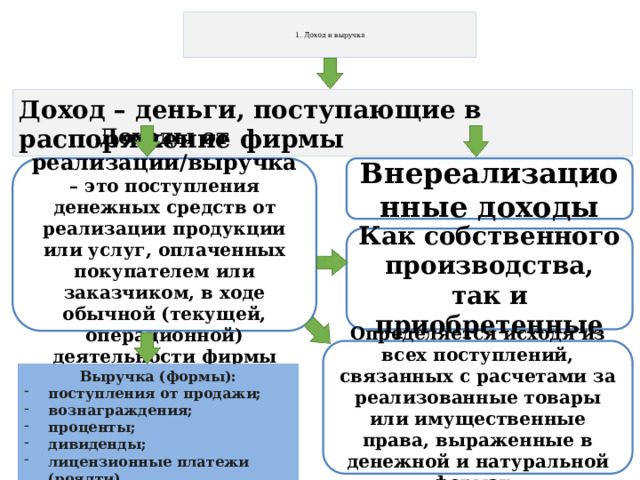

1. Доход и выручка

Доход – деньги, поступающие в распоряжение фирмы

Доходы от реализации/выручка – это поступления денежных средств от реализации продукции или услуг, оплаченных покупателем или заказчиком, в ходе обычной (текущей, операционной) деятельности фирмы

Внереализационные доходы

Как собственного производства, так и приобретенные

Определяется исходя из всех поступлений, связанных с расчетами за реализованные товары или имущественные права, выраженные в денежной и натуральной формах.

Выручка (формы):

- поступления от продажи;

- вознаграждения;

- проценты;

- дивиденды;

- лицензионные платежи (роялти)

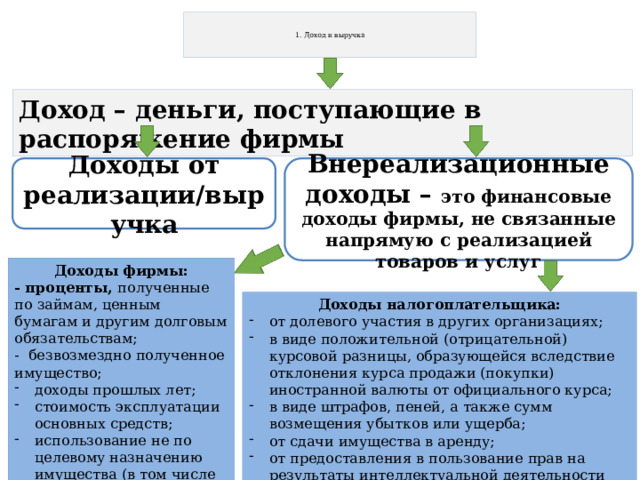

1. Доход и выручка

Доход – деньги, поступающие в распоряжение фирмы

Внереализационные доходы – это финансовые доходы фирмы, не связанные напрямую с реализацией товаров и услуг

Доходы от реализации/выручка

Доходы фирмы:

- проценты, полученные по займам, ценным бумагам и другим долговым обязательствам;

- безвозмездно полученное имущество;

- доходы прошлых лет;

- стоимость эксплуатации основных средств;

- использование не по целевому назначению имущества (в том числе денежных средств) и др.

Доходы налогоплательщика:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса;

- в виде штрафов, пеней, а также сумм возмещения убытков или ущерба;

- от сдачи имущества в аренду;

- от предоставления в пользование прав на результаты интеллектуальной деятельности

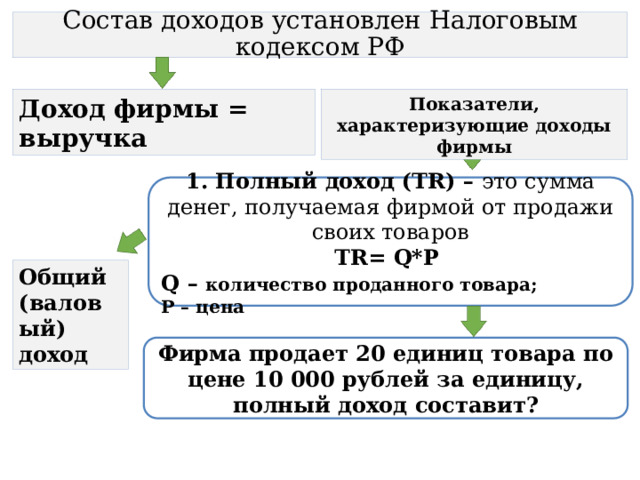

Состав доходов установлен Налоговым кодексом РФ

Доход фирмы = выручка

Показатели, характеризующие доходы фирмы

1. Полный доход (TR) – это сумма денег, получаемая фирмой от продажи своих товаров

TR= Q*P

Q – количество проданного товара;

P – цена

Общий (валовый) доход

Фирма продает 20 единиц товара по цене 10 000 рублей за единицу, полный доход составит?

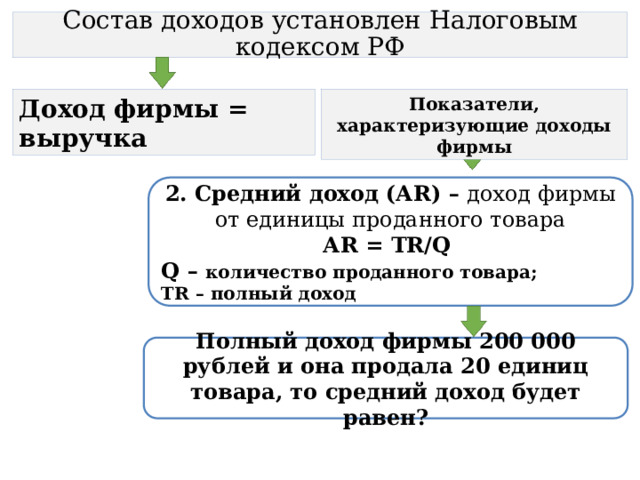

Состав доходов установлен Налоговым кодексом РФ

Доход фирмы = выручка

Показатели, характеризующие доходы фирмы

2. Средний доход (АR) – доход фирмы от единицы проданного товара

АR = TR/Q

Q – количество проданного товара;

TR – полный доход

Полный доход фирмы 200 000 рублей и она продала 20 единиц товара, то средний доход будет равен?

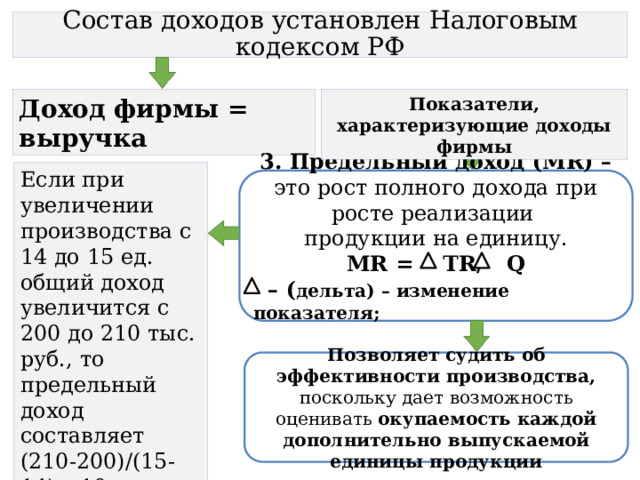

Состав доходов установлен Налоговым кодексом РФ

Доход фирмы = выручка

Показатели, характеризующие доходы фирмы

Если при увеличении производства с 14 до 15 ед. общий доход увеличится с 200 до 210 тыс. руб., то предельный доход составляет

(210-200)/(15-14)= 10 тыс. руб.

3. Предельный доход (МR) – это рост полного дохода при росте реализации

продукции на единицу.

МR = TR/ Q

– ( дельта) – изменение показателя;

Позволяет судить об эффективности производства, поскольку дает возможность оценивать окупаемость каждой дополнительно выпускаемой единицы продукции

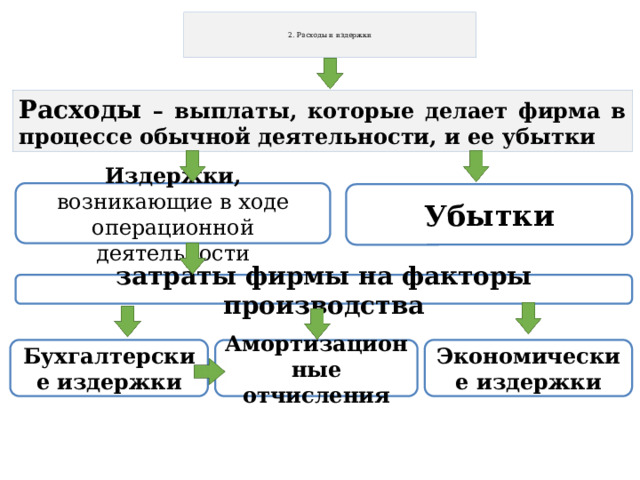

2. Расходы и издержки

Расходы – выплаты, которые делает фирма в процессе обычной деятельности, и ее убытки

Издержки, возникающие в ходе операционной деятельности

Убытки

затраты фирмы на факторы производства

Бухгалтерские издержки

Экономические издержки

Амортизационные отчисления

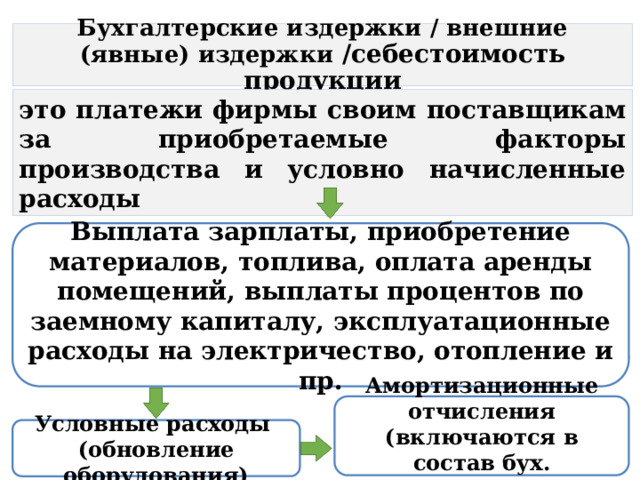

Бухгалтерские издержки / внешние (явные) издержки /себестоимость продукции

это платежи фирмы своим поставщикам за приобретаемые факторы производства и условно начисленные расходы

Выплата зарплаты, приобретение материалов, топлива, оплата аренды помещений, выплаты процентов по заемному капиталу, эксплуатационные расходы на электричество, отопление и пр.

Амортизационные отчисления (включаются в состав бух. издержек)

Условные расходы (обновление оборудования)

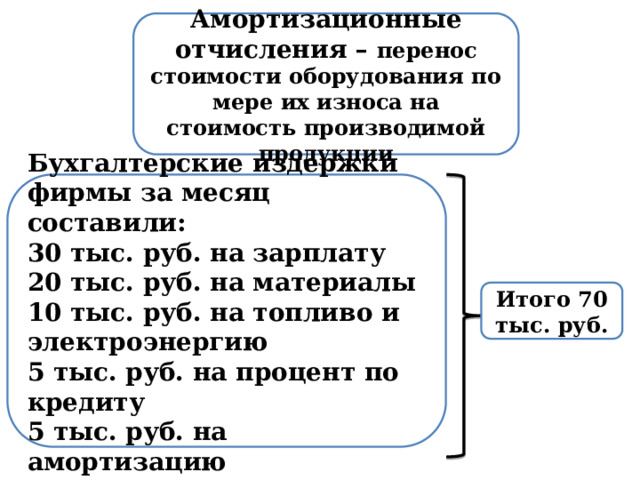

Амортизационные отчисления – перенос стоимости оборудования по мере их износа на стоимость производимой продукции

Бухгалтерские издержки фирмы за месяц составили:

30 тыс. руб. на зарплату

20 тыс. руб. на материалы

10 тыс. руб. на топливо и электроэнергию

5 тыс. руб. на процент по кредиту

5 тыс. руб. на амортизацию

Итого 70 тыс. руб.

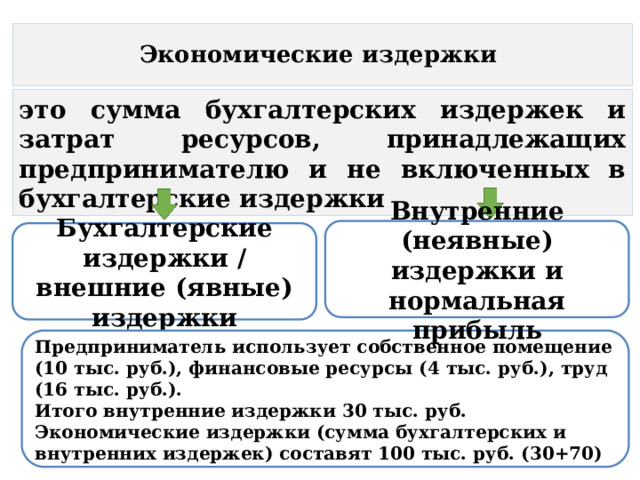

Экономические издержки

это сумма бухгалтерских издержек и затрат ресурсов, принадлежащих предпринимателю и не включенных в бухгалтерские издержки

Внутренние (неявные) издержки и нормальная прибыль

Бухгалтерские издержки / внешние (явные) издержки

Предприниматель использует собственное помещение (10 тыс. руб.), финансовые ресурсы (4 тыс. руб.), труд (16 тыс. руб.).

Итого внутренние издержки 30 тыс. руб.

Экономические издержки (сумма бухгалтерских и внутренних издержек) составят 100 тыс. руб. (30+70)

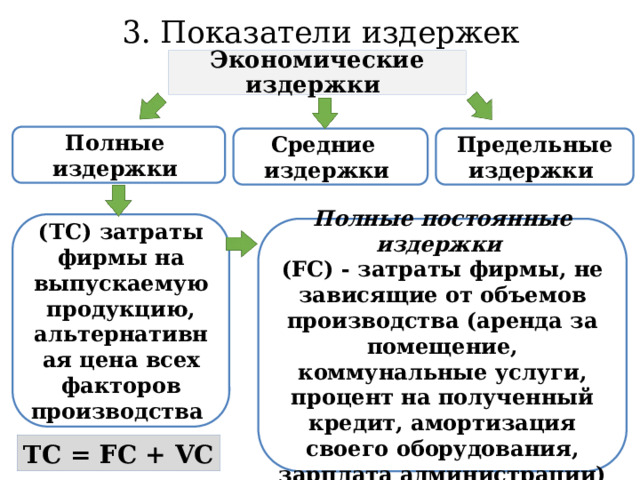

3. Показатели издержек

Экономические издержки

Полные

издержки

Средние

Предельные издержки

издержки

(TC) затраты фирмы на выпускаемую продукцию, альтернативная цена всех факторов производства

Полные постоянные издержки

(FC) - затраты фирмы, не зависящие от объемов производства (аренда за помещение, коммунальные услуги, процент на полученный кредит, амортизация своего оборудования, зарплата администрации)

TC = FC + VC

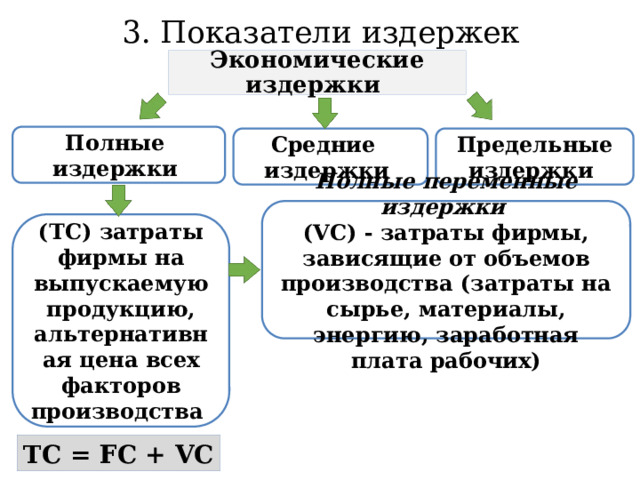

3. Показатели издержек

Экономические издержки

Полные

издержки

Средние

Предельные издержки

издержки

Полные переменные издержки

(VC) - затраты фирмы, зависящие от объемов производства (затраты на сырье, материалы, энергию, заработная плата рабочих)

(TC) затраты фирмы на выпускаемую продукцию, альтернативная цена всех факторов производства

TC = FC + VC

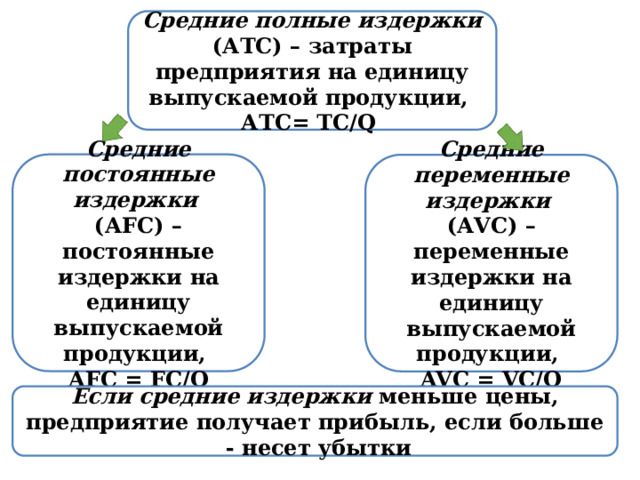

Средние полные издержки (АTC) – затраты предприятия на единицу выпускаемой продукции,

АTC= TC/Q

Средние постоянные издержки

(АFC) – постоянные издержки на единицу выпускаемой продукции,

AFC = FC/Q

Средние переменные издержки

(АVC) – переменные издержки на единицу выпускаемой продукции,

AVC = VC/Q

Если средние издержки меньше цены, предприятие получает прибыль, если больше - несет убытки

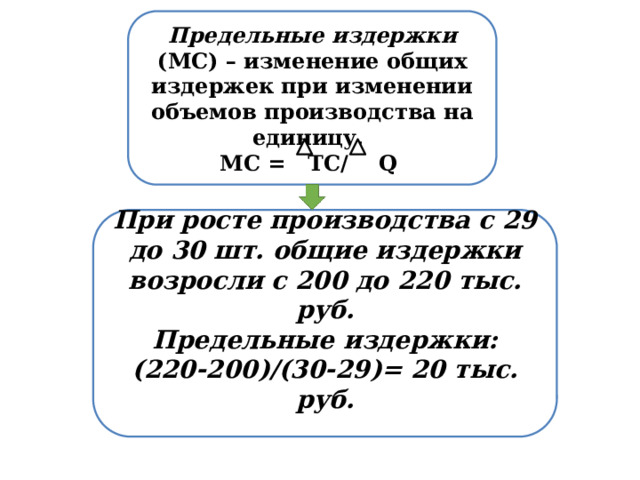

Предельные издержки (МC) – изменение общих издержек при изменении объемов производства на единицу,

МC = TC/ Q

При росте производства с 29 до 30 шт. общие издержки возросли с 200 до 220 тыс. руб.

Предельные издержки:

(220-200)/(30-29)= 20 тыс. руб.

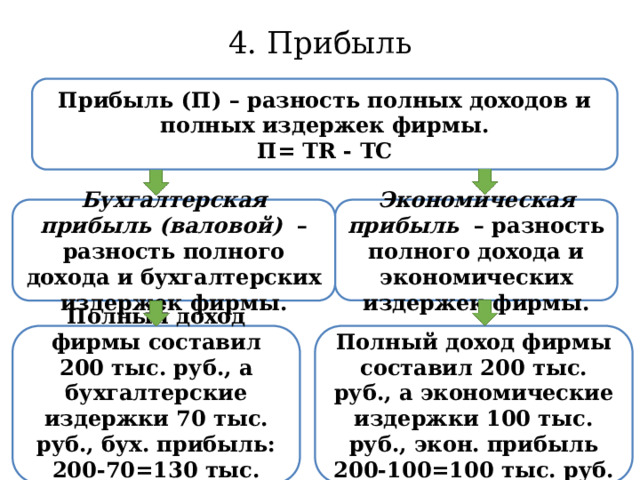

4. Прибыль

Прибыль (П) – разность полных доходов и полных издержек фирмы.

П= TR - TC

Бухгалтерская прибыль (валовой) – разность полного дохода и бухгалтерских издержек фирмы.

Экономическая прибыль – разность полного дохода и экономических издержек фирмы.

Полный доход фирмы составил 200 тыс. руб., а бухгалтерские издержки 70 тыс. руб., бух. прибыль:

Полный доход фирмы составил 200 тыс. руб., а экономические издержки 100 тыс. руб., экон. прибыль

200-70=130 тыс. руб.

200-100=100 тыс. руб.

Прибыль

Отрицательная прибыль

полный доход фирмы ниже ее экономических издержек

Нулевая прибыль

Положительная прибыль

полный доход фирмы равен ее экономическим издержкам

полный доход фирмы превышает ее экономические издержки

200-300= - 100 тыс. руб .

Полный доход фирмы составил 200 тыс. руб., а экономические издержки 200 тыс. руб., экон. прибыль (140 тыс. руб. бух. издержки, 60 тыс. руб. нормальная прибыль)

Полный доход фирмы составил 200 тыс. руб., а экономические издержки 100 тыс. руб., экон. прибыль

200-200=0 руб .

200-100=100 тыс. руб .

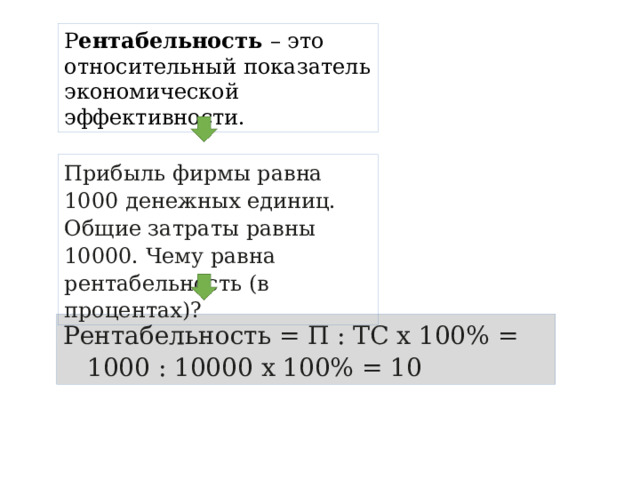

Р ентабельность – это относительный показатель экономической эффективности.

Прибыль фирмы равна 1000 денежных единиц. Общие затраты равны 10000. Чему равна рентабельность (в процентах)?

Рентабельность = П : TC x 100% = 1000 : 10000 x 100% = 10

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ