Россия, Владивосток

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 13.04.2024 06:31

Гуреева Тамара Афанасьевна

Преподаватель

72 года

Местоположение

Презентация на тему: Эффективная деятельность предприятий малого бизнеса (на примере ООО «РЕМС» и ООО «НАСКАР»

Категория:

Экономика

08.04.2024 09:52

Просмотр содержимого документа

«Презентация на тему: Эффективная деятельность предприятий малого бизнеса (на примере ООО «РЕМС» и ООО «НАСКАР»»

Эффективная деятельность предприятий малого бизнеса (на примере ООО «РЕМС» и ООО «НАСКАР»

Руководители: Т.А. Гуреева

З.В. Данилова

Студент: Ю.В. Уваров

Цель: изучение эффективности деятельности предприятий малого бизнеса и разработка рекомендаций по повышению результативности деятельности предприятия

Объект исследования:

результаты экономической деятельности предприятий

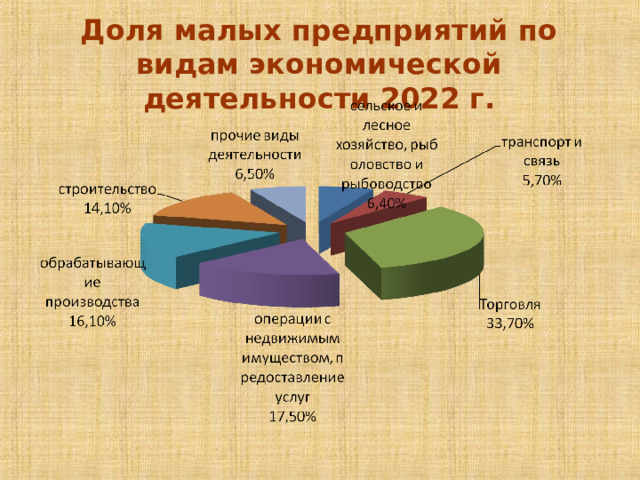

Доля малых предприятий по видам экономической деятельности 2022 г.

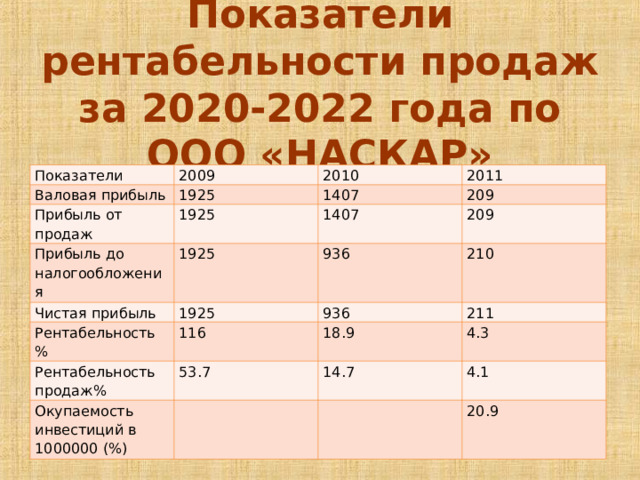

Показатели рентабельности продаж за 2020-2022 года по ООО «НАСКАР»

Показатели

2009

Валовая прибыль

1925

2010

Прибыль от продаж

Прибыль до налогообложения

2011

1407

1925

1925

209

Чистая прибыль

1407

Рентабельность %

1925

936

209

210

116

936

Рентабельность продаж%

211

18.9

53.7

Окупаемость инвестиций в 1000000 (%)

4.3

14.7

4.1

20.9

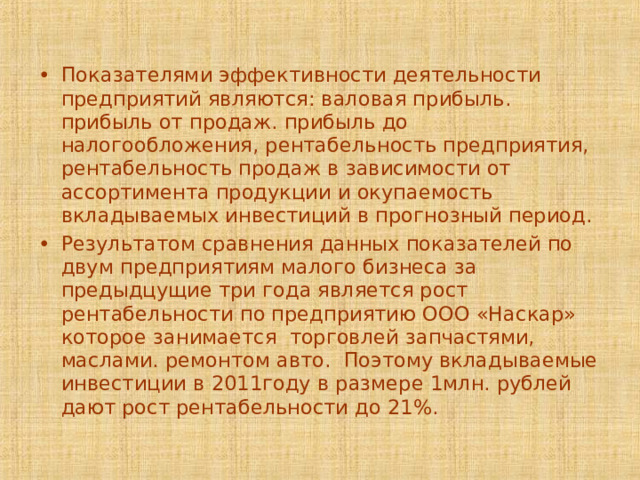

- Показателями эффективности деятельности предприятий являются: валовая прибыль. прибыль от продаж. прибыль до налогообложения, рентабельность предприятия, рентабельность продаж в зависимости от ассортимента продукции и окупаемость вкладываемых инвестиций в прогнозный период.

- Результатом сравнения данных показателей по двум предприятиям малого бизнеса за предыдцущие три года является рост рентабельности по предприятию ООО «Наскар» которое занимается торговлей запчастями, маслами. ремонтом авто. Поэтому вкладываемые инвестиции в 2011году в размере 1млн. рублей дают рост рентабельности до 21%.

Показатели рентабельности продаж за 2020-2022г. по ООО «РЕМС»

Показатели

2020

Валовая прибыль

1953

2021

Прибыль от продаж

Прибыль до налогообложения

2022

2232

1442

1442

57

Чистая прибыль

2116

Рентабельность %

1442

2112

57

57

87

2112

Рентабельность продаж%

57

83

40

Окупаемость инвестиций в 1000000 (%)

6.3

44

5.9

5.7

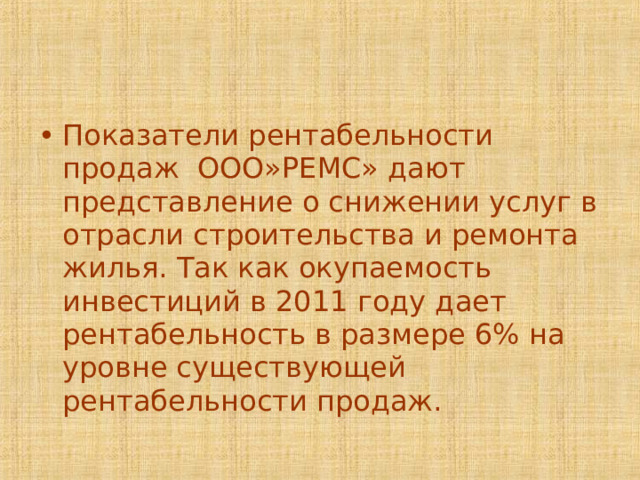

- Показатели рентабельности продаж ООО»РЕМС» дают представление о снижении услуг в отрасли строительства и ремонта жилья. Так как окупаемость инвестиций в 2011 году дает рентабельность в размере 6% на уровне существующей рентабельности продаж.

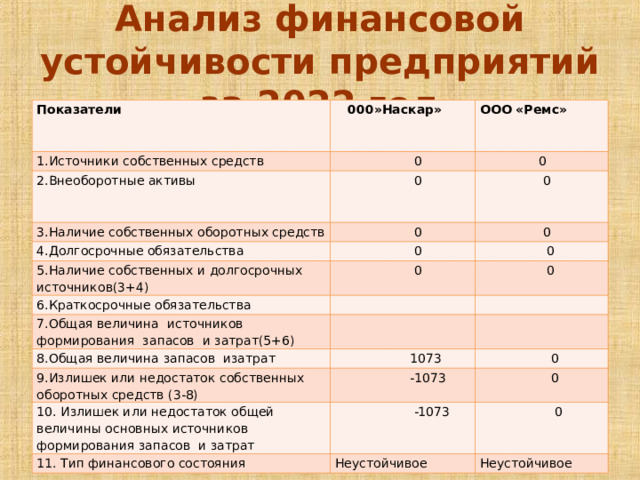

Анализ финансовой устойчивости предприятий за 2022 год

Показатели

000»Наскар»

1.Источники собственных средств

ООО «Ремс»

0

2.Внеоборотные активы

0

0

3.Наличие собственных оборотных средств

4.Долгосрочные обязательства

0

0

5.Наличие собственных и долгосрочных источников(3+4)

0

0

0

6.Краткосрочные обязательства

0

0

7.Общая величина источников формирования запасов и затрат(5+6)

8.Общая величина запасов изатрат

1073

9.Излишек или недостаток собственных оборотных средств (3-8)

10. Излишек или недостаток общей величины основных источников формирования запасов и затрат

0

-1073

0

-1073

11. Тип финансового состояния

0

Неустойчивое

Неустойчивое

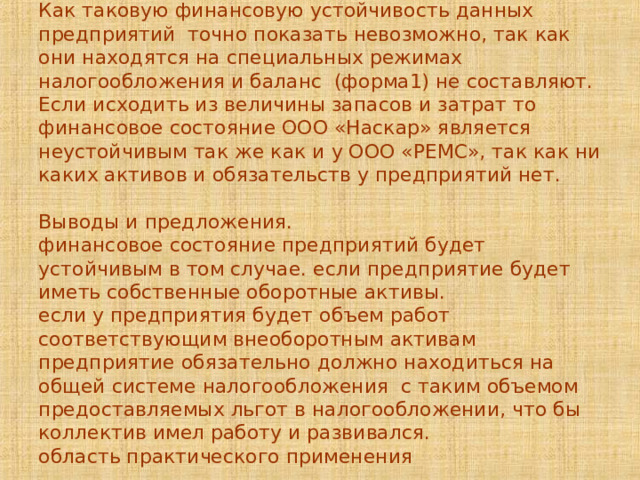

Как таковую финансовую устойчивость данных предприятий точно показать невозможно, так как они находятся на специальных режимах налогообложения и баланс (форма1) не составляют. Если исходить из величины запасов и затрат то финансовое состояние ООО «Наскар» является неустойчивым так же как и у ООО «РЕМС», так как ни каких активов и обязательств у предприятий нет. Выводы и предложения. финансовое состояние предприятий будет устойчивым в том случае. если предприятие будет иметь собственные оборотные активы. если у предприятия будет объем работ соответствующим внеоборотным активам предприятие обязательно должно находиться на общей системе налогообложения с таким объемом предоставляемых льгот в налогообложении, что бы коллектив имел работу и развивался. область практического применения

Точка безубыточности

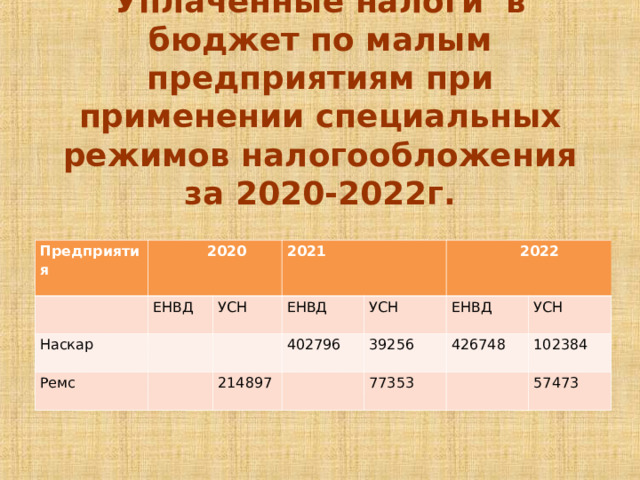

Уплаченные налоги в бюджет по малым предприятиям при применении специальных режимов налогообложения за 2020-2022г.

Предприятия

2020

ЕНВД

Наскар

Ремс

2021

УСН

ЕНВД

УСН

2022

402796

214897

ЕНВД

39256

77353

УСН

426748

102384

57473

Предложения по улучшению эффективности деятельности предприятия

- Финансовое состояние предприятия будет устойчивым в том случае, если предприятие будет иметь собственные оборотные активы

- Если у предприятия будет объем работ соответствующим внеоборотным активам

- Быстрое реагирование на изменения конъюктуры рынка

- Предприятие обязательно должно находится на общей системе налогообложения таким объемом предоставляемых льгот в налогообложении, что бы коллектив имел работу и развивался

- Проведение ежемесячного анализа затратных позиций для последующего нормативного планирования

- Осуществление дивидендной политики, адекватной кризисному развитию предприятия

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ