Казахстан, Есиль

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.04.2024 09:28

Шинкарева Елена Александровна

мастер производственного обучения по специальности "Учет и аудит"

43 года

Местоположение

Специализация

Презентация на тему "Учет денежных средств на расчетном счете"

Категория:

Финансовая грамотность

11.01.2023 08:10

Просмотр содержимого документа

«Презентация на тему "Учет денежных средств на расчетном счете"»

Тема: Учет денежных средств на текущих банковских счетах

Ликвидность

- Денежные средства представляют собой самые ликвидные активы.

- Наличие денежных средств позволяет своевременно выполнить свои обязательства перед кредиторами, бюджетом, персоналом.

Счета для учета денежных средств

- 1010-1060 Типового плана счетов бухгалтерского учета.

Характеристика денежных счетов

- Денежные,

- основные,

- активные

- 1.Открытие счетов в банке

- 2. Документы по движению денежных средств

- 3.Учет операций на расчетном счете

- Основная часть расчетных операций осуществляется в организациях в безналичной форме или перечислением денег со своего расчетного счета на счет поставщика,

- либо получением денег от покупателей.

Безналичные расчеты

- предприятия осуществляют через обслуживающий организацию банк

Для открытия расчетного счета организация представляет в банк следующие документы:

- заявление на открытие счета;

- копии устава и учредительного договора, заверенные нотариально;

- копию свидетельства о государственной регистрации, также заверенная нотариально или органом, регистрирующим организацию;

- два экземпляра банковских карточек с образцами подписей и оттиском печати, заверенных нотариально.

- справку о постановке на учет в налоговом комитете и в других государственных органах (при необходимости).

Открытие банковского счета

- заключении договора между банком и владельцем счета

- присваивается номер расчетного счета

и

- открывается лицевой счет для учета движения его денежных средств.

По договору банк обязуется:

- принимать деньги, поступающие на счет владельца

- выполнять распоряжения владельца счета о переводе (выдачи) денег

На расчетном счете сосредотачиваются:

- свободные денежные средства и

- поступления за реализованную продукцию,

- выполненные работы и услуги,

- краткосрочные и долгосрочные ссуды, получаемые от банка, и

- прочие поступления.

В особых случаях банк принудительно списывает денежные средства с расчетного счета по документам других организаций.

- Например, по распоряжениям налоговых органов перечисляются суммы просроченных налогов и сборов,

- по исполнительным листам.

- Банк, может списывать денежные средства с расчетного счета организации без ее приказа в соответствии с договором

- например, проценты за пользование ссудами, суммы по просроченным ссудам, за выполненные ей услуги и др.

2. Документы по движению денежных средств на текущем банковском (расчетном) счете:

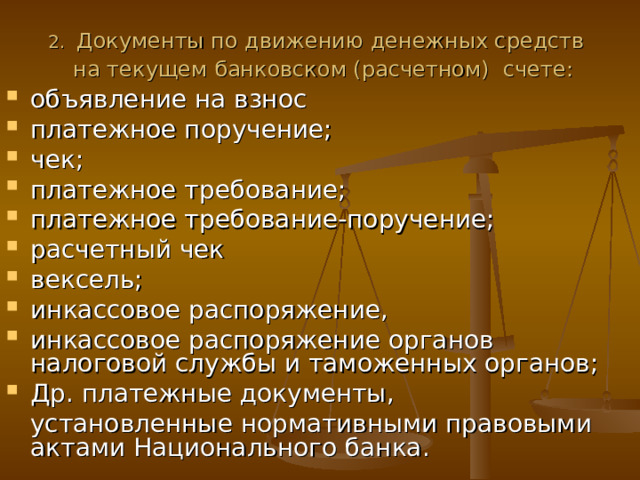

- объявление на взнос

- платежное поручение;

- чек;

- платежное требование;

- платежное требование-поручение;

- расчетный чек

- вексель;

- инкассовое распоряжение,

- инкассовое распоряжение органов налоговой службы и таможенных органов;

- Др. платежные документы,

установленные нормативными правовыми актами Национального банка.

Объявление на взнос наличными

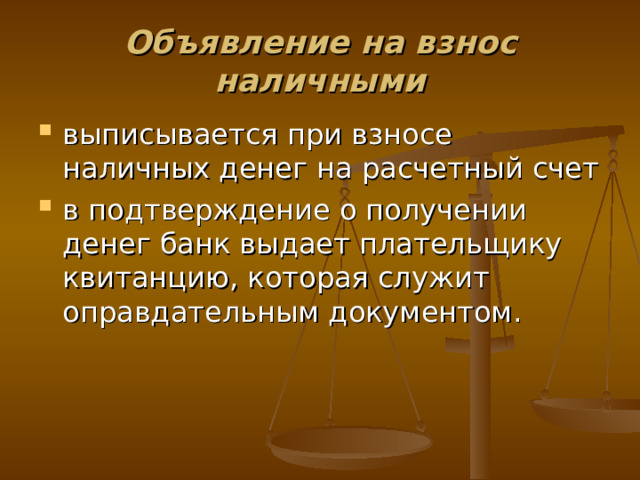

- выписывается при взносе наличных денег на расчетный счет

- в подтверждение о получении денег банк выдает плательщику квитанцию, которая служит оправдательным документом.

Чек -

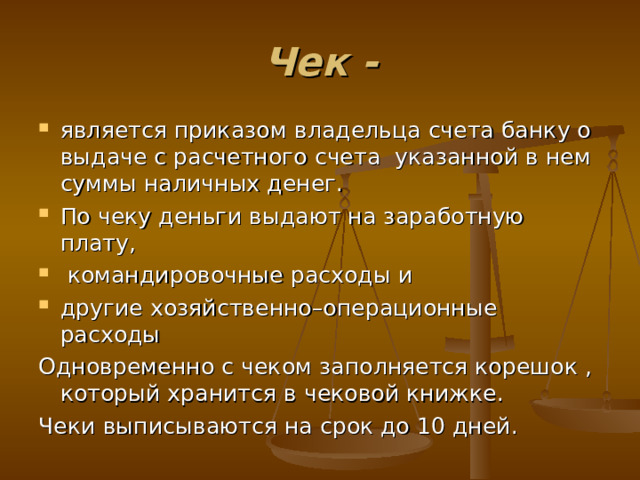

- является приказом владельца счета банку о выдаче с расчетного счета указанной в нем суммы наличных денег.

- По чеку деньги выдают на заработную плату,

- командировочные расходы и

- другие хозяйственно–операционные расходы

Одновременно с чеком заполняется корешок , который хранится в чековой книжке.

Чеки выписываются на срок до 10 дней.

Платежное поручение -

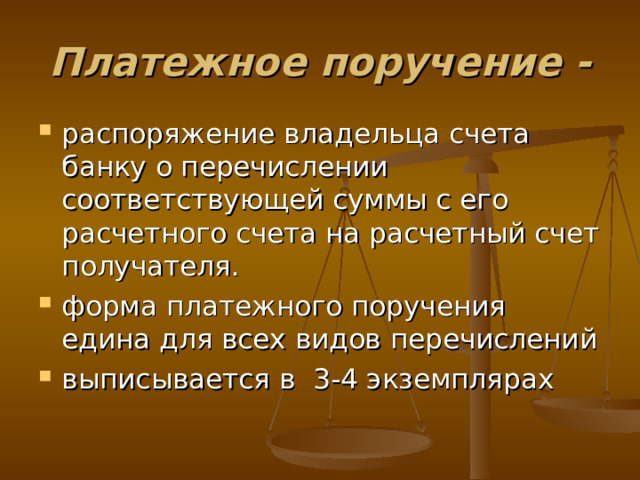

- распоряжение владельца счета банку о перечислении соответствующей суммы с его расчетного счета на расчетный счет получателя.

- форма платежного поручения едина для всех видов перечислений

- выписывается в 3-4 экземплярах

- копии платежных поручений, квитанций и т.п должны быть заверены штампом банка.

- сумма в платежном документе должна соответствовать сумме, указанной в выписке банка.

- в организации ведется журнал регистрации платежных поручений с указанием даты, суммы и наименования получателя.

Платежное требование-поручение-

- приказ банку взыскать сумму платежа со счета получателя товаров, работ и услуг или плательщика

- выписывается в 3-4 экземплярах

Расчетный чек -

- поручение банку перечислить со счета чекодателя (плательщика) на счет получателя указанную сумму в чеке за товары и услуги.

3.Лицевой счет - выписка банка

- На каждый счет предприятия в банке открываются – лицевые счета

- в двух экземплярах

- первый экземпляр является

выпиской с лицевого счета ,

выдается предприятию для контроля за движением денежных средств на текущем банковском (расчетном) счете предприятия в банке.

Выписка банка

- представляет собой документ, подтверждающий все произведенные операции на определенную дату –

- их приход и расход.

показатели выписки

- представляют зеркальное отображение бухгалтерского счета,

- то есть поступление денег указывается в правой,

- а расходование средств в левой части выписки.

- Выписка ведется банком в хронологическом порядке, по мере осуществления банковских операций, порядке.

- В каждой выписке указывается не только дата совершения операции, но и дата предыдущей выписки.

- Это обстоятельство позволяет выявить отсутствие какой-нибудь выписки, что может свидетельствовать и о злоупотреблении в виде изъятий выписки и приложений к ним.

Остаток денег по выписке на конец дня должен

- соответствовать сумме, указанной в выписке на начало следующего дня.

- Необходимо проверять наличие выписки, дата которой указана в последующей выписке банка.

Обороты или итоги по поступлению и списанию средств

- по расчетному счету должны совпадать с суммовыми показателями в учетных регистрах или журналах-ордерах.

- При этом остаток средств на конец месяца, отраженный в учетном регистре, должен совпадать с остатком денег, указанных в выписке за последний день месяца.

Остаток денег в выписке

- указывается в ее нижней правой части.

- Каждая банковская операция должна подтверждаться документально,

Законодательством предусмотрены и другие виды безналичных расчетов –

- чеками,

- векселями или передачей их по индоссаменту,

- платежными карточками,

- инкассовыми распоряжениями и др.

- Правила и особенности применения способов платежей и переводов денег устанавливаются законодательными и нормативными актами Национального банка РК.

Полнота сдачи денег в банк сверяется

- показателями расходного ордера,

- отчета кассира,

- выписки банка,

- квитанции банка,

все они должны быть тождественны друг другу.

Получение денег с расчетного счета сверяется

- по приходному ордеру,

- выписке банка,

- корешку чековой книжки,

- кассовой книге и

- корешку приходного ордера, прилагаемого к выписке банка.

Показатели этих документов должны совпадать по сумме.

3.Учет операций на расчетном счете

- ведется на счете 1030 «Денежные средства на текущих банковских счетах» Типового плана счетов.

- В дебете счета отражается остаток денег организации на начало месяца,

- поступление денег от покупателей и заказчиков,

- дебиторов и др.

- По кредиту счета - суммы денежных средств, перечисленных в виде погашения задолженности поставщикам за товары, работы, услуги, уплаты налогов и других обязательных платежей в бюджет, банку, прочим кредиторам, а также наличные деньги, выданные организации.

При журнально-ордерной формы учета

движение операций по счету 1030 отражают

- в журнале-ордере № 2 ( по кредиту счета ) и

- ведомости № 2а ( по дебету счета).

Основанием для заполнения

- журнала-ордера № 2 и

- ведомости № 2а

- являются проверенные и обработанные выписки из расчетного счета с первичными документами к ним

- Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и в ведомость итогами.

Примеры корреспонденции группы счетов 1030«Денежные средства на текущих банковских счетах»Типового плана счетов

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ