Россия, г.Вилючинск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.05.2024 14:05

Гудзишевская Нина Валентиновна

учитель истории и обществознания

64 года

Местоположение

Специализация

Презентация по экономике не тему "Учет"

Категория:

Экономика

28.03.2024 14:10

Просмотр содержимого документа

«Презентация по экономике не тему "Учет"»

Раздел 4. Финансы

Учет

Экономика (профиль)

11 класс

Гудзишевская Н.В.

МБОУ СШ № 1

Г.Вилючинск

Цель урока:

?

- сформировать представление о хозяйственном учете, его роли в экономической деятельности

Задачи урока:

- характеризовать виды хозяйственного учета

- выяснить принципы бухгалтерского учета

План урока:

- Понятие хозяйственного учета

- Виды хозяйственного учета

- Принципы бухгалтерского учета

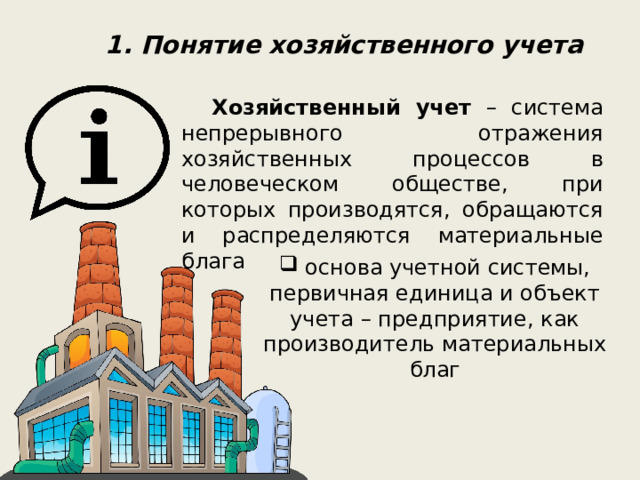

1. Понятие хозяйственного учета

Хозяйственный учет – система непрерывного отражения хозяйственных процессов в человеческом обществе, при которых производятся, обращаются и распределяются материальные блага

- основа учетной системы, первичная единица и объект учета – предприятие, как производитель материальных благ

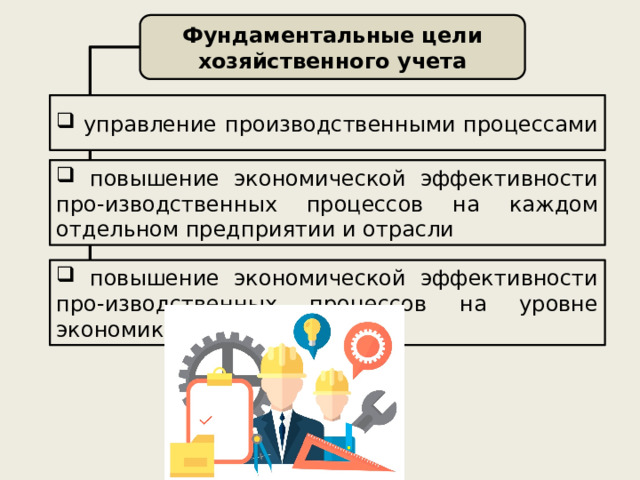

Фундаментальные цели хозяйственного учета

- управление производственными процессами

- повышение экономической эффективности про-изводственных процессов на каждом отдельном предприятии и отрасли

- повышение экономической эффективности про-изводственных процессов на уровне экономики страны

Измерители хозяйственного учета

- натуральные

- денежные

- трудовые

- выражаются в штуках (метры, литры, др.)

- валюта государства

(оценка затрат рабо-чего времени)

- дни, часы, меся-цы, др.

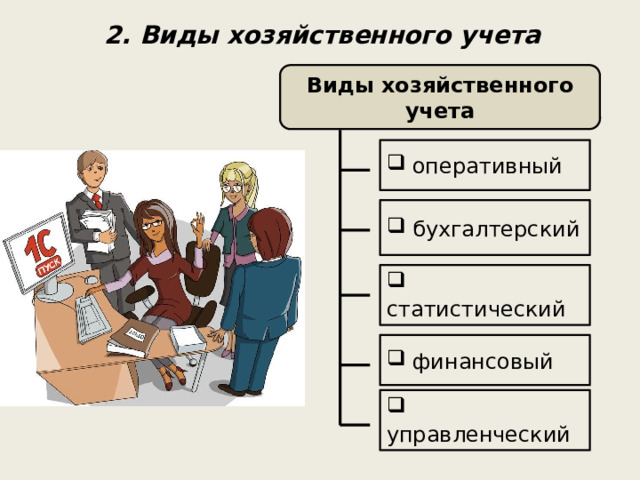

2. Виды хозяйственного учета

Виды хозяйственного учета

- оперативный

- бухгалтерский

- статистический

- финансовый

- управленческий

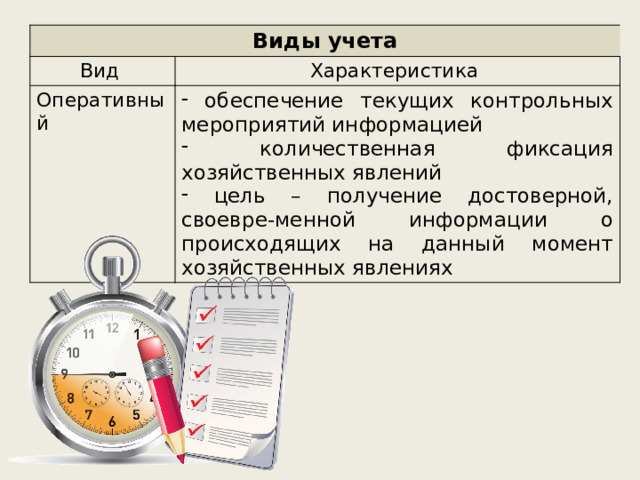

Виды учета

Вид

Характеристика

Оперативный

- обеспечение текущих контрольных мероприятий информацией

- количественная фиксация хозяйственных явлений

- цель – получение достоверной, своевре-менной информации о происходящих на данный момент хозяйственных явлениях

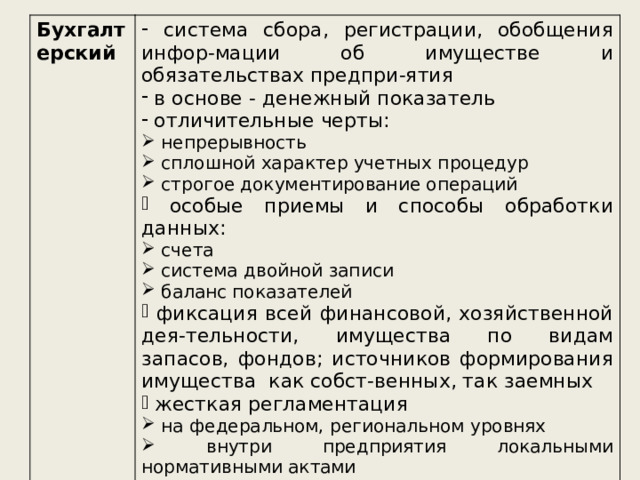

Бухгалтерский

- система сбора, регистрации, обобщения инфор-мации об имуществе и обязательствах предпри-ятия

- в основе - денежный показатель

- отличительные черты:

- непрерывность

- сплошной характер учетных процедур

- строгое документирование операций

- особые приемы и способы обработки данных:

- счета

- система двойной записи

- баланс показателей

- фиксация всей финансовой, хозяйственной дея-тельности, имущества по видам запасов, фондов; источников формирования имущества как собст-венных, так заемных

- жесткая регламентация

- на федеральном, региональном уровнях

- внутри предприятия локальными нормативными актами

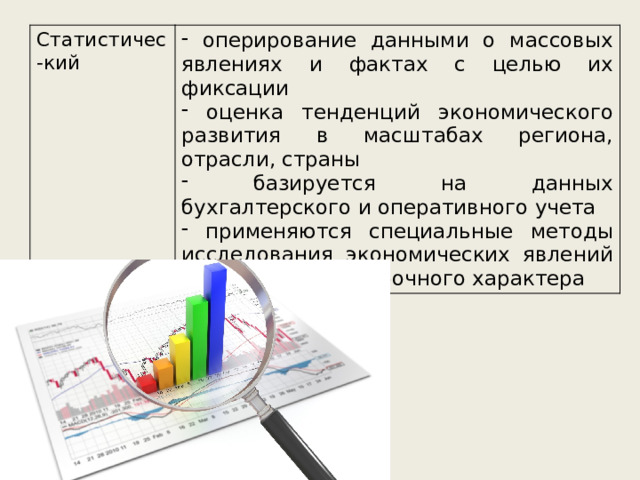

Статистичес-кий

- оперирование данными о массовых явлениях и фактах с целью их фиксации

- оценка тенденций экономического развития в масштабах региона, отрасли, страны

- базируется на данных бухгалтерского и оперативного учета

- применяются специальные методы исследования экономических явлений сплошного и выборочного характера

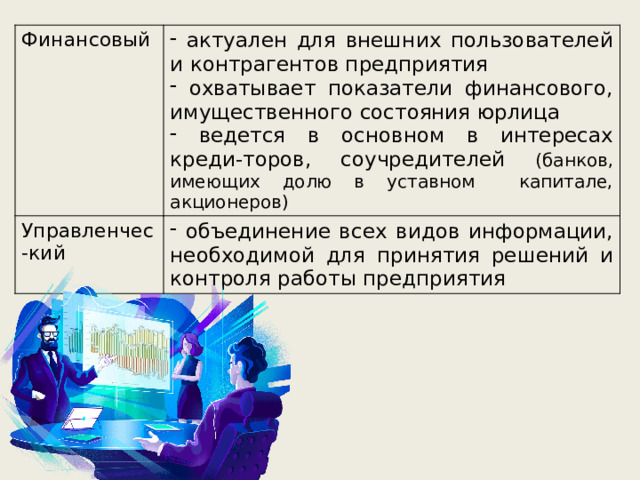

Финансовый

- актуален для внешних пользователей и контрагентов предприятия

- охватывает показатели финансового, имущественного состояния юрлица

- ведется в основном в интересах креди-торов, соучредителей (банков, имеющих долю в уставном капитале, акционеров)

Управленчес-кий

- объединение всех видов информации, необходимой для принятия решений и контроля работы предприятия

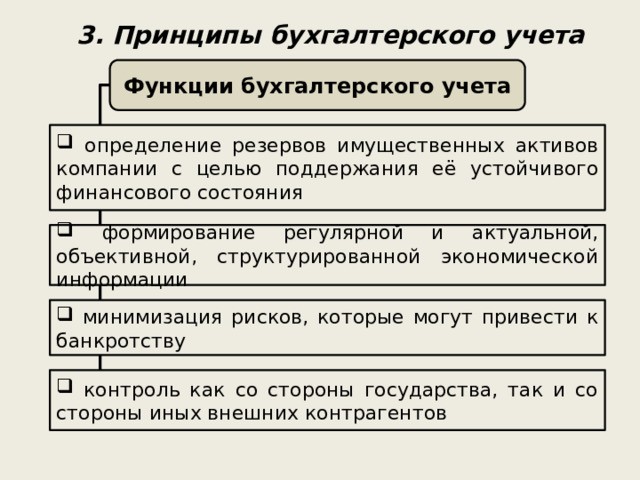

3. Принципы бухгалтерского учета

Функции бухгалтерского учета

- определение резервов имущественных активов компании с целью поддержания её устойчивого финансового состояния

- формирование регулярной и актуальной, объективной, структурированной экономической информации

- минимизация рисков, которые могут привести к банкротству

- контроль как со стороны государства, так и со стороны иных внешних контрагентов

Объекты бухгалтерского учета

- договореннос-ти (обязательства) предпринимателя

- имуществен-ные активы коммерческой организации

- транзакции в процессе ведения предпринимательской деятель-ности

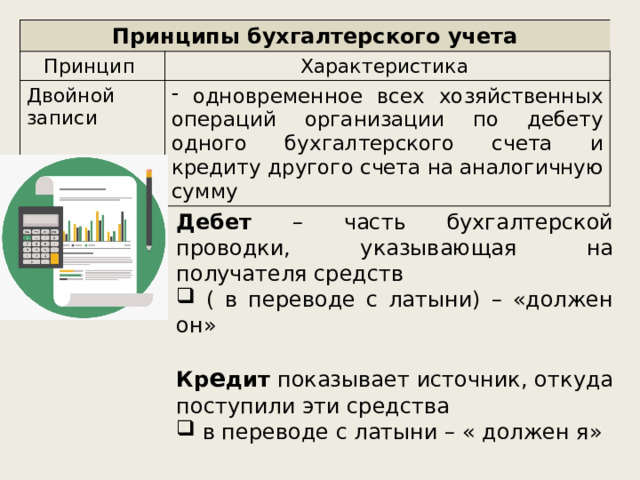

Принципы бухгалтерского учета

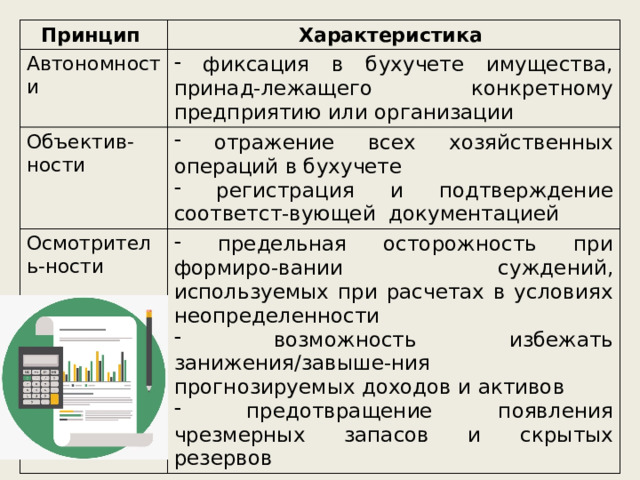

Принцип

Характеристика

Двойной записи

- одновременное всех хозяйственных операций организации по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму

Дебет – часть бухгалтерской проводки, указывающая на получателя средств

- ( в переводе с латыни) – «должен он»

Кр е дит показывает источник, откуда поступили эти средства

- в переводе с латыни – « должен я»

Принцип

Характеристика

Автономности

- фиксация в бухучете имущества, принад-лежащего конкретному предприятию или организации

Объектив-ности

- отражение всех хозяйственных операций в бухучете

- регистрация и подтверждение соответст-вующей документацией

Осмотритель-ности

- предельная осторожность при формиро-вании суждений, используемых при расчетах в условиях неопределенности

- возможность избежать занижения/завыше-ния прогнозируемых доходов и активов

- предотвращение появления чрезмерных запасов и скрытых резервов

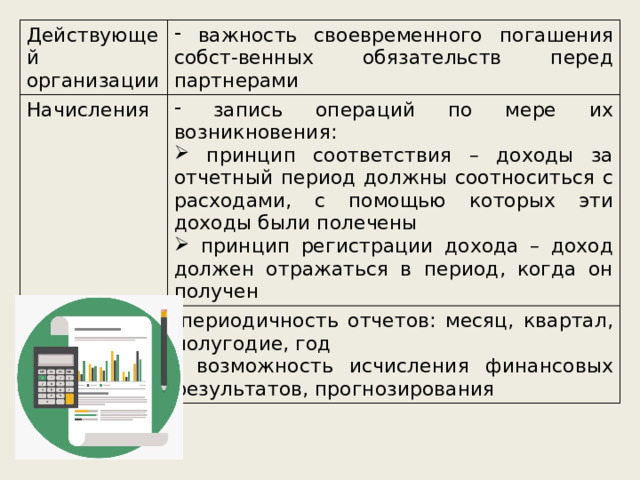

Действующей организации

- важность своевременного погашения собст-венных обязательств перед партнерами

Начисления

- запись операций по мере их возникновения:

Периодичнос-ти

- принцип соответствия – доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы были полечены

- принцип регистрации дохода – доход должен отражаться в период, когда он получен

- периодичность отчетов: месяц, квартал, полугодие, год

- возможность исчисления финансовых результатов, прогнозирования

Конфиденци-альности

- данные внутренней учетной документации – коммерческая тайна

- юридическая ответственность за нанесение ущерба или разглашение

Денежного измерения

- результаты хозяйственной деятельности должны измеряться в денежной единице (валюте) страны функционирования

Домашнее задание:

Конспект

Источники:

https://credits.ru/publications/407612/chto-takoe-debet-i-kredit-prostymi-slovami/ https://assistentus.ru/buhuchet/hozyajstvennyj-uchet-i-ego-vidy/

https://www.1cbit.ru/blog/bukhgalterskiy-uchet/

© 2024, Гудзишевская Нина Валентиновна 51 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ