Россия, Пугачёв

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 07.05.2024 19:59

Кочемазова Ольга Ивановна

Учитель математики

60 лет

Местоположение

Специализация

«17 задача ЕГЭ на практике»

Категория:

Математика

04.05.2021 17:04

Просмотр содержимого документа

««17 задача ЕГЭ на практике»»

Муниципальное общеобразовательное учреждение

«Средняя общеобразовательная школа № 2 города Пугачева Саратовской области»

Адрес: 413720, Саратовская область, г. Пугачёв, ул. Коммунистическая д.12

Телефон: 2-38-19, е-mail: [email protected]

__________________________________________________________________

IV МЕЖРЕГИОНАЛЬНАЯ

НАУЧНО - ИССЛЕДОВАТЕЛЬСКАЯ КОНФЕРЕНЦИЯ ШКОЛЬНИКОВ «ШАГ В НАУКУ»

ТЕМА ПРОЕКТА

«17 задача ЕГЭ на практике»

Секция: математика

_________________________________________________________________

Работу выполнила:

Косова Татьяна Сергеевна

учащаяся 10 класса,

Мизинина Валерия Юрьевна,

учащаяся 11 класса.

Руководитель проекта:

Кочемазова Ольга Ивановна,

учитель математики

высшей категории

2021г.

Содержание

| I | Введение | 3 |

| II | Основная часть | 5 |

|

| 1. Основные виды экономических задач и методы их решения | 6 |

|

| 2. Задачи практической направленности | 9 |

| III | Заключение | 15 |

| IV | Список литературы | 16 |

| V | Приложения | 17-25 |

I Введение

Развитие рыночных отношений требуют от человека высокого уровня профессиональных и деловых качеств, предприимчивости, способности ориентироваться в сложных ситуациях, быстро и безошибочно принимать решения. Поэтому изучение основных законов экономики начинается уже в школе. Так в едином государственном экзамене кроме чисто математических заданий есть экономические (практико-ориентированные) задачи под номером 17. Они вызвали у нас наибольший интерес. Решение таких задач включает в себя обязательное построение математической модели, то есть это обычная текстовая задача, но с финансовым уклоном. Мы с руководителем проекта решили убедиться, что «практико-ориентированные» они не только на бумаге, но и на деле. Остановили свой выбор на задачах по кредитам и вкладам, как наиболее частых спутников в повседневной жизни.

Гипотеза: умение решать экономические задачи необходимо не только для успешной сдачи экзамена по профильной математике, но и для умелой ориентации в банковской сфере.

Объект исследования: экономические задачи

Предмет исследования: задачи на вклады и кредиты

Цель проекта: научиться решать экономические задачи и уметь пользоваться ими в жизненных ситуациях.

Задачи проекта:

1) Изучить теоретический материал в рамках подготовки к ЕГЭ.

2) Проанализировать виды экономических задач и методы их решения.

3) Применить полученные знания в практической деятельности.

Методы:

1. Изучение дополнительных материалов и интернет ресурсов.

2. Анкетирование учащихся 11 классов.

3. Исследование предложений банков нашего города и подсчёт сумм вкладов и кредитов для дальнейшей учёбы в ВУЗе.

Актуальность работы заключается в максимально приближенной ситуации к реальной жизни. Все задачи составлены авторами с соблюдением условий конкретно выбранных банков по вкладам и кредитам, на момент написания работы.

Апробация работы: материал по решению экономических задач оказался очень ценным для подготовки к экзамену по профильной математике на уроках и на занятиях элективного курса.

II Основная часть

В книгах по истории экономической мысли обычно пишут так: «Первым, кто подверг анализу экономические явления и попытался выявить закономерности развития общества стал древнегреческий мыслитель Аристотель (384-322 г. до н.э.)» По Аристотелю «экономика» - наука о разумном ведении хозяйства. [1] «Кредиты» и «вклады» имеют древние корни. (см. приложение 1, 2)

Современная экономика представляет собой очень сложную систему. Важнейшей составляющей является банковская отрасль, обеспечивающая нормальное функционирование всей экономики в целом. Школьное образование знакомит нас с основами финансовых задач, чтобы мы смогли разобраться и сделать правильный выбор из предложенных вариантов с множеством нюансов, в будущем. Мы провели анкетирование выпускников 11 классов нашей школы, которые выбрали профильный экзамен по математике. (см. приложение 3)

Результаты опроса: Участвовало 17 человек, всем известны понятия вклада и кредита, их виды. С условиями образовательного кредита в ВУЗах страны осведомлены лишь двое. Вклады «выгодными» посчитали пятеро, но пояснили, что выполняют они больше сберегательную функцию, чем накопительную. Остальные считают вклады не рациональными.

Решение экономических задач вызывают затруднения у всех учащихся, причинами были названы:

• плохое знание теоретического материала -17 ч.

• недостаточность навыка решения -16 ч.

• большая затрата времени на решение -17 ч.

• малое количество часов на изучение этой темы -17 ч.

• сложное словесное описание задач -16 ч.

Но умение их решать, существенно снизит риски при выборе кредитов.

Эти выводы ещё больше убедили нас в правильности выбора темы проекта. Каждый человек решает проблему экономического выбора по-своему, но, как правило, стремится поступать рационально, то есть разумно, расчётливо, а для этого человеку нужны математические знания.

1 Основные виды экономических задач и методы их решения.

Экономические (практико-ориентированные) задачи имеют непосредственное отношение к творческому направлению изучения математики для использования в профессии. За задание №17 по математике ЕГЭ профильный уровень можно получить 3 балла. Можно выделить несколько блоков заданий:

1. Вклады и кредиты

2. Акции и другие ценные бумаги

3. Методы оптимальных решений

Задачи на вклады и кредиты.

Вклады и кредиты – самый обширный блок. Здесь встречаются различные схемы возврата кредита или увеличения суммы вклада. Нужно упорядочить данные таким образом, чтобы большой массив текста превратился в удобную математическую схему.

Чтобы правильно решать такие задачи, необходимо владеть формулой сложных процентов. Начисление по этой формуле предполагает, что каждый последующий год процент начисляется не на исходную сумму, а на исходную сумму, увеличенную предыдущим начислением процентов.

Формула выглядит следующим образом:

![]()

где FV – будущая сумма.

PV – текущая сумма.

p – процент, в соответствии с которым происходит начисление

n – количество лет начисления процента.

Если начисления происходят не ежегодно, а чаще, например, ежеквартально, формула модифицируется в следующий вид:

![]() ,

,

где

FV – будущая сумма

PV – текущая сумма

p – процент, в соответствии с которым происходит начисление

n – количество лет начисления процента

m – количество начислений в год (например, m=4, если начисления ежеквартальные).

Банковский кредит представляет собой денежную сумму, предоставляемую банком на определённый срок и на определённых условиях. При погашении кредита платежи подразделяются на аннуитетные и дифференцированные.

Задачи на кредиты с равными платежами.

Аннуитетный платёж – это вид платёжной системы, при которой размер периодического платежа (аннуитета) не меняется, оставаясь неизменным на протяжении всего периода кредитования. Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Давайте возьмем кредит в размере a под r% годовых сроком на n лет.

Условия возврата кредита могут быть различными.

1) Кредит погашается равными платежами, размером b.

Прошел год, наш долг банку увеличился на заявленные проценты, а мы платим заявленный платеж. К концу года долг перед банком будет иметь вид

(1 + 0,01r)a – b.

Проходит еще год:

(1 + 0,01r) ((1 + 0,01r)a – b) – b =  a - (1+ q ) b.

a - (1+ q ) b.

и т. д., (1 + 0,01r) = - коэффициент удорожания.

- коэффициент удорожания.

К концу договора мы отдаем долг полностью, его величина становится равной нулю и это равенство запишется таким образом:

а – (1+

а – (1+  + …

+ …  )b = 0 (1),

)b = 0 (1),

где - в скобках геометрическая прогрессия, первый член которой равен 1, знаменатель q. Рассмотрим задачу (см. приложение 4).

Задачи на кредиты с дифференцированными платежами.

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей. Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит. Условия выплаты кредита таковы, что долг уменьшается на одну и ту же величину (т.е. оплата состоит из кредита и процентов). Кредиты с дифференцированными платежами выдавались до 2011 года. Рассмотрим задачу (см. приложение 5).

кредита и процентов). Кредиты с дифференцированными платежами выдавались до 2011 года. Рассмотрим задачу (см. приложение 5).

Задачи на вклады и сложные проценты.

Рассмотрим, что происходит, когда мы кладем в банк на n лет некоторую сумму S под r% годовых:

S → S +0,01r S = (1 + 0,01r) S – сумма, которая будет на счету через год.

После второго года произойдет то же самое:

(1 + 0,01r) S → (1 + 0,01r) S + 0,01r (1 + 0,01r) S = S

Через n лет, после начисления последних процентов, вклад достигнет величины, равной

S = S (2)

(2)

Формулу (2) называют формулой сложных процентов, q – повышающим коэффициентом или коэффициентом удорожания. Рассмотрим решение задач на вклады (см. приложение 6).

Основополагающий вопрос: смогут ли помочь экономические задачи для выпускников средних школ разобраться в системе расчетно-денежных связей? Обратимся к практике.

2. Задачи практической направленности

За первый год обучения в ВУЗе нам будут нужны денежные средства в размере 210 тыс. рублей в год. Чтобы ознакомиться условиями кредитования на нужную сумму и вкладов мы обратились в банки нашего города.

По исходным данным составили экономические задачи.

Банк ВТБ

Задача 1: Банк предлагает кредит в 210 тыс. рублей на некоторый срок (целое число лет). Условия возврата: каждый январь долг возрастет на 18% по сравнению с концом предыдущего года. Через сколько лет кредит будет погашен полностью, если ежемесячный платеж составит 7952 рубля?

Решение:

Подсчитаем ежегодный платеж по кредиту: 7952*12=95424 (руб.).

Введем коэффициент удорожания q=(1+n/100), у нас q=(1+18/100)=1,18;

Итак, 1) S1=1,18S-x=1,18*210000-95424=152376 (руб.)

S1 – первая выплата за год, х –ежегодная выплата

2) S2=152376*1,18-95424=84379 (руб.);

3) S3=84379*1,18-95424=4144 (руб.);

4) S4=4144*1,18-95424= -90534 (руб.) – платеж полностью погашен.

Значит, кредит будет полностью погашен за 3 года и 1 месяц. Но так как, по условиям банка n-целое число лет, значит n=4.

Ответ: 4 года.

После посещения банка ВТБ по предоставленным данным мы убедились, что наши предположения были близки к истине, банк рассчитал эту сумму на 3 года. (см. приложение 7)

Задача 2: Клиент планирует открыть в банке вклад на 3 года. Первоначальный взнос составит 210 тыс. рублей. В конце каждого года вклад увеличивается на 4,4%. Какая сумма будет на вкладе через 3 года?

Решение:

Пусть S-первоначальный взнос, коэффициент удорожания q=(1+4,4/100)= 1,044.

По формуле сложных процентов посчитаем сумму на вкладе через 3 года:

S*q3=S*1,0443=210000*1,0443=210000*1,1379=238957 (руб.)

Ответ: 238957 рублей

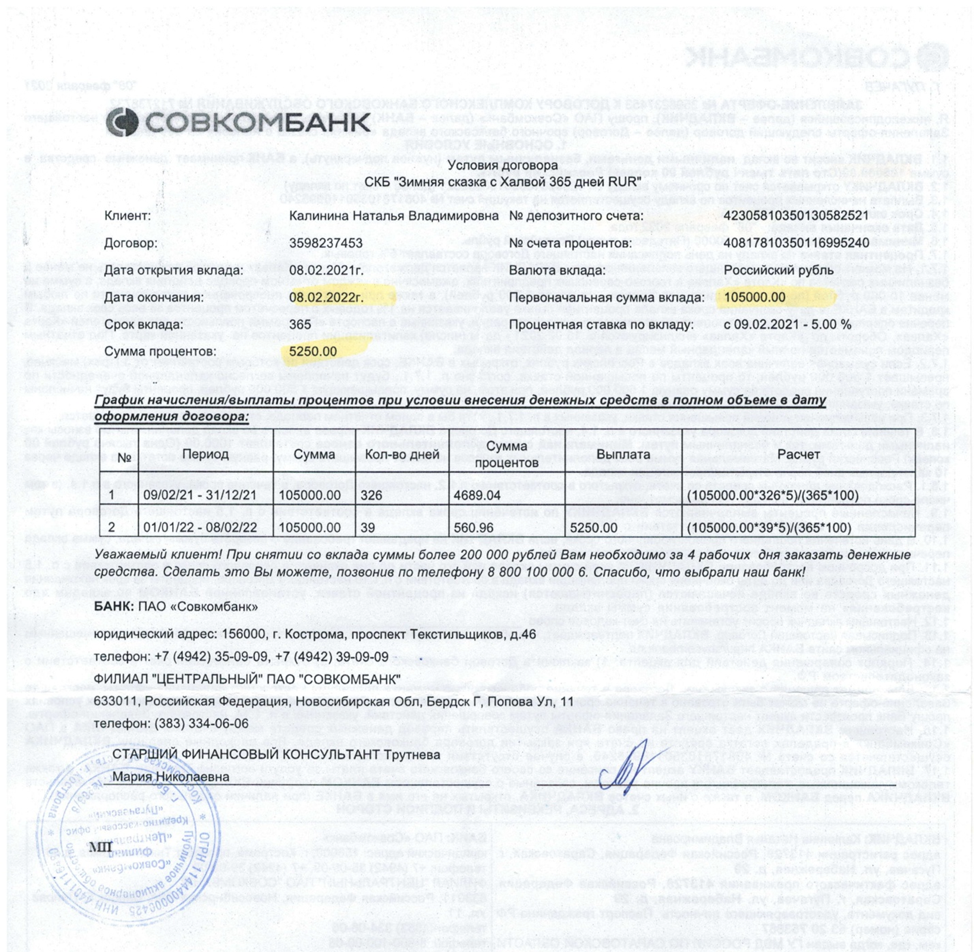

СОВКОМБАНК

Задача 3

Банк предлагает клиенту кредит в размере 210 тыс. рублей на 3 года под p% годовых. По истечении каждого года он погашает перед банком начисленные за год проценты и 1/3 части основного займа. Определите процент годовых р, если общая сумма выплат за 3 года составит 412920 рублей?

Решение:

Сделаем расчет по алгоритму дифференцированных платежей.

Пусть S-первоначальный кредит, p%=p/100. Составим таблицу выплат:

| Дата | В начале года, % | Взнос за год, руб | В конце года |

| 1 год | S=3S/3; 3S/3 * p/100 | 1/3S=S/3 | 3S/3 – S/3 = 2S/3 |

| 2 год | 2S/3 * p/100 | S/3 | 2S/3 – S/3 = S/3 |

| 3 год | S/3 * p/100 | S/3 | S/3 – S/3 = 0 |

По условию задачи полная сумма выплат составит 412920 рублей. Получим уравнение:

p /100 * S*(1 + 2/3 + 1/3) + 3 * S/3 = 412920;

2pS /100 + S = 412920;

Sp/50 = 412920 – 210000;

Sp/50 = 202920;

p = 202920*50 / 210000;

p = 48%

Значит, банк может предоставить нужный нам кредит под 48% годовых.

Ответ: 48%

Процент по вкладам в этом банке оказался самым высоким 5%. Мы подсчитали, что вознаграждение на сумму 105 000 рублей за 1 год составит 5250 рублей. Заключив договор на данных условиях, мы убедились в правильности нашего расчета. (см. приложение 8)

Задача 4

Сделаем расчет, за сколько лет вклад в 210 000 рублей под 5% годовых, «дорастет» до суммы, чтобы погасить кредит в предыдущей задаче.

Решение:

FV = PV * (1 + p)n

| 210 * (1+0,05)1=220500 |

|

|

| 210 * (1+0,05)2=231525 |

|

|

| 210 * (1+0,05)3=243101,25 |

|

|

| 210 * (1+0,05)10=342067,87 и т. д. |

|

|

| 210 * (1+0,05)14=415785,64 |

|

|

Ответ: за 14 лет.

ООО «МКК СКОРФИН» ДЕНЬГИ СРАЗУ

Условия микрозаймов в разы отличаются от предложений банков.

Возврат суммы и уплата процентов осуществляется единовременным (разовым) платежом или периодическим (в том числе аннуитетными) платежами. (см. приложение 9)

Предложенные 5 дней без процентов при первом обращении на сумму 5 000 рублей в действительности вырос за счет комиссии до 6 603 рублей. Что составило 32,06 % увеличения. После льготного периода, сумма ежедневно увеличивается на 1%, т. е. на 66,03 руб. Погашать проценты в размере 990,45 руб., следует каждые 15 дней. В течение 3 месяцев, кроме процентов нужно вернуть 6 603 руб., либо пролонгировать договор.

Убеждаемся, что считать надо уметь самим, а рекламный ход всегда в пользу кредитора.

СБЕРБАНК

Проценты по вкладам Сбербанк предлагает самые низкие (на полгода под 3,8 % годовых и на год под 4,2%). Мы составили свою задачу, как в тестах ЕГЭ, на сравнение.

Задача 5

В начале года 2 клиента открыли вклады, сделав одинаковые первоначальные взносы. Один клиент открыл вклад, где в конце каждого года планируется увеличение суммы на 3% по сравнению с началом года. Второй клиент открыл вклад, где за первый год сумма увеличивается на 2%, а за второй и третий годы – на одинаковое число n%. Найдите наименьшее значение n, при котором в течение 3 лет вклад второго клиента окажется выгоднее вклада первого.

Решение:

Пусть S – первоначальный вклад каждого клиента, q=(1 + n/100) – коэффициент удорожания.

Составим таблицу выплат:

| Клиент | Дата | Вклад в начале года, руб. | % увеличения | Сумма в конце года, руб. |

| I | 1 г. | S | 3% | S*(1 + 3/100) = 1,03S |

|

| 2 г. | 1,03S | 3% | 1,032S |

|

| 3 г. | 1,032S | 3% | 1,033S |

| II | 1 г. | S | 2% | 1,02S |

|

| 2 г. | 1,02S | n% | 1,02S*(1 + n/100) |

|

| 3 г. | 1,02S*(1 + n/100) | n% | 1,02S*(1 + n/100)2 |

Так как вклад второго клиента должен быть выгоднее первого, решим неравенство:

1,02S*(1 + n/100)2 1,033S ; \:S

1,02*(1 + n/100)2 1,033

(1 + n/100)2 1,033 / 1,02

(1 + n/100)2 1,092727/1,02

(1 + n/100)2 1,07

Пусть n=3, тогда 1,032 1,07

1,06 1,07 – это неверно

Пусть n=4, тогда 1,042 1,07

1,08 1,07 – это верно

Значит, при n=4 вклад II клиента окажется выгоднее I.

Ответ: 4 %.

Сбербанк предложил потребительский кредит на 210 000 на 36 месяцев с ежемесячным платежом от 8 035 руб. Такие задачи мы уже рассмотрели.

Потребительский «Образовательный кредит с государственной поддержкой» ПАО Сбербанк доступен для всех граждан РФ в возрасте от 14 до 75 лет в соответствии с Постановлением Правительства РФ от 15.09.2020 года (вступил в силу с 1 января 2021 года)

Условия выплат:

Общий срок кредита состоит из двух периодов:

Льготный период, который равен сроку обучения + 3 месяца.

Период погашения — следующие 15 лет.

При желании можно погасить кредит досрочно.

Выплата основной суммы начнется через 9 месяцев после окончания учебы.

Частичная отсрочка на выплату процентов по кредиту действует в течение первых двух лет льготного периода:

1-й год заёмщик платит 40% от начисленных процентов,

2-й год заёмщик платит 60% от начисленных процентов.

Начиная с 3-го года заёмщик выплачивает 100% начисленных процентов. [3]

Мы составили задачу с досрочным погашением образовательного кредита.

Задача 6.

В августе был выдан кредит на сумму 1050000 рублей на 5 лет обучения в ВУЗе (аннуитетный платеж). На сколько процентов общая сумма выплат окажется больше суммы самого кредита?

График его погашения представлен в таблице:

| 1 год | 2 год | 3 год | 4 год | 5 год |

| 40 % | 60% | 100 % | 100 % | 100 % |

Решение:

Пусть мы возьмем кредит в размере S=1 050 000 рублей.

Составим таблицу выплат:

|

| 1 год | 2 год | 3 год | 4 год | 5 год |

| % долг, в руб. | S – 100% S(1 + 3/100) = 1,03S | 1,032S | 1,033S | 1,034S | 1,035S |

| остаток долга, в руб. | S – 100% 40% от S 0,4S | 60% от S

0,6S | 100% от S S | 100% от S S | 100% от S S |

| выплата за год, в руб. | 1,03S – 0,4S | 1,032S – 0,6S | 1,033S – S | 1,034S – S |

1,035S – S

|

Полная сумма выплат за 5 лет составит:

S*(1,03 + 1,032 + 1,033 + 1,034 + 1,035 - 0,4 - 0,6 - 1 -1 -1) =

= S*(5,47 – 4) = 1,47 * 1050000 = 1543500 (руб.).

Найдем, на сколько процентов общая сумма выплат окажется больше суммы самого кредита:(1543500 – 1050000)*100% / 1050000 = 0,47 * 100% = 47%

Ответ: на 47% .

Если мы возьмём кредит лишь на первый год обучения на сумму 210000 руб., полная сумма выплат за пять лет составит:

S*(1,03 + 1,032 + 1,033 + 1,034 + 1,035 - 0,4 - 0,6 - 1 -1 -1) =

= S*(5,47 – 4) = 1,47 * 210000 = 308700 (руб.)

Делаем вывод по основополагающему вопросу: умение решать экономические задачи, действительно, помогут выпускникам разобраться в системе расчетно-денежных связей.

III Заключение

Работая над проектом, мы узнали, что:

- первым, кто подверг анализу экономические явления и попытался выявить закономерности развития общества стал древнегреческий мыслитель Аристотель 384-322 г. до н.э.

- что вклады и кредиты как действие зародились задолго до появление денег. Они носили личностный и имущественный характер.

Анкетирование среди ребят 11 классов показало, что экономические задачи у всех вызывают определённые трудности и в составлении математической модели и в решении.

Рассмотрев предложения Сбербанка, Совкомбанка, ВТБ, ООО «МКК СКОРФИН» по вкладам и кредитам, на примерах задач из ЕГЭ мы смогли составить и решить свои задачи. Расчёты показали, что самым выгодным для учёбы в Вузе оказался образовательный кредит от СБЕРБАНКА: переплата за 15 лет обучения получилась 47%, а также был предложен наименьший ежемесячный платёж.

Работа над проектом убедила нас в том, что экономические задачи – это не просто задачи из математики, это часть нашей жизни в современном мире. Умение их решать будет полезно как для проверки банковских операций, так и в простых жизненных ситуациях.

Поэтому, гипотеза, что умение решать экономические задачи пригодиться в жизни, подтвердилась.

Закончить работу хочется словами Аристотеля «обладающим знанием следует считать лишь того, кто может применять его. Так, если человек знает одно, а поступает по-другому, значит он обладает не знанием, а мнением и ему следует добиться истинного знания, выдерживающего испытание в практической деятельности».

Список используемой литературы.

Демонстрационный вариант контрольных измерительных материалов Единого государственного экзамена 2017 года по математике. Профильный уровень. – www.fipi.ru

ЕГЭ 2017. Математика. 30 вариантов типовых тестовых заданий и 800 заданий части 2/ И.В. Ященко, М.А. Волчкевич и др.; под ред. И.В. Ященко. – М.: Издательство «Экзамен», издательство МЦНМО, 2020.

Математика. Подготовка к ЕГЭ-2017. Профильный уровень. 40 тренировочных вариантов по демоверсии на 2017 год: учебно-методическое пособие /Под редакцией Ф.Ф.Лысенко, С.Ю.Кулабухова.- Ростов-на-Дону:Легион, 2016

ЕГЭ 2016. Математика. 30 вариантов типовых тестовых заданий

/ И.В. Ященко, М.А. Волчкевич и др.; под ред. И.В. Ященко. – М.: Издательство «Экзамен», издательство МЦНМО, 2019.

Математика. Подготовка к ЕГЭ-2015. Профильный уровень. 40 тренировочных вариантов по демоверсии на 2015 год: учебно-методическое пособие /Под редакцией Ф.Ф.Лысенко, С.Ю.Кулабухова.- Ростов-на-Дону:Легион, 2018

Интернет-ресурсы:

1. https://studwood.ru/1552722/ekonomika/aristotel_osnovopolozhnik ekonomicheskoy_teorii

2. - https://ege.sdamgia.ru

3. https://www.sberbank.ru/ru/person/credits/money/credit_na_obrazovanie

4. https://ru.wikipedia.org/wiki/Аристотель

5. https://vuzlit.ru/168483/vvedenie

6. https://www.calc.ru/Istoriya-Vklada.html

Приложение 1

Понятие кредита существовало еще в VI в. до нашей эры, в частности, на территории современного Израиля. Речь шла тогда о потребительском, или личном кредите, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил такое рабство и обратил личную ответственность в имущественную.

С кредитами (ростовщичеством) пыталась бороться церковь. В Евангелии от Луки написано: …взаймы давайте, не ожидая ничего…». К этому добавлялось учение о проценте древнегреческого мыслителя Аристотеля, что процент является противоестественной формой дохода, так как «деньги не могут рождать деньги».

В 1179 г. папа Александр III запрещает процент под страхом лишения причастия. В 1274 г. папа Григорий X применяет более строгое наказание - изгнание из государства. В 1311 г. папа Климент V вводит в качестве наказания отлучение от церкви.

К концу средних веков государство, наконец, перестает бороться против любой формы кредитов и пытается не допустить ростовщичества регулированием высоты процента. В 1545 г. в Англии максимальной была объявлена ставка 10% в год. В 1624 г. она снижена до 8%, а в 1652 г. - до 6%. Другие страны действовали похожим образом.

В России такой закон ввели в 1754 г., а максимальный процент был тоже равен 6%. В XVIII в. широкая волна протеста против запрещения процентов начинает постепенно разрушать общественное мнение, и в XIX в. практически везде отменяют контроль за размером процента. Однако в законодательстве многих стран остается понятие ростовщичества («эксплуатации нужды, слабости разумения, неопытности или душевного возбуждения кредитующегося») и уголовная ответственность за него.

Но займы «по нужде» не были единственным видом потребительских займов в античном мире или в средние века. Часто занимать деньги приходилось богатым людям, которые по каким-то причинам не могли выйти на тот уровень потребления, который был им необходим.

На протяжении многих веков банковский потребительский кредит был плохо развит в капиталистическом обществе, первым его стали развивать в США (1920-1930гг), создав в своих банках отделы, дающие кредит на потребительские нужды.

Особое развитие кредит получил после Второй Мировой Войны и в наше время распространен практически повсеместно. [5]

Приложение 2

Банковские вклады и их история неразрывно связаны с развитием банковского дела. Банки в современном понимании появились еще в древнем мире. Египет, древняя Греция и Рим являют собой пример развития банковского дела, но родоначальником является Вавилон. В Вавилоне ростовщики стали объединятся для обеспечения торговых операцией в союзы. Своих денежных средств им не хватало, и ростовщики начали принимать их у населения. Вклады были довольно разнообразны: сберегательные, расчетные. По вкладам платили проценты.

В Киевской Руси роль банкиров выполняли общины иудеев. Принимая средства у воинского сословия на хранение во время военных походов. С принятием христианства на Руси, появился так называемый вклад в монастырь. Процентов по таким вкладам в монастырь не получали, но он служил гарантией, что если с вкладчиком случится беда, монастырь будет о нем заботится или о его семье. Вклад в монастырь мог быть произведен как серебром, так и имуществом в виде пахотной земли, ловчих мест или угодий.

В истории вкладов в России до самой отмены крепостного права деньги можно было положить только в государственный банк. Были еще городские банки, которые принимали вклады у населения, но они также контролировались государством. Первый акционерный коммерческий банк открылся в 1864г. За два первых года работы привлечено средств у населения 4 миллиона рублей. С созданием других коммерческих банков получила развитие и история вклада в банк. История вкладов в России показывает отличие в формах операций по вкладам. Большое развитие получил ссудный вклад. Различными ценностями делался вклад в банк по цене 30% от их стоимости. На остальные 70% давалась ссуда. Операции по вкладу производили с помощью чековой книжки. Сделать вклад также можно было не только в банке, но и в кредитном кооперативе. Участник вклада в кредитный кооператив мог рассчитывать на ссуду на льготных условиях, что позволяло собрать оборотный капитал для обеспечения промысловой и хозяйственной деятельности за небольшой вклад.

Во времена перестройки история вкладов России получила продолжение в виде идеи перехода к рыночным отношениям. В 1988 г. появились коммерческие банки, которые принимали вклады от населения и юридических лиц. После распада СССР история вклада в банк была неоднозначной. Произошло это по причине гиперинфляции. Деньги можно было вложить только на банковский счет. Проценты по вкладам росли невероятными темпами. Но в условиях гиперинфляции проценты по вкладам не позволяли сохранить деньги от обесценивания. Населения не имея экономического образования, пыталось сохранить сбережения, вкладывая деньги в пирамиды. Крупнейшая пирамида в истории МММ принимала вкладов от населения на 50 млн. долларов в день. После краха пирамид и гиперинфляции у значительной части населения просто не было денег для вкладов в банк. С нормализацией экономических отношений, выходом из кризиса, умеренной инфляцией связанных с подъёмом экономики и ростом цен на углеводородное сырье история вкладов в России переживала второе рождение. У населения появились излишки денежных средств. Эти излишки вкладывались на счета в банки. В современной России населению доступны почти все виды банковских вкладов распространённых в мире. [6]

Приложение 3.

Анкетирование учащихся 11-х классов.

1) Как Вы понимаете слово «кредит»?

2) Как Вы понимаете слово «вклад»?

3) Какие виды платежной системы кредитования Вы знаете?

• аннуитетный платёж

• дифференцированный платеж

4) Знакомы ли Вы с условиями кредита на учебу в ВУЗах

• не имею представления

• немного осведомлен

• осведомлен

• хорошо знаю все условия

5) На основании предложенных задач по вкладам, какой вывод для себя Вы сделали? Поясните.

• вклады это выгодно

• не рационально

• затрудняюсь ответить

6) Какие трудности в решении экономических задач (в тестах ЕГЭ они идут под №17) вы испытываете?

• плохое знание теоретического материала

• недостаточность навыка решения

• большая затрата времени на решение

• малое количество часов на изучение этой темы

• сложное словесное описание задач

7) Как Вы считаете, решение экономических задач помогут просчитать возможные риски при взятии кредитов?

• Да

• Сомневаюсь

• Нет

Приложение 4.

Приложение 5.

Задача ( дифференцированный платеж)

В июле 2016 года Глеб планирует взять кредит в банке на три года в размере S млн. рублей, где S – целое число. Условия его возврата следующие:

- каждый январь долг увеличивается на 20% по сравнению с концом предыдущего года;

- выплата должна производится один раз в год с февраля по июнь;

- в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей.

| Дата | Июль 2016 | Июль 2017 | Июль 2018 | Июль 2019 |

| Долг (в млн. рублей) |

S |

0,75S |

0,5S |

0 |

Найдите наибольшее значение S, при котором каждая из выплат Глеба будет меньше 4 млн. рублей.

Решение:

Пусть кредит составляет S млн рублей.

Процент: Платёж:

Июль 2017(н.) : S+0,2S=1,2S |

Июль 2017(к.) : 0,75S | 0,45S

Июль 2018(н.) : 0,75S + 0,75S*0,2= 0,9S |

Июль 2018(к.) : 0.5S | 0,4S

Июль 2019(н.) : 0.5S+0.5S*0,2=0,6S |

Июль 2019(к.) : 0 | 0,6S

Т.к. каждая выплата (платёж) меньше 4 млн. рублей, то можем составить систему неравенств:

0,45S S

0,4S S

0,6S S

т.к. во всех неравенствах знак меньше, то пользуемся правилом «Меньше меньшего». Следовательно S

Т.к. S – целое число, то S=6.

Ответ: 6.

Приложение 6.

Задача ( вклад).

Вклад в размере 10 млн рублей планируется открыть на четыре года. В конце каждого года вклад увеличивается на 10% по сравнению с его размером в начале года, а, кроме этого, в начале третьего года и четвёртого годов вклад ежегодно пополняется на одну и ту же фиксированную сумму, равную целому числу миллионов рублей. Найдите наименьший возможный размер такой суммы, при котором через четыре года вклад станет не меньше 28 млн рублей.

Решение:

Пусть искомая сумма составит a млн рублей.

Составим таблицу, чтобы упорядочить данные и построить математическую модель.

По условию, нужно найти наименьшее целое x, для которого выполнено неравенство

14,641 + 2,31a ≥ 28

a ≥ ![]()

Наименьшее целое число, при котором знак неравенства выполняется, это число 6.

Значит, искомая сумма — 6 млн рублей.

Ответ: 6 млн рублей.

Приложение 7.

Банк ВТБ

Приложение 8.

Приложение 9

ООО «МКК СКОРФИН» ДЕНЬГИ СРАЗУ

Приложение 10

Потребительский «Образовательный кредит» Сбербанк

© 2021, Кочемазова Ольга Ивановна 294 3

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ