Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Документальное оформление хозяйственных операций по объектам учета. Документооборот

Категория:

Экономика

22.02.2021 10:43

Просмотр содержимого документа

«Документальное оформление хозяйственных операций по объектам учета. Документооборот»

Тема 4. Документальное оформление хозяйственных операций по объектам учета. Документооборот

План :

- Бухгалтерская обработка документов

- Классификация документов

- ДОКУМЕНТ – письменное свидетельство, в котором отражается факт совершения хозяйственной операции.

- Документация служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля

- Документация служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля

Документы имеют большое значение не только в бухгалтерском учете, но и во всей хозяйственной деятельности предприятия. Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность.

Они используются для оперативного руководства и управления предприятием. От качества документов зависит достоверность учетных данных и точность баланса, а значит, на основе отчетности будет проведен качественный анализ хозяйственной деятельности. Данные проведенного анализа являются основой для принятия управленческого решения.

Большое значение документы имеют при документальных ревизиях, аудиторских проверках.

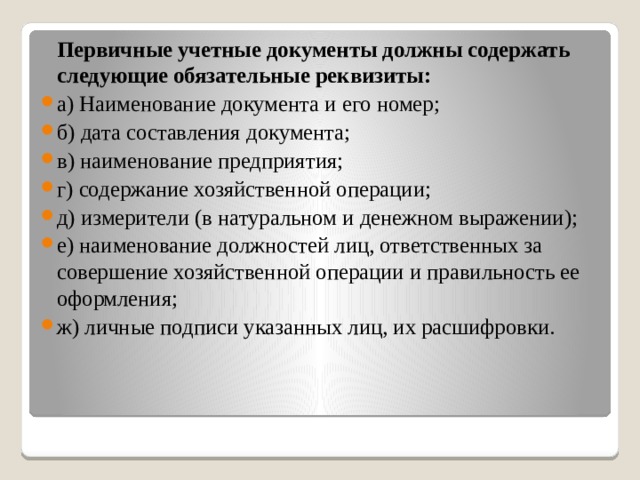

Первичные учетные документы должны содержать следующие обязательные реквизиты:

- а) Наименование документа и его номер;

- б) дата составления документа;

- в) наименование предприятия;

- г) содержание хозяйственной операции;

- д) измерители (в натуральном и денежном выражении);

- е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- ж) личные подписи указанных лиц, их расшифровки.

Основным направлением совершенствования документации являются унификация и стандартизация. Унификация - установление единых типовых форм. Унифицированные формы первичных документов утверждаются Госкомстатом Кыргызской Республики

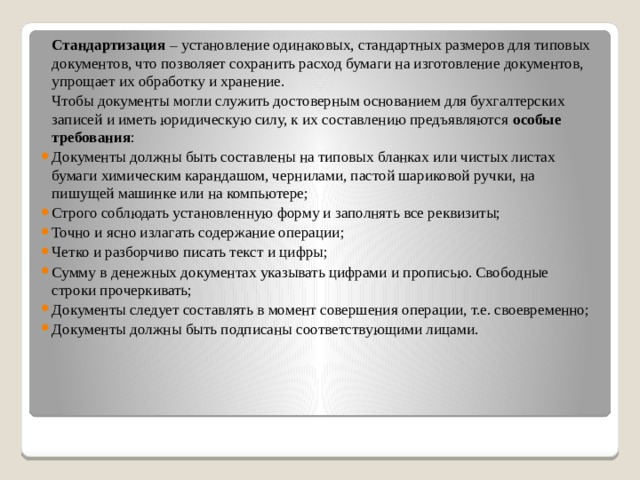

Стандартизация – установление одинаковых, стандартных размеров для типовых документов, что позволяет сохранить расход бумаги на изготовление документов, упрощает их обработку и хранение.

Чтобы документы могли служить достоверным основанием для бухгалтерских записей и иметь юридическую силу, к их составлению предъявляются особые требования :

- Документы должны быть составлены на типовых бланках или чистых листах бумаги химическим карандашом, чернилами, пастой шариковой ручки, на пишущей машинке или на компьютере;

- Строго соблюдать установленную форму и заполнять все реквизиты;

- Точно и ясно излагать содержание операции;

- Четко и разборчиво писать текст и цифры;

- Сумму в денежных документах указывать цифрами и прописью. Свободные строки прочеркивать;

- Документы следует составлять в момент совершения операции, т.е. своевременно;

- Документы должны быть подписаны соответствующими лицами.

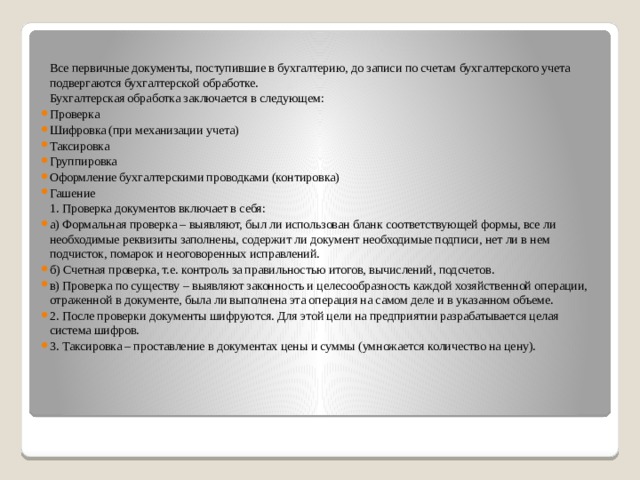

Все первичные документы, поступившие в бухгалтерию, до записи по счетам бухгалтерского учета подвергаются бухгалтерской обработке.

Бухгалтерская обработка заключается в следующем:

- Проверка

- Шифровка (при механизации учета)

- Таксировка

- Группировка

- Оформление бухгалтерскими проводками (контировка)

- Гашение

1. Проверка документов включает в себя:

- а) Формальная проверка – выявляют, был ли использован бланк соответствующей формы, все ли необходимые реквизиты заполнены, содержит ли документ необходимые подписи, нет ли в нем подчисток, помарок и неоговоренных исправлений.

- б) Счетная проверка, т.е. контроль за правильностью итогов, вычислений, подсчетов.

- в) Проверка по существу – выявляют законность и целесообразность каждой хозяйственной операции, отраженной в документе, была ли выполнена эта операция на самом деле и в указанном объеме.

- 2. После проверки документы шифруются. Для этой цели на предприятии разрабатывается целая система шифров.

- 3. Таксировка – проставление в документах цены и суммы (умножается количество на цену).

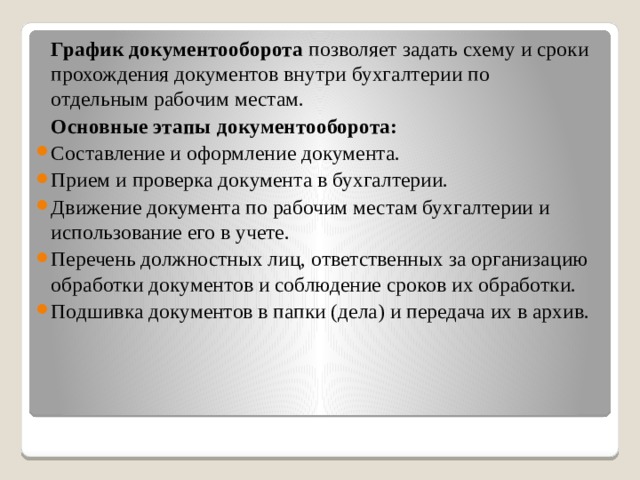

График документооборота позволяет задать схему и сроки прохождения документов внутри бухгалтерии по отдельным рабочим местам.

Основные этапы документооборота:

- Составление и оформление документа.

- Прием и проверка документа в бухгалтерии.

- Движение документа по рабочим местам бухгалтерии и использование его в учете.

- Перечень должностных лиц, ответственных за организацию обработки документов и соблюдение сроков их обработки.

- Подшивка документов в папки (дела) и передача их в архив.

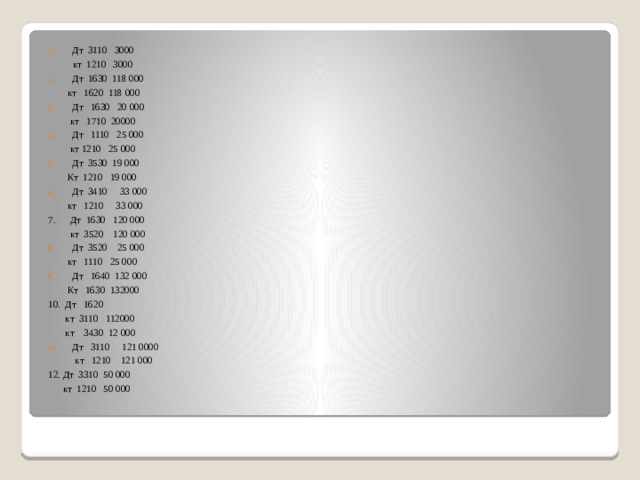

- Дт 3110 3000

кт 1210 3000

- Дт 1630 118 000

кт 1620 118 000

- Дт 1630 20 000

кт 1710 20000

- Дт 1110 25 000

кт 1210 25 000

- Дт 3530 19 000

Кт 1210 19 000

- Дт 3410 33 000

кт 1210 33 000

7. Дт 1630 120 000

кт 3520 120 000

- Дт 3520 25 000

кт 1110 25 000

- Дт 1640 132 000

Кт 1630 132000

10. Дт 1620

кт 3110 112000

кт 3430 12 000

- Дт 3110 121 0000

кт 1210 121 000

12. Дт 3310 50 000

кт 1210 50 000

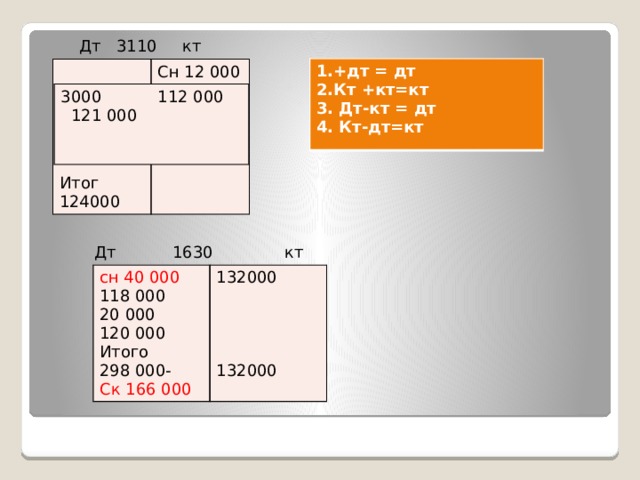

Дт 3110 кт

1.+дт = дт

2.Кт +кт=кт

3. Дт-кт = дт

4. Кт-дт=кт

Сн 12 000

Итог 124000

- 112 000

121 000

Дт 1630 кт

сн 40 000

132000

118 000

20 000

120 000

Итого

298 000-

Ск 166 000

132000

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ