Россия, Сатка

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.04.2024 13:36

Лебедева Марина Борисовна

Учитель математики

62 года

Местоположение

Специализация

Финансовая грамотность для начинающих

Категория:

Математика

15.10.2021 12:14

Просмотр содержимого документа

«Финансовая грамотность для начинающих»

Муниципальное автономное образовательное учреждение

«Средняя общеобразовательная школа № 10»

Финансовая грамотность для начинающих

(тип проекта: социальный)

Выполнил: ученик 7 К класса

Муваракшин Илья

наставник проекта: учитель математики

Лебедева Марина Борисовна

г. Сатка 2020

Содержание

| Введение……………………………………………………………………………………... | 2 | |

| 1 | Теоретическая часть……………………………………………………………........ | 3 |

| 1.1 | Что такое финансовая грамотность………………………………………………... | 3 |

| 1.2 | Финансовые привычки: полезные и не очень…………………………………….. | 4 |

| 1.3 | Кредит: польза или зло ……………………………………………….......... | 5 |

| 2 Практическая часть ………………………………………………………………… | 6 | |

| 2.1 Расчет покупки автомобиля в кредит: разработка памятки …………………. | 6

| |

| Заключение Список литературы Приложение |

| |

Введение

Мы давно знакомы с деньгами. Пока мы их просто получаем их от родителей и тратим. Но скоро мы станем взрослыми и будем сами зарабатывать их. Это даст нам свободу и независимость. Зарабатывать деньги совсем не просто, а распорядиться ими с умом еще труднее. Нужно знать основные правила поведения в мире денег, которые стоит соблюдать, чтобы жить, не бедствуя и расширять круг радостей жизни, к которым доступ без денег не всегда возможен.

Чем раньше мы узнаем о роли денег в частной, семейной и общественной жизни, тем быстрее получим финансовые привычки, которые позволят избежать многих ошибок,

по мере взросления и приобретения финансовой самостоятельности, а так же заложить основу финансовой безопасности и благополучия на протяжении жизни.

На сегодняшний день, согласно оценкам экспертов, в России весьма низкий уровень финансовой грамотности не только среди детей, подростков, но и среди взрослого населения. Это приводит к неумению управлять своими финансами, принятию ошибочных финансовых решений. А это может привести к неблагоприятным последствиям для человека и его семьи.

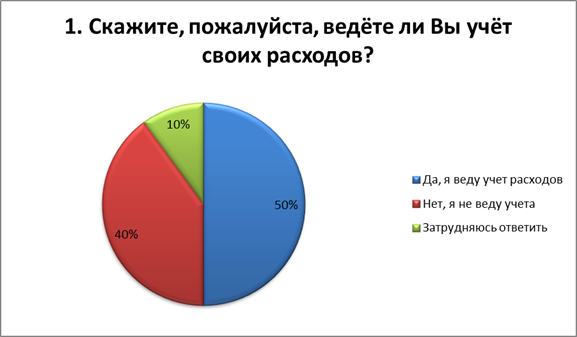

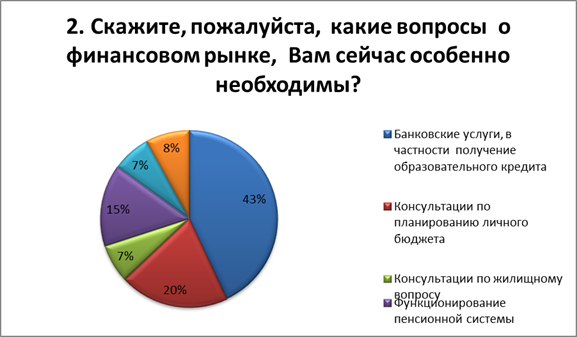

Опрос, проведенный среди семей моих сверстников, показал, что только половина из них ведет учет своих расходов и считают себя финансово грамотными, 60% респондентов нуждаются в повышении финансовой грамотности, большинство опрошенных интересуются банковскими услугами (Приложение 1).

Цель проекта: Привлечь внимание моих сверстников к необходимости повышать уровень финансовой грамотности.

Задачи:

Изучить понятие «финансовая грамотность».

Рассмотреть полезные и вредные финансовые привычки.

Рассчитать покупку в кредит автомобиля.

Разработать памятку по финансовой грамотности для начинающих.

1.Теоретическая часть

1.2 Что такое финансовая грамотность

Это непростой вопрос, потому что разные люди понимают его по – разному, да и само понятие, скорее, сугубо философское. Большинство ученых-экономистов склоняются к тому, что финансовая грамотность – это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Финансовая грамотность – навык использования продуктов, услуг и законов финансовой системы себе во благо. Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любые излишки денег должны приносить доход.

Другими словами, финансово грамотный человек:

-планирует свое финансовое благополучие;

-определяет финансовые цели и их приоритеты;

-ведет учет расходов и доходов;

-минимизирует долги;

-формирует резервный фонд на непредвиденные расходы;

-разумно инвестирует и преумножает капитал;

-пользуется услугами финансовых консультантов (особенно, если речь идет о бизнесе;)

-планирует жизнь на пенсии, имеет личный пенсионный план.

Некоторые люди до сих пор думают, что если они не бухгалтеры и не экономисты, то им вообще необязательно знать даже азов экономики. Да, цели у каждого человека разные, но финансовая грамотность – путь достижения многих из них.

Финансовые привычки: полезные и не очень

Подрастая, каждый из нас приобретает много полезных привычек, например, таких как соблюдать личную гигиену или правила поведения в обществе, но в тоже время у многих есть и вредные привычки: не держать слово, склонность ко лжи и так далее. Точно также и в финансовом мире. Анализ литературы и интернет-источников позволил мне выделить следующие полезные финансовые привычки:

Контроль доходов и расходов. И не важно, где это осуществлять в мобильном приложении или блокноте. Важно – регулярно уделять этому время. Нужно оценить все траты с точки зрения полезности и необходимости. Возможно, вы увидите пункт, на который уходит слишком много средств и который можно убрать без последствий.

Наличие «подушки безопасности». От чрезвычайных ситуаций никто не застрахован – из строя неожиданно может выйти дорогая бытовая техника или автомобиль, потребуются деньги на лечение и т.д. Примерно 10% с каждой зарплаты можно позволить себе откладывать на непредвиденные нужды. В идеале необходимо обеспечить себя достаточным количеством денег для покрытия расходов в течение 3-6 месяцев без необходимости работать.

Платить сначала себе. Не пытаться откладывать деньги после того как совершили все покупки. Откладывать их нужно сразу как получили заработную плату. Это позволяет держать контроль над ситуацией и убережет от спонтанной траты денег.

Сравнивать цены. Один и тот же товар может стоить в разных магазинах по –разному. Разница может достигать десятки рублей. Сделать мониторинг цен можно с помощью мобильных приложений, что очень удобно и быстро. Кстати, полезно почитать отзывы о том или ином товаре. Это позволит избежать разочарования от покупки.

Внимательно читать договоры и изучать дополнительные услуги. Особого внимание следует обратить на мелкий шрифт, поскольку именно там часто содержаться условия, которые приводят к существенному увеличению стоимости товара или услуги.

Необходимо избавиться от вредной привычки необдуманных покупок, траты всей заработной платы сразу после ее получения, что вынуждает брать деньги в долг.

1.3 Кредит: польза или зло

Большинство семей моих сверстников, которые участвовали в опросах, имеют средний доход, который не позволяет им совершать дорогостоящие покупки. Поэтому некоторые семьи приобретают вещи в кредит. Это позволяет быстро удовлетворить собственные желания или даже преодолеть трудности, например, когда требуется срочное дорогостоящее лечение. Пожалуй, это единственный плюс кредитования.

Но всегда нужно помнить об опасности кредитов. Ведь когда человек берет кредит, а потом выплачивает его, велика вероятность, что он оформит займ повторно. Это своего рода зависимость, от которой сложно избавиться и это, безусловно, опасно. Постоянно жить в долг и переплачивать проценты – вот удел заемщиков. Однако основная опасность заключается не в этом. Дело в том, что, оформляя новый займ, существует вероятность его невозврата. В жизни могут случиться разные ситуации, в результате чего ухудшается материальное положение человека – потеря работы, болезнь и т.д. Это приводит к тому, что возникают просрочки по платежам. Сведения об этом сразу передаются в Бюро кредитных историй. Это негативно сказывается на репутации гражданина. После этого банки начинают отказывать в выдаче кредитов.

Помимо этого, если возникают просрочки по платежам, начинаются звонки от кредиторов. Если своевременно не решить ситуацию, банк передает кредитный договор коллекторам или подает в суд. Психологи уверяют, что кредит представляет опасность и для семейных отношений. Дело в том, что выплаты займа негативно сказываются на семейном бюджете. Часто возникает нехватка денег и на этом фоне – многочисленные ссоры. Зачастую такая ситуация приводит даже к распаду семьи. Вот так из-за кредита могут снежным комом нарастать многочисленные проблемы. Так же при обращении за кредитом никто и никогда не рассказывает обо всех «подводных камнях» и опасностях, которые таятся в подписываемом кредитном договоре, при оформлении кредитной карты, при приобретении товара или услуги в кредит.

Таким образом, решаясь на покупку в кредит, нужно взвесить все «за» и «против» и просчитать риски. Особенно осторожно нужно относиться к микрофинансовым организациям, так как за красивой рекламой на самом деле стоят огромные проценты

2. Практическая часть

В практической части проекта, я рассчитал насколько выгодно или нет приобрести в кредит автомобиль. Я открыл сайт одной из фирм, продающих автомобили, и попробовал выяснить, как получить кредит на покупку автомобиля стоимостью 600 тысяч рублей, если его погасить в течение 60 месяцев при кредитной ставке 10 % годовых.

Воспользовался кредитным калькулятором и результаты оформил в таблицу:

| Показатель | Стоимость (руб.) |

| Сумма кредита | 600 000 |

| Ежемесячный платеж | 12 748 |

| Переплата по кредиту | 164 894 |

| Выплаты за весь срок кредита (5 лет) | 764 894 |

Дальше я выяснил, в какие банки можно обратиться за кредитом. Для этого я воспользовался ресурсом www.banki.ru. Оказалось, что большинство банков предлагают автокредит с процентной ставкой 7,9% до 14%. Кроме того, необходимо предоставить документы о заработной плате за последние шесть месяцев. Банки не дают кредит при условии, если ежемесячный платеж в его погашение превышает 30-40% месячного дохода клиента. Я посчитал, что зарплата заемщика должна быть не меньше 31870 рублей. Но если банк хочет снизить риск невозврата денег и требует, чтобы платеж составлял не более 30% от месячного дохода, то зарплата должна составлять 42 493 рубля. Кроме того, меня смутил факт, что стоимость автомобиля с учетом кредитных выплат увеличивается на 27,5%, что конечно существенно снижает привлекательность покупки в кредит. Я решил, что этот вариант мне не подходит. Я стал искать другие пути воплощения мечты.

Я подумал, а если взять в банке не всю сумму, а только 350 тысяч, а остальные накопить? И произвел следующие расчеты при помощи депозитного калькулятора, при процентной ставке в 8% годовых и вложениям 9 тыс. рублей в месяц я накоплю 250тыс. рублей за 2 года и 20 тысяч из этой суммы являются процентами за эти 2 года.

Теперь возьмем кредит на 350 тысяч на 3 года под процентной ставкой 10%:

| Показатель | Стоимость (руб.) |

| Сумма кредита | 350000 |

| Ежемесячный платеж | 16151 |

| Переплата по кредиту | 37617 |

| Выплаты за весь срок кредита (3года) | 387167 |

Как мы видим, переплата меньше, а если вычесть проценты за 2 года депозитного вклада, получается всего 17617 рублей за 5 лет. Но ежемесячный платеж стал больше, следственно и заработная плата должна быть больше, 40378 рублей или если банк хочет меньше рисковать, 53837 рублей.

Таким образом, каждый покупатель должен самостоятельно принять решение о том, каким способом ему приобрести дорогостоящий товар, учитывая свои финансовые возможности и просчитывая все риски.

Изучив доступный мне материал, я разработал памятку по финансовой грамотности для начинающих, в которой я показал, как грамотно управлять своими финансами.

Заключение

Работа над проектом позволила мне овладеть первоначальными сведениями о финансовой грамотности, о мире финансов и механизмах управления финансами. Но в рамках проекта мне удалось рассмотреть лишь некоторые элементы экономического благополучия человека, поэтому в дальнейшем я планирую продолжить работу по изучению этой актуальной и интересной для меня темы. Полученными знаниями я планирую поделиться с одноклассниками и их родителями на классном часе.

Список литературы

Брехова Ю, Амосов А., Завьялов Д. Финансовая грамотность: материалы для учащихся.-М.: ВИТА-ПРЕСС,2014.

Горяев А.П., Чумаченко В.В. Основы финансовой грамотности- М.: ВИТА –ПРЕСС,2018.

Киреев А.П. Финансовая грамотность:материалы для учащихся.- М.: ВИТА-ПРЕСС,2016.

Электронные источники:

https://ru.wikipedia.org

https://www.kadrof.ru/articles/21081

https://www.sravni.ru

Приложение

Результаты опроса

Памятка по финансовой грамотности для начинающих

| Планируй свои доходы и расходы

Составить личный финансовый план, чтобы упорядочить цели, оптимизировать расходы, распределить доходы и расходы во времени |

|

| Старайся избегать долгов

Перед тем как воспользоваться заемными средствами определи, действительно ли тебе нужна эта вещь, во сколько обойдется тебе этот кредит/займ, можешь ли ты себе это позволить |

|

| Сберегай

У каждого человека могут возникнуть непредвиденные обстоятельства, чтобы быть готовым ко всему имей сбережения |

|

| Сравнивай

При выборе финансовой услуги сравни предложения различных финансовых организаций, выбери наиболее оптимальный для тебя |

|

| Оценивай риски

При принятии финансового решения следует всегда помнить о личной ответственности. Помни, что чем выше доходность, тем выше риски. |

|

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ