Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Приемка, проверка и бухгалтерская обработка документов

Категория:

Экономика

22.02.2021 10:41

Просмотр содержимого документа

«Приемка, проверка и бухгалтерская обработка документов»

Тема 6. Приемка, проверка и бухгалтерская обработка документов

На предприятиях документы проходят несколько этапов:

- 1. приемка документов к учету;

- 2. проверка документов;

- 3. обработка документов в бухгалтерии;

- 4. сдача документов в архив.

- Приемка документов . Составляют документы ответственные лица в определенные сроки в соответствии с установленным графиком документооборота. После использования документов в оперативной работе их сдают в бухгалтерию. При приемке документов необходимо обратить внимание на правильность оформления документов, их соответствие установленным требованиям.

Ошибки, выявленные в результате проверки , можно разделить на несколько групп:

- ü по причинам возникновения – небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.;

- ü по месту возникновения – в тексте или цифрах первичных документов, при разноске в регистры;

- ü по значению – локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах).

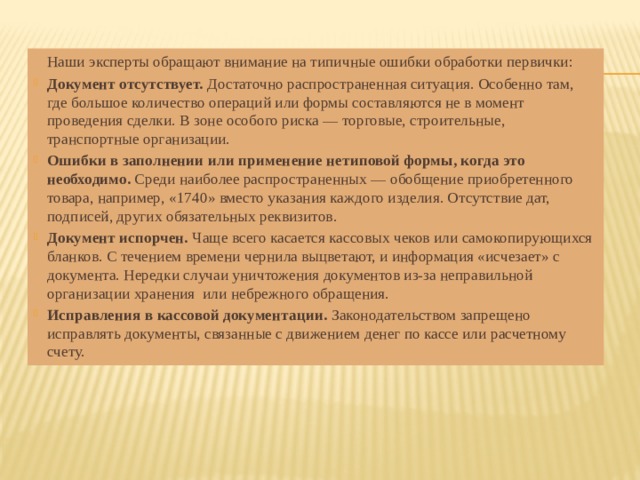

Наши эксперты обращают внимание на типичные ошибки обработки первички:

- Документ отсутствует. Достаточно распространенная ситуация. Особенно там, где большое количество операций или формы составляются не в момент проведения сделки. В зоне особого риска — торговые, строительные, транспортные организации.

- Ошибки в заполнении или применение нетиповой формы, когда это необходимо. Среди наиболее распространенных — обобщение приобретенного товара, например, «1740» вместо указания каждого изделия. Отсутствие дат, подписей, других обязательных реквизитов.

- Документ испорчен. Чаще всего касается кассовых чеков или самокопирующихся бланков. С течением времени чернила выцветают, и информация «исчезает» с документа. Нередки случаи уничтожения документов из-за неправильной организации хранения или небрежного обращения.

- Исправления в кассовой документации. Законодательством запрещено исправлять документы, связанные с движением денег по кассе или расчетному счету.

Чтобы исключить утерю, порчу или ошибки в бумагах, рекомендуем работу с ними разделить на несколько циклов :

- Сотрудник передает бумажные экземпляры в отдел делопроизводства. Там оригиналы сканируют и подшивают в отдельные папки-регистраторы. По мере заполнения или по окончании налогового периода папки опечатываются и передаются на хранение. Электронные копии размещаются в архиве на сервере.

- О том, что скан документа поступил на сервер, формируется извещение, которое направляется бухгалтеру, закрепленному за участком работы. Его основная задача — определить вид бумаги, установить ее взаимосвязь с другими документами и конкретной сделкой, а также проверить качество документа.

- Если в системе уже есть подобный документ, для предотвращения ошибок в учете сканированные копии сравниваются. Все ошибочные или некорректные формы удаляются. В программе остается только верный документ.

- Ежемесячное проведение отчета по взаимосвязям позволяет выявить отсутствующие документы и своевременно, до окончания налогового периода, запросить их у контрагентов.

- Если у организации были убытки, следует увеличить нормативные сроки хранения архивов. Это позволяет доказать правомерность уменьшения налогооблагаемой базы по прибыли даже по прошествии значительного периода времени.

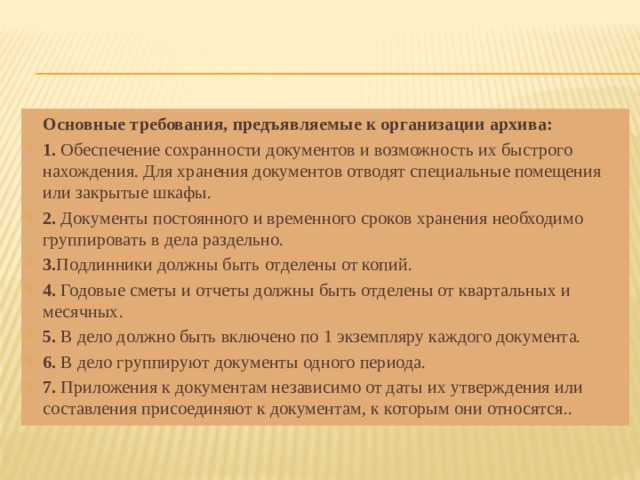

Основные требования, предъявляемые к организации архива:

- 1. Обеспечение сохранности документов и возможность их быстрого нахождения. Для хранения документов отводят специальные помещения или закрытые шкафы.

- 2. Документы постоянного и временного сроков хранения необходимо группировать в дела раздельно.

- 3. Подлинники должны быть отделены от копий.

- 4. Годовые сметы и отчеты должны быть отделены от квартальных и месячных.

- 5. В дело должно быть включено по 1 экземпляру каждого документа.

- 6. В дело группируют документы одного периода.

- 7. Приложения к документам независимо от даты их утверждения или составления присоединяют к документам, к которым они относятся..

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ