Россия, г.Шахунья, ул. Советская, д. 37,кв. 5

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до 17.05.2025

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 15.12.2022 08:42

Мамзолова Татьяна Васильевна

преподаватель спец. дисциплин

35 лет

Местоположение

Анализ, планирование и расчет затрат перевозок грузов на предприятии ОАО "Молоко"

Категория:

Прочее

09.10.2017 11:44

Просмотр содержимого документа

«Анализ, планирование и расчет затрат перевозок грузов на предприятии ОАО "Молоко"»

Министерство образования Нижегородской области

ГБПОУ «Шахунский агропромышленный техникум»

Специальность: 38.02.03. «Операционная деятельность в логистике»

К защите допущена:

Зам. директора по У.Р.

Н.В.Смирнова:______

«___»_________2017г.

ДИПЛОМНАЯ РАБОТА

Тема: Анализ, планирование и расчет затрат перевозок грузов на предприятии ОАО "Молоко"

Руководитель работы: преподаватель – Мамзолова Татьяна Васильевна

(Ф.И.О. подпись, дата)

Согласовано:

Рецензент :

Начальник сектора по поддержке малого бизнеса и развития предпринимательства Баранов Сергей Александрович

(Ф.И.О. подпись, дата)

____________________________________________

Студентки группы № 340: Ветюговой Дарьи Александровны

(Ф.И.О. подпись, дата)

15 июня 2017 года ____________________

2017 г.

Министерство образования Нижегородской области

ГБПОУ «Шахунский агропромышленный техникум»

Утверждаю

Зам. директора по УР

_________Н. В. Смирнова.

«____» __________ 2017 г.

ЗАДАНИЕ

на дипломную работу

Студентки: Ветюговой Дарьи Александровны

Группа: № 340

Тема: Анализ, планирование и расчет затрат перевозок грузов на предприятии ОАО "Молоко"

Срок представления работы к защите: « 15 » июня 2017 г.

Исходные данные к работе:

- устав предприятия;

- годовые отчёты за 2013-2015 годы; - бухгалтерские балансы; - основные нормативные документы; - учебная и справочная литература по специальности на выбранную тему; - сайты http://www.ib.ru

Задание по разделам работы:

Во введении формулируются цели и задачи, строятся гипотезы, описывается использование методов, которые применяются в исследовании. В организационно-экономическую характеристику предприятия входит - описание предприятия, полное юридическое наименование, адрес, основные виды деятельности, управленческий состав, необходимые хозяйственные, финансовые, экономические и статистические показатели и организационная структура предприятия.

Основная часть дипломной работы состоит из 3 глав, при этом каждая глава - в среднем из двух-трех параграфов.

В разделе дипломной работы - «Выводы и предложения» в сжатой форме излагаются основное содержание и результаты проведенного исследования, выводы и дальнейшие перспективы работы над проблемой.

Дата выдачи задания: « 12 » декабря 2016 г.

Руководитель: _______________________________(Ф.И.О. Мамзолова Т.В.)

подпись

Задание принял к исполнению: ________________(Ф.И.О. Ветюгова Д.А.)

подпись

РЕЦЕНЗИЯ

на дипломную работу

Автор (студент/ка): Ветюгова Дарья Александровна

Группа: № 340

Специальность: 38.02.03. «Операционная деятельность в логистике»

Тема работы: Анализ, планирование и расчет затрат перевозок грузов на предприятии ОАО "Молоко"

Рецензент: Баранов С.А.- начальник сектора по поддержке малого бизнеса и развития предпринимательства

ОЦЕНКА ДИПЛОМНОЙ РАБОТЫ

| Показатели | Оценки | |||

| 5 | 4 | 3 | 2

| |

| Актуальность тематики работы | 5 |

|

|

|

| Степень полноты обзора состояния вопроса и корректность постановки задачи | 5 |

|

|

|

| Корректность использования в работе методов исследований, математического моделирования, расчетов | 5 |

|

|

|

| Ясность, четкость, последовательность и обоснованность изложения | 5 |

|

|

|

| Применение современного математического и программного обеспечения, компьютерных технологий в работе | 5 |

|

|

|

| Качество оформления | 5 |

|

|

|

| Объем и качество выполнения графического материала, его соответствие тексту | 5 |

|

|

|

| Обоснованность и доказательность выводов работы | 5 |

|

|

|

| Оригинальность и новизна полученных результатов, научно-исследовательских или производственно-технологических решений | 5 |

|

|

|

Отмеченные достоинства:

Работа актуальна, написана самостоятельно, основные положения работы раскрыты на отличном теоретическом и методологическом уровне.

В работе широко используются материалы исследования, проведенного автором самостоятельно или в составе группы (частично допускается опора на вторичный анализ имеющихся данных);

Заключение:

Дипломная работа соответствует предъявляемым требованиям, рекомендована к защите и заслуживает оценки «отлично».

Общая оценка работы: «отлично»

Рецензент: _______________ «___»_____________2017 г.

Министерство образования Нижегородской области

ГБПОУ «Шахунский агропромышленный техникум»

ОТЗЫВ

руководителя дипломной работы

Тема работы: Анализ, планирование и расчет затрат перевозок грузов на предприятии ОАО "Молоко"

Автор (студент/ка): Ветюгова Дарья Александровна

Группа: №340

Специальность: 38.02.03. «Операционная деятельность в логистике»

Руководитель: преподаватель – Мамзолова Татьяна Васильевна

(Ф.И.О., место работы, должность, категория)

Отмеченные достоинства: содержание соответствует выбранной специальности и теме работы; работа актуальна, выполнена самостоятельно, носит творческий характер, отличается новизной; сделан обстоятельный анализ теоретических аспектов проблемы и различных подходов к ее решению; показано знание нормативной базы, учтены последние изменения в законодательстве и нормативных документах по данной проблеме; проблема раскрыта глубоко и всесторонне, материал изложен грамотно и логично;

теоретические положения органично сопряжены с управленческой практикой, даны представляющие интерес практические рекомендации по решению проблемы;

Творческий подход: Работа актуальна, выполнена самостоятельно.

Заключение: Дипломная работа соответствует предъявляемым требованиям, рекомендована к защите и заслуживает оценки 5 «отлично».

Руководитель: _______________ «___»_____________2017 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЕРЕВОЗОК ГРУЗА

1.1 Понятие, виды перевозок груза.......................................................................9

1.2 Методические аспекты транспортных перевозок…………………….....14

1.3 Сущность, содержание и факторы транспортных рисков......................16

ГЛАВА II. АНАЛИЗ ЭФФЕКТИВНОСТИ РАСЧЕТА ЗАТРАТ НА ПРЕДПРИЯТИИ ОАО "МОЛОКО"

2.1. Организационно-экономическая характеристика предприятия ОАО "Молоко"………………………………………………………………………….21

2.1.1. Организационная характеристика предприятия ОАО «Молоко»…….23

2.1.2. Экономическая характеристика предприятия ОАО "Молоко"……….25

2.2. Расчет затрат грузоперевозок на предприятии ОАО "Молоко"……….29

2.3. Методика анализа затрат предприятия ОАО "Молоко"………………..31

ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ПЛАНИРОВАНИЯ ПЕРЕВОЗОК ГРУЗА НА ПРЕДПРИЯТИИ ОАО "МОЛОКО"

3.1 Организация и этапы планирования перевозок груза................................36

3.2 Предложения для улучшения перевозки груза…………………………….38

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Главный мотив деятельности любого предприятия в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку затраты это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся затрат производства и их величины на перспективу.

Современная экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. Отсюда делается вывод, что экономические, или вмененные, затраты определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом, экономические затраты - это плата поставщику, осуществляемая предприятием, или доходы поставщика ресурсов, обеспечиваемые предприятием, а также внутренние затраты на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Систематическое снижение затрат - основное средство повышения прибыльности функционирования предприятия. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения затрат производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Процесс совершенствования организации производства и труда, наряду с экономией на затратах за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными затратами производства и затратами предприятия. Общественные затраты производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Затраты предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти затраты, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию общественного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Актуальность темы подтверждается тем, что до 50-60 % всех затрат на логистику связано с издержками на транспортировку. Поэтому представляется, что анализ тематики достаточно актуален и представляет научный и практический интерес.

Основная цель дипломного проекта - анализ затрат на перевозку грузов на предприятии ОАО "Молоко" и разработка путей их снижения.

Задачи дипломного проекта:

изучение методических аспектов и проблем грузовых перевозок

проведение анализа организации

разработка мероприятий по снижению транспортных издержек

В качестве объекта исследования в работе рассматривается молочный завод в городе Шахунья.

Предметом исследования явились операции по доставке товаров и сопутствующие этому операции.

Материалами для исследования явились документы первичного бухгалтерского учета, справочно-нормативные записи по использованию автомобильного транспорта и результаты наблюдений автора за организацией перевозок товаров в предприятии.

В данной дипломной работе изложены основные подходы в планировании рационального использования автомобильного парка, являются основным транспортом торговых предприятий, и разработка конкретных предложений по улучшению перевозок товаров в торговом предприятии.

Дипломная работа включает в себя три главы.

Впервой главе дипломного проекта раскрываются теоретические основы перевозок груза.

Во второй главе проанализирована эффективность расчета затрат на предприятии.

В главе №3 предложены мероприятия по улучшению перевозки груза.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЕРЕВОЗОК ГРУЗА

1.1 Понятие, виды перевозок груза.

Грузоперевозки — это комплексная работа по перемещению груза, каким либо транспортом.

В России экономический спектр грузоперевозок, на данный момент, выходит на лидирующие позиции, связанно это, прежде всего с экономическим подъемом страны. Уровень внешней торговли увеличивается, темпы производства так же идут вверх, именно данные факторы благоприятно всего повлияли на динамику развития сферы грузоперевозок.

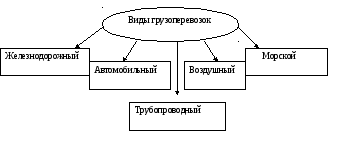

Разделяются грузоперевозки на пять видов:Железнодорожные грузоперевозки (перевозка груза на поездах)

Автомобильные грузоперевозки (перевозка груза с помощью тягача, фуры, сцепки)

Авиаперевозки (перевозка груза самолетом, вертолетом)

Грузоперевозки водным транспортом (перевозка груза баржами, пароходами).

Трубопроводные грузоперевозки

Более наглядно мы можем это рассмотреть в рис. № 1.

Рис.№1 Основные виды грузоперевозок

Рис.№1 Основные виды грузоперевозок

Основой выбора вида транспорта, оптимального для конкретной перевозки, служит информация о характерных особенностях различных видов транспорта, имеющих как преимущества, так и недостатки, существенные с точки зрения логистики (табл. 1).

Таблица 1

Характеристики видов транспорта

| Вид транспорта | Достоинства | Недостатки |

| Железнодорожный | Высокая провозная и пропускная способности. Высокая регулярность перевозок. Относительно низкие тарифы. Значительные скидки для транзитных отправок. Высокая скорость доставки грузов на большие расстояния | Ограниченное число перевозчиков. Большие капитальные вложения в производственно-техническую базу. Высокая материалоемкость и энергоемкость перевозок. Низкая доступность к конечным точкам продаж. Недостаточно высокая сохранность грузов |

| Автомобильный | Высокая доступность. Возможность доставки груза "от двери до двери". Высокая маневренность. Высокая скорость доставки. Возможность использования различных маршрутов и схем доставки. Возможность отправки груза малыми партиями | Низкая производительность. Зависимость от погодных и дорожных условий. Относительно высокая себестоимость перевозок на большие расстояния. Недостаточная экологическая чистота |

| Авиаперевозки | Наивысшая скорость доставки грузов. Высокая сохранность груза. Наиболее короткие маршруты перевозок | Высокая себестоимость перевозок. Высокая капиталоемкость. Зависимость от погодных условий. Недостаточная географическая доступность |

| Водный | Низкая стоимость перевозок. Большие объемы перевозок. Почти полное отсутствие ограничений на пропускную способность. | Крайне низкая скорость передвижения. Требуют для разгрузки и погрузки спец.портов и их строительство обходиться не дешево. |

| Трубопроводный | Низкая себестоимость Высокая производительность Высокая сохранность груза Низкая капиталоемкость | Ограниченность видов груза (газ, нефтепродукты и т.п.) Недостаточная доступность малых объемов транспортируемых грузов |

В России наиболее развиты сети железных дорог, именно через нашу страну проходят транспортные маршруты из Европы в Азию. Перевозка грузов по железным дорогам производятся универсальными или специальными подвижными составами. Большую уверенность в благополучной перевозке груза предоставляют устройства спутниковой навигации, контролирующие маршрут перевозки от начала до конца пути. Железнодорожные грузоперевозки являются надежнейшим способом перевозки грузов на дальние расстояния, а работники транспортных компаний, максимально быстро оформят ж/д документацию, доставят груз со склада и выполнят работу по погрузке и дальнейшей разгрузке перевозимого груза.

Автомобильные грузоперевозки.Чаще наиболее прибыльным решением для перевозки груза являются автомобильные грузоперевозки. Груз доставляет получателю без дополнительных погрузочно-разгрузочных работ, уменьшая шансы повреждения груза, ускоряя процесс доставки и более выгодную стоимость грузоперевозки.

Большинство транспортных компаний имеют в своем автопарке малотоннажный и крупнотоннажный автотранспорт, длинномеры, тягачи и рефрижераторы. Благодаря такому автопарку, транспортные компании берутся за грузоперевозки различной сложности: габаритные, сборные, негабаритные опасные и прочие грузы.

Огромное преимущество автомобильных грузоперевозок от железнодорожных грузоперевозок, независимость от железных дорог, позволяющая создавать индивидуальные маршруты перевозки грузов и избегать трудно пересекаемые участки пути. Транспортные компании так же предлагают прочие услуги, такие как: страхование, сопровождение груза, аренды складов, оформление на таможне. Беря во внимание все положительные стороны грузоперевозок автомобильным транспортом, становится видно то преимущество, которое позволяет лидировать данному типу грузоперевозок по сравнению с остальными видами.

Авиаперевозки. Огромнейший плюс авиаперевозок, это доставка груза в любую точку земного шара. На первый взгляд авиаперевозки являются самым простым способом доставки груза, но так ли это? Давайте разберемся.Качественная доставка груза авиаперевозками имеют несколько нюансов, не выполнения которых может привести к повреждению груза. Оформление груза при авиаперевозках занимает значительное количество времени, включающее в себя сертификацию перевозимого груза, его страхование и товарно-транспортная документация. При международных перевозках требуется таможенное оформление. При авиаперевозке специальных грузов, потребуется подготовление дополнительной документации. Только после подготовки всех документов для авиаперевозки, происходит погрузка груза, его крепление и упаковка таким образом, чтобы избежать повреждений. При авиаперевозках обращайте пристальное внимание на выбор транспортной компании, которая перевезет груз, благополучно разгрузит его, при необходимости оставит на хранении и сделает все это в максимально сжатые сроки.

Грузоперевозки водным транспортом.В общих чертах перевозки груза водным транспортом схожи с железнодорожными грузоперевозками и так же зависит от путей прохождения маршрута грузоперевозки. Основное использование грузоперевозок водным транспортом — это международные перевозки груза морем. Перевозка груза водным транспортом используется часто в смешанном типе грузоперевозок, например, доставка товара из-за рубежа, с дальнейшей его погрузкой и доставкой до конечной точки железнодорожными путями.

Трубопроводные грузоперевозки

Все виды грузоперевозок имеют свои отличительные черты. Их различия заключаются по степени развития, уровню технической оснащенности, условиям эксплуатации, по провозной способности и технико-экономическим показателям. Необычным является трубопроводный транспорт, поскольку у него нет как таковых транспортных средств. Он не требует большого количества штата сотрудников и значительно дешевле, чем железнодорожный и водный транспорт.

Трубопровод может быть устроен в любых направлениях вне зависимости от климатических, инженерно-геологических и топографических условий. Строительство трубопровода занимает непродолжительное время. Увеличение объемов грузоперевозок требовали необходимого развития транспорта. Применение данного вида транспорта обеспечивает сохранность перевозимого груза, и позволяет транспортировать грузы разного рода, например, радиоактивные. Стоит заметить, что в приоритете развитие и усовершенствование гидравлического трубопроводного транспорта контейнеров, так как вода дает ряд преимуществ. Находясь в воде, контейнер с грузом почти полностью становится невесомым, что позволяет уменьшить затраты на грузоперевозку и снизить износ трубопровода. Область возможного применения трубопроводного транспорта довольно обширна. А присущие положительные моменты дают возможность рассуждать о несомненной перспективе трубопроводного транспорта.

Грузоперевозки всегда были и остаются важной составляющей развития любого бизнеса. Без хорошо налаженной системы доставки продукции к месту ее реализации невозможно говорить об успехе предприятия. Поэтому важно доверять грузоперевозки надежной компании, чья безупречная репутация в области логистики подтверждена годами отличной работы. Ведь правильно выбранный вид транспорта поможет доставить груз по всей территории России без проволочек и задержек, гарантированная сохранность перевозимого, четкое информационное сопровождение, точно рассчитанная стоимость услуг.

1.2 Методические аспекты транспортных перевозок

Правила перевозки грузов четко прописаны в соответствующих нормативно-правовых актах. Любое юридическое или физическое лицо, занимающееся грузоперевозками, и оказывающее соответствующие услуги, обязано не только знать, но и следовать всем правилам доставки груза.

Несмотря на то, что большинство правил, были составлены еще в советские времена, к их выполнению также необходимо подходить очень ответственно.

Основным документом, регламентирующим процессы грузоперевозок, является Гражданский Кодекс РФ.

Существуют и другие документы, являющиеся основными в данной сфере, с которыми Вам необходимо будет ознакомиться. Данные нормативно-правовые акты, касающиеся перевозки и доставки грузов, надеемся, будут полезны всем заинтересованным сторонам, и грузоперевозчикам, и грузоотправителям.

1. Устав автомобильного транспорта от 08.01.1961г. №12 (в действующей редакции).

Общие правила перевозки грузов автомобильным транспортом от 25.10.1974г.

2. Приказ Минтранса РФ от 30 июня 2000 г. № 68 «О введении путевой документации для индивидуальных предпринимателей, осуществляющих перевозочную деятельность на автомобильном транспорте».

3. Инструкция по перевозке крупногабаритных и тяжеловесных грузов автомобильным транспортом по дорогам Российской Федерации, от 27.05.1996 г.

4. Федеральный закон «О транспортно-экспедиционной деятельности» от 30 июня 2003 г. № 87-ФЗ.

5. Правила транспортно-экспедиционной деятельности от 08.09.2006 г. № 554

6. Правила перевозки опасных грузов автомобильным транспортом от 08.08.1995 г. № 73

Путевой лист автотранспортного средства, осуществляющего грузоперевозки, является основным документом первичного учета перевозки груза. В путевом листе должна быть обязательно отражена следующая информация: наименование, адрес, телефон, основные банковские реквизиты перевозчика; тип, марка, регистрационный знак автомобиля; Ф.И.О. водителя и сопровождающих лиц; данные о работе водителя и грузового автомобиля (выезд, возврат, показания спидометра, отметка о технической исправности и допуске водителя к управлению АТС); задание водителю (заказчик, маршрут движения, наименование груза, расстояние);

Все перевозки грузов, осуществляемые на коммерческой основе, кроме тех грузов, по которым не ведется складской учет, должны оформляться автотранспортной накладной, которая оформляется на каждый выезд с грузом. Также, необходимо оформить заказ-квитанцию на перевозку груза.

Оформление перевозок грузов включает обязательное и добровольное страхование, которое выполняется в соответствии с действующим законодательством. Обязательное страхование заключается в части ответственности владельцев транспортных средств, осуществляющих перевозку грузов, в случае причинения, в результате ДТП, вреда жизни и здоровью граждан, либо любого имущественного вреда.

Все без исключения предприятия должны осуществлять оформление перевозок грузов. В случае нарушения предписанных правил, на груз, автомобиль и само предприятия могут быть наложены различные санкции, от штрафов, до конфискации груза, автомобиля, а также лишения грузоперевозчика соответствующей лицензии.

Сопровождение грузов является довольно востребованной услугой, а во многих ситуациях – и необходимостью.

1.3 Сущность, содержание и факторы транспортных рисков

Важнейшей чертой предпринимательства является наличие риска, как на стадии создания собственного дела, так и в течение дальнейшего функционирования предприятия. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать. Любой сфере человеческой деятельности присущ риск, что связано с множеством условий и факторов, влияющих как на положительный, так и отрицательный исход принимаемых людьми решений.

Риск в целом характеризуется как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Для организаций, деятельность которых связана с перевозкой грузов, важное значение имеет такой вид риска, как транспортный.

Транспортный риск - это риск, связанный с перевозкой грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами.

Учитывая важность и специфичность транспортного риска в составе коммерческого, он выделяется из коммерческого риска. Его классификация была впервые приведена Международной торговой палатой в Париже в 1919 году и унифицирована в 1936 году. В настоящее время различные транспортные риски классифицируются по степени их ответственности в четырех группах: E, F, C, D.

Группа Е включает одну ситуацию, когда поставщик (продавец) держит товар на своих собственных складах. Риск принимает на себя поставщик до момента принятия товара покупателем.

Группа транспортных рисков F содержит три конкретные ситуации передачи ответственности и, соответственно, рисков:

FCA – риск и ответственность продавца переносится на покупателя в момент передачи товара в условленном месте;

FAS – ответственность и риск за товар переходят от продавца к покупателю в определенном договором порту (пункте);

FOB – продавец снимает с себя ответственность после разгрузки товара.

Группа рисков С включает ситуации, когда экспортер-продавец заключает с покупателем договор на транспортировку, но не принимает на себя никакого риска. Ситуации для группы рисков С следующие:

CFK – продавец оплачивает стоимость транспортировки до пункта прибытия, но риск и ответственность берет на себя покупатель;

CPT – продавец и покупатель делят между собой риски и ответственность.

CIP – риски переходят от продавца к покупателю в определенном промежуточном пункте транспортировки.

Группа рисков D означает, что все транспортные риски ложатся на продавца. Ситуации для рисков этой группы следующие:

DAF – продавец принимает на себя риски до определенной государственной границы, а далее риски принимает на себя покупатель;

DES – передача рисков продавцом покупателю происходит на борту судна (транспорта);

DEQ – передача рисков продавцом покупателю происходит в момент прибытия товара в порт (пункт) разгрузки;

DDV – продавец принимает на себя транспортные риски до определенного договором места на территории покупателя;

Также транспортные риски подразделяются на риски каско и карго. Транспортные риски каско подразумевают страхование воздушных, морских, речных судов, железнодорожного подвижного состава и автомобильного во время движения, стоянки, простоя или ремонта. Транспортные риски карго подразумевают страхование грузов, перевозимых на этом транспорте.

Кроме того, существуют риски, связанные с выбором наиболее подходящего вида транспортного средства. С этой точки зрения полезной является таблица У. Стантона "Выбор вида транспорта с целью снижения уровня транспортных рисков".

Таблица 2

Выбор вида транспорта с целью снижения уровня транспортных рисков.

| № | Критерий выбора | Вид транспорта | ||||

|

|

|

железнодорожный | водный | автодорожный | трубопроводный | воздушный |

| 1. | Скорость | Средняя | Самая низкая | Высокая | Низкая | Самая высокая |

| 2. | Уровень затрат | Средний | Самый низкий | Большой | Низкий | Самый низкий |

| 3. | Надежность доставки | Средняя | Низкая | Хорошая | Высокая | Средняя |

| 4. | Возможный ассортимент товара | Самый большой | Достаточно большой | Средний | Очень ограниченный | Частично ограниченный |

| 5. | Количество обслуживаемых рынков | Большое | Ограниченное | Неограниченное | Очень ограниченное | Выше среднего |

| 6. | Соображения на счет товаров | Самый удобный при больших объемах | Удобнее всего при больших объемах | Товары с высокой ценой, требующие доставки в короткие сроки | Жидкие и газообразные продукты | Дорогая и скоропортящаяся продукция |

Существует несколько основных факторов, которые характеризуют транспортный риск.

Более наглядно мы можем рассмотреть их в таблице.

Таблица 3.

Факторы, характеризующие транспортный риск

| Фактор | Характеристика |

| Груз | Груз представляет собой риск, зависящий от вида и характерных особенностей груза. |

| Упаковка груза | Большинство тех рисков, которые представляет груз сам по себе, могут быть устранены при надежной упаковке. |

| Транспортное средство | Как транспортное средство приспособлено к товару данного типа и качества. Груз, как правило, везут вместе с другими грузами, запах, вкус и другие особенности которых представляют собой определенный риск. |

| Маршрут следования | Имеет место и вопрос о длине маршрута, о загрузках и выгрузках в пути (это представляет собой обычно дополнительный риск); о качестве дорог, по которым движется транспортное средство, о том, проходит ли груз места повышенной опасности и т.д. |

| Климатические условия | Транспортировка товаров зимой и летом подразумевает, как правило, различную степень риска. В любом случае следует принимать во внимание, влияют ли на груз температурные колебания. |

| Условия купли-продажи | Условия купли-продажи дают возможность определить, когда риск наступает и заканчивается. |

Любое хозяйственное решение связано с выбором наилучшего из имеющихся вариантов, оно неизбежно подразумевает наступление ситуации риска, это касается и транспортного риска, следовательно, организация должна значительное внимание уделять управлению рисками и анализу причин. Воздействие риска на результаты деятельности хозяйствующих субъектов снижается с увеличением информированности о содержании риска и факторах его появления.

ГЛАВА II. АНАЛИЗ ЭФФЕКТИВНОСТИ РАСЧЕТА ЗАТРАТ НА ПРЕДПРИЯТИИ ОАО "МОЛОКО"

2.1. Организационно-экономическая характеристика предприятия ОАО "Молоко"

2.1.1. Организационная характеристика предприятия ОАО "Молоко"

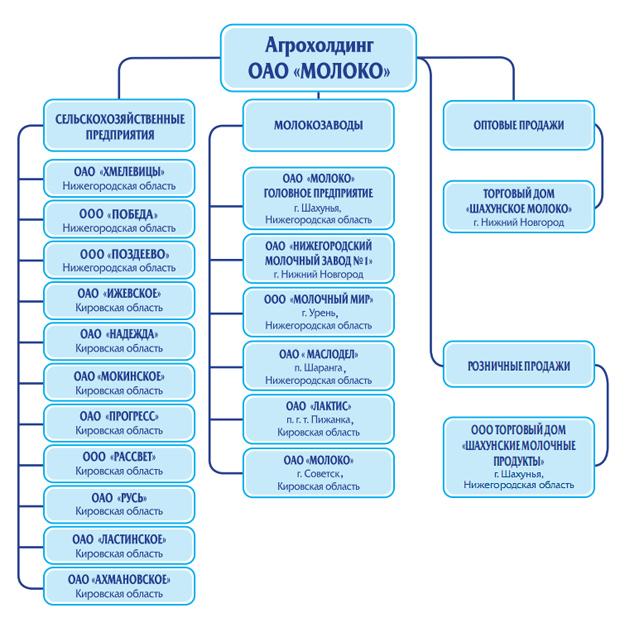

Агрохолдинг ОАО «Молоко» — одно из самых больших объединений сельскохозяйственных предприятий на севере Нижегородской и юго-западе Кировской областей.

В состав холдинга входят одиннадцать сельскохозяйственных предприятий, шесть предприятий по приемке и переработке молока, два торговых дома.

ОАО «Молоко» г. Шахунья – предприятие с многолетней историей, начавшее свою деятельность в 1971 г. Применение новейших способов переработки молока, строгий контроль в процессе производства, мощная собственная сырьевая база, расположенная в экологически благополучных районах Волго-Вятского региона, высококвалифицированный персонал и богатый опыт производства позволяют выпускать высококачественную молочную продукцию. Начиная с 1971 года, продукты Шахунского молочного завода становятся победителями разнообразных выставок, ярмарок и конкурсов (в том числе «100 лучших товаров России»). Ежегодно наше предприятие участвует в крупных выставках, на которых неоднократно отмечалось высокое качество производимой продукции. В 2007 году наше предприятие победило в конкурсах, проводимых министерством сельского хозяйства и продовольственных ресурсов Нижегородской области по номинациям:

- Лучшая производственная лаборатория

-Лучшее предприятие Нижегородской области

Структура холдинга включает в себя группу сельскохозяйственных предприятий и предприятий по приемке, переработке молока, реализации молочной продукции. Такой комплексный подход позволяет контролировать состав, качество и вкус натурального молока, поддерживать высокое качество конечного продукта.

Рис. № 1. Организационная структура предприятия ОАО «Молоко»

Рис. № 1. Организационная структура предприятия ОАО «Молоко»

Молоко, ОАО зарегистрировано по адресу: Нижегородская обл., г. Шахунья, ул. Пархоменко, д.16, 606910. Генеральный директор организации ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "МОЛОКО" Маликов Анатолий Александрович. Основным видом деятельности компании является производство цельномолочной продукции. Также ОАО "Молоко" работает еще по 20 направлениям.

В агрохолдинге трудятся талантливые люди разных специальностей, но всех объединяет преданность делу, высокая квалификация, ответственность и высокая культура производства в целом. Результат — высококачественная натуральная молочная продукция с красивым названием «Северная Долина».

Молочная продукция торговой марки «Северная Долина» соответствует возросшим требованиям современного общества и удовлетворяет самым взыскательным вкусам. Покупая шахунские молочные продукты, Вы можете быть уверены, что платите за высококачественный продукт, в котором мы сохранили всю ценность натурального молока.

Золотые медали и Гран-при, завоеванные на престижных выставках России, подтверждают высокое качество продукции, а уверенный рост продаж свидетельствует о стабильности предприятия.

2.1.2. Экономическая характеристика предприятия ОАО "Молоко"

В ОАО «Молоко» структура управления линейно-функциональная. То есть комбинации линейных и функциональных связей состоят в том, что по линии общего руководства каждый работник подчиняется одному руководителю, а функциональные звенья занимаются вопросами, отнесенными к их компетенции. При этом право окончательного решения в ОАО «Молоко» сохраняется за директором. Организационная структура ОАО «Молоко» оказывает решающее влияние на число ступеней в управлении, характер взаимоотношений общехозяйственных и нижестоящих звеньев управления. Структура управления в своей основе отражает организационное устройство объекта управления, его иерархическое построение.

Для того чтобы охарактеризовать экономическое состояние ОАО «Молоко», проведем анализ по ряду показателей, характеризующих основные производственные фонды, трудовые ресурсы, финансовый результат деятельности.

Анализ ассортимента и структуры товарной продукции подтверждает специализацию завода. Наибольший удельный вес в структуре товарной продукции занимает цельное молоко, кисломолочная продукция, масло.

Основной вид деятельности - производство молочных продуктов. Выручка от реализации готовой продукции составляет 93,6% от общего объема выручки.

Таблица 2.1.

Структура денежной выручки от реализации молочной продукции

ОАО "Молоко" за 2013-2015гг., %

| Показатели | 2013г. тыс. руб. | % к итогу | 2014г. тыс. руб. | % к итогу | 2015г. тыс. руб. | % к итогу | 2013г. к 2015г.% |

| Цельномолочная продукция | 15783 | 22,4 | 26370 | 21,4 | 31661 | 19,8 | в 2 раза |

| Сыры | 562 | 0,8 | 979 | 0,8 | 1578 | 1 | 2,8 |

| Сметана | 10749 | 15,3 | 17991 | 14,6 | 23253 | 14,6 | 2,2 |

| Масло сливочное | 13386 | 19 | 15477 | 12,5 | 12826 | 8 | 95,8 |

| Кисломолочная продукция | 16601 | 23,6 | 37880 | 30,7 | 54645 | 34,2 | 3,2 |

| Творожная продукция | 3486 | 5 | 12780 | 10,4 | 19764 | 12,4 | 5,6 |

| Прочая продукция | 421 | 0,6 | 1679 | 1,4 | 2578 | 1,6 | 6,1 |

| Итого товарная продукция | 70333 | 100 | 123238 | 100 | 159663 | 100 | 2,2 |

Рассмотрев данную таблицу, можно сделать вывод, что состав и структура на Молочном заводе в 2015г. увеличилась в 2,3 раза по сравнению с 2013г.

Наибольший удельный вес в 2015г. занимает кисломолочная продукция, состав и структура которой в 2015г. выросла почти в 3,2 раза. По данным таблицы 2.1. можно сказать об увеличении в 2015г. по сравнению с 2013г. сметаны в 2,2 раза, сыра почти в 3 раза, цельномолочной продукции в 2 раза.

Таким образом, видно, что это предприятие специализируется

на выпуске цельномолочной и кисломолочной продукции.

Характеристику финансовых результатов деятельности предприятия ОАО "Молоко" рассмотрим в таблице 2.2.

Таблица 2.2

Финансовый результат деятельности ОАО "Молоко"

| Показатели | 2013г. | 2014г. | 2015г. | 2015г. к 2013г. |

| Прибыль от продажи продукции, тыс. руб. | 70216 | 123010 | 159307 | 2,3 |

| Внереализационные доходы, тыс. руб. | 3844,9 | 3770,3 | 9023,9 | 2,3 |

| Внереализованные расходы, тыс. руб. | 3920,2 | 1318,7 | 4798,1 | 1,2 |

| Балансовая прибыль, тыс. руб. | 1195,4 | 1618,4 | 5230,9 | 4,4 |

| Уровень рентабельности, % | 1,7 | 1,3 | 3,2 | 1,8 |

Изучив данную таблицу, мы видим, что прибыль от продажи продукции в 2015 году возросла на 2,3 раза по сравнению с 2013 годом. Внереализационные доходы уменьшились на 24%., расходы же наоборот увеличились в 1,2 раза.

Предприятие получило прибыль, которая составила 5230,9 тыс. руб. она превышает прибыль за 2013год в 4,4 раза. В 2015г уровень рентабельности повысился на 1,5%, он составил 3,2%.

Предприятие должно быть обеспечено рабочей силой в такой мере, чтобы полностью исполнять в срок производственную программу и иметь достаточно эффективную организацию производства и управления, поэтому рассмотрим динамику состава и структуры трудовых ресурсов предприятия в табл. 2.3.

Таблица 2.3

Динамика состава и структуры трудовых ресурсов на предприятии ОАО "Молоко"

| Категории работников |

2013 г. |

2014 г. |

2015 | 2015 г. к 2013г. |

| Всего | 500 | 550 | 550 | +50 |

| Рабочие | 516 | 494 | 383 | -133 |

| Руководители | 12 | 16 | 20 | 8 |

| Специалисты | 22 | 40 | 147 | +4 |

Сравнивая отношение численности работников управления к численности остальных работников предприятия на конец 2015 г. и 2013г. можно сделать вывод, что в 2015 г. по сравнению с 2013 г. увеличилась.

Такое снижение численности рабочих связано с введением новой техники, что не требует большого количества трудовых ресурсов.

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни индивидуальные предприниматели. Основные фонды является наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Таблица 2.4

| Виды основных фондов | 2013г. | 2014г. | 2015г. |

| Сумма, т.р. | Сумма, т.р. | Сумма, т.р. | |

| Здания | 4597 | 5228 | 5228 |

| Машины и оборудования | 3753 | 4807 | 8838 |

| Транспортные средства | 1658 | 1419 | 1419 |

| Прочие | 257 | 528 | 514 |

| Итого в т.ч. | 10265 | 11982 | 15999 |

| Производственные | 5733 | 10562 | 11542 |

| Непроизводственные | 4532 | 1420 | 4457 |

Из данной таблицы видно, что наибольший удельный вес основных фондов приходится на машины и оборудование 56,5% и здания 31,8% в 2015г. и 53,8%, 33,6% в 2014г. соответственно, затем 34,3% и 55,3% в 2013г.

Такое увеличение основных средств предприятия обусловлено в основном за счет резкого увеличения стоимости машин и оборудования в 1,37 раза или на 37,69% в результате оснащения новым оборудованием.

Из выше указанного можно сделать вывод о том, что на ОАО «Молоко» за 2014-2015гг. наблюдается улучшение материально-технической базы предприятия. Ввод в действие в 2015 году новых машин и оборудования вызвал изменение структуры основных производственных фондов в сторону увеличения доли активной части на 36%, что повысило прогрессивность их структуры основных средств предприятия.

Экономические показатели деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Таблица 2.5.

Показатели эффективности производства

на предприятии ОАО "Молоко"

| Показатели | 2013 г. | 2014 г. | 2015 г. | 2015 г / 2013 г., % |

| Выручка от реализации продукции, тыс. руб. | 332 838 | 380 257 | 430 503 | 129,3 |

| Полная себестоимость реализованной продукции, тыс. руб. | 313 167 | 327 722 | 360 561 | 115,1 |

| Прочие доходы, тыс. руб. | 19 671 | 52 535 | 13 260 | в 3,6 раза |

| Прочие расходы, тыс. руб. | 16 509 | 30 682 | 52 962 | 183,2 |

| Чистая прибыль, тыс. руб. | 12 535 | 23 069 | 19 238 | 153,4 |

| Уровень рентабельности продаж, % | 5,91 | 13,82 | 16,25 | +10,34 |

| Уровень рентабельности предприятия, % | 3,77 | 7,04 | 4,47 | + 0,7 |

Данные таблицы 2.5 показывают, что прибыль от продаж увеличилась с 19 671 до 69 942 тыс. руб., то есть в 3,6 раза. Данный рост обусловлен тем, что выручка от продажи продукции повысилась на 29,3%, а затраты на ее производство и реализацию — лишь на 15,1%.

Вследствие этого уровень рентабельности продаж увеличился на 10,34 и в 2015 г. составил 16,25%.

Уровень рентабельности предприятия возрос с 3,77 до 4,47. Таким образом, ОАО "Молоко" на протяжении трех последних лет является прибыльным и рентабельным.

2.2. Расчет затрат грузоперевозок на предприятии ОАО "Молоко"

Пользование услугами грузоперевозок сегодня является удовольствием недешёвым. Поэтому абсолютно каждое транспортное предприятие готово сокращать затраты на перевозку всевозможных товаров. К тому же, такие изменения позволят компаниям увеличить собственную прибыль и выглядеть на рынке выигрышно по отношению к конкурентам.

Безусловно, любая транспортная фирма тратит некоторые ресурсы для оказания услуг. Это и материальны, и финансовые, и даже трудовые ценности. Насколько эффективно все они были израсходованы, определяет себестоимость грузоперевозок. Причем рассчитывать ее необходимо, учитывая количество транспортированных грузов, а также расстояние перевозки за определенное время.

Общая стоимость грузоперевозки зависит от многих затрат. Сюда входят погрузочные и разгрузочные работы, непосредственно перевозка товаров, хранение грузов на складе, ремонт и содержание дорог (в виде госпошлин и налогов). Самый большой расход отправляется на зарплату водителям, разнорабочим, а также управленцам. Иногда эти издержки составляют 40%-60% себестоимости. Примерно 20% - это расходы на материальные ценности (шины, топливо, необходимые запчасти).

Итак, все издержки транспортных компаний можно разделить на 2 категории:

Постоянные. Они связаны исключительно с деятельностью самой фирмы и абсолютно не зависят от того, как много заказов было выполнено. К таким расходам относят арендную плату, налоги, коммунальные платежи, содержание управленцев и др.

Переменные. Они уже напрямую зависят от количества и сложности заказов. К этим издержкам можно отнести траты на горючее, услуги грузчиков и т.д.

Все эти затраты так или иначе влияют на себестоимость грузоперевозок. А значит, и на эффективность бизнеса в целом.

Более наглядно можно рассмотреть это на примере расчета затрат на предприятии ОАО "Молоко". Нужно решить в какой город наиболее выгодно транспортировать молочную продукцию.

Расстояние от Шахуньи до Нижнего Новгорода – 264 км.

Пробег за год составит 192720 км.

На 100 км – 32 л. На 1 км – 0,32 л.

На 192720 км необходимо – 61670,4 л бензина.

Стоимость 1 л бензина – 45 руб.

За год – 61670,4*45=2775168 руб.

Стоимость смазочных материалов составит 5 % от стоимости горючего:

2775168*5/100%=138758,4 руб.

Всего затраты на ГСМ: 2775168+138758,4=2913926,4 руб.

З/п водителя с учетом налогов составляет 10000 руб. в месяц.

Годовой фонд з/п с отчислениями на соц. страхование составит 102000 руб.

Годовая амортизация на автомобиль – 70000 руб.

Таким образом, общие затраты на транспортировку будут равны:

2913926,4+102000+70000=3085926,4 руб.

Для сравнения возьмем еще один город и рассчитаем затраты на транспортировку молочной продукции.

Расстояние от Шахуньи до Кирова 318 км. Пробег за год составит – 232140 км.

На 100 км нужно – 32л бензина.

На 1 км – 0,32 л.

На 232140 км необходимо 74284,8 л бензина. (232140*0,32)

Стоимость 1 л бензина – 45 руб.

За год – 3342816 руб. (74284,8*45)

Стоимость смазочных материалов составит 5% от стоимости горючего.

(3342816*5)/100%=167140,8 руб.

Всего затраты на ГСМ: 3342816 +167140,8 =3509956,8руб.

З/п водителя с учетом налогов составляет 10000 р/в месяц.

Годовой фонд з/п с отчислениями на соц. страхование составит 102000 руб.

Годовая амортизация на автомобиль – 70000 руб.

Таким образом, общие затраты на транспортировку будут равны –3509956,8+102000+70000=3681956,8руб.

На основе произведенных расчетов можно сделать вывод о том, что заводу ОАО "Молоко" выгоднее транспортировать молочную продукцию в город Нижний Новгород. В этом случае предприятие ОАО "Молоко" будут прибыльным и рентабельным.

2.3. Методика анализа затрат предприятия ОАО "Молоко"

В управлении затратами организации немаловажное значение отводится экономическому анализу, цель которого заключается в выявлении возможностей повысить эффективность использования всех видов ресурсов в процессе производства и продажи продукции (работ, услуг). Объектами анализа затрат в коммерческих организациях являются следующие показатели:

себестоимость товарной продукции в целом и по элементам затрат;

затраты на рубль товарной продукции;

себестоимость отдельных изделий;

отдельные статьи затрат;

затраты по центрам ответственности.

Основными задачами анализа затрат в коммерческих организациях являются:

оценка динамики важнейших показателей себестоимости продукции (работ, услуг);

оценка обоснованности и напряжённости плана по себестоимости продукции (работ, услуг);

определение факторов, повлиявших на динамику показателей себестоимости продукции (работ, услуг);

определение величин, мест, причин и виновников возникновения отклонений фактических затрат от плановых;

оценка динамики и выполнения плана по себестоимости продукции (работ, услуг) в разрезе элементов и статей затрат;

изыскание резервов снижения себестоимости продукции (работ, услуг) и др.

В практической деятельности руководителя любой организации и предприятия приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объёма и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности – полностью покрывают его расходы.

Мощным инструментом логистов в определении точки безубыточности служит методика анализа взаимосвязи «затраты – объём - прибыль» (Cost – Volume – Profit; СМЗ - анализ).

Этот вид анализа – одно из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятия выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объёмом реализации, минимизировать предпринимательский риск.

Ключевыми элементами CVP – анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), эффект операционного рычага и запас финансовой прочности.

Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и суммой её произведённой себестоимости.

Запас финансовой прочности – это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

![]()

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от продажи или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

![]()

Критическая цена – цена, при превышении которой предприятие будет убыточным.

![]()

Постоянные затраты – затраты, величина которых не изменяется при изменении объёма производства.

Переменные затраты – затраты, величина которых изменяется вместе с изменением объёма производства.

Более подробно мы можем рассмотреть это на примере предприятия ОАО "Молоко"

Нужно рассчитать фактическую прибыль, критический объем продаж изделий в стоимостном выражении. Обосновать какое из двух видов изделий является наиболее выгодным для производства.

Таблица 2.3.1

Показатели готовой продукции

| Показатели | Молоко | Йогурт | Итого |

| Объем продаж, шт. | 50 | 50 | Х |

| Цена за ед., руб. | 40 | 25 | Х |

| Переменные затраты на ед. | 30 | 20 |

|

| Постоянные затраты всего, тыс. руб. | Х | Х | 70 |

В ходе маржинального анализа необходимо определить производство какого из 2-х изделий является наиболее выгодным для предприятия.

По исходным данным таблицы видно, что переменные затраты распределяются по каждому изделию, а постоянные затраты даны общей суммой. Поэтому необходимо распределить постоянные затраты между изделиями в соответствии с долей каждого вида продукции в общем объёме продаж.

Для этого определяется выручка от продажи изделий:

ВР1 = 40 * 50 = 2000 руб.

ВР2 = 25 * 50 = 1250 руб.

ВР = 2000 + 1250 = 3250 руб.

Затем рассчитывается удельный вес каждого вида изделия в общем объеме продаж:

УД1 = 2000 / 3250 * 100% = 61,5%

УД2 = 1250 / 3250 * 100% = 38,5%

Постоянные затраты, распределенные по каждому виду изделий:

Ипост 1 = 70 * 61,5% / 100% = 43,05 руб.

Ипост 2 = 70 * 38,5% / 100% = 26,95 руб.

Затем необходимо для каждого вида изделий рассчитать маржинальный доход, критический объём продаж.

Переменные затраты:

Ипер 1 = 30 * 50 = 1500 руб.

Ипер 2 = 20 * 50 = 1000 руб.

Маржинальный доход:

МД1 = 2000 – 1500 = 500 руб.

МД2 = 1250 – 1000 = 250 тыс. руб.

Прибыль от реализации:

П1 = 500 – 43,05 = 456,95 руб.

П2 = 250 – 26,95 = 223,05 руб.

На основе произведенных расчетов можно сделать вывод о том, что предприятию ОАО "Молоко" наиболее выгодно производить Изделие 1, т.к. прибыль от реализации Изделия 1 (456,95 руб.) выше, чем от реализации Изделия 2 (223,05 руб.), маржинальный доход Изделия 1 (500 руб.) также превышает маржинальный доход Изделия 2 (250 руб.).

ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ПЛАНИРОВАНИЯ ПЕРЕВОЗОК ГРУЗА НА ПРЕДПРИЯТИИ ОАО "МОЛОКО"

3.1 Организация и этапы планирования перевозок груза

Организация работы внутреннего транспорта включает выбор системы планирования перевозок, осуществление соответствующих подготовительных работ, установление определенного порядка работы транспортных средств и выполнения погрузо-разгрузочных работ.

Основной задачей планирования грузовых перевозок является установление предстоящих объемов, структуры и направлений. От размеров перевозок зависят объем работы подвижного состава, эксплуатационные расходы и доходы дорог, а также контингент. Структура перевозок грузов и грузооборота обуславливает потребность в вагонах разных типов и размеры поставки нового подвижного состава. Правильно составленный план перевозок является важнейшим условием высокого качества всего транспортного плана. Поэтому на основе плана перевозок определяются, по существу, показатели всех остальных разделов, т.е. плана работы подвижного состава, плана эксплуатационных расходов, плана по труду, плана материально-технического обеспечения и т.д.

Планирование позволяетпредвидеть перспективу развития системы перевозок грузов при распределении продукции на будущее;

более рационально распределять и использовать ресурсы предприятия при осуществлении поставок конечным потребителям;

повышать качество транспортных услуг в соответствии с конъюнктурой рынка;

обеспечивать устойчивость бизнеса и избегать риска банкротства;

эффективно проводить инновационную политику на предприятии;

повышать эффективность использования автотранспорта и улучшать финансовое состояние предприятия;

обеспечивать координацию действий поставщика и потребителя при осуществлении перевозок;

совершенствовать контроль за ходом транспортировки грузов.

В настоящее время предприятия применяют две разновидности системы планирования перевозок: по стандартным расписаниям и по заявкам.

Первая разновидность применяется при достаточно мощных и стабильных грузопотоках, вторая - при эпизодической потребности в транспортных средствах. При работе транспорта по стандартным расписаниям выявляются рациональные маршруты, разрабатываются стандартные графики движения транспортных средств, определяются порядок выполнения погрузо-разгрузочных работ, техническое оснащение мест погрузки и выгрузки.

Для перевозки грузов применяются следующие виды маршрутов: маятниковые, веерные, кольцевые.

При маятниковом маршруте транспортное средство осуществляет перевозку грузов между двумя определенными пунктами. При веерном маршруте - перевозка грузов осуществляется из нескольких пунктов в один или из одного пункта в несколько. При последовательном обслуживании транспортным средством в течение цикла нескольких пунктов отправления и получения грузов применяется кольцевой маршрут. Выбор того или иного маршрута обосновывается экономическими расчетами. Графиком работы транспортных средств определяется порядок выполнения погрузо-разгрузочных работ.

При разработке графика работы транспортных средств предусматривают выполнение подготовительных работ:

порядок обеспечения тарой;

- оснащение пунктов приемки и отправления грузов средствами механизации;

- логистический материальный грузооборот транспорт

- закрепление за маршрутами транспортных средств и водителей.

- технико-экономическое планирование;

- календарное планирование;

- диспетчирование.

3.2 Предложения для улучшения перевозки груза

Каждое транспортное предприятие стремится повысить эффективность грузоперевозок и как можно более рентабельно использовать имеющиеся транспортные средства. Что же вкладывается в понятие эффективность перевозок? Если выразить своим словами, то это оказание максимально качественных услуг по транспортировке грузов с минимальными затратами в короткие временные сроки. Уложиться во все указанные условия не всегда представляется возможным в практической деятельности. В связи с чем, необходим поиск оптимального соотношения качественных характеристик, стоимости и времени. Только в таком случае можно добиться максимальной эффективности.

Для достижения максимальной эффективности грузоперевозок и применения транспортных средств требуется выполнение ряда необходимых мероприятий:

В первую очередь я считаю, это зависит от выбора оптимального маршрута. Это не говорит, что маршрут обязательно должен проходить по кратчайшему пути, особенно если применяются мультимодальные перевозки.

Также, по моему мнению, необходимо обращать самое пристальное внимание на составление сопроводительных документов, чтобы они не стали причиной задержек из-за неправильно оформленной какой-либо бумажки.

И, конечно, выбор подходящего транспорта, который бы соответствовал массе и объему перевозимого груза. Этим экономятся затраты на топливо.

вместо множества малотоннажных автомобилей используйте несколько большегрузных единиц техники.

для приобретения горюче-смазочных материалов выделяйте лимитированные суммы. То есть, ровно столько, сколько необходимо для транспортировки груза, чтобы у водителя не было искушения продавать или сливать топливо;

не отправляйте в рейс полупустую машину. Используйте варианты догруза товара или ищите попутные грузы. Клиенты с радостью сэкономят на такой доставке деньги, вам принесут прибыль, а заодно и повысят рентабельность грузоперевозки;

для того чтобы автомобиль не простаивал на погрузке несколько часов, можно приобрести погрузчик. Для этого не нужно покупать новую технику. Можно купить подержанный погрузчик или взять его в аренду. Количество сэкономленных часов обязательно отразится на снижении затрат;

поощряйте тех сотрудников, которые оптимизируют процесс грузоперевозок и стремятся всячески снизить затраты. Размер премии несравним с тем, насколько больше вы получите клиентов благодаря снижению себестоимости грузоперевозок.

Проведите ревизию первичной документации (чеки, накладные, командировочные расходы все относятся к первичным документам). Сравните затраты на топливо по каждой машине вашего автопарка. Может быть, в ходе этого процесса у вас возникнут вопросы к ряду водителей.

Немаловажное значение в повышении эффективности грузоперевозок имеет уровень квалификации персонала. Не секрет, что чем большим опытом обладают сотрудники, тем ниже будут транспортные расходы. Грамотные специалисты могут оптимизировать маршрут доставки с учетом всех пожеланий заказчика.

Опытный водитель увереннее чувствует себя на дороге и вероятность гарантированной доставки в разы выше, чем у начинающего. Поэтому не стоит экономить на персонале.

Западные фирмы, занимающиеся транспортными грузоперевозками, уже не одно десятилетие ведут внедрение в свою деятельность методов и открытий современной логистики таких как:

совершенствования законодательной и нормативно-правовой баз в данной сфере. Это позволит сделать такие процедуры как транспортно-таможенное оформление более оперативными, а также обеспечит оптимальные сквозные тарифы ставок транспортных грузоперевозок.

внесение кардинальных изменений в терминальные технологии и техническую базу транспортных грузоперевозок.

Для повышения безопасности транспортировки грузов необходимо обеспечить контролирующие органы всей важной информацией о движении транспорта в режиме онлайн, о событиях на трассе, которые могут серьезно повлиять на процесс грузоперевозки.

Во многих европейских странах в настоящее время созданы центры сервиса и логистики, некоторые из них уже успешно функционируют. Новая техника для перевозки грузов предоставляется децентрализованно. Наряду с мелкими комплексами для классических смешанных перевозок появились их новые формы, в частности система ACTS для перевозки обменных кузовов, имеющих автомобильную ходовую часть. Таким способом оказалось возможным привлечь грузоотправителей, не имеющих собственных подъездных путей. В некоторых случаях пришлось отказаться от эксплуатации существующих подъездных путей и перейти на экономически более выгодную транспортную цепочку системы ACTS.

Российским компаниям для повышения конкурентоспособности и совершенствования своей деятельности необходимо более активно перенимать этот опыт.

Конечно, все вышеуказанное является только общими способами повышения эффективности грузоперевозок, но непременными условиями ее достижения. Кроме того, у каждого транспортного предприятия имеются свои выработанные инструменты по улучшению рентабельности перевозки грузов.

Выводы и предложения

ОАО «Молоко» г. Шахунья – предприятие с многолетней историей, начавшее свою деятельность в 1971 г. ![]()

Главной целью хозяйства является производство запланированных видов продукции, и получение максимальной прибыли.

Основными задачами производственной деятельности ОАО «Молоко» являются:

удовлетворение материальных и культурных потребностей работников.

удовлетворение материальных потребностей населения в продуктах питания.

Для того чтобы повысить производство а следовательно и сбыт молочной продукции предприятию ОАО "Молоко" необходимо создать следующие условия:

применение современного оборудования;

наличие холодильных установок;

закупка эффективных дезинфицирующих средств;

организация современной системы и технологии контроля;

Грузоперевозки – это неотъемлемая часть развития любого бизнеса. Успех предприятия во многом зависит от налаженной системы доставки продукции.

Анализ эффективности расчета затрат позволит предприятию увеличить собственную прибыль и выглядеть на рынке выигрышно по отношению к конкурентам.

Правильно составленный план перевозок является важнейшим условием высокого качества всего транспортного плана.

Список использованной литературы

1. Винников, В.В. Логистика на водном транспорте: Учебное пособие / В.В. Винников, Е.Д. Быкова, С.В. Виников. - Рн/Д: Феникс, 2013 г.

2. Курганов, В.М. Логистика. Транспорт и склад в цепи поставок товаров.: Учебно-практическое пособие / В.М. Курганов. - М.: Книжный мир, 2015 г.

3. Левиков, Г.А. Логистика, транспорт и экспедирование: Краткий словарь-справочник / Г.А. Левиков. - М.: ТрансЛит, 2016 г.

4. Левиков, Г.А. Логистика, транспорт и экспедирование / Г.А. Левиков. - М.: ТрансЛит, 2015 г.

5. Левиков, Г.А. Логистика, транспорт и экспедирование. Краткий словарь-справочник / Г.А. Левиков. - Вологда: Инфра-Инженерия, 2014 г.

6. Миротин, Л.Б. Логистика в автомобильном транспорте / Л.Б. Миротин. - Вологда: Инфра-Инженерия, 2015 г.

7. Миротин, Л.Б. Транспортная логистика: Учебник для вузов / Л.Б. Миротин, А.С. Балалаев, В.А. Гудков и др. - М.: РиС, 2014 г.

8. Неруш, Ю.М. Транспортная логистика: Учебник для академического бакалавриата / Ю.М. Неруш, С.В. Саркисов. - Люберцы: Юрайт, 2016.

9. Саркисов, С.В Логистика и транспортное обеспечение ВЭД: Учебник / С.В Саркисов. - М.: ВАВТ, 2015.

10. Семейкин, А.Н. Логистика "Основные правила упаковывания, маркировки, транспортирования и хранения промышленных груз / А.Н. Семейкин. - М.: ТД Металлов, 2014.

11. Инвестиции на автомобильном транспорте; Финансы и статистика - , 2015 г..

12. Алексеева И. М., Ганченко О. И., Петрова Е. В. Статистика автомобильного транспорта; Экзамен - Москва, 2015 г.

13. Паршина Р. Н. Логистика транссибирских контейнерных перевозок; ВИНИТИ РАН - Москва, 2016.

14. Пеньшин Н. В., Бычков В. П. Государственное регулирование автотранспортной деятельности в регионе. 2014 г.

15. Кальченко A.Г. Основы логистики: Учеб. пособие. - М .: Т-во "Знание", КОО, 2015 г.

16. Курбатова Т.Я., Лебедев К.А. Курс лекций по предмету “Логистика”, 2015 г.

17. Транспортная логистика. Учебное пособие под редакцией Миртина Л. Б. М.: 2015 г.

18. Янчеленко В.А. Лекции по дисциплине транспортная логистика. СПб.: СЗПИ, 2015 г.

19. Гончаров П.П. и др. Основы логистики: Учебное пособие.2014 г.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ