Россия, Нальчик

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2024 17:14

Кудаева Анета Анатольевна

Преподаватель учетно-экономических дисциплин

Местоположение

Анализ соотношения “затраты — объем — прибыль”, определение маржинального дохода

Категория:

Экономика

24.04.2020 14:32

Просмотр содержимого документа

«Анализ соотношения “затраты — объем — прибыль”, определение маржинального дохода»

Анализ соотношения “затраты — объем — прибыль”, определение маржинального дохода

В целях принятия оперативных и эффективных управленческих решений в своей практической деятельности менеджеры используют анализ соотношения “затраты — объем — прибыль” (Cost — Volume — Profit; CVP-анализ). Он помогает менеджерам прогнозировать величину прибыли, ее изменение по сравнению с существующим уровнем и на основе этой информации принимать управленческие решения по выбору стратегии деятельности организации.

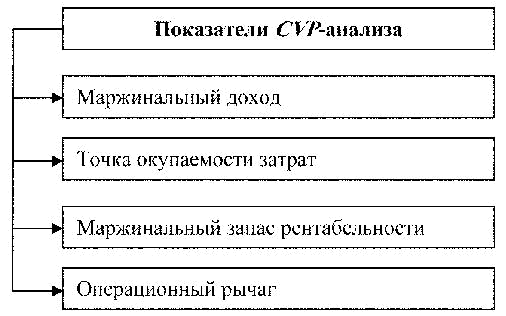

Методика CVP-анализа включает определение нескольких показателей (рис.).

Рис. Показатели CVP-анализа

При проведении CVP-анализа широко используются такие показатели, как средняя величина маржинального дохода и норма маржинального дохода.

Средняя величина маржинального дохода рассчитывается путем деления суммы маржинального дохода на количество выпущенной продукции. Она отражает вклад единицы изделия в покрытие постоянных затрат.

Норма маржинального дохода рассчитывается путем деления суммы маржинального дохода на сумму выручки от продажи продукции. Она показывает долю маржинального дохода в выручке от продажи, или (для отдельного изделия) долю средней величины маржинального дохода в цене товара.

Пример

| 1. | Объем выпуска, шт. | 500 |

| 2. | Выручка от продаж, руб. | 375 000 |

| 3. | Переменные затраты, руб. | 250 000 |

| 4. | Маржинальный доход (стр. 2 – стр. 3), руб. | 125 000 |

| 5. | Постоянные затраты, руб. | 80 000 |

| 6. | Прибыль (стр. 4 – стр. 5), руб. | 45 000 |

| 7. | Средняя величина маржинального дохода (стр. 4 : стр. 1), руб. / шт. | 250 |

| 8. | Норма маржинального дохода (стр. 4 : стр. 2) | 0,33 |

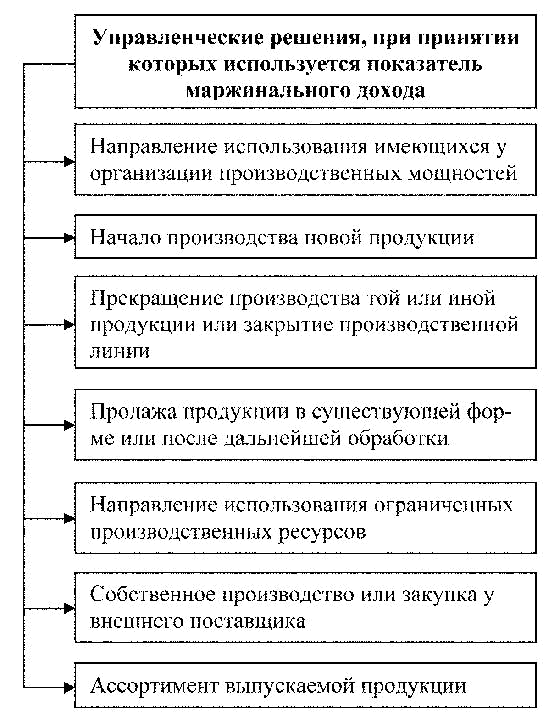

Маржинальный анализ является важнейшим инструментом внутрихозяйственного планирования и принятия многих управленческих решений (рис.).

Рис. Виды управленческих решений, принимаемых с использованием показателя маржинального дохода

Как видно, с использованием показателя маржинального дохода решаются вопросы, связанные с производственными затратами и формированием величины прибыли организации.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!