Российская Федерация,

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 29.05.2024 23:28

Котова Марина Юрьевна

Преподаватель специальных дисциплин

Местоположение

Специализация

Денежно-кредитная политика. Банки, банковская система.

Категория:

Экономика

01.11.2023 23:41

Просмотр содержимого документа

«Денежно-кредитная политика. Банки, банковская система.»

Денежно-кредитная политика. Банки, банковская система.

План лекции

- Понятие , задачи и инструменты денежно- кредитной политики

- Банки и банковская система

- Понятие и сущность кредита.

- Формы кредита

- Учетная ставка Центрального банка РФ.

1. Понятие , задачи и инструменты денежно- кредитной политики

Денежно-кредитная политика - это механизм направленный на оптимальный объем денежного предложения, в целях стабилизации производства, занятости и уровня цен.

Цель денежно-кредитной политики заключается в воздействии на величину денежной массы и условия получения кредита для оказания помощи экономике в достижении уровня производства, соответствующего полной занятости при отсутствии (или минимальном уровне) инфляции .

Задачи денежно-кредитной политики:

- достижение баланса товарно - денежной массы;

- регулирование темпов экономического роста;

- сдерживание инфляции.

Инструменты денежно - кредитной политики:

- операции на открытом рынке;

- изменение нормы обязательных резервов;

- политика учетной ставки.

Кредитная система – это комплекс кредитно-финансовых учреждений, аккумулирующих (объединяющих) временно свободные деньги в целях использования их в виде кредита нуждающимися фирмами на условиях срочности, возвратности, платности.

Кредитная система

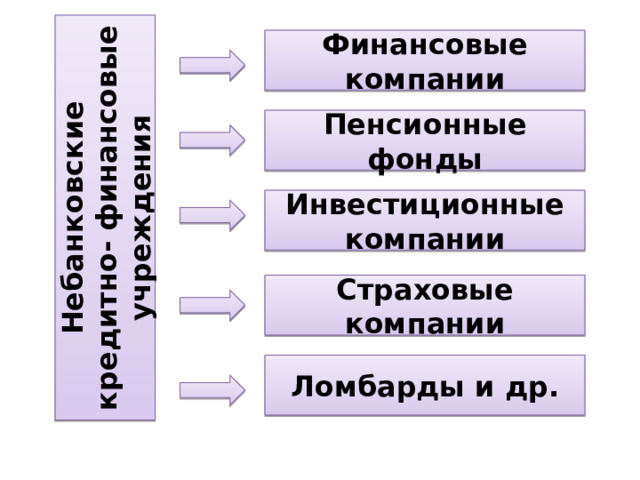

Небанковские кредитно-финансовые учреждения

Банковская система

2. Банки и банковская система

Основы банковского дела были заложены в Древней Греции и Древнем Риме, где появились «менялы» – люди, которые промышляли обменом денег разного достоинства и разных стран на деньги своей страны.

Одновременно многие менялы давали деньги в долг под проценты, т. е. становились ростовщиками. Сегодня эту операцию называют кредитованием.

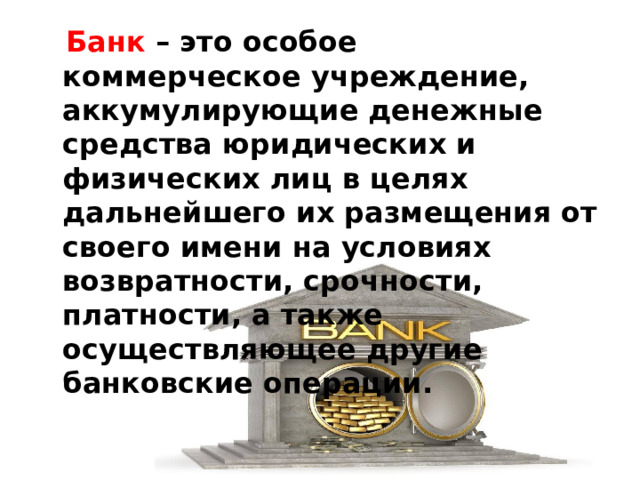

Банк – это особое коммерческое учреждение, аккумулирующие денежные средства юридических и физических лиц в целях дальнейшего их размещения от своего имени на условиях возвратности, срочности, платности, а также осуществляющее другие банковские операции.

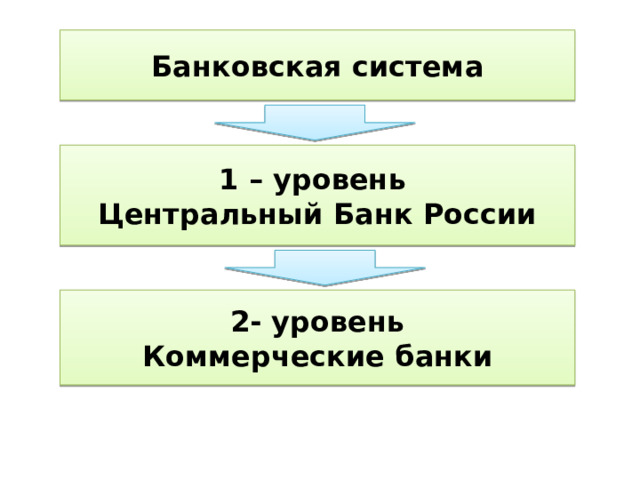

Банковская система

1 – уровень

Центральный Банк России

2- уровень

Коммерческие банки

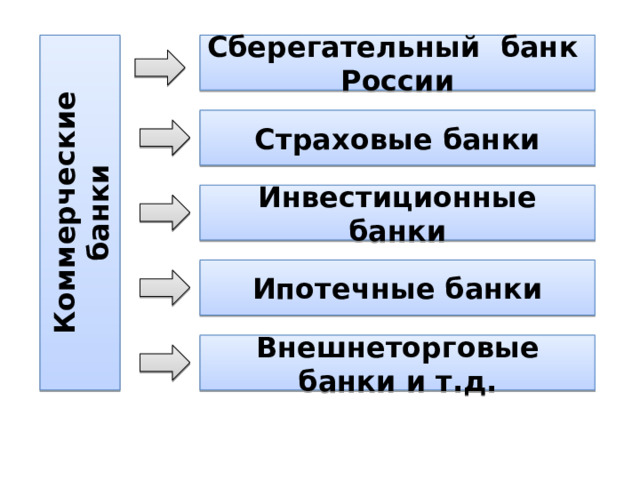

Сберегательный банк России

Коммерческие банки

Страховые банки

Инвестиционные банки

Ипотечные банки

Внешнеторговые банки и т.д.

Небанковские кредитно- финансовые учреждения

Финансовые компании

Пенсионные фонды

Инвестиционные компании

Страховые компании

Ломбарды и др.

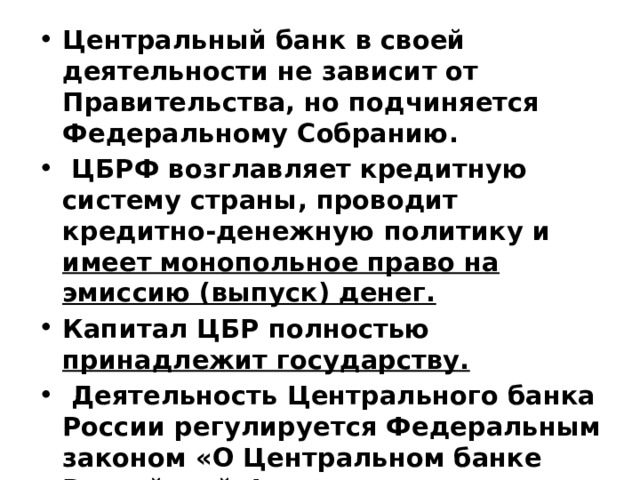

Центральный банк Российской Федерации (ЦБРФ) – главное звено банковской системы страны, выполняющие только ему присущие функции.

- Центральный банк в своей деятельности не зависит от Правительства, но подчиняется Федеральному Собранию.

- ЦБРФ возглавляет кредитную систему страны, проводит кредитно-денежную политику и имеет монопольное право на эмиссию (выпуск) денег.

- Капитал ЦБР полностью принадлежит государству.

- Деятельность Центрального банка России регулируется Федеральным законом «О Центральном банке Российской Федерации

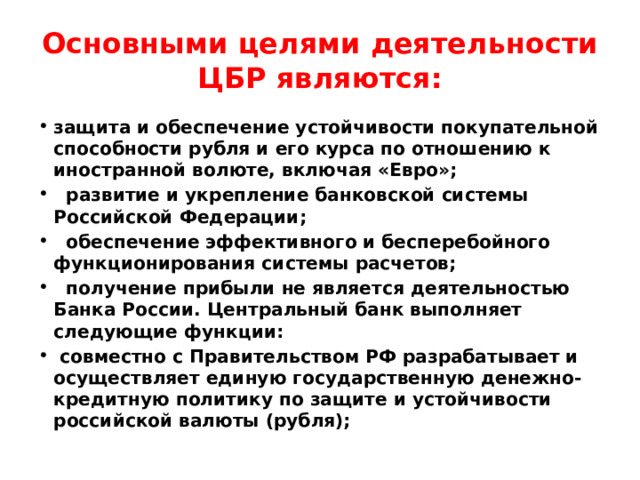

Основными целями деятельности ЦБР являются:

- защита и обеспечение устойчивости покупательной способности рубля и его курса по отношению к иностранной волюте, включая «Евро»;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение эффективного и бесперебойного функционирования системы расчетов;

- получение прибыли не является деятельностью Банка России. Центральный банк выполняет следующие функции:

- совместно с Правительством РФ разрабатывает и осуществляет единую государственную денежно-кредитную политику по защите и устойчивости российской валюты (рубля);

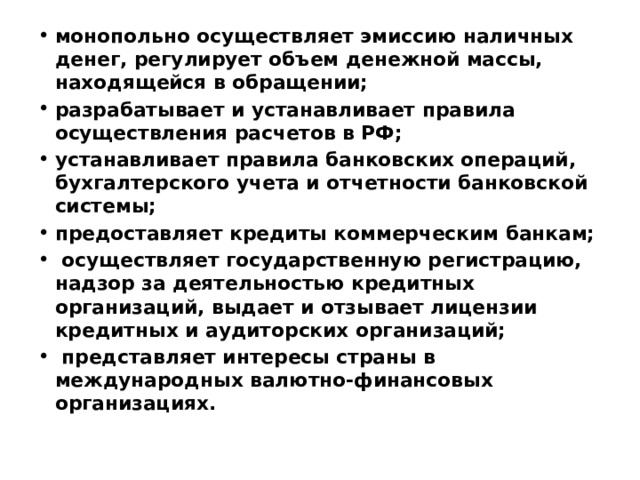

- монопольно осуществляет эмиссию наличных денег, регулирует объем денежной массы, находящейся в обращении;

- разрабатывает и устанавливает правила осуществления расчетов в РФ;

- устанавливает правила банковских операций, бухгалтерского учета и отчетности банковской системы;

- предоставляет кредиты коммерческим банкам;

- осуществляет государственную регистрацию, надзор за деятельностью кредитных организаций, выдает и отзывает лицензии кредитных и аудиторских организаций;

- представляет интересы страны в международных валютно-финансовых организациях.

Главная задача ЦБ – регулирование денежной политики, контроль над деятельностью коммерческих банков.

Коммерческие банки (КБ) предназначены для привлечения средств и размещения их от своего имени на условиях возвратности, срочности и платности.

Основная задача КБ – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Характерная особенность КБ – получение прибыли.

Прибыль банков – это разница между процентом по вкладам и процентом по ссудам.

Операции коммерческих банков

- Пассивные операции – это привлечение денежных средств для формирования ресурсов банка.

- Активные операции заключаются в размещении средств в целях получения прибыли.

3. Понятие и сущность кредита.

Кредит – это сделка, договор между юридическими лицами или между юридическими и физическими лицами.

Принципы кредитования

- Платность

- Срочность

- Возвратность

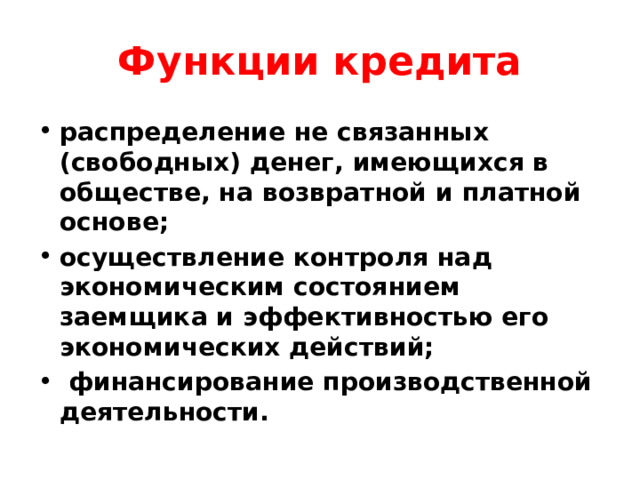

Функции кредита

- распределение не связанных (свободных) денег, имеющихся в обществе, на возвратной и платной основе;

- осуществление контроля над экономическим состоянием заемщика и эффективностью его экономических действий;

- финансирование производственной деятельности.

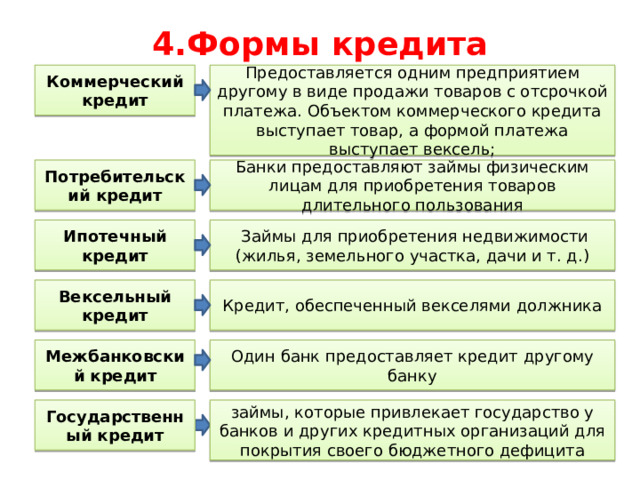

4.Формы кредита

Коммерческий кредит

Предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа. Объектом коммерческого кредита выступает товар, а формой платежа выступает вексель;

Банки предоставляют займы физическим лицам для приобретения товаров длительного пользования

Потребительский кредит

Займы для приобретения недвижимости (жилья, земельного участка, дачи и т. д.)

Ипотечный кредит

Кредит, обеспеченный векселями должника

Вексельный кредит

Межбанковский кредит

Один банк предоставляет кредит другому банку

Государственный кредит

займы, которые привлекает государство у банков и других кредитных организаций для покрытия своего бюджетного дефицита

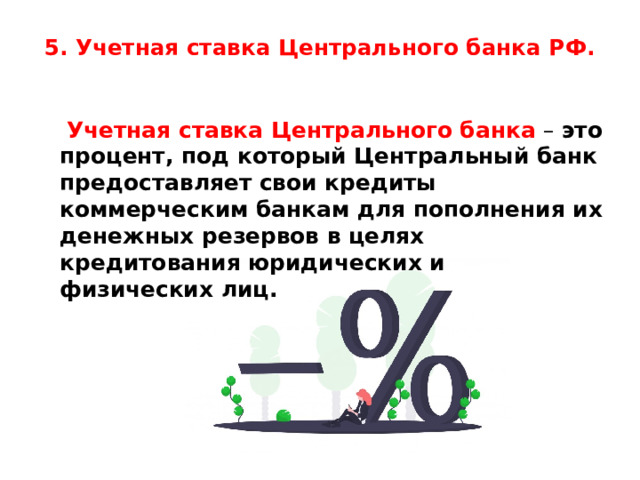

5. Учетная ставка Центрального банка РФ.

Учетная ставка Центрального банка – это процент, под который Центральный банк предоставляет свои кредиты коммерческим банкам для пополнения их денежных резервов в целях кредитования юридических и физических лиц.

- Для сокращения денежных расходов и снижения темпов инфляции государство принимает решение о повышении учетной ставки для кредитов коммерческим банкам, одновременно сокращает покупку ценных бумаг и увеличивает нормы резервов. Последние, в свою очередь, повышают процентную ставку при выдаче кредита промышленности, что снижает спрос на деньги, и денежная масса уменьшается.

Если денег в обращении недостаточно и ощущается дефицит в совокупных расходах, государство принимает решение о снижении учетной ставки для кредитов коммерческим банкам. Спрос на кредиты возрастает, денежная масса в обращении увеличивается.

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ