Россия, Городовиковск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.04.2023 09:41

Намрова Евгения Савровна

Преподаватель экономических дисциплин

35 лет

Местоположение

Специализация

Дипломная работа " Учет и анализ основных средств"

Категория:

Экономика

25.10.2018 09:42

Просмотр содержимого документа

«Дипломная работа " Учет и анализ основных средств"»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЛМЫКИЯ

Бюджетное профессиональное образовательное учреждение Республики Калмыкия «МНОГОПРОФИЛЬНЫЙ КОЛЛЕДЖ»

|

| ДОПУЩЕНА К ЗАЩИТЕ Зам. директора по УВР __________ Ломакина О.А. «____» _________ 20__ г. |

| Выпускная квалификационная работа Тема: Учет и анализ основных средств |

| Выполнила студентка 3 курса очной формы обучения | __________ Романко К.В._____ |

| специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) | подпись, Фамилия, Инициалы |

|

|

|

| Руководитель работы: ____________ | _________ Намрова Е.С.___ |

| подпись | Дата, Фамилия, Инициалы |

Городовиковск, 2017

СОДЕРЖАНИЕВведение 3

Глава 1. Теоретические аспекты бухгалтерского учёта основных средств в российской федерации. 5

1.1. Понятие основных средств, классификация и их оценка 5

1.2 Нормативно-правовое регулирование бухгалтерского учёта основных средств 18

1.3 Документальное оформление наличия и движения основных средств 21

Глава 2. Бухгалтерский учет наличия и движения основных средств на примере СПК «Новый» 27

2.1 Краткая технико-экономическая характеристика СПК «Новый» 27

2.2 Оформление первичными документами операций по бухгалтерскому учету основных средств СПК «Новый» 31

2.3 Бухгалтерский учет наличия и движения основных средств в СПК «Новый» 33

Глава 3. Анализ движения основный средств на примере СПК «Новый» Городовиковского района. 38

3.1 Цель, задачи, направления анализа основных средств СПК «Новый» 38

3.2. Анализ состава, структуры и движения основных средств в СПК «Новый» 43

3.3 Направления повышения технического состояния и обеспеченности основных средств в СПК «Новый» 50

Заключение 54

Список использованных источников 57

Приложение 1 61

ПРИЛОЖЕНИЕ 2 62

Приложение 3 63

Приложение 4 65

ПРИЛОЖЕНИЕ 5 66

Приложение 6 68

ПРИЛОЖЕНИЕ 7 70

В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств. Этот раздел бухгалтерского учета очень широк и охватывает массу информации и большой круг законодательных актов, с которыми я получила возможность ознакомиться в процессе написания дипломной работы.

Актуальность работы состоит в том, что неотъемлемым условием осуществления хозяйственной деятельности является обеспечение организации, наряду с материальными, трудовыми, финансовыми ресурсами, необходимыми объектами основных средств.

Бухгалтерский учет основных средств – очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

Главные задачи бухгалтерского учета основных средств:

контроль за наличием и сохранностью основных средств с момента приобретения их и до момента выбытия;

контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств;

контроль за эффективным использованием основных средств по времени и мощности; получение данных для составления отчетности о наличии и движении основных средств.

Эти задачи решают с помощью регистров бухгалтерского учёта и обеспечения правильной организации учета наличия и движения основных средств, ежемесячных расчетов амортизации основных средств и учета затрат по их ремонту.

В условиях жесткой конкуренции и постоянно меняющейся рыночной конъюнктуры предприятию приходится постоянно лавировать и перестраивать свое производство на более выгодные ниши рынка. А значит, возникает необходимость в приобретении нового современного оборудования, внедрения усовершенствованных технологий для производства качественной, необходимой потребителю продукции.

С улучшением использования основных производственных средств обеспечивается увеличение объема производства без дополнительных капитальных вложений; ускоренное обновление средств труда, что сокращает возможность морального износа оборудования и способствует техническому прогрессу в отрасли; снижение себестоимости продукции за счет амортизационных отчислений в расчете на единицу продукции.

Этими причинами подтверждается актуальность выбранной темы дипломной работы.

Целью дипломной работы явилось изучение и обобщение практического опыта организации бухгалтерского учёта и анализа основных средств в СПК «Новый» Городовиковского района.

Для достижения поставленной цели были решены следующие задачи:

изучены теоретические положения бухгалтерского учёта основных средств;

охарактеризована финансово-хозяйственная деятельность СПК «Новый»;

рассмотрены особенности бухгалтерского учёта основных средств в СПК «Новый»;

проведен анализ эффективности использования основных средств;

выявлены недостатки в ведении бухгалтерского учёта основных средств и выработаны предложения по совершенствованию методики их учёта в СПК «Новый».

Объектом исследования является СПК «Новый»

Предмет исследования является общие методики анализа основных средств.

Глава 1. Теоретические аспекты бухгалтерского учёта основных средств в российской федерации.Понятие основных средств, классификация и их оценка

Для получения прибыли из любой деятельности компании, роста производства, предприятие должно владеть основным и оборотным средствами, которые переносят в процессе производства свою стоимость на стоимость готовой продукции, оказанных услуг или выполненных работ.

Основной капитал – средства труда, ими могут быть оборудование, сооружения, здания, служат в течение ряда периодов производства, сохраняя свою натуральную форму.

Оборотный капитал – это предметы труда и рабочая сила, не сохраняет свою натуральную форму. Используется один производственный цикл.

В теории бухгалтерского учета основным средствам дается следующее определение: основные средства – это средства, которые используются в процессе производства многократно, при этом не меняют свою натурально-вещественную форму, постепенно изнашиваются и переносят свою стоимость на производимую продукцию частями через амортизационные отчисления (здания, сооружения, оборудование, передаточные устройства, хозяйственный инвентарь).

Рассмотрим понятия основных средств, с точки зрения различных авторов: В. П. Астахов даёт следующее определение: «Основные средства – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течении периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев». [1.с.281]

Б. А. Разбeйрг утверждает: «Основные средства – длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации». [2.с.213]

Мескон Мaйк в своём словаре даёт следующее утверждение: «Основные средства – средства труда (здания, сооружения, оборудование и т.п.), участвующие в производстве длительное время и постепенно переносящие свою стоимость на продукцию предприятия». [3.c.669]

При управлении организацией в течение периода, превышающего 12 месяцев, при производстве продукции, выполнении работ либо оказании услуг предприятием используется определенная часть имущества, которая также составляет основные средства предприятия.

Согласно пункту, первому Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 актив принимается организацией к бухгалтерскому учёту в качестве основных средств, если одновременно выполняются следующие условия: [4.c.5]

а) не предназначен для перепродажи;

б) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

в) срок полезного использования в течении длительного времени, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

г) экономически выгодны и способные приносить доход в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. [5.c.105]

Итак, исходя из этого можно дать общее определение основным средствам. Основными средствами является основная часть имущества организации, используемая как средства труда при производстве продукции, выполнении работ или оказании услуг свыше 12 месяцев или одного операционного цикла.

Основные средства – это имущества, которые используются в качестве средств труда, к которым может относится: здания, сооружения, транспортные средства, машины, инструмент, оборудование, приборы и устройства, вычислительная техника, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В перечень основных средств входит такие объекты, как капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (полезные ископаемые, недра, вода, и другие природные ресурсы).

В пункте 1 ст. 257 HК РФ основными средствами в случае налогообложения прибыли организации признает часть амортизируемого имущества организации, которая используется как средства труда для производства и реализации товаров, выполнения работ, оказания услуг, управления организацией. [6.c.2] В налоговом учете основные средства подразделяются:

амортизируемые:

подлежащие амортизации;

не подлежащие амортизации;

не амортизируемые

. Основные средства, которые относятся к амортизируемому имуществу, должны отвечать признакам п.1 ст.256 НК РФ, а именно:

– имущество должно находиться в собственности организации, в оперативном управлении или хозяйственном ведении (возможны исключения, непосредственно предусмотренные НК РФ);

– имущество должно использоваться для извлечения дохода;

– стоимость имущества должна погашаться путем начисления амортизации;

– срок полезного использования имущества должен быть свыше 12 месяцев;

– первоначальная стоимость имущества должна быть больше 40 000 руб.

Как и все объекты учёта, основные средства в бухгалтерском учёте отражают в денежной оценке.

Инвентарный объект – это единица бухгалтерского учета основных средств.

Для обеспечения контроля за сохранностью основных средств каждом инвентарному объекту присваивается соответствующий инвентарный номер, который проставляется на объектах и в первичных документах и сохраняется в течение всего периода эксплуатации объекта. [7.c.2]

Обычно присвоенный инвентарный номер наносится на объект основных средств краской или к нему прикрепляется металлический жетон с выбитым номером. Инвентарный номер сохраняется в течение всего срока нахождения объекта основных средств в данной организации.

Не рекомендуется присваивать инвентарный номер выбывшего основного средства объектам, вновь принятым к бухгалтерскому учету в течение пяти лет по окончании года выбытия. Поскольку гл.25 НК РФ не дает определения единицы учета основных средств для целей налогообложения, то следует обратиться к п.1 ст.11 НК РФ.

В соответствии с данной нормой институты, понятия и термины других отраслей законодательства (семейного, трудового и т.д.), которые используются в НК РФ, используются в том значении, в котором они используются в этих отраслях (если иное не предусмотрено НК РФ).

Таким образом, учет основных средств в налоговом учете ведется также как и в бухгалтерском учете, по инвентарным объектам. [8.c.3]

В соответствии с пунктом 6 ПБУ 6/01 инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. [9.c.4]

В случае наличия у одного объекта основных средств нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Инвентарные номера выбывших инвентарных объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учёту объектам в течении 5 лет по окончании года выбытия.

Если стоимость объекта основных средств не превышает 40 000 руб. за единицу, то его учитывают в составе материалов, для чего к счёту 10 «Материалы» открыт субсчёт «Инвентарь и хозяйственные принадлежности». Возможно, установить и меньшую стоимостную границу, отразив это в учётной политике.

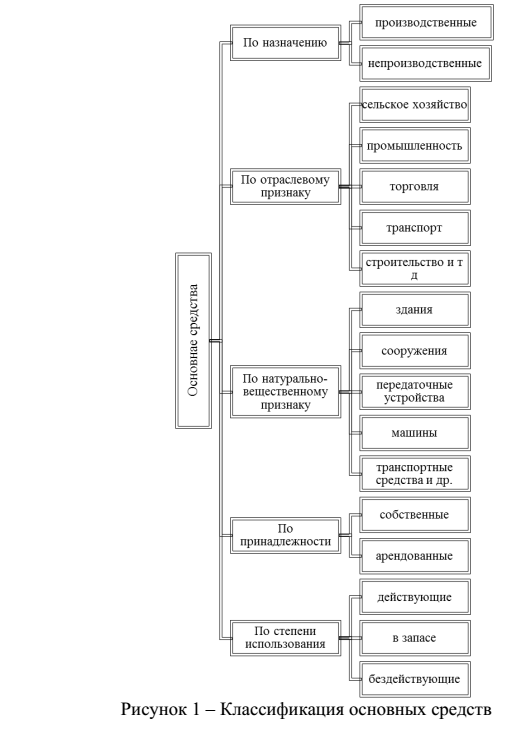

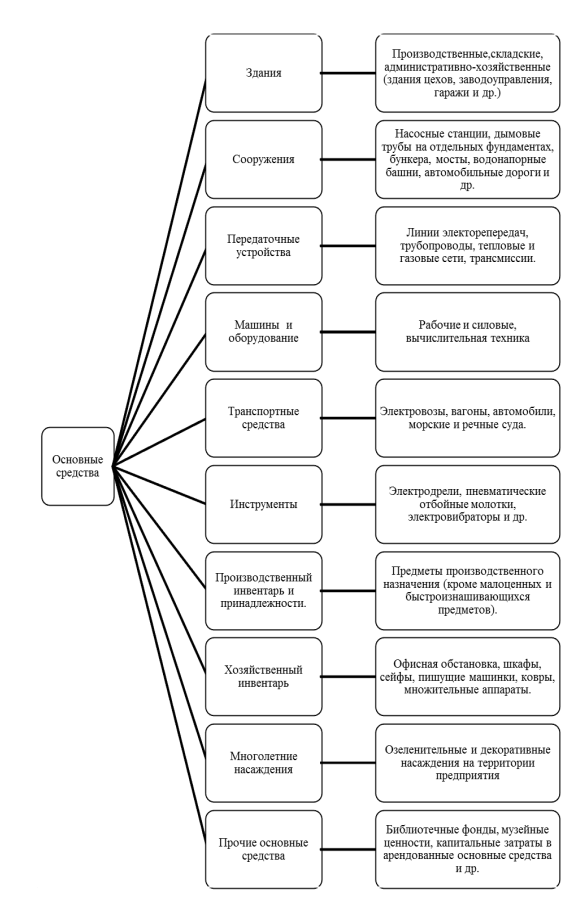

Общероссийский классификатор основных средств Российской Федерации содержит огромное количество видов основных средств. Их можно представить в схеме следующего вида, которая показана на рисунке 1.

Классификация основных средств по отраслевому признаку:

торговля,

транспорт,

сельское хозяйство,

промышленность

и др.

позволяет получить сведения о стоимости основных средств каждой отрасли, в зависимости от их прямого использования.

По назначению основные средства подразделяются на:

производственные основные средства основной деятельности;

непроизводственные основные средства.

Производственные основные средства непосредственно или косвенно участвуют в процессе производства.

Непроизводственные – по сути не являются средствами труда, но они также служат длительное время, сохраняя свою натуральную форму и постепенно (частями) теряют свою стоимость по мере изнашивания.

По натурально-вещественному составу классифицируются по группам,

представленным в приложении 1.

Классификация основных средств по видам положена в исследовании их аналитического учета – более подробного изучения основных средств.

По принадлежности основные средства подразделяются на:

Собственные основные средства числятся на балансе предприятия:

Арендованные принадлежат другому предприятию и используются временно, при этом они не включаются в баланс, а учитываются на забалансовом счете 001 «Арендованные основные средства».

По степени использования в производственном процессе подразделяются:

на действующие – находящиеся в эксплуатации, в запасе (резерве),

бездействующие – находящие на консервации или ремонте классификация основных средств по сроку службы, которая представлена в таблице 1.

Большое значение в бухгалтерском учете имеет оценка основных средств. Она влияет на определение общей стоимости этой части имущества организации, а именно, на величину амортизации, себестоимости продукции, налогов на имущество и прибыли.

Основными видами оценок основных фондов являются первоначальная, восстановительная и остаточная стоимость.

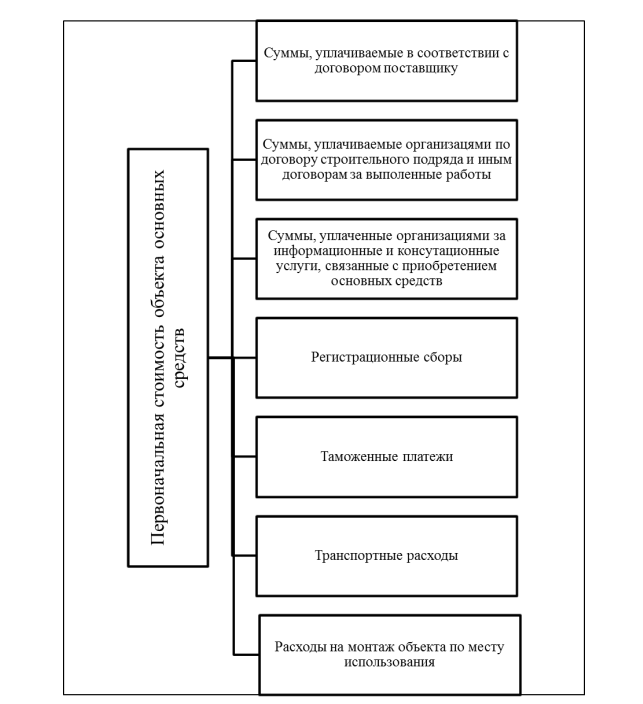

Первоначальная стоимость — это фиксированная величина, по которой основные средства принимаются к бухгалтерскому учету. На рисунке 2 представлена структура первоначальной стоимости основных средств. [11.c.103].

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение оплаты не денежными средствами, определяется исходя из стоимости, сравнивая стоимость аналогичных объектов на рынке.

Таблица 1

Классификация основных средств по срокам службы

| Группа основных средств | Срок полезного использования | Объекты основных средств |

| I | От 1 года до 2 лет | Машины и оборудование |

| II | Свыше 2 лет до 3 лет | Машины и оборудование |

| III | Свыше 3 лет до 5 лет | Сооружения, передаточные устройства, машины, оборудование, средства транспортные, инвентарь производственный и хозяйственный |

| IY | Свыше 5 лет до 7 лет | Здания, машины, оборудование, средства транспортные, инвентарь производственный и хозяйственный, скот рабочий, насаждения многолетние |

| Y | Свыше 7 лет до 10 лет | Здания, машины, оборудование, средства транспортные, инвентарь производственный и хозяйственный, скот рабочий, насаждения многолетние |

| YI | Свыше 10 лет до 15 лет | Сооружения и передаточные устройства, жилища, машины и оборудование, средства транспортные, инвентарь производственный и хозяйственный, насаждения многолетние |

| YII | Свыше 15 лет до 20 лет | Здания, сооружения и передаточные устройства, машины и оборудование, насаждения многолетние |

| YIII | Свыше 20 лет до 25 лет | Здания, сооружения и передаточные |

| IX | Свыше 25 лет до 30 лет | Здания, машины и оборудование |

В зависимости от способа поступления зависит их первоначальная стоимость:

а) Первоначальная стоимость основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, изготовление и сооружение, исключая налог на добавленную стоимость (НДС) и иных налогов.

Фактические затраты по приобретению (сооружению) объекта основных средств включаются также проценты за кредит на его приобретение, уплаченные до принятия объекта к бухгалтерскому учету.

б) Первоначальная стоимость основных средств, внесенных в счет вклада в уставный капитал организации. На этапе образования предприятие может получать основные средства в виде вкладов в уставный капитал, тогда первоначальной стоимостью будет признаваться денежная оценка, согласованная по договорённости сторон.

Размер уставного капитала определяется в учредительных документах в соответствии с законодательными нормами, установленными для организаций различных организационно – правовых форм.

в) Безвозмездное поступление. Основные средства, полученные организацией по договору дарения или в других случаях безвозмездного получения, принимаются по первоначальной стоимости на дату принятия объекта к бухгалтерскому учету.

Первоначальная стоимость основных средств складывается из всех фактических затрат по приобретению объекта, его доставке, монтажу подготовке к эксплуатации.

Первоначальная стоимость основных средств, принятая в бухгалтерском учёте, при вводе в эксплуатацию основного средства, не может изменяться кроме случаев, предусмотренных законодательством РФ и Положением по бухгалтерскому учету ПБУ6/01 «Учет основных средств».

Изменение первоначальной стоимости, которые уже приняты к бухгалтерскому учету, разрешается в случаях: достройки, модернизации, реконструкции, переоценки основного средства или частичного выбытия.

Текущей (восстановительной) стоимостью основных средств является сумма денежных средств или их эквивалентов, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо объекта.

Стоимость основных средств оказывает существенное влияние на экономические показатели деятельности хозяйствующих субъектов. Среди этих показателей особое значение имеет сумма амортизационных отчислений, необходимая для воспроизводства основных средств.

Рисунок 2 – Структура первоначальной стоимости основных средств

Рисунок 2 – Структура первоначальной стоимости основных средств

Основные средства, полученные по договорам, предусматривающим оплату не денежными средствами, признается стоимость материальных ценностей, переданных или подлежащих передаче организацией.

Объект основных средств принимается к бухгалтерскому учету при условии точного и внимательного прослеживания за тем, все ли затраты, связанные с приобретением (строительством) объекта, включены в его первоначальную стоимость.

выражается в ценах приобретения, сооружения, изготовления соответствующих лет, тогда как восстановительная стоимость отражает основные средства в одних и тех же ценах – в ценах воспроизводства или по стоимости новых основных средств, подобных действующим.

Переоценка группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета стоимости предусматривается Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

С момента принятия объекта к бухгалтерскому учету и до переоценки объект учитывается по первоначальной стоимости, а после переоценки — по текущей (восстановительной) стоимости на дату переоценки.

Помимо первоначальной и восстановительной стоимости в бухгалтерском учете применяется понятие остаточной стоимости, которая представляет собой разницу между первоначальной (или восстановительной) стоимостью и суммой накопленной амортизации.

Остаточная стоимость непосредственно в учете не фиксируется и может быть рассчитана на основании данных бухгалтерского учета. По этой стоимости принято показывать в балансе хозяйствующего субъекта.

Стоимостной оценке подвергается каждая единица основных средств, т.е инвентарный объект.

По инвентарным объектам организуется учет наличия, поступления и выбытия основных средств, а также их восстановление. [12.c.125]

Первоначальная стоимость основных средств, приобретенных за плату, слагается из сумм фактических затрат предприятия на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством).

Остаточная стоимость непосредственно в учете не фиксируется и может быть рассчитана на основании данных бухгалтерского учета. По этой стоимости принято показывать в балансе хозяйствующего субъекта.

Стоимость основных средств, в которой они приняты к учету, не подлежит изменению. Исключение составляют случаи, установленные законодательством.

Поэтому, с учетом существующих экономических условий возникает необходимость периодической переоценки основных средств. Полученная в результате переоценки стоимость называется восстановительной.

Восстановительная стоимость, как и первоначальная, применяется в бухгалтерском учете для отражения наличия и движения основных средств.

Изменение первоначальной стоимости основных средств, по которой они зафиксированы в учете, возможно не только в результате переоценки, но и в результате реконструкции, модернизации, достройки и т. п., осуществляемых в порядке капитальных вложений, а также в случаи частичной ликвидации объектов.

Разница между первоначальной и восстановительной стоимости заключается в том, что при первом виде оценки стоимость основных средств

Виды оценок можно сформировать в таблицу 2 следующего вида:

Таблица 2

Виды оценок основных средств

| Вид стоимости основных средств | Обозначение вида стоимости основных средств |

| Первоначальная | Сумма фактических затрат предприятия на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов |

| Восстановительная | Денежные средства, расходующиеся на капитальный ремонт, реконструкцию и модернизацию основных средств |

| Остаточная | Определяется путем вычитания из первоначальной стоимости амортизации основных средств |

| Балансовая | Сумма, в которой объект числится на балансе предприятия |

| Рыночная | Текущая стоимость основных средств, определяющаяся под влиянием факторов экономики, инфляции, дефляции и прогресса |

Оценка объектов основных средств, приобретенных в иностранной валюте, производится в рублях путем пересчёта иностранной валюты по курсу Центрального банка Российской Федерации (ЦБ РФ), действующему на дату принятия объекта к учету.

Для оценки состояния основных фондов используют показатели коэффициент износа (1), и коэффициент годности (2), которые рассчитываются по данным бухгалтерской отчетности. [13.c363]

Коэффициент износа:

К износа =ΣИ / Офпер(вос), (1)

где ΣИ – сумма начисленного износа за фактический срок службы объекта основных средств, руб.;

Офпер(вос) – первоначальная(восстановительная) стоимость основных средств.

Коэффициент годности:

К годности = 1- К износа, (2)

Для характеристики состояния машин и оборудования применяют группировку по технической пригодности.

Для характеристики движения основных средств используется ряд показателей:

Коэффициент обновления характеризует долю новых фондов в общей их стоимости на конец года.

К обновления = , (3)

, (3)

Коэффициент прироста характеризует отношение стоимости поступивших основных средств в течение года к стоимости основных средств на начало периода.

При расчете прироста основных средств учитывается их поступление и выбытие.

К прироста =  , (4)

, (4)

Коэффициент выбытия характеризует отношение стоимости выбывших основных средств к их стоимости на начало периода.

К выбытия =  , (5)

, (5)

1.2 Нормативно-правовое регулирование бухгалтерского учёта основных средств

Обилие документов, определяющие правовой режим объектов основных средств требует от любого бухгалтера особой внимательности. При решении проблем о том, как поступить в том или ином случае и каким правовым документом при этом регламентироваться.

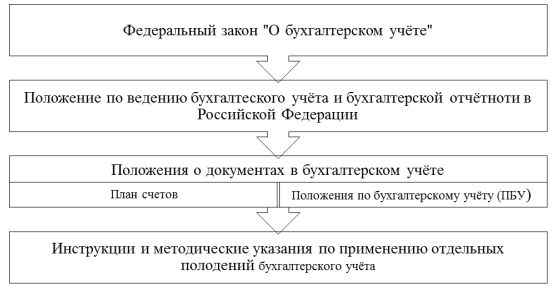

Существующий свод правил бухгалтерского учёта — это система законодательных и правовых актов, которая поможет правильно определить финансовый результат организации. Нормативно-правовые акты входят в четырехуровневую систему регулирования бухгалтерского учёта и представлены в таблице 3. [14.c.2]

Таблица 3

Уровни нормативно-правовых актов

| УРОВЕНЬ | ПРАВОВОЙ СТАТУС | НОРМАТИВНАЯ БАЗА |

| I уровень | Носят законодательный характер, содержат правовое обоснование обязательности ведения бухгалтерского учета всеми экономическими субъектами, определяют основные требования по его постановке, правила и принципы ведения учета, создает правовой механизм регулирования бухгалтерского учета, устанавливает объекты бухгалтерского учета, стандарты, планы счетов, бухгалтерскую отчетность | Федеральные законы Кодексы Российской Федерации (Налоговый, Гражданский, Трудовой и др.)Указы президента Российской Федерации Постановление Правительства Российской Федерации |

| II уровень | Формирование бухгалтерского учета и отчетности, установление принципов и базовых правил ведения бухгалтерского учета объектов бухгалтерского наблюдения, регламентирование порядка бухгалтерского учета и предоставление отчетности, использование бухгалтерских приемов без раскрытия конкретного механизма применения их к определенному виду деятельности | Положения по бухгалтерскому учёту (ПБУ) |

| III уровень | Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. | Иные нормативные документы Приказы, методические указания, инструкции, положения и т. п |

| IV уровень | Их содержание и статус, принципы построения и, а также порядок подготовки и утверждения определяются руководителем организации. | Утвержденные руководителем организации |

Систему нормативно-правовых актов, которую регулирует законодательство в Российской Федерации можно привести в следующую структуру, представленную на рисунке 3.

Рисунок 3 – Структура регулирования системы нормативно-правовых актов Российской Федерации

Бухгалтерский учет основных средств ведется в целях:

– формирования фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

– правильного оформления документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия;

– достоверного определения результатов от продажи и прочего выбытия основных средств;

– определения фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.);

– обеспечения контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

– проведения анализа использования основных средств;

– получения информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

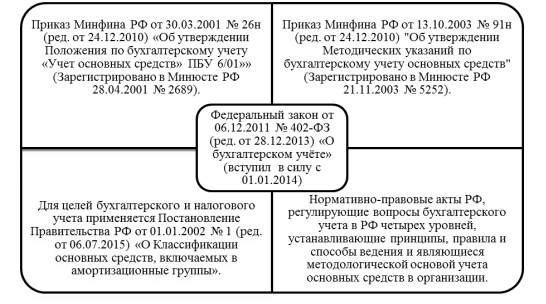

Систему нормативно-правового регулирования бухгалтерского учёта

основных средств в Российской Федерации на данный момент составляют

следующие законы и приказы, представленные на рисунке 4.

Рисунок 4 – Система нормативно-правового регулирования бухгалтерского учёта основных средств

Согласно федеральному закону от 6. 12. 2011 года № 402 ФЗ «О бухгалтерском учёте» наличие обязательных реквизитов в формах первичной документации, является обязательным требованием. [16.c.8] Однако с 1 января 2013 года формы первичных учётных документов, регламентирующие в постановлении Госкомстата РФ от 21. 01. 2003 №7 «Об утверждении унифицированных форм первичной учётной документации по учёту основных средств» не являются обязательные к применению. [17.c.3]

Кроме того, формы первичных учётных документов могут быть созданы, разработаны и утверждены самостоятельно, в зависимости от требований бухгалтерского учёта, с необходимым набором реквизитов: датой документа, наименование, экономический субъект, наименование должностей, подписи и др.

Жизненный цикл основных средств можно разбить на несколько периодов:

поступление, использование в хозяйственной деятельности (эксплуатация);

внутреннее перемещение, ремонт (реконструкция, модернизация);

сдача в аренду;

инвентаризация;

выбытие.

Каждый из этих периодов связан с определенной хозяйственной операцией (одной или несколькими), которая произошла с имущественным объектом и должна быть отражена в учете.

В соответствии с действующим порядком ведения бухгалтерского учета все хозяйственные операции должны быть оформлены на основании оправдательного документа.

Для обеспечения своевременного и достоверного отражения в бухгалтерском учете результатов операция предприятие должно формировать учетный документ в момент совершения операции, и если это не возможно по окончании операции.

Унифицированные формы первичной учетной документации по учету основных средств распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). [19.c.5]

В соответствии с общероссийским классификатором в формах первичных документаций предусмотрены кодирования:

– ОКУД – управленческой документации;

– ОКПО – предприятий и организаций;

– ОКОФ основных фондов.

С целью дополнительного разграничения показателей можно вводить дополнительные коды по системе кодирования, принятой в организации.

Унифицированные формы первичной учетной документации по учету основных средств утвержденные Постановлением Госкомстата России от 21.01.03 № 7 применяются для оформления приема, приема-передачи основных средств в случаях включения в состав объектов основных средств и учета ввода в эксплуатацию, а также выбытие из состава основных средств при продаже, износе и других причин. [20.c.12]

Разберем порядок документального оформления операций наличия и движения основных средств, в соответствии с Проставлением № 7.

Поступление и выбытие объектов основных средств. [21.c.9]

Чтобы правильно отразить ту или иную операцию по движению основных средств, необходимо уметь ориентироваться в немалом количестве нормативных документов: законах, положениях, методических указаниях и т.д., причем в некоторых из них возможны нестыковки.

Наиболее остро данная проблема встает при поступлении основных средств в организацию, поскольку учет этой операции имеет немало своих особенностей и от правильности ее отражения зависит достоверность всех последующих данных в отношении конкретного объекта. В настоящее время для документирования операций с основными средствами в бухгалтерском учете организация может на выбор:

– разработать собственные формы первичных учетных документов;

– пользоваться формами, которые утверждены Постановлением Госкомстата России от 21.01.2003 г. № 7.

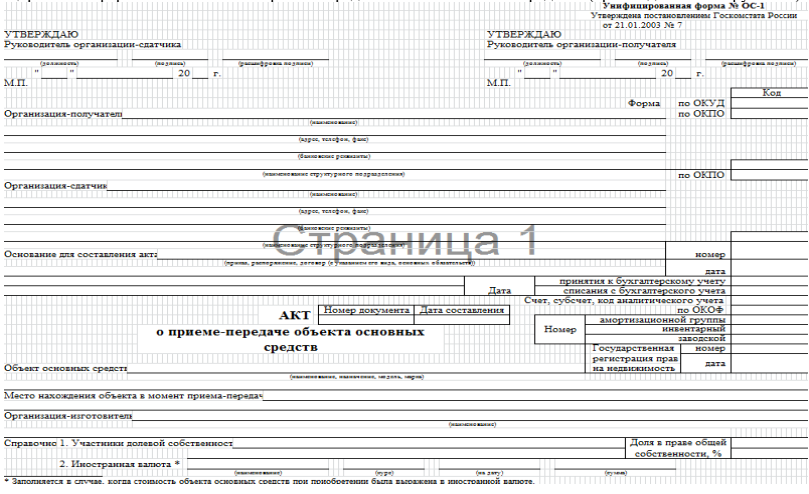

Рассмотрим порядок документального оформления поступления основных средств при условии, что организация использует учетные формы Госкомстата России. Имущественные объекты принимаются к бухгалтерскому учету на основании утвержденного руководителем акта приемки-передачи основных средств, который составляется по унифицированной форме №: [22.c.21]

ОС-1 – при приемке одного объекта (кроме сооружений и зданий) (Приложение 2);

ОС-1а – при приемке сооружений или зданий;

ОС-1б – при приемке группы объектов (кроме сооружений и зданий);

Если объект основных средств не требует монтажа и полностью готов к эксплуатации, то акт о приеме-передаче № ОС-1 (№№ ОС-1а, ОС-1б) оформляется непосредственно при поступлении специальной комиссией, назначенной приказом руководителя.

Если монтажные работы необходимы, то на поступившее оборудование комиссия по приему основных средств составляет Акт о приеме (поступлении) оборудования по форме № ОС-14, который утверждается руководителем. Когда монтаж проводит подрядная организация, ее представитель может быть включен в состав комиссии.

Принимая оборудование на ответственное хранение, он расписывается в акте № ОС-14. Один экземпляр данного документа (или его копия) передается уполномоченному представителю. В данном случае составлять отдельный Акт о приеме-передаче оборудования в монтаж по форме № ОС-15 не требуется. Если в процессе монтажа (наладки, испытания) выявлены какие-либо дефекты, то составляется Акт о выявленных дефектах оборудования по форме № ОС-16. Прием оборудования из монтажа и сдача его в эксплуатацию оформляется актом № ОС-1 (№ ОС-1б).

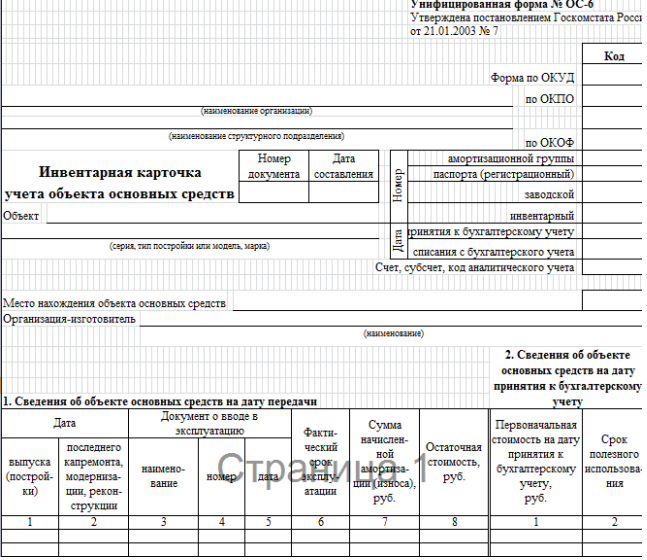

Подписанный акт приема-передачи основных средств вместе с товаросопроводительными документами и технической документацией передается в бухгалтерию организации, где объект ставят на учет. Для этого открывают инвентарную карточку основного средства типовой формы №:

– ОС-6– для учета одного объекта основных средств; (Приложение 3)

– ОС-6а– для учета группы объектов основных средств.

На малых предприятиях с небольшим числом имущественных объектов учет наличия и движения основных средств может вестись в инвентарной книге по форме № ОС-6б.

Инвентарная карточка показывает: момент приема, перемещения объектов основных средств внутри организации, а также их выбытие или списание.

Инвентарные карточки (инвентарная книга) заполняются на основании актов приема-передачи и сопроводительных документов (технических паспортов, руководства по эксплуатации, чертежей) в одном экземпляре и хранятся в бухгалтерии.

В целях налогообложения прибыли организация вправе использовать информацию из первичных учетных документов и бухгалтерских регистров учета основных средств. Обычно так поступают, когда данные бухгалтерского и налогового учета полностью совпадают.

В такой ситуации нет смысла отдельно вести налоговые регистры. При этом бухгалтерские формы можно дополнить реквизитами, необходимыми для налогового учета, если расхождения все-таки возникают.

В регистре налогового учета основных средств должна отражаться как минимум следующая информация: наименование объекта с указанием инвентарного номера; дата приобретения; первоначальная стоимость (восстановительная); дата ввода в эксплуатацию; изменение первоначальной стоимости; группа амортизации; срок полезного использования; применение амортизационной премии; способ начисления амортизации.

Поскольку в соответствии ст.259 НК РФ метод начисления амортизация устанавливается в отношении всех объектов амортизируемого имущества и является элементом учетной политики предприятия, данные сведения можно указывать чисто в информативных целях или не указываться вовсе;

– снятие объекта с учета: основание снятия, дата основания.

Порядок ведения налогового учета основных средств с описание применяемых налоговых регистров должен быть установлен в приказе об учетной политике организации для целей налогообложения.

Акт о приеме-передаче объекта основных средств состоит из трех разделов, рассмотрим порядок их заполнения:

а) Раздел 1 «Сведения о состоянии объекта на дату передачи» заполняется на основании данных предающих организаций, имеющих информационный характер, для объектов бывших в эксплуатации (фактический срок эксплуатации, сумма износа и др.)

б) Раздел 2 «Сведения об объекте на дату принятия к бухгалтерскому учету» заполняется организацией, которая получила объект в единственном экземпляре (срок полезного использования, дату принятия, первоначальная стоимость и др.).

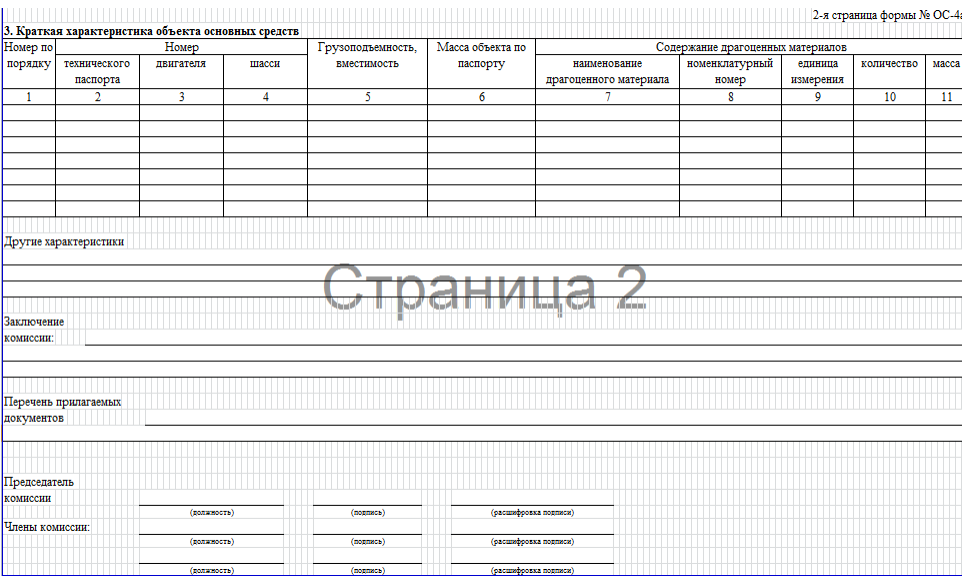

в) Раздел 3 «Краткая индивидуальная характеристика объекта» заполняется о наличии драгоценных металлов и камней.

Реквизит «Заключение комиссии» в актах обязательно должен быть заполнен. В нем указываются выводы комиссии о пригодности объекта основных средств к эксплуатации, а также их подписи. [24.c.14]

Кроме того, в Акте присутствует реквизит для отражения информации о государственной регистрации прав на недвижимое имущество.

Согласно указаниям по заполнению первичной документации по учету основных средств по форме № ОС-2 оформляется и учитывается перемещения объектов основных средств внутри организации из одного подразделения в другой.

Структурное подразделение, которое передает объект основного средства является сдатчиком, который и заполняет накладную на перемещение.

Накладная составляется передающей стороной в трех экземплярах, подписывается документ обеими сторонами (получатель и сдатчик). Первый остается в бухгалтерии, второй передается получателю, третий остается у материально-ответственного лица за сохранностью объекта основного средства. [25.c.11]

Имущественные объекты основных средств после ремонта, реконструкции, модернизации в учете оформляются Актом о приеме сдаче отремонтированных, модернизированных, реконструированных по форме № ОС-3. Акт имеет два раздела:

а) «Сведения о состоянии объектов основных средств на момент сдачи в ремонт, модернизацию и реконструкцию»

б) «Сведения о затратах, связанных с ремонтом, модернизацией и реконструкцией объектов основных средств»

Члены приемочной комиссии или лица, уполномоченным на приемку объектов, а также представители организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию подписывают акты. Если ремонт, реконструкцию, модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах.

Первый экземпляр остается в организации, второй — передается организации, проводившей ремонт, реконструкцию, модернизацию.

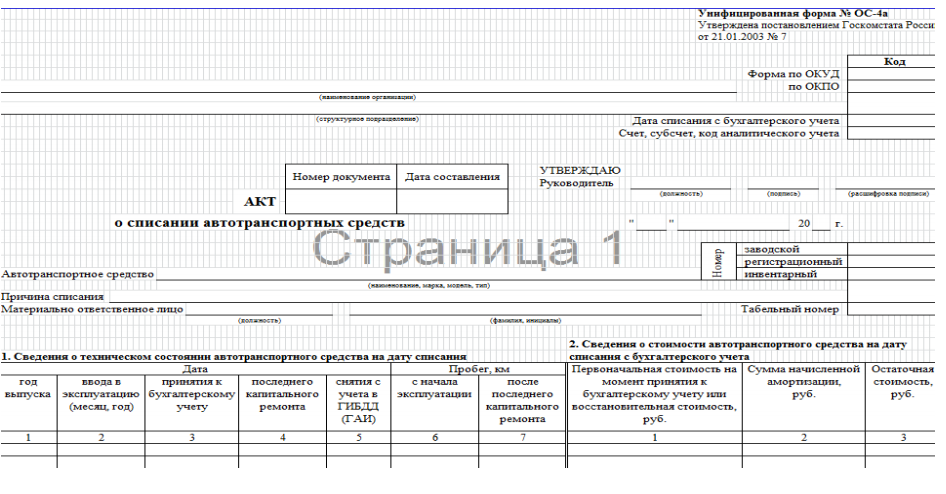

Имущественные объекты списываются со счетов бухгалтерского учета в связи негодности на основании утвержденного и уполномоченного руководителем акта о списании основных средств, который составляется по унифицированной форме №:

– ОС-4 для списания объекта основных средств кроме автотранспортных средств;

– ОС-4а для списания автотранспортных средств (Приложение 4);

– ОС-4 б для списания групп объектов основных средств, кроме автотранспортных средств.

Глава 2. Бухгалтерский учет наличия и движения основных средств на примере СПК «Новый»2.1 Краткая технико-экономическая характеристика СПК «Новый»

Сельскохозяйственный кооператив «Новый», создан в соответствии с Гражданским кодексом Российской Федерации.

Кооператив является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Полное фирменное наименование кооператива на русском языке: Сельскохозяйственный производственный кооператив «Новый» (далее СПК «Новый»). Кооператив является коммерческой организацией.

Для достижения своей миссии предприятие может приобретать права, нести обязанности и осуществлять любые действия, которые не будут противоречить действующему законодательству РФ и уставу предприятия.

Высшим органом управления кооператива является председатель.

СПК «Новый» осуществляет учет результатов работ, ведет бухгалтерский и налоговый учет по нормам, действующим в Российской Федерации.

Управление предприятием осуществляется в соответствии с законодательством РФ и Уставом предприятия.

Юридический адрес: 359050, РК, Городовиковский район, п.Розенталь, ул. Дружбы 41.

Общая средняя численность работающих предприятия на конец 2015 года составляет 48 человек. Среднесписочная численность в 2014 году составила 42 человека.

Основной целью деятельности кооператива является извлечение прибыли в порядке и на условиях, определяемых действующим законодательством России.

Предметом деятельности СПК «Новый» являются:

– производство и реализация зерновых культур;

– производство и реализация подсолнечника;

СПК «Новый» имеет самостоятельный баланс, вправе открывать банковские счета на территории Российской Федерации и за её пределами в рублях или в иностранной валюте, владеет имуществом, вправе совершать разрешенные законом сделки, осуществлять внешнеэкономическую деятельность, получать лицензии. Имеет круглую печать со своим фирменным наименованием на русском языке и указанным местонахождением предприятия.

Основные экономические показатели деятельности СПК «Новый»:

Выручка от реализации СПК «Новый» в 2015 году уменьшилась на 5405 тыс. руб., по сравнению с 2014 годом или на 14,7% и составила 31495 тыс. руб. При этом, себестоимость товаров предприятия также уменьшилась на 143 тыс. руб. или на 0,5%.

СПК «Новый» ведет свою деятельность в условиях общего режима налогообложения, уплачивает налог на прибыль, ведет бухгалтерский учет и предоставляет финансовую отчетность в ФСС, ФОМС и ПФР ежеквартально, в общеустановленном порядке.

Бухгалтерский учёт на предприятии осуществляется с требованиями современного законодательства в соответствии с учётной политикой предприятия.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет председатель СПК «Новый» - Хонгоров Б.Э.

Бухгалтерский учет на предприятии ведется бухгалтерской службой, которая является его структурным подразделением и возглавляется главным бухгалтером.

Главный бухгалтер подчиняется непосредственно председателю СПК «Новый» и несет ответственность за формирование учётной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Он обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, осуществляет контроль за движением имущества и выполнением обязательств.

Обязанности главного бухгалтера СПК «Новый»:

1) Организовать ведение бухгалтерского учета в полном соответствии с Законом РФ «О бухгалтерском учете» Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкцией по его применению, другими действующими нормативными актами в области методологии бухгалтерского учета.

2) Оперативно реагировать на изменения действующего законодательства, и обеспечить правильное введение бухгалтерского учета.

3) Организовать доступность информации в определении налоговой базы, ставки и др. элементов налогового законодательства, с целью правильного определения и расчета сумм (налогов и платежей), положенных к возмещению в бюджет и внебюджетным фондам, в соответствии с действующим законодательством.

В СПК «Новый» ведется бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета27, с применением журнально-ордерной формы учета.

При использовании для ведения бухгалтерского учета вычислительной техники журналы-ордера формируются применяемым программным обеспечением.

В целях обеспечения необходимого качества ведения бухгалтерского учета предприятие ведет документооборот в соответствии с графиками документооборота, утвержденными руководителем предприятия либо его заместителями.

Все двойные записи в бухгалтерском учете СПК «Новый», осуществляющие организацией, оформляются только при наличии оправдательных документов. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Учетная политика на 2015год регламентируется Приказом по учетной политике на основании Федерального закона 402-ФЗ «О бухгалтерском учете».

Согласно данному документу, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности на предприятии проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Записи в бухгалтерском учете по валютным счетам, а также по операциям в иностранной валюте производятся в рублях, в суммах, определяемых в результате пересчета иностранной валюты по курсу ЦБ РФ, действующего на момент совершения операции. Бухгалтерский учет имущества ведется в рублях с копейками.

Таблица 4

Динамика финансовых результатов деятельности СПК «Новый»

| Показатели | 2014 г, тыс. руб. | 2015г, тыс. руб. | Абсолютное отклонение, тыс. руб. | Относительное отклонение, % |

| Выручка | 36900 | 31495 | -5405 | 85,3 |

| Себестоимость продаж | 30009 | 29866 | -143 | 99,5 |

| Валовая прибыль | 6801 | 1629 | -5172 | 23,9 |

| Прибыль до налогообложения | 5345 | 2867 | -2478 | 53,6 |

| Чистая прибыль | 5250 | 2559 | -2691 | 48,7 |

2.2 Оформление первичными документами операций по

бухгалтерскому учету основных средств СПК «Новый»

В СПК «Новый» основные средства используются не только в

качестве средств, работающих на извлечении прибыли, но могут являться и

предметами дизайн интерьера, элементами оформления рабочего места или

применяться в рекламных целях.

Актив принимается к бухгалтерскому учету СПК «Новый» в

качестве основного средства, если единовременно выполняются следующие

условия:

– объект будет использоваться при производстве продукции,

выполнения работ или оказания услуг, для нужд управления предприятием или для предоставления организацией за плату во временное владение и

пользование или во временное пользование;

– объект будет использован в течение длительного времени (более 12

месяцев);

– организация не предполагает последующую перепродажу объекта;

– объект способен приносить организации экономическую выгоду

(доход) в будущем.

Активы стоимостью не более 40 000 руб. за единицу, согласно учетной

политике СПК «Новый», отражаются в бухгалтерском учете и

отчетности в составе материально-производственных запасов.

Систему нормативно-правового регулирования бухгалтерского учёта

основных средств в Российской Федерации составляют:

1) Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 4.11.2014) «О

бухгалтерском учете» (с изм. И доп., вступ. В силу с 01.01.2014).

2) Приказ Минфина РФ от 30.03.2001 N 26н (ред. От 24.12.2010) «Об

утверждении Положения по бухгалтерскому учету «Учет основных средств»

ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 N 2689).

3) Приказ Минфина РФ от 13.10.2003 N 91н (ред. От 24.12.2010) «Об

утверждении Методических указаний по бухгалтерскому учету основных

средств» (Зарегистрировано в Минюсте РФ 21.11.2003 N 5252).

4) Для целей бухгалтерского и налогового учета применяется

Постановление Правительства РФ от 01.01.2002 N 1 (ред. От 06.07.2015) «О

Классификации основных средств, включаемых в амортизационные группы».

5) Нормативно-правовые акты РФ, регулирующие вопросы

бухгалтерского учета в РФ четырех уровней, устанавливающие принципы,

правила и способы ведения и являющиеся методологической основой учета

основных средств в организации.

Пообъектный учет основных средств ведется в СПК «Новый»,

что является основанием для аналитического учета объектов на предприятии.

На каждый объект в учете(или группу однотипных объектов) заводится

инвентарная карточка по форме № ОС-6, присваивается инвентарный номер,

который отображён на каждом инвентарном объекте. Информация, которая

заполняется в инвентарных карточках записывается на основе оправдательных документах (первичной документации): актов приемки-передачи(форма № ОС-1), актов внутреннего перемещения основных средств, актов на списание основных средств (формы № ОС-4, ОС-4а), технических паспортов и другой первичной документации.

Заполненные инвентарные карточки регистрируются СПК «Новый» в описях типовой формы. Описи инвентарных карточек ведутся

бухгалтерией в одном экземпляре по классификационным группам (видам)

объектов основных средств.

Инвентарные карточки составляются в единственном экземпляре и

хранятся в бухгалтерии СПК №Новый». Если в результате реконструкции,

модернизации, достройки, дооборудования, частичной ликвидации и

переоценки объекта ОС произведены изменения, отражение которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ.

2.3 Бухгалтерский учет наличия и движения основных

средств в СПК «Новый»

Для развития любой конкурентоспособной организации необходимо

приобретать новые основные средства и модернизировать старые.

Наиболее полное представление о наличии и движении ОС дает баланс

основных средств.

СПК «Новый» может приобрести основные средства за счет

поступления из разных источников и осуществлять выбытия по разным

причинам.

Поступление основных средств может происходить из следующих

источников:

– за счет приобретения основных средств у других предприятий;

– от завершенных капитальных вложений;

– за счет безвозмездного получения от юридических и физических

лиц;

– за счет увеличения вклада в уставный капитал предприятия;

– за счет аренды;

– за счет капитального ремонта и модернизации.

Синтетический учет основных средств СПК «Новый» ведется в

денежной оценке в рублях. Для этого используются балансовые счета:

01«Основные средства»,

03 «Доходные вложения в материальные ценности»,

02«Амортизация основных средств»,

91 «Прочие доходы и расходы».

Основные средства учитываются на счете 01 «Основные средства» по

первоначальной стоимости.

Источниками приобретения основных средств в СПК «Новый»

являются:

– собственные (доходы организации, включая вклады учредителей в

уставный капитал, дарение, безвозмездное поступление от юридических и

физических лиц);

– заемные (кредиты, займы и кредиторская задолженность).

При поступлении в СПК «Новый» основных средств,

приобретенных за плату, делаются следующие записи по поступлению

основных средств на счетах бухгалтерского учёта:

1) Приобретены основные средства: Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счета 60 «Расчёты с поставщиками и подрядчиками»;

2) Отражён налог на добавленную стоимость от суммы приобретения

основного средства: Дебет счёта 19-1 «Налог на добавленную стоимость при приобретении основных средств» - Кредит счета 60 «Расчёты с поставщиками и подрядчиками»;

3) Отражение стоимости работ и (или) услуг по установке, доставке

основных средств: Дебет счёта 08-4 «Приобретение объектов основных

средств» - Кредит счета 60 «Расчёты с поставщиками и подрядчиками»;

4) Отражён налог на добавленную стоимость от затрат на работы и

услуги сторонних организаций: Дебет счёта 19-1 «Налог на добавленную стоимость при приобретении основных средств» - Кредит счета 60 «Расчёты с поставщиками и подрядчиками»;

5) Отражена стоимость по консультационным услугам, связанных с

приобретением основных средств: Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счета 60 «Расчёты с поставщиками и подрядчиками»;

6) Отражена стоимость по платежам и пошлинам, организованных в

связи с приобретением основного средства: Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счёта 60 «Расчёты с поставщиками и подрядчиками

7) Оплачены документы поставщиков, которые участвовали по

работам и услугам, связанных с приобретением основных средств: Дебет счёта 60 «Расчёты с поставщиками и подрядчиками» -Кредит счёта 51 «Расчетный счет»;

8) Начислена амортизация основных средств: Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счёта 02 «Амортизация основных средств»;

9) Выданы наличные деньги из кассы для приобретения основных

средств: Дебет счёта 71 «Расчеты с подотчетными лицами» - Кредит счет 50

«Касса»;

10) Списана стоимость расходных материалов, использованных при

приобретении основного средства: Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счета 10 «Материалы»;

11) Уплачен НДС в стоимость основных средств: Дебет счёта 08-4 «Приобретение объектов основных средств – Кредит счёта 19-1 «НДС при приобретении основных средств»;

12) Отражение ввода в эксплуатацию основного средства: Дебет счета 01 «Основные средств» - Кредит счета 08-4 «Приобретение

объектов основных средств»;

13) Предъявлен к вычету НДС: Дебет счёта 68.2 «Налог на добавленную стоимость» - Кредит счёта 19-1

«НДС при приобретении основных средств».

Объекты основных средств выбывают из СПК «Новый» в

случаях:

– Морального или физического износа;

– Продажи

– Ликвидации при несчастных случаях, авариях, и других случайных

бедствий.

– Для выполнения реконструкций

– Недостача и порча ценностей.

СПК «Новый» создает комиссию, в состав которой входит

руководитель и главный бухгалтер, которые определяют непригодность

объектов основных средств к дальнейшему использованию.

Задачами комиссии считаются:

– Установление причин списания объектов основных средств;

– Выявление лиц, виновных в порче основного средства;

– Определение возможности использования отдельных деталей

основных средств;

– Составление актов списания основных средств.

На основании оформленных актов, которые утверждаются

председателем СПК «Новый» и передаются в бухгалтерию, делаются

соответствующие записи по выбывшим объектам в инвентарных карточках и

отражаются бухгалтерской операцией.

Выбытие основных средств в бухгалтерском учёте СПК «Новый» ведётся на счете 91.2 «Прочие доходы и расходы».

Выбытие основных средств при продаже в бухгалтерском учёте СПК «Новый» делаются следующие проводки:

1) Списание суммы накопленной амортизации: Дебет счёта 02 «Амортизация основных средств» - Кредит счёта 01

«Основные средства»

2) Списание остаточной стоимости объекта основных средств: Дебет счёта 91.2 «Прочие расходы» - Кредит счёта 01 «Основные

средства»

3) Отражение расходов по демонтажу основного средства: Дебет счёта 91.2 «Прочие расходы» - Кредит счёта 44 «Продажи»

4) Начислен НДС при продаже объекта основного средства: Дебет счёта 91.2 «Прочие расходы» - Кредит 68.2 «Налог на

добавленную стоимость»

5) Отражена сумма выручки от продажи основного средства:

Дебет счёта 76 «Расчеты с дебиторами и кредиторами»- Кредит счёта

91.2 «Прочие расходы»

6) Выведен финансовый результат от продажи основного средства

(прибыль): Дебет счёта 91.9 «Сальдо прочих доходов и расходов» - Кредит счёта 99 «Прибыли или убытки»

В случае убытка: делается обратная проводка Д99-К91.9.

В соответствии с учетной политикой, начисление амортизации объектов основных средств СПК «Новый»» производится линейным способом в бухгалтерском и налоговом учёте.

Норма амортизации основных средств рассчитывается как 1/12

начисляемой суммы амортизации за год. На новые объекты основных средств амортизация начисляется с первого числа месяца, следующего за месяцем принятия объекта в эксплуатацию. Выбывшие – заканчивается первого числа месяца, следующего за месяцем до полного списания объекта с бухгалтерского учёта. В СПК «Новый» учитывает полностью амортизированные основные средства на балансе по нулевой стоимости до момента их выбытия, что позволяет обеспечить контроль над их движением.

Линейный метод:

Для применения линейного метода, потребуются следующие расчетные

показатели:

1) Первоначальная стоимость основного средства

2) Срок полезного использования

3) Норма амортизации

Достоинства линейного способа начисления амортизации:

– Высокая точность расчета и простота применения;

– Пропорциональность в отнесение на себестоимость готовой

продукции;

– Не возникает разницы между бухгалтерским и налоговым учётом.

Глава 3. Анализ движения основный средств на примере СПК «Новый» Городовиковского района.

3.1 Цель, задачи, направления анализа основных средств

СПК «Новый»

Состояние и обеспеченность основными средствами – одни из

важнейших аспектов аналитической работы, так как именно они являются

материальным воплощением научно-технического прогресса – главного

фактора повышения эффективности любого производства.

Сравнение плановых потребностей в имуществе с показателями наличия основных средств обеспечивает возможность оценки значений обеспеченности и технического состояния основных средств.

За счет полученных значений руководитель предприятия принимает

меры либо приобрести дополнительные объекты, провести обновление уже

существующих объектов основных средств, либо произвести списание,

изношенных основных средств, не приносящие доход компании.

Главная цель анализа основных средств – открытие возможностей

продажи продукции без дополнительного привлечения средств или

определение потребности в обновлении или расширении производственного

потенциала, увеличения объемов выпуска, качества продукции.

Руководство по результатам анализа основных средств должно

разрабатывать рекомендации по повышению показателей анализа, а также

предлагать мероприятия по соответствующей политике.

Более полное и рациональное использование основных средств и

производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда,

увеличению выпуска продукции, снижению её себестоимости, экономии

капитальных вложений. [28.c.384].

Задачами анализа состояния и эффективности использования

промышленно-производственных основных средств являются:

– изучение плана роста основных средств, обновления и выбытия;

– выяснение уровня обеспеченности основных средств, состава и

технического уровня средств;

– определение степени использования основных средств;

– определение структуры основных средств;

– увеличение объёма продукции и прибыли за счёт эффективности

использования основных средств.[ 29.c.34 – 36]

– анализ технического состояния основных средств. В рамках этих

аналитических процедур рассчитываются коэффициенты обновления, выбытия и прироста основных средств. [30.c.15]

От степени совершенства бухгалтерского учёта, полноты и точности

заполнения первичных учётных документов, точности отнесения объектов к

учётным классификационным группам, достоверность инвентаризационных

описей, глубины разработки и ведения регистров аналитического учёта зависит достоверность и полнота результатов анализа основных средств.

Информационной базой для анализа основных средств по

вышеприведенной схеме служат данные внешней бухгалтерской (финансовой) отчетности. В первом разделе бухгалтерского баланса отражаются основные средства по остаточной стоимости (первоначальная стоимость за минусом амортизационных отчислений за время эксплуатации).

Если организации не будет во время приобретать, обновлять,

модернизировать основные средства, то может наступить такой момент, что

стоимость основных средств будет полностью амортизирована.

При использовании, основные средства нуждаются в затратах на их

содержание, обслуживание, ремонты и модернизацию, не увеличивающую

балансовую стоимость основных средств независимо от срока их эксплуатации.

Размеры затрат зависят от срока службы основных средств. Чем старше

основные средства, тем больше они изношены, тем больше требуют средств на

поддержание их работоспособности и хорошей производительности. Эти

затраты не влияют на балансовую стоимость основных средств, они относятся на себестоимость продукции, работ и услуг в том периоде, в котором они произведены.[ 31.c.25]

Бухгалтерская отчетность должна давать достоверное и полное

представление об имущественном и финансовом положении организации, а

также финансовых результатах ее деятельности. Статьи годовой бухгалтерской отчетности должны подтверждаться результатами инвентаризации имущества и обязательств.

В соответствии с требованиями ПБУ 6/01 «Учет основных средств» в

бухгалтерской отчётности подлежит раскрытию информация о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчётного года.

Анализ основных средств начинается с изучения динамики состава

основных средств, структуры и их динамики, он дает возможность установить абсолютное и относительное отклонение прироста или уменьшения всего имущества.

Анализ основных средств рассматривается в качестве одной из функций управления производством.

Основные средства предприятия подразделяются на основные

производственные и непроизводственные.

Максимально возможный выпуск готовой продукции или объём продаж напрямую зависит от полного использования основных производственных фонов, определяющие производственную мощность предприятия.

Увеличение производственных мощностей возможно за счет: ввода новых основных средств, реконструкции старых, технического перевооружения производства и др. Основные средства подразделяют на активные (машины и оборудование) и пассивные основные фонды. [32.c.18 – 22]

В зависимости характера и от вида участия в производственном

процессе зависит эффективность использования основных средств, которая

оценивается в случаях:

– основные средства и долгосрочные инвестиции в основные средства

оказывают многоплановое и разностороннее влияние на финансовые

результаты деятельности предприятия.

– основные средства обслуживают не только производственную сферу

деятельности предприятия, но и социально-бытовую, культурную, природноэкологическую, поскольку эффективность их использования определяется не только экономическими, но и социальными и другими факторами. [33.c.12 -18]

В процессе эксплуатации основные средства физически изнашиваются,

морально устаревают, теряют свою первоначальную отдачу.

Структура основных средств это доля отдельных видов основных

средств к общей стоимости, выраженное в процентах.

Любая организация по мере возможности обновляет и пополняет

основные средства, так называемо занимается воспроизводством.

Воспроизводство основных средств – это процесс их обновления,

расширения, модернизации и замены. Основная цель воспроизводства

основных средств – обеспечение предприятий оборудованием, машинами,

зданиями и т. п. необходимого качества и в нужном количестве, постоянное

поддержание их в рабочем состоянии.

Воспроизводство бывает простое и расширенное. При простом

воспроизводстве обновление и замена основных средств не превышает

размеров износа, т.е. основные средства воспроизводятся в неизменном

основных средств масштабе. Простое воспроизводство заключается в замене

изношенного оборудования и проведении ремонтов, в результате которых

уменьшается износ.

Расширенное воспроизводство направлено не только на возмещение

износа основные средства, но и на их расширение. Оно осуществляется за счет нового строительства, реконструкции и расширения участков, цехов,

производств, их технического перевооружения, приобретения более

производительного, прогрессивного оборудования взамен выбывшего,

модернизации машин и механизмов и т.д.

Анализ движения проводится на основе следующих показателей –

коэффициентов поступления основных средств, выбытия, прироста. Для

характеристики технического состояния рассматриваются коэффициенты

годности; износа. [34.c.18 – 22]

Коэффициент выбытия – показывает, какая часть основных средств

выбыла в отчетном году, и рассчитывается: стоимости выбывших основных

средств делится на стоимость основных средств на начало периода. Если этот

коэффициент меньше коэффициента обновления стоит предприятию расширить воспроизводство объектов основных средств. Чем больше коэффициент выбытия, тем меньше срок службы основного средства.

Коэффициент износа – показывает степень изношенности основных

фондов. Определяется как отношение суммы начисленной амортизации

основных средств к первоначальную стоимость основных фондов на

соответствующую дату. Чем ниже коэффициент износа, тем лучше техническое состояние основных фондов.

Коэффициент годности – характеризует неизношенную часть основных

средств, то есть долю их стоимости, которая ещё не перенесена на стоимость

готовой продукции. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Норма для этого показателя ≥0,5.

Источниками данных для анализа состояния и использования основных

средств являются следующие формы:

1) «Бухгалтерский баланс»- Форма №1 (Приложение 5);

2) «Отчет о прибылях и убытках»- Форма №2 (Приложение 6);

3) «Приложение к бухгалтерскому балансу»- Форма №5 (Приложение 7)

В случае необходимости и для более качественного анализа

организациями могут быть использованы формы статистической отчетности.

3.2. Анализ состава, структуры и движения основных средств в СПК «Новый»

Основные средства – основа материально-технической базы организации, важнейшая составляющая ее имущественного капитала. Эффективность деятельности организации во многом зависит от структуры, состояния и эффективности использования основных средств.

Анализ основных средств организации позволяет оценить и определить проблемы организации по управлению основными средствами, сформулировать и обосновать управленческие решения по повышению эффективности использования основных средств. В ходе анализа определяется возможность дальнейшего успешного продолжения деятельности организацией без капитальных вложений. При проведении анализа предприятия основными средствами необходимо выяснить, достаточно ли у предприятия основных средств, какова их динамика, состав, структура.

В ходе анализа необходимо выявить, как изменилась структура основных средств в результате поступления и выбытия основных средств. В процессе проведения анализа состава и структуры основных средств необходимо определить удельный вес отдельных групп основных средств в общей стоимости основных средств организации.

Для определения изменений, происходящих в составе и структуре основных средств СПК «Новый» за 2014 и 2015 года, проанализируем состав и структуру на основании таблицы 5.

Таблица 5

Состав, структура и движение основных средств

| Элементы | 2014 год | Уд. вес | 2015 год | Уд. вес | Изменение уд. веса |

| Здания | 1883 | 9,7 | 1810 | 9,5 | - 0,2 |

| Оборудования | 15726 | 80,6 | 15214 | 80,2 | - 0,4 |

| Транспортные средства | 1741 | 8,9 | 1803 | 9,5 | - 0,6 |

| Инвентарь | - 40 | - 0,2 | - | - | - |

| Продолжение таблицы 5 | |||||

| Многолетние насаждения | 172 | 0,9 | 130 | 0,78 | - 0,2 |

| Другие виды основных средств | 27 | 0,1 | 19 | 0,1 | 0 |

| ИТОГО | 19509 | 100 | 18976 | 100 | 0 |

Как видно из таблицы 6, стоимость основных средств СПК «Новый» за 2014-2015гг. сократилась на 533 тыс. руб. или на 2,73 %, что сложилось в результате выбытия зданий и сооружений в 2014 г.

За анализируемый период в СПК «Новый» объекты основных средств поступали – 1930 тыс. руб.

За период 2014-2015 гг. по группе «Оборудование» произошло поступление на 1585 тыс. руб. что составило уменьшение темпа роста на 3,2 %, при этом удельный вес уменьшился на 0,4 %

Состав и структуру основных средств за 2015 год представим на рисунке 3

Рисунок 5 – Состав и структура основных средств в 2015году

Для характеристики движения основных средств рассчитывают показатель роста.

К роста = наличие на конец года/наличие на начало.

Рассмотрим баланс наличия и движения основных средств в СПК «Новый» на основании приложения к бухгалтерскому балансу раздела 2 за 2014 и 2015 гг. Расчётные данные занесены в таблицу 6.

Таблица 6

Баланс наличия и движение основных средств

| Год | Наличие на начало года, тыс. руб. | Движение основных средств | Наличие на к.г, тыс. руб.

| Абсолютное отклонение, тыс. руб. | Относительное отклонение, % | Коэффициент роста | |||||

| Поступило | Выбыло | ||||||||||

| 2014 | 19509 | 1930 | 885 | 18976 | 533 | 97,26 | 102,8 | ||||

| 2015 | 17209 | 4662 | 1452 | 19509 | 2300 | 133,36 | 88,2 | ||||

По результатам анализа можно сделать вывод о том, что на конец 2015 года стоимость основных фондов снижена 285 тыс. руб., чем на начало 2014 года. Это произошло в основном из-за освобождения зданий и сооружений.

Рисунок 6 – Баланс наличия и движения основных средств.

Техническое состояние основных средств является важнейшей характеристикой технического уровня производства. Техническое состояние влияет на фондоотдачу основных средств, объем производства и выпуска продукции, и в конечном итоге – на финансовые результаты деятельности предприятия.35 Техническое состояние основных средств характеризуется степенью их поступления, выбытия, пророста, годности и износа. Рассмотрим и рассчитаем данные показатели, а также проанализируем их изменение за 2 года.

Исходные данные для расчёта показателей используем из бухгалтерской отчётности: Формы № 1 «Бухгалтерский баланс, Формы №2 «Отчёт о прибылях и убытках и Формы № 5 «Приложение к бухгалтерскому балансу». На основании данных проведём анализ движения, технического состояния и обеспеченности основных средств.

При определении оценки движения основных средств определяют следующие показатели:

1) Коэффициент поступления вычисляется по формуле (6) характеризует степень обновления основных средств. Показывает долю поступивших основных средств за период в общем объеме всех основных средств.(без учёта выбытия)

*100% (6)

*100% (6)

Кпост2015=1930/18976*100%=10,2%

Кпост2014=4662/19509*100%=23,9%

2) Коэффициент выбытия вычисляется по формуле (7) – показывает долю выбывших основных средств за период в общем объеме всех основных средств. (без учёта поступ.)

*100% (7)

*100% (7)

Квыб2015=885/19509*100=4,5%

Квыб2014=1452/17209*100=8,4%

3) Коэффициент прироста вычисляется по формуле (8) – показывает долю поступивших основных средств за период в общем объеме всех основных средств с учётом их выбытия.

*100% (8)

*100% (8)

К прироста 2015 =

К прироста 2014 =(4662-1452)/17209)*100%=18,6

Согласно полученным расчётным показателям проведём анализ движения основных средств на основе составленной таблицы 7.

Таблица 7

Анализ и оценка движения основных средств

| Показатель | 2014 год | 2015 год | Абсолютное отклонение, тыс. руб. |

| Стоимость основных средств на начало года | 17209 | 19509 | 2300 |

| Стоимость основных средств на конец года | 19509 | 18976 | -533 |

| Стоимость поступивших основных средств за год | 4662 | 19300 | -2732 |

| Стоимость выбывших основных средств за год | 1452 | 885 | -567 |

| Коэффициент поступления (Кпост), % | 23,9 | 10,2 | -13,7 |

| Коэффициент выбытия (Квыб), % | 8,4 | 4,5 | -3,9 |

| Коэффициент прироста (Кприроста), % | 18,6 | 5,3 | -13,3 |

По данным таблицы видно, что поступление в 2015 году по сравнению с 2014 годом было менее интенсивным. Снижение данного показателя свидетельствует об ослаблении имущественного потенциала. Коэффициент поступления в 2014 году составил 23,9%, а в 2015 году 10,2%.

Также, видно снижение коэффициента выбытия в 2015 году, он на 3,9%, чем в 2014 году, уменьшение данного показателя свидетельствует о том, что предприятие списывало старое оборудование и другие основные средства.

При анализе технического состояния основных средств определяют следующие показатели:

1) Коэффициент износа вычисляется по формуле (9) – показатель степени физической изношенности основных средств. Показывает долю стоимость основных средств, перенесенных на стоимость продукции, работ, услуг.

Кизн= *100%;…..(9)

*100%;…..(9)

либо Кизн=1-Кгодн

Кизн2015=(17669/36645)*100%=48,05

Кизн2014=(16091/35600)*100%=45,20

2) С показателем коэффициента износа связан другой показатель состояния основных средств коэффициент годности, который рассчитывается по формуле (10) – показывает долю остаточной стоимости основных средств в первоначальной стоимости или степень годности основных средств к эксплуатации, рассчитывается по формуле:

Кгодн=1-Кизн=100%-Кизн……(10)

Кгодн2015=100-48,05=51,95%

Кгодн2014=100-45,20=54,8%

Согласно полученным расчётным показателям проведём анализ технического состояния ОС на основе составленной таблицы 8.

Таблица 8

Анализ и оценка технического состояния ОС

| Показатель, тыс. руб. | 2014 год | 2015 год | Абсолютное отклонение, тыс. руб. |

| Стоимость основных средств на нач. года | 17209 | 19509 | 2300 |

| Стоимость основных средств на кон. года | 19509 | 18976 | -533 |

| Сумма начисленной амортизации | 16091 | 17669 | 1578 |

| Коэффициент износа (Кизн), % | 45,2 | 48,05 | 2,85 |

| Коэффициент годности (Кгодн), % | 54,8 | 51,95 | -2,85 |

По данным таблицы 8 видно, что техническое состояние основных средств в СПК «Новый» низкое, так как коэффициент износа 2015 года увеличился на 2,85% по сравнению с 2014 годом и составил 48,05%, при этом коэффициент годности уменьшился прямо пропорционально коэффициенту износа и на 2015 год составил 51,95%. Уровень обеспеченности предприятия основными средствами характеризуют следующие показатели:

1) Фондовооруженность показывает сколько основных средств приходится на одного работника, рассчитывается по формуле (11).

Фв= ;…..(11)

;…..(11)

Фв2015=19242,5/48=400,88

Фв2014=18359/42=437,11

2) Техническая вооруженность труда показывает, сколько оборудования приходится на 1 рабочего и вычисляется по формуле (12).

Тв= ;…..(12)

;…..(12)

Тв2015=154701/48=322,29 руб./чел.

Тв2014=15770/42=375,47руб./чел.

Для анализа сведём данные в таблицу 9.

Таблица 9

Анализ обеспеченности основными средствами

| Показатель | 2014 год | 2015 год | Абсолютное отклонение, тыс. руб. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Годовая выручка, тыс. руб. | 36900 | 31495 | -5405 | 85,35 |

| Среднегодовая стоимость основных средств, тыс. руб. (стоимость ОС на начало года + стоимость ОС на конец года)/2 | 18359 | 19242,5 | 883,5 | 104,81 |

| Средняя стоимость машин и оборудования, тыс. руб. | 15770 | 15470 | -300 | 98,09 |

| Среднегодовая численность рабочих, чел. | 42 | 48 | 6 | 114,28 |

| Производительность труда (выручка/ ср. численность рабочих) | 878,57 | 656,14 | -222,43 | 74,68 |

| Фондовооружённость (Фв), тыс. руб./чел. | 437,11 | 400,88 | -36,23 | 91,71 |

| Техническая вооружённость, тыс. руб. / чел. | 375,47 | 322,29 | -53,18 | 85,83 |

Таким образом, согласно полученным расчётам, по данным таблицы 9 видно, что годовая выручка от реализации продукции в 2015 году уменьшилась на 5405 тыс. руб. по сравнению с прошлым годом.

3.3 Направления повышения технического состояния и обеспеченности основных средств в СПК «Новый»

Бухгалтерский учёт в 2015 году СПК «Новый» осуществляет в соответствии с требованиями современного законодательства и в соответствии с учётной политикой предприятия. Бухгалтерский учет ведется бухгалтерской службой, которая является его структурным подразделением и возглавляется главным бухгалтером.

Синтетический учет основных средств в 2015 году СПК «Новый» ведется в денежной оценке. Для этого используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы».

Стоимость основных средств СПК «Новый» за 2014-2015 гг. сократилась на 2300 тыс. руб. или на 2,7%, что сложилось в результате выбытия зданий и сооружений в 2014 г.

За анализируемый период в СПК «Новый» объекты основных средств поступили – 1930 тыс. руб.

По величине стоимости наиболее значимыми элементами состава основных средств СПК «Новый» в 2014-2015 гг. являлись оборудование (15214 тыс. руб. или 80,2% в структуре основных средств). Следующее по значению – здания – 1810 тыс. руб. или 9,5% на конец анализируемого периода.

В 2015 СПК «Новый» использовало основные средства более эффективно, чем в 2014 г.

Одним из важнейших направлений совершенствования финансового учета основных средств СПК «Новый» является разработка адекватной амортизационной политики.

СПК «Новый» как и большинство российских организаций при выборе метода начисления амортизации основных средств придерживается традиционного подхода – единства расчета амортизационных отчислений в финансовом и налоговом учете во избежание дополнительных затрат для бухгалтеров. Итак, СПК «Новый» применяет линейный способ начисления амортизации основных средств, поскольку в этом случае ежемесячные суммы амортизационных отчислений в финансовом учете, а также в целях налогообложения оказываются абсолютно идентичными.