Россия, Михайловск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.05.2018 10:01

Кологривова Елена Николаевна

37 лет

Местоположение

Специализация

Документальное оформление и бухгалтерский учет продажи готовой продукции и полуфабрикатов собственного производства.

Категория:

Экономика

26.11.2017 00:57

Просмотр содержимого документа

«Документальное оформление и бухгалтерский учет продажи готовой продукции и полуфабрикатов собственного производства.»

ЧАСТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ИНСТИТУТ ДРУЖБЫ НАРОДОВ КАВКАЗА»

КУРСОВАЯ РАБОТА

по дисциплине: «Бухгалтерский финансовый учет»

на тему:

Документальное оформление и бухгалтерский учет продажи готовой продукции и полуфабрикатов собственного производства.

Выполнила: студентка

3курса заочной формы обучения

специальности 080109.65

«Экономика»

Кологривова Е.Н.

Проверила:

Оценка_____________ Дата_____________ Подпись__________

г. Ставрополь 2017 г.

Заведующему кафедрой

___________________________

___________________________

___________________________

___________________________

Студентки ____ курса

заочной формы обучения

_______________

___________________________

Заявление

Прошу вас утвердить тему курсовой работы по дисциплине:

« __________________________________________________________________________»

Тема: « ______________________________________________________________________

____________________________________________________________________________»

План : Введение

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Заключение.

Список использованных источников.

Согласовано с научным

руководителем

______________________

______________________

СОДЕРЖАНИЕ

Введение

1. Теоретический аспект учета выпуска готовой продукции

2. Организационно-экономическая характеристика (название организации) ОАО «Кумертауский хлебокомбинат»

2.1 Организационная характеристика ОАО «Кумертауский хлебокомбинат»

2.2 Экономическая деятельности ОАО «Кумертауский хлебокомбинат»

3.Цель,задачи и нормативное регулирование бухгалтерского учета продажи готовой продукции

4. Бухгалтерский учет выпуска готовой продукции в ОАО«Кумертауский хлебокомбинат»

4.1 Документация по движению готовой продукции

4.2 Оценка готовой продукции ,принципы ее учета и ее номенклатура

4.3 Синтетический учет выпуска готовой продукции

4.4 Инвентаризация готовой и отгруженной продукции

4.5 Совершенствование учета выпуска готовой продукции

5.Особенности учета продаж по договорам мены и коммиссии

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

В условиях динамично развивающихся экономических отношений в Российской Федерации, увеличивающегося потребительского спроса, активной внешнеэкономической деятельности для организаций (предприятий) сферы материального производства выпуск и учет готовой продукции является основным элементом предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности как систематическое получение прибыли.

Таким образом, предприятиям выгодно производить качественную и конкурентоспособную как на внутреннем, так и на зарубежном рынках продукцию. Следовательно, для достижения данной цели необходимо решить вопросы не только организации самого производства, но вопросы правильной и своевременной постановки бухгалтерского и управленческого учета готовой продукции и незавершенного производства. Неопровержим факт существенности данных бухгалтерского учета о состоянии и движении готовой продукции в целях определения промежуточных и конечных финансовых результатов деятельности предприятия, и, как следствие, величины прибыли, остающейся в распоряжении предприятия после налогообложения, что зависит от точности и полноты раскрытия в бухгалтерском учете и отчетности операций по выпуску, определению себестоимости и реализации готовой продукции.

Данные бухгалтерского учета имеют также первостепенное и, пожалуй, решающее значение для формирования достоверной информации, необходимой и для принятия управленческих решений для внутренних (управленческого персонала предприятия) пользователей, а для внешних пользователей (акционеров, кредиторов, поставщиков, покупателей, государства) она важна с точки зрения определения финансовой надежности и, как следствие, инвестирования в данное предприятие.

Учитывая вышеизложенное, неоспорима актуальность вопроса учета готовой продукции, который в данной курсовой работе будет рассмотрен с точки зрения бухгалтерского учета.

В курсовой работе рассмотрены в первой главе общая характеристика определения готовой продукции и ее сущность, а именно: понятие готовой продукции и полуфабрикатов собственного производства, а также порядок и оценка их формирования. Во второй главе – организация и документальное оформление учета готовой продукции.

В третьей главе работы – порядок организации учета полуфабрикатов собственного производства и готовой продукции на конкретном предприятии, в данном случае «ОАО «Кумертауский хлебокомбинат», занимающимся выпуском продукции. В заключении – представлены основные итоги работы и выводы о достоинствах и недостатках сложившейся практики бухгалтерского учета продажи готовой продукции

и полуфабрикатов собственного производства.

Теоретической основой курсовой работы послужили следующие источники Ю. А. Бабаева Бухгалтерский финансовый учет, Н.П. Кондракова Бухгалтерский (финансовый, управленческий) учет, Положения по бухгалтерскому учету, журналы «Бухгалтерский учет», «Главбух», газета «Экономика и жизнь».

Цель работы является: изучить учет продажи готовой продукции.

Задачами курсовой работы являются: раскрыть сущность готовой продукции и задачи ее учета; показать особенности синтетического учета выпуска готовой продукции и ее учета на складах.

1. Теоретический аспект учета продажи готовой продукции

Для современной рыночной экономики характерна усиливающая нестабильность внешней среды. События становятся все более непривычными и непредсказуемыми. Многие исследователи утверждают, что мы живем в период информационной революции( финансовый кризис). В связи с этим существует множество мнений о значении анализа объемов производства и продаж продукции как необходимой информации для осуществления управления организацией в условиях динамичной, изменчивой и неопределенной среды.

Чечевицына Л.Н. отмечает, что успех или неуспех хозяйствующего субъекта зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции , техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Хозяйствующий субъект при планировании объема производства и определении производственной мощности определяет, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость[4, 125с].

Бороненкова С.А. указывает, что для оперативного анализа выпуска, производства и реализации продукции необходимы обеспечивающие условия, а именно: хорошо организованная нормативная база, наличие оперативно-производственного календарного планирования, учета ежедневного выполнения плана, отклонений от плана и норм расхода ресурсов.

Ежедневный экономический анализ возможен только при совместных усилиях оперативных работников и экономистов, так как должны быть установлены не только отклонения, но и их причины.

Ежедневный экономический анализ характеризуется комплексной оценкой итогов и результатов работы подразделений и всего предприятия, а также принятием ежедневных мер, направленных на обеспечение выполнения плана.

Выполнение плана производства в подразделениях предприятия характеризуется количеством деталей (узлов, изделий), полностью законченных или не законченных обработкой.

Общий объем продукции определяют в денежной оценке или в трудовых затратах. При значительной длительности производственного цикла важен анализ не только объема выпуска, но и поддержания задела в нормальном состоянии.

Для оценки выполнения плана используется оценка в действующих ценах.

Внутризаводские услуги и брак определяются по себестоимости.

Ежедневный объем продукции подсчитывается по данным плана-графика, в котором имеется задание на каждый день и по истечении суток – фактическое количество деталей за день [2. 232с].

Савицкая Г.В. считает, что объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции, и он определяет объем продаж. Но по мере насыщения рынка и усиление конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение [18, 171с].

Васильева Т.И. отмечает, что важный вклад в теоретическое обоснование производственной функции факторов сделал американский экономист Дж.Б. Кларк. он исходил из того, что в основе цены любого фактора производства находится предельный продукт фактора, который представляет собой прирост выпуска продукции в натуральном выражении, полученный за счет увеличения производственного фактора на единицу. Количество используемых предприятием факторов зависит от их отдачи, производительности. Поскольку последняя подвержена действию закона убывающей отдачи, то предельный продукт сначала растет, а затем начинает уменьшаться.

Рассмотрим в этой связи доходность факторов предприятия в условиях совершенной и несовершенной конкуренции. Если предприятие работает при совершенной конкуренции, то цена продукции постоянна и не зависит от ее объема. Другое положение при несовершенной конкуренции, когда предприятие при расширении объема производства и сбыта вынуждено снижать цену. Поэтому снижение доходности фактора при несовершенной конкуренции будет больше, чем при совершенной конкуренции [25, 365с].

Рыбин В.И. указывает, что под реализованной продукцией предприятия понимается отгруженная готовая продукция, оплаченная покупателем. Объем реализованной продукции зависит от объема производства и изменения входных и выходных остатков готовой продукции на складе, а также товаров отгруженных. В ряде случаев на объем реализации влияют и некоторые другие факторы – выявленные излишки или списанные недостачи, порча готовой продукции, дооценка или уценка готовой продукции, продукция, списанная на убытки, и другие факторы. Кроме того. Объем реализации может отличаться от объема товарной продукции в оптовых ценах в тех случаях, когда выручка за реализованную продукцию оценивается по другим ценам, чем выпуск товарной продукции [5. 292с].

Пястолов С.М., отмечает, что в сегодняшних условиях жесткой конкуренции практически на всех рынках вопросы реализации стоят на первом месте, а задачи производства занимают подчиненное положение. Как заметил известный американский экономист П. Дракер, «результатом бизнеса должен являться удовлетворенный клиент, внутри же предприятия существуют лишь затраты».

Чтобы удовлетворять самые разнообразные потребности потребителей, среднее и крупное предприятие нередко организуют собственную сеть фирменных магазинов или заключают договоры с оптовыми покупателями, стараясь чтобы они были длительными и на большие объемы поставок. Руководители малых предприятий считают своим серьезным достижением заключение длительного контракта с крупным предприятием или обладание определенным количеством постоянных клиентов. И то и другое для сохранения завоеванных позиций требует соблюдения жестких условий: выполнения поставок в оговоренные контрактом сроки, поддержания необходимого уровня качества продукции, работ, услуг. В то же время предприятие всегда должно быть готово к тому, чтобы изменить ассортимент выпускаемой продукции, расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если таковы будут требования рынка. Поэтому не случайно анализу показателей выпуска продукции уделяется особое внимание в системе АФХД.

2. Организационно-экономическая характеристика (название организации) ОАО «Кумертауский хлебокомбинат»

2.1.Организационная характеристика организации

ОАО «Кумертауский хлебокомбинат»

453300, Республика БАШКОРТОСТАН, г. КУМЕРТАУ, ул. БАБАЕВСКАЯ, д. 16

ОГРН: 1020201813719

ИНН: 0262005133

ОКПО: 00349010

ОКАТО: 80423000000

Организационно-правовая форма: Открытые акционерные общества

Форма собственности: Иная смешанная российская собственность

ОКОНХ: Хлебопекарная промышленность

ОКВЭД 2007: Производство хлеба и мучных кондитерских изделий недлительного хранения

Дата регистрации: 31 мая 1994 года

Телефон: +7 3476133998, +7 3476134082

Факс: —

Емэйл: [email protected]

Описание компании, согласно кодам ОКВЭД:

Хлеб и кондитерские мучные изделия недлительного хранения (производство)

Кровельные работы

Штукатурные работы

Облицовка стен, устройство покрытий полов

Прочие отделочные и завершающие работы

Хлебобулочные и кондитерские изделия длительного хранения (производство)

Кондитерские сахаристые изделия и шоколад (производство)

Макаронные изделия (производство)

Тара деревянная (производство)

Специализированные строительные работы

Столярные и плотничные работы

Рыба, морепродукты, рыбные консервы и специализированные продукты (оптовая торговля)

Пищевые продукты, напитки и табачные изделия в неспециализированных магазинах (розничная торговля)

Торговля розничная вне магазинов

Чартерные и экскурсионные перевозки, аренда автобусов с водителем

Автомобильный грузовой транспорт

Перевозка грузов

Медицинские специализированные службы

Компания зарегистрирована в следующих категориях:–Продукты питания,напитки, Хлебобулочные изделия.

Открытое акционерное общество «Кумертауский хлебокомбинат», именуемое в дальнейшем «общество, учреждено в соответствии с законом Башкирской ССР от 29 октября 1991 года № ВС /9/46 «О порядке применений на территории Башкирской ССР Закона РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР» и Федеральным законом «Об акционерных обществах» на основании программы о приватизации государственных предприятий Республики Башкортостан».

История хлебокомбината создавалась вместе с историей города. Особенностью формирования хлебокомбината является то, что он родился в послевоенные годы, когда страна, истощенная войной, не могла выделить большие средства на строительство хлебозавода. Поэтому история хлебозавода это история постепенного перехода от мелких пекарен к мощному современному производству, оснащенного высококачественным оборудованием.

В первый год создания поселка, хлеб пекли сами рабочие, кто как мог, но в начале 1949 года была построена пекарня с двумя печами. Эта пекарня работала до 1952 года, пока по своей мощности и технической оснащенности не стала удовлетворять потребности быстрорастущего в то время поселка.

В начале 1952 года был построен и сдан в эксплуатацию новый хлебозавод с двумя печами, просеивателями муки и тестомесительными машинами.

В 1954 г. из системы ОРСа треста «Башкирразрезстрой» хлебозавод переведен в систему «Россглавхлеб».

В 1964 – 1966г.г. была произведена реконструкция хлебозавода с пристроем экспедиции, складов и установкой третьей печи.

В начале 70-х годов стало необходимым строительство нового современного хлебозавода, так как здание, сооруженное в 50-е годы, пришло в ветхое состояние и 29 декабря 1980 года новый завод был сдан в эксплуатацию. Новый хлебозавод оснащен 4-мя комплексно – механизированными линиями по производству хлеба и булочных изделий.

В 1988 году было начато строительство цеха по производству макаронных изделий и в 1993 году начался выпуск макаронных изделий. В 1997 году создан участок соления и копчения рыбы.

Для облегчения работы основного производства созданы вспомогательные производства. Транспортные перевозки осуществляет автотранспортный участок. Швейный участок, созданный в 1998 году, обеспечивает всех работающих спецодеждой.

В настоящее время хлебокомбинат состоит из следующих отраслей деятельности:

- хлебопекарное, кондитерское и макаронное производство;

- коммерческий отдел;

- торговый отдел;

- отдел сбыта;

- финансовый отдел;

- производственный отдел;

- механический отдел;

- отдел бухучета;

- отдел контроля производства;

-транспортный отдел.

Учредителями ОАО «Кумертауский хлебокомбинат» являются Государственный комитет РБ по управлению госсобственностью (49 % акций) и акционеры предприятия, принявшие решение об его учреждении (51 % акций).

Основной целью Общества является получение прибыли и удовлетворение общественных потребностей в товарах и услугах, производимых обществом.

Основными видами деятельности Общества являются:

1.Производство хлеба, хлебобулочных, кондитерских и макаронных изделий.

2.Производство деревянных, стальных конструкций и изделий, изготовление мебели, переработка древесины, выполнение строительно – монтажных работ, капитального и текущего ремонта.

3.Оказание платных услуг населению: автотранспортных, дилерских и иных услуг, не запрещенных законодательством РФ и РБ.

4.Организация торговли вкусовыми товарами (в том числе фирменными).

5.Торгово – закупочная деятельность.

6.Организация системы фирменной (оптово - розничной) торговли.

7.Изготовление тары, упаковок для продовольственных и иных товаров.

ОАО «Кумертауский хлебокомбинат» осуществляет свою деятельность на основании хозяйственных договоров. Юридический адрес «Кумертауского хлебокомбината» г.Кумертау, ул. Бабаевская, 16. Среднесписочная численность работающих составляет 331 человек, из них 257 рабочие.

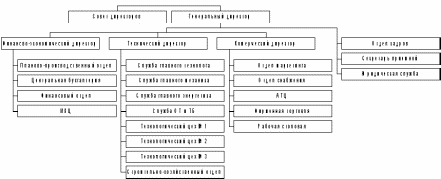

Производственная структура хлебокомбината имеет следующий вид:

Цехи основного производства: хлебобулочный, кондитерский, макаронный.

Вспомогательные и обслуживающие цехи: участок производства муки, швейный участок, транспортный цех.

Функциональные отделы, лаборатории: производственно-технологическая лаборатория (ПТЛ), бухгалтерия, торговый отдел, коммерческий отдел, отдел снабжения.

Структура управления ОАО «Кумертауский хлебокомбинат представлен на рисунке 1.(Приложение А)

ПТЛ КХК осуществляет входной контроль качества сырья, внутренний контроль соблюдения технологии производства, выходной контроль качества выпускаемой продукции, при этом лаборатория тесно сотрудничает с Центром Госсанэпиднадзора г. Кумертау.

В 2013 г. была проведена проверка оборудования и приборов ПТЛ хлебокомбината, используемых для проведения испытаний, в результате которой ей было выдано разрешение на проведение испытаний сырья, полуфабрикатов, готовой продукции на соответствие требованиям ГОСТов РФ.

Также в 2013 г. проведена сертификация всей продукции хлебокомбината. Получено 18 сертификатов соответствия по групповому ассортименту.

Хлебокомбинат имеет четыре фирменных магазина и пять торговых точек для реализации продукции собственного производства.

HYPERLINK "http://www.kumertau-city.ru/wp-content/uploads/2013/04/19.jpg"17 апреля 2015 году на ОАО «Кумертауском хлебокомбинате» состоялся запуск новой линии по выпуску хлебобулочных изделий, в церемонии открытия которой приняли участие председатель Совета городского округа Юрий Мельников, первый заместитель главы администрации Владислав Каримов и депутаты городского Совета.

Последние два года хлебокомбинат находился в кризисе. Хотя долги по налогам перед кредиторами и коммунальным услугам были погашены, объемы производства не позволяли повысить зарплату работникам, обновить давно устаревшее оборудование. Одна из причин экономической несостоятельности комбината – огромные площади, на содержание которых уходила большая часть прибыли. Новую жизнь в комбинат вдохнула продажа основного корпуса. На вырученные деньги была проведена реконструкция бывшего кондитерского цеха, закуплено современное оборудование, позволяющее выпекать качественные изделия в больших объемах. Всего в техническое переоснащение предприятия вложено порядка 13,5 млн рублей, в том числе 8,5 млн – на оборудование и 5 млн – на строительно-монтажные работы по обновлению производственных корпусов.

Знакомя депутатов с возможностями новой линии, директор ОАО «Кумертауский хлебокомбинат» Марина Машкина подчеркнула, что техническое перевооружение производства обеспечит практически всем изделиям не только привлекательный внешний вид, но и улучшит вкусовые качества, кроме того, автоматизированная линия с суточной производительностью в шесть тонн выведет процесс хлебопечения на современный уровень, сведя ручной труд лишь к функциям запуска и контроля.

Совершив экскурсию по цеху и ознакомившись с возможностями новой линии по выпуску хлебобулочных изделий, гости комбината единодушно отметили, что обновление хлебокомбината, его техническое перевооружение – событие для города знаковое сразу по нескольким причинам: выведено из депрессии предприятие (это значительный вклад в небогатую копилку успешно работающих в городе предприятий), сохранены рабочие места, и горожане обеспечены качественным натуральным продуктом.

2.2.Экономическая характеристика организации

2.2 Экономическая характеристика

Из таблицы 2.1 видно, что объем производства и реализации в 2015 году по сравнению с 2014 годом уменьшился, объем производства на 2,44%, а объем реализации на 5,91%.

Основные причины снижения объема производства и реализации выпускаемой продукции это насыщенность рынка кондитерскими и макаронными изделиями из различных регионов страны, в том числе импортной, а также низкая покупательная способность населения г.Кумертау. Что касается себестоимости, то в 2015 году по сравнению с 2014 годом она уменьшилась на 14,01%, это означает, что предприятие снизило свои затраты. В связи с уменьшением себестоимости затраты на 1 рубль товарной продукции снизились на 10,45%. Уменьшение себестоимости и затрат положительно влияет на деятельность предприятия и увеличивает прибыль.

Общий уровень развития производства предприятия характеризуют в первую очередь его размеры (таблица 1).

Таблица 1 - Размеры производства предприятия.

| Показатели | 2013 | 2014 | 2015 | 2015 в % к 2013 |

| Валовая продукция по себестоимости, тыс. руб. | 28563 | 48690 | 47637 | 166,78 |

| Среднегодовая численность работников, чел. | 337 | 316 | 261 | 77,45 |

| Основные производственные средства, тыс. руб. | 31356 | 39897 | 46518 | 148,35 |

| Площадь сельскохозяйственных угодий, га | 9453 | 9344 | 9024 | 95,46 |

| в том числе пашни | 8562 | 8465 | 8167 | 95,39 |

Таблица 2.1 – Основные показатели деятельности ОАО «Кумертауский хлебокомбинат»

| Показатели | 2013г. | 2014г. | 2015г. | Темп роста, % |

|

|

|

|

|

| 2004г.к 2003г. | 2005г.к 2004г. |

| Объем производства, тыс.руб | 43208 | 43899 | 42153 | 101,60 | 97,56 |

| Объем реализации продукции, тыс.руб | 42773 | 43535 | 40962 | 101,78 | 94,09 |

| Себестоимость реализации продукции, тыс.руб | 38202 | 38864 | 33417 | 101,73 | 85,99 |

| Затраты на рубль реализованной продукции, коп. | 88,41 | 88,53 | 79,28 | 100,14 | 89,55 |

| Среднесписочная численность персонала, чел. Из них рабочих |

417 340 | 403 326 | 331 257 | 96,64 95,88 | 82,13 78,83 |

| Выработка продукции на 1 работника ППП, тыс.руб. | 103,62 | 108,93 | 127,35 | 105,13 | 116,91 |

| Выработка продукции на 1 рабочего, тыс.руб. | 127,08 | 134,66 | 164,02 | 105,97 | 121,80 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 17303 | 17518 | 17720 | 101,24 | 101,15 |

| Фондоотдача ОПФ, тыс.руб. | 2,50 | 2,51 | 2,38 | 100,4 | 94,82 |

| Фонд заработной платы работников ППП, тыс.руб. в т.ч. рабочих |

548 420 | 701 520 | 633 480 | 127,9 123,8 | 90,3 92,3 |

| Среднемесячная заработная плата работника ППП, руб. в т.ч. рабочего |

1662 1235 | 1739 1595 | 1912 1867 | 104,6 129,2 | 109,9 117,1 |

| Прибыль от продаж, тыс.руб. | 786 | 389 | 3047 | 49,4 | 783,3 |

Из таблицы 2.1 видно, что выработка на 1 работника ППП в 2015 г. по сравнению с 20014 годом увеличилась на 16,91%, это связано с тем, что численность ППП уменьшилась на 17,87%. Рассматривая выработку на 1 рабочего, видим, что оно в 2015 г. по сравнению с 2014 г. возросла 21,80%, это связано с уменьшением численности рабочих на 21,17%. Фондоотдача в 2015 году по сравнению с 2014 годом уменьшилась на 5,18%. Это объясняется тем, что объем производства снизился, а стоимость основных производственных фондов возросла на 1,15%.

Таблица 2.2 – Анализ показателей рентабельности акционерного общества

| Показатели | 2013г. | 2014г. | 2015г. | Изменения, (+,-) |

|

|

|

|

| 2015г. к 2013г. |

| Прибыль от продаж, тыс. руб. | 786 | 389 | 3047 | +2261 |

| Чистая прибыль, тыс.руб. | 72 | -213 | 1331 | +1259 |

| Выручка от реализации продукции, тыс.руб. | 42773 | 43535 | 40962 | -1811 |

| Собственный капитал, тыс.руб | 16764 | 9299 | 9603 | -7161 |

| Долгосрочные заемные средства, тыс. руб | 1500 | 1500 | 1500 | - |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 17303 | 17518 | 17720 | +417 |

| Среднегодовая стоимость имущества, тыс.руб | 25019 | 22153 | 19404 | -5615 |

| Рентабельность продаж, % | 1,84 | 0,91 | 7,44 | +5,6 |

| Рентабельность собственного капитала, % | 0,43 | - | 13,86 | +13,43 |

| Рентабельность перманентного капитала, % | 0,39 | - | 12,0 | +11,61 |

| Рентабельность производственных фондов, % | 0,42 | - | 7,51 | +7,09 |

| Рентабельность имущества, % | 0,29 | - | 6,9 | 6,61 |

Из таблицы 2.2 видно, что чистая прибыль в 2015г. по сравнению с 2013 возросла на 1259 составила 1331 тыс. руб. Увеличение чистой прибыли произошло из-за значительного увеличения прибыли от реализации продукции, которая в 2015 году по сравнению с 2013 годом увеличилась на 2261 тыс. руб. Значительно уменьшился собственный капитал, что неблагоприятно для деятельности предприятия, так как уменьшение собственного капитала ведет к его нехватке и тем самым к увеличению заемных средств. Хотя в 2015г. предприятие пытается это положение исправить, об этом свидетельствует увеличение собственного капитала по сравнению с 2014г. Среднегодовая стоимость основных производственных фондов увеличилась на 417тыс. руб. В связи с такими изменениями происходит рост рентабельности. Увеличение рентабельности свидетельствует о том, что предприятие более экономично использует ресурсы, растет фондоотдача, снижаются издержки производства.

Таблица 2.3 – Анализ платежеспособности предприятия

| Показатели | 2013г. | 2014г. | 2015г. | Отклонение 2015г.к 2013г. (+,-) |

| Денежные средства и краткосрочные финансовые вложения, тыс.руб. | 333 | 382 | 369 | +36 |

| Дебиторская задолженность, тыс.руб. | 3051 | 1976 | 1960 | -1091 |

| Оборотные активы, тыс.руб. | 8527 | 8022 | 8282 | -245 |

| Краткосрочные обязательства, тыс.руб. | 6734 | 8509 | 8396 | +1662 |

| Коэффициент абсолютной ликвидности | 0,05 | 0,04 | 0,04 | -0,01 |

| Коэффициент промежуточной ликвидности | 0,50 | 0,28 | 0,28 | -0,22 |

| Коэффициент текущей ликвидности | 1,22 | 0,86 | 0,95 | -0,27 |

| Коэффициент обеспеченности собственными средствами | 0,03 | - 0,30 | - 0,18 | х |

| Коэффициент восстановления платежеспособности | х | х | 0,50 | х |

Из таблицы 2.3 видно, что в 2014г. денежные средства у предприятия немного увеличились, но значительно возросли краткосрочные обязательства. На увеличение денежных средств оказало влияние уменьшение дебиторской задолженности, которая в 2015г. по сравнению с 2013 годом уменьшилась на 1091 тыс. руб. Уменьшение дебиторской задолженности свидетельствует о том, что предприятию возвращают заемные средства, что тоже хорошо для деятельности предприятия, но в 2015г. по сравнению с 2013г. происходит уменьшение денежных средств, а дебиторская задолженность возрастает. Коэффициент абсолютной ликвидности все три года имеет очень низкие значения. Коэффициент текущей ликвидности ниже нормативного значения и в динамике наблюдается его снижение на 0,27. Коэффициент обеспеченности собственными оборотными средствами в 2014г. и 2015 г. имеет отрицательное значение, что свидетельствует об отсутствии у предприятия собственных оборотных средств. В динамике за три года наблюдается снижение платежеспособности предприятия.

Таблица 2.4 – Анализ финансовой устойчивости предприятия

| Показатели | 2013г. | 2014г. | 2015г. | Отклонение, (+,-) |

|

|

|

|

| 2015г. к 2013г. |

| Собственные средства, тыс.руб. | 16764 | 9299 | 9603 | -7161 |

| Заемные средства, тыс.руб. | 8234 | 10009 | 9896 | +1662 |

| Долгосрочные заемные средства, тыс.руб. | 1500 | 1500 | 1500 | - |

| Стоимость имущества, тыс.руб. | 24998 | 19308 | 19499 | -5499 |

| Внеоборотные активы, тыс.руб. | 16471 | 11286 | 11217 | -5254 |

| Оборотные активы, тыс.руб. | 8527 | 8022 | 8282 | -245 |

| Коэффициент финансовой независимости | 0,67 | 0,48 | 0,49 | -0,18 |

| Коэффициент соотношения заемных и собственных средств | 0,49 | 1,08 | 1,03 | +0,54 |

| Коэффициент финансовой устойчивости | 0,73 | 0,55 | 0,57 | -0,16 |

Из таблицы 2.4 видно, что в 2015 году по сравнению с 2013 годом произошло уменьшение собственных и увеличение заемных средств, что негативно влияет на деятельность предприятия. В связи с этим наблюдается снижение коэффициента финансовой независимости на 0,18. В 2015г. наблюдается рост коэффициента соотношения заемных и собственных средств по сравнению с 2013 г. на 0,54. В 2013 г. предприятие привлекало на каждый рубль собственных средств 0,49 руб. заемных, а в 2015г. уже 1,03 рубля. В связи с этим произошло уменьшение коэффициента финансовой устойчивости на 0,16. Для повышения финансовой устойчивости предприятию необходимо уменьшить заемные средства и увеличить собственные.

Таблица 2.5–Анализ финансовых результатов деятельности предприятия, тыс. руб.

| Показатели | 2013г. | 2014г. | 2015г. | Отклонение, (+,-) |

|

|

|

|

| 2015г. к 2013г. |

| Выручка от реализации продукции | 42773 | 43535 | 40962 | -1811 |

| Собственность проданных товаров, продукции | 38202 | 38864 | 33417 | -4785 |

| Прибыль (убыток) от продаж | 786 | 398 | 3047 | +2261 |

| Прочие операционные доходы | 4 | 8 | 19 | +15 |

| Прочие операционные расходы | 728 | 876 | 352 | -376 |

| Прочие внереализационные доходы | 93 | 397 | 47 | -46 |

| Прочие внереализационные расходы | 61 | 140 | 310 | +249 |

| Прибыль (убыток) до налогообложения | 94 | - 213 | 2024 | +1930 |

| Налог на прибыль и иные аналогичные обязательные платежи | 22 | - | 693 | +671 |

| Прибыль (убыток) от обычной деятельности | 72 | - 213 | 1331 | +1259 |

| Чистая прибыль | 72 | - 213 | 1331 | +1259 |

Из таблицы 2.5 видно, что выручка от реализации продукции, работ, услуг, уменьшилась в 2015 году по сравнению с 2013 годом на 1811 тыс. руб. Что касается себестоимости, то она также уменьшилась и довольно значительно на 4785 тыс. руб. Уменьшение себестоимости повлияло на увеличение прибыли. Из таблицы видно, что операционные расходы превышают операционные доходы, но по сравнению с 2013 годом в 2015 году доходы хотя и незначительно, но увеличились на 15 тыс. руб., а расходы уменьшились на 376 тыс. руб. Уменьшение расходов также благоприятно воздействуют на деятельность предприятия. Что касается внереализационных доходов и расходов, то здесь наблюдается обратная ситуация, то есть доходы уменьшились на 46 тыс. руб., а расходы увеличились на 249 тыс. руб. В связи с таким изменением прибыль от обычной деятельности увеличилась на 1259 тыс. руб., прибыль от продаж увеличилась на 2261 тыс. руб. и чистая прибыль увеличилась на 1259 тыс. руб. и составила 1331 тыс. руб. Отсюда можно сделать вывод, что в целом предприятие является прибыльным. Что касается налогов, то они увеличились на 671 тыс. руб. Для того, чтобы увеличить показатель прибыли предприятию необходимо и дальше уменьшать расходы и увеличить выручку.

3.Цель,задачи и нормативное регулирование бухгалтерского учета продажи готовой продукции

Современные экономисты дают следующее толкование готовой продукции - это конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, принятые отделением технического контроля и сданные на склад готовой продукции.

С точки зрения учета, готовая продукция - это изделия, которые соответствуют определенным стандартам и принятые на склад или переданные заказчику [2, с.56].

В настоящих условиях основное значение придается реализации продукции (товаров) по договорам-поставкам – важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности организации. В объем реализации включаются отгруженная и отпущенная продукция, выполненные работы независимо от того, зачислен или нет платеж на расчетный счет организации или получены векселя, авансы.

Таким образом, процесс реализации завершает кругооборот хозяйственных средств организации, что позволяет ей выполнять обязательства перед государственным бюджетом, банками по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации.

Наряду с объемом реализации организация планирует сумму прибыли. Это возможно потому, что при установлении продажных (договорных) цен на продукцию в состав ее включается определенная сумма или процент прибыли. Количество продукции, подлежащей к реализации по договорам (плану), умноженное на договорную цену, составляет продажную стоимость по плану. Процент прибыли позволяет рассчитать плановую сумму прибыли. Эти два показателя будут являться базой для расчета авансовых платежей или ежемесячных отчислений в бюджет налога на прибыль по плановым показателям.

Вся готовая продукция, как правило, сдается на склады подотчет материально-ответственному лицу. Исключением являются крупногабаритные изделия, которые по техническим причинам не могут быть сданы на склад, и поэтому принимаются организациями-заказчиками на месте изготовления и сборки.

Продукция по видам подразделяется на:

- валовая – полная стоимость готовых изделий, выработанных организацией за отчетный период;

- валовой оборот (выпуск) – стоимость всех изделий, полуфабрикатов, выполненных работ, оказанных услуг, включая незавершенное производство;

- реализованную (проданную) – валовая продукция за вычетом остатков готовой продукции, незавершенного производства, полуфабрикатов, инструментов и запасных частей собственной выработки;

- сравнимую – продукция, которая производилась организацией и в прошлом отчетном периоде;

- несравнимую – продукция, которая в отчетном периоде производилась впервые.

При постановке бухгалтерского учета в организациях особое место занимает учет готовой продукции, ее отгрузки и реализации, так как он напрямую влияет на финансовые показатели деятельности организации. В задачи бухгалтерского учета готовой продукции входят:

- систематический контроль за выпуском готовой продукции, состоянием ее запасов и сохранность на складах, объемом выполненных работ и услуг;

- своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

- правильный и своевременный учет наличия и движения готовой продукции на складах, в холодильниках и других местах хранения продукции;

- контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

- контроль за выполнением плана договоров-поставок по объему и ассортименту реализованной продукции с целью оценки работы менеджера;

- выявление рентабельности всей продукции и ее отдельных видов;

- своевременный и точный расчет сумм за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Согласно ПБУ 5/01 "Учет материально-производственных запасов" под готовой продукцией понимается часть материально производственных запасов организации, предназначенной для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой, технические и качественные характеристики которой соответствуют условиям договора или требованиям других документов, установленных законодательством. Готовая продукция может оцениваться:

По фактической производственной себестоимости – использует в основном на предприятиях индивидуального производства выпускающих крупное уникальное оборудование и транспортные средства. Представляет собой сумму всех затрат, связанных с производством продукции, которую можно рассчитать только по окончании отчетного периода. Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции.

Текущий, ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости – определяют и учитывают отклонения фактически произведенной себестоимости за отчетный месяц от плановой (нормативной) себестоимости, или по договорным ценам организации, называемым учетными – обособленно учитывается разница между фактической себестоимостью и учетной ценой (применяется довольно редко).

Каждая из них, т.е. плановая себестоимость или договорная цена единицы продукции, разрабатывается организацией самостоятельно. В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя их остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные организацией, и поэтому характеризуют результаты ее работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно – экономия или обычной записью – перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Пример.

Плановая себестоимость остатка готовой продукции на складе на начало месяца – 560000 руб.; сумма отклонений в остатке готовой продукции на складе – 22400 руб. (экономия). Плановая себестоимость выпущенной за отчетный месяц продукции – 944000 руб. Сумма отклонений продукции, выпущенной за отчетный месяц – 37760 руб. (экономия).

Процент отклонения = Сумма отклонений / (остаток + поступление по плановой себестоимости) * 100% = ((22400 + 37760)*100 ): (560000 + 944000) = 6016000: 1504000 = 4 %

4 % экономия.

Реализовано за отчетный месяц готовой продукции по плановой себестоимости 800000 руб. Сумма отклонений (экономия) по отгруженной продукции – 32000 руб. (800000*4:100).

При использовании в учете других оценок готовой продукции (договорной, оптовой или розничной цен) суммы и проценты отклонений рассчитываются в таком же порядке.

Оценка готовой продукции по неполной (сокращенной) производственной себестоимости продукции (директ-костинг), которая исчисляется без общехозяйственных расходов;

Оценка готовой продукции по оптовым ценам реализации – оптовые цены используются в качестве твердых учетных цен. Отклонения себестоимости продукции учитывают на отдельном аналитическом счете по плановой (нормативной) производственной себестоимости, выступающей в качестве твердой учетной цены (при использовании счета 40 "Выпуск продукции (работ, услуг). Достоинство этого способа оценки готовой продукции заключается в обеспечении единства оценки в планировании, и учете по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость, – при выполнении единичных заказов и работ по свободным рыночным ценам (розничным ценам) – при учете товаров, реализуемых через розничную сеть.

Выбор конкретного варианта оценки готовой продукции принадлежит организации, при этом выбранный вариант оценки должен быть закреплен в учетной политике организации.

Согласно Положению по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденному приказом Минфина РФ от 09.06.14 № 44-н [11], готовая продукция является "частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством)".

бухгалтерский учет готовая продукция

И экономическая теория, и теория бухгалтерского учета дают идентичное толкование понятия "готовая продукция".

Организации изготовляют продукцию, исходя из условий, заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей к выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, а также расширения ее ассортимента.

При постановке бухгалтерского учета в организации особое место занимает учет готовой продукции, ее отгрузки и реализации, так как он напрямую влияет на финансовые показатели деятельности организации.

Основными задачами бухгалтерского учета признаны:

— формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

— обеспечение информацией, необходимой внутренним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— предотвращение отрицательных результатов в хозяйственной деятельности организации и выявление внутренних резервов обеспечения ее финансовой устойчивости;

— самой современной задачей является задача, рассматривающая бухгалтерский учет как инструмент перераспределения ресурсов в народном хозяйстве.

В задачи современного бухгалтерского учета готовой продукции входят:

— систематический контроль над выпуском готовой продукции, состоянием ее запасов и сохранностью на складах; объемом выполненных работ и услуг;

— своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

— контроль над выполнением плана договоров-поставок по объему и ассортименту реализованной продукции с целью оценки работы менеджера; своевременный и точный расчет сумм за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет прибыли.

Успешное выполнение этих задач зависит от ритмичности работы организации, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Основные правила ведения бухгалтерского учета состоят в следующем:

а) Организация ведет бухгалтерский учет имущества, обязательств и операций (фактов хозяйственной жизни) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

б) Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной жизни) ведется в валюте Российской Федерации - рублях. Документирование имущества, обязательств и иных фактов хозяйственной жизни, ведение регистров бухгалтерского учета и отчетности осуществляются на русском языке. Первичные учетные документы, составленные на иных языках должны иметь подстрочный перевод на русский язык.

в) Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной жизни.

г) В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ, оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

д) Основанием для записи в учетных регистрах признаются первичные учетные документы, фиксирующие хозяйственные операции. Они должны составляться в момент совершения хозяйственной операции или непосредственно после ее окончания и содержать обязательные реквизиты.

е) Имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении (в рублях) путем суммирования фактически произведенных затрат, допускается применение и других видов оценок в соответствии с действующим законодательством.

ж) Обязательность проведения инвентаризации имущества и финансовых обязательств и отражения ее результатов в бухгалтерском учете. Приведенные правила ведения российского учета, с одной стороны, базируются на принятых в нашей учетной теории основных методологических приемах и способах организации и формирования учетной информационной системы, с другой -ориентируются на общепризнанные принципы и международные стандарты учета.

Готовая продукция сдается на склад, в подотчет материально ответственному лицу. Если изделия и продукция имеют слишком большие габариты или не могут быть сданы на склад по техническим причинам, то они принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Планирование и учет готовой продукции осуществляется в натуральных, условно — натуральных и стоимостных показателях. Условно — натуральные показатели используют для получения общих данных однородной продукции.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Учет готовой продукции по видам и местам хранения обычно осуществляется аналогично учету материальных запасов. Сейчас многие организации применяют бескарточный метод учета готовой продукции: с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска и движения готовой продукции относительно складов и других мест хранения. Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому виду.

В бухгалтерском балансе готовую продукцию отражают:

— по фактической производственной себестоимости (если не используется счет 40);

— по нормативной или плановой себестоимости (если используется смет 40);

— по неполной (сокращенной) фактической себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»;

— по неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90).

При журнально-ордерной форме учета сумма фактической себестоимости выпущенной продукции указывается в журнале-ордере № 10/1 в дебете счета 43 «Готовая продукция» и кредите счета 20 «Основное производство».

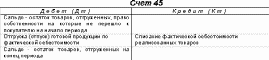

Счет 43 «Готовая продукция» — активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах организации; оборот по дебету — фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот, но кредиту — фактическую себестоимость отгруженной в отчетном месяце продукции.

Для определения фактической себестоимости остатка готовой продукции на складах и отгруженной продукции на отчетный месяц используется ведомость № 16 «Движение готовых изделий в ценностном выражении».

В первом разделе ведомости № 16 формируются данные полной характеристики счета 43 «Готовая продукция» в двух оценках — фактической и учетной. Это необходимо для определения удельного веса (процента) фактических затрат в общем объеме готовой продукции, которой располагала организация в отчетном месяце (остаток на начало месяца плюс поступило из производства) к учетной (плановой) их стоимости.

Если этот процент составляет 100%, это означает, что фактические затраты соответствовали плановым затратам.

Если процент ниже 100, организация достигла снижения себестоимости продукции и в результате реализации данной продукций она получит сверхплановую прибыль; если процент выше 100, организация допустила перерасход по статьям калькуляции и превысила плановую норму затрат.

Это же процентное отношение фактической себестоимости всей продукции к ее учетной (плановой) себестоимости может использоваться бухгалтерией и для расчета фактической себестоимости продукции, отгруженной в отчетном месяце, возвращенной покупателями, и остатка готовой продукции на конец месяца. Остаток на конец месяца по фактической себестоимости необходим для последующей сверки с Главной книгой, а с книгами учета остатков складов сверяется остаток по учетным ценам [11].

Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на каждый номенклатурный номер изделий открывается карточка учета материалов (форма № М — 17). По мере поступления и отпуска готовых изделий кладовщик на основе документов записывает в карточках количество ценностей (приход, расход) и рассчитывает остаток после каждой записи.

Бухгалтер обязан ежедневно принимать на складе документы за истекшие сутки (приемо-сдаточные накладные, приказы-накладные, товарно-транспортные накладные). Правильность ведения складского учета подтверждается подписью бухгалтера в карточке складского учета.

На основе карточек складского учета материально ответственное лицо ежемесячно заполняет ведомость учета остатков готовых изделий в разрезе номенклатуры готовых изделий, единиц измерения, количества и передает ее в бухгалтерию. Здесь производится взаимосверка показателей складского и бухгалтерского учета в суммовом выражении (остаток по учетным ценам).

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах приемо-сдаточных накладных, актах, ведомостях, планах-картах и др.

Отпуск готовой продукции и ее отгрузка оформляются приказом -накладной, в который включены два документа: приказ складу и накладная на отпуск. Приказ складу выписывает соответствующая служба, на основе условий договора с покупателями, с указанием наименования покупателя, его кода, количества и ассортимента продукции, срока отгрузки.

Для того чтобы отразить продукцию или работы, услуги реализованные, бухгалтерия должна иметь документы, подтверждающие исполнение договора и в первую очередь переход прав собственности на них. Кроме указанной ранее приказа-накладной, это могут быть железнодорожные, авиа, товарно-транспортные накладные с отметками станции отправления или назначения, коносаменты, акты выполненных работ, и др.

При установлении отпускных цен указывается франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т.д.) должны оплачиваться покупателем.

Основанием для отгрузки готовой продукции покупателям или отпуска ее со склада обычно служат приказы отдела сбыта (маркетинга) организации.

На основании товарно-транспортных, железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярах платежные поручения или платежные требования для расчетов с покупателями через банк.

Данные платежных требований ежедневно записывают в ведомость учета и реализации продукции (работ, услуг). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам.

Основными нормативными документами, используемыми при учёте готовой продукции и её реализации являются следующие:

1. Федеральный закон о бухгалтерском учёте от 21.11.14г. №129-ФЗ.

2 Гражданский кодекс Российской Федерации. Части 1 и 2. – М.: Проспект, 2015.

3. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.14г. № 34н (в ред. приказа Минфина РФ от 24.03.2013г. №31н.)

4. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2013г. №94н. (в ред. Приказов Минфина РФ от 07.05.2015 N 38н, от 18.09.2014 N 115н)

5. Положение по бухгалтерскому учёту "Доходы организации". ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.14г. № 32н. (в ред. Приказов Минфина РФ от 30.12.2014 N 107н, от 30.03.2013 N 27н, от 18.09.2012 N 116н, от 27.11.2012 N 156н)

6. "О формах бухгалтерской отчётности организаций". Приказ Минфина РФ от 13.01.2012г. №4н. (в ред. Приказов Минфина РФ от 31.12.2014 N 135н, от 18.09.2015 N 115н)

7. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.15г. №49.

8. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2010г. №117-ФЗ (в ред. Федерального закона от 04.12.2015 N 201-ФЗ, от 05.12.2015 N 208-ФЗ ).

9. Методические рекомендации по применению главы 22 "Акцизы" (подакцизные товары) части второй Налогового кодекса РФ. Утверждены приказом Министерства РФ по налогам и сборам от 18.12.2011г. № БГ-3-03/440 (в ред. Приказов МНС РФ от 29.06.2012 N БГ-3-03/198, от 06.08.2013 N БГ-3-03/417, от 21.05.2014 N БГ-3-03/257).

10. Положение по бухгалтерскому учету "учет материально-производственных запасов" ПБУ 5/01 от 9 июня 2011 г. N 44н (в ред. Приказа Минфина РФ от 27.11.2014 N 156н).

11. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 от 6 мая 2014 г. N 33н (в ред. Приказов Минфина РФ от 30.12.2014 N 107н, от 30.03.2012 N 27н, от 18.09.2014 N 116н, от 27.11.2014 N 156н).

4. Бухгалтерский учет выпуска готовой продукции в ОАО«Кумертауский хлебокомбинат»

4.1 Документация по движению готовой продукции

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Основными задачами бухгалтерского учета готовой продукции являются:

правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции;

выявление рентабельности всей продукции и ее отдельных видов.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов — в условных банках и т.д.

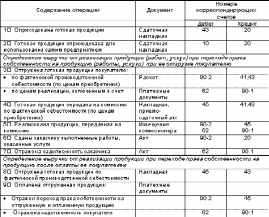

Готовая продукция отпускается покупателям со склада в соответствии с договором поставки (приложение 5) и планом отгрузки. К договору прилагается протокол согласования цен. В договоре указывается:

Номер договора.

Дата составления.

Наименование поставщика и покупателя.

Наименование отпускаемой продукции.

Ее количество.

Ассортимент.

Индивидуальная характеристика.

Порядок доставки и возврата продукции.

Порядок осуществления расчетов.

Почтовые и банковские реквизиты.

Штрафные санкции за несоблюдение условий договора.

Другое.

На основании договора осуществляется контроль за сроками отпуска готовая продукция покупателям, за соблюдением ассортимента отпускаемой продукции, за своевременностью расчетов с покупателями. Как правило, контроль осуществляется работниками отдела сбыта, в котором ведется оперативный учет отгрузки продукции и контроль за выполнением договоров поставок.

Если организация-покупатель получает готовую продукцию со склада поставщика, то продукция отпускается по доверенности. Доверенность оформляется в организации, являющейся покупателем продукции.

Порядок оформления доверенности регламентируется инструкцией “ О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности”.

Доверенность выписывается бухгалтерией организации-получателя в одном экземпляре на каждое получение товарно-материальных ценностей. Если же отпуск продукции осуществляется с разных складов, выписывается несколько доверенностей. Исправления в доверенности не допускаются.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов. В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

В настоящее время применяют следующие виды оценки готовой продукции:

по фактической производственной себестоимости. Этот способ оценки готовой продукции используется сравнительно редко, в основном в организациях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства. Может применяться в организациях с ограниченной номенклатурой массовой продукции;

по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов; может применяться в тех же производствах, где применяется первый способ оценки продукции;

по оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

по плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены. Обусловливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако если плановая или нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если же оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка:

по сокращенной плановой производственной себестоимости;

по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость, — при выполнении единичных заказов и работ;

по свободным рыночным ценам — при учете товаров, реализуемых через розничную сеть.

При использовании в учете оптовых цен, плановой себестоимости и рыночных цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет (табл. 10) с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

По данным табл. 10 этот процент оказался равным 1 от стоимости по учетным ценам.

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию.Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг)».

На практике указанные в табл. 10 расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

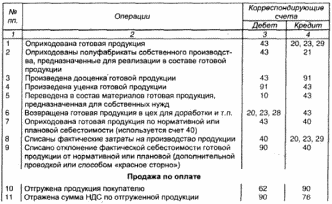

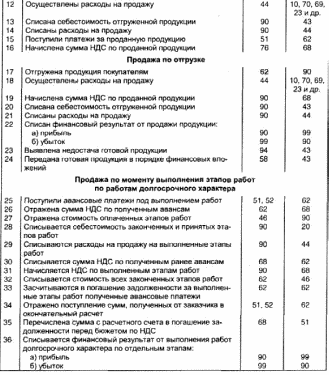

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40.

При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (плановой себестоимости, оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Сельскохозяйственные организации учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости.

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» в дебет счетов 45 или 90.

Готовую продукцию, переданную другим организациям для реализации на комиссионных началах, списывают с кредита счета 43 в дебет счета 45 «Товары отгруженные».

Продажа продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Продажа продукции (работ, услуг) производится организациями по следующим ценам:

по свободным (рыночным) ценам и тарифам, увеличенным на сумму НДС;

по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, скидок сбыту и опту) и тарифам, включающим в себя НДС (для продажи товаров населению и оказания ему услуг).

Расчеты по межреспубликанским поставкам товаров (работ, услуг) с государствами, подписавшими договор об экономическом сотрудничестве, осуществляются по ценам и тарифам, увеличенным на сумму НДС.

При установлении отпускных цен указывается франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т.д.) должны оплачиваться покупателем.

Основанием для отгрузки готовой продукции покупателям или отпуска ее со склада обычно служат приказы отдела сбыта (маркетинга) организации.

На основании товарно-транспортных, железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярах платежные поручения или платежные требования для расчетов с покупателями через банк.

В платежном поручении или требовании указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, транспортные тарифы, подлежащие возмещению покупателям (если это предусмотрено договором), сумму НДС, выделяемую отдельной строкой. При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения по НДС, расчетные документы и реестры выписывают без выделения сумм НДС и на них делают надпись или ставят штамп «Без налога (НДС)».

Данные платежных требований ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. № 16 или 16а). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам. Ведомость ф. № 16 используют при определении выручки по отгрузке, а № 16а — при определении выручки по оплате.

Оперативный учет отгрузки ведут в отделе маркетинга (сбыта) в специальных карточках, книгах или журналах, а при использовании ЭВМ — в ежедневно составляемых машинограммах отгрузки продукции.

Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или фактур, на которых делаются специальные разрешительные надписи.

Если готовая продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза.

Порядок синтетического учета продажи продукции зависит от выбранного метода учета продажи продукции. Организациям разрешается определять выручку от продажи продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В соответствии со ст. 167 Налогового кодекса РФ дата продажи товаров (работ, услуг) в зависимости от принятой учетной политики для целей налогообложения определяется:

· для организаций, выбравших метод продажи «по отгрузке», — как наиболее ранняя из следующих дат:

день отгрузки товара (работ, услуг) или передача права собственности на товар;

день оплаты товаров (работ, услуг)

· для организаций, выбравших метод продажи «по оплате», — по мере поступления денежных средств, как день оплаты товаров (работ, услуг).

При этом оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретения указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (работ, услуг). В бухгалтерском учете продукция считается реализованной в момент ее отгрузки в связи с переходом права собственности на продукцию к покупателю).

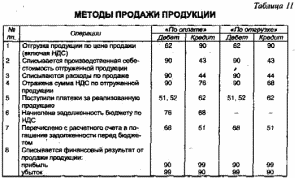

Именно поэтому при обоих методах продажи продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

С суммы выручки организации исчисляют налог на добавленную стоимость и акцизный налог (по установленному перечню товаров).

При методе продажи «по отгрузке» сумма начисленного НДС отражается по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам». Этой проводкой отражается задолженность организации перед бюджетом по НДС, которая потом погашается перечислением денежных средств бюджету (дебет счета 68, кредит счетов денежных средств).

При методе продажи «по оплате» задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной продукции по дебету счета 90 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Поступившие платежи за проданную продукцию отражают по дебету счета 51 «Расчетные счета» и других счетов с кредита счета 62 «Расчеты с покупателями и заказчиками». После поступления платежей организации, применяющие метод продажи «по оплате», отражают задолженности по НДС перед бюджетом:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»;

Кредит счета 68 «Расчеты по налогам и сборам».

Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой:

Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» и др.

Таким образом, разница в методах продажи продукции для целей налогообложения заключается в следующем. При методе продажи «по отгрузке» задолженность перед бюджетом по НДС оформляется сразу одной проводкой: дебет счета 90, кредит счета 68. При методе продажи «по оплате» по НДС составляют две проводки:

а) дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

б) дебет счета 76, кредит счета 68 (отражена задолженность по НДС перед бюджетом).

Особенности бухгалтерских записей по обоим методам продажи продукции представлены в табл. 11.

Следует отметить, что метод продажи продукции «по отгрузке» пока не получил широкого распространения в нашей стране (кроме строительной промышленности), хотя повсеместно используется в международной практике. Основными причинами этого факта являются неплатежеспособность многих организаций, по существу отсутствие вексельного обращения и страховых гарантий оплаты, несовершенство форм расчетов и банковского обслуживания и др. В перспективе эти недостатки будут устранены и второй метод учета реализации продукции найдет широкое применение.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то для учета такой отгруженной продукции используют счет 45 «Товары отгруженные». При отгрузке указанной продукции она списывается с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи». Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Исчисленная по реализуемой продукции сумма НДС отражается по дебету счета 90 в зависимости от применяемого организацией метода продажи по кредиту счетов 68 и 76. При использовании счета 76 после оплаты проданной продукции покупателями начисленная сумма НДС списывается с дебета счета 76 на кредит счета 68.

Далее приведен порядок бухгалтерских записей по продаже продукции при условии, что выручка от продажи продукции в течение определенного времени не может быть признана в бухгалтерском учете.

На счете 45 «Товары отгруженные» указываются также готовые изделия и товары, переданные другим предприятиям для продажи на комиссионных и иных подобных началах. При отпуске таких изделий и товаров они списываются с кредита счетов 43 «Готовая продукция» и 41 «Товары» в дебет счета 45 «Товары отгруженные». При поступлении извещения от комиссионера о продаже переданных ему изделий и товаров они списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» с одновременным отражением по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной (плановой) себестоимости с кредита счета 20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» по мере предъявления счетов за выполненные работы и услуги. Одновременно сумму выручки отражают по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

В последнее время широко применяется предварительная оплата намечаемой к поставке готовой продукции.

При предварительной оплате поставки, оговоренной в договорных условиях, поставщик выписывает счет-фактуру и направляет его покупателю. После получения этого документа покупатель платежным поручением переводит поставщику сумму платежа за продукцию.

При предоплате сумму поступивших платежей отражают в бухгалтерском учете до момента отгрузки продукции как кредиторскую задолженность и оформляют следующей бухгалтерской записью:

Дебет счета 51 «Расчетные счета»;

Кредит счета 62 «Расчеты с покупателями и заказчиками».

После отгрузки продукции она считается проданной и списывается в дебет счета 62 с кредита счета 90 «Продажи».

Если предварительная оплата выступает в форме авансового платежа и непосредственно не связана с конкретным счетом-фактурой, то поступившие платежи отражают по кредиту счета 62 «Расчеты с покупателями и заказчиками».