© 2018, Баскакова Анна Сергеевна 1335 5

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Должностная инструкция бухгалтера кассира

Категория:

Экономика

12.03.2018 14:55

Просмотр содержимого документа

«Должностная инструкция бухгалтера кассира»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ ГОСУДАРСТВЕННОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «ДОНЕЦКИЙ КОЛЛЕДЖ ТЕХНОЛОГИЙ И ДИЗАЙНА» ГОСУДАРСТВЕННОЙ ОРГАНИЗАЦИИ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ТОРГОВЛИ имени М.ТУГАН-БАРАНОВСКОГО» Цикловая комиссия экономических дисциплин Должностная инструкция бухгалтера-кассира

Подготовила: студентка

группы ЭКБ 31/15

Леонидова Е.А .

Кассир

Это материально ответственное лицо, осуществляющее прием и выдачу денежных средств из кассы, ведение кассовой книги, несет полную материальную ответственность за сохранность денежных средств и других ценностей, а так же составление кассового отчета.

История профессии

Название профессии пришло к нам из Западной Европы, где, в свою очередь, оно взяло начало от итальянского слова cassa — «ящик».

Ещё издревле бытовала традиция в небольшой группе людей назначать ответственного за хранение денежных средств.

В Древней Руси существовала должность казначея — человека, хранившего казну частных лиц, бояр и князей.

В современном виде должность кассира появилась в конце 19 века с изобретением первых контрольно-кассовых машин и быстро получила широкое распространение, что было связано с развитием крупных городов и торговли.

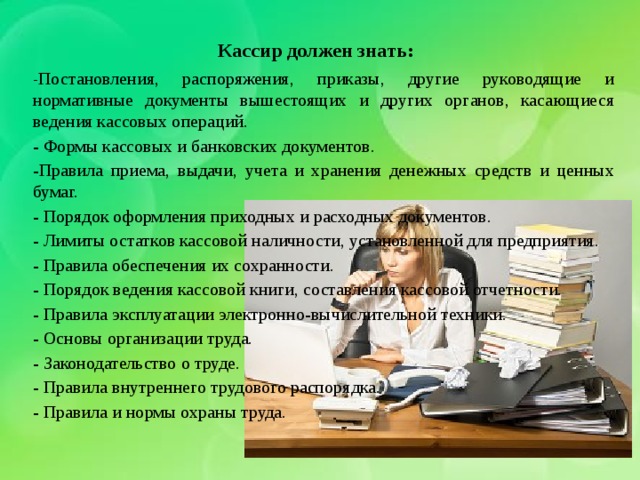

Кассир должен знать:

- Постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведения кассовых операций.

- Формы кассовых и банковских документов.

-Правила приема, выдачи, учета и хранения денежных средств и ценных бумаг.

- Порядок оформления приходных и расходных документов.

- Лимиты остатков кассовой наличности, установленной для предприятия.

- Правила обеспечения их сохранности.

- Порядок ведения кассовой книги, составления кассовой отчетности.

- Правила эксплуатации электронно-вычислительной техники.

- Основы организации труда.

- Законодательство о труде.

- Правила внутреннего трудового распорядка.

- Правила и нормы охраны труда.

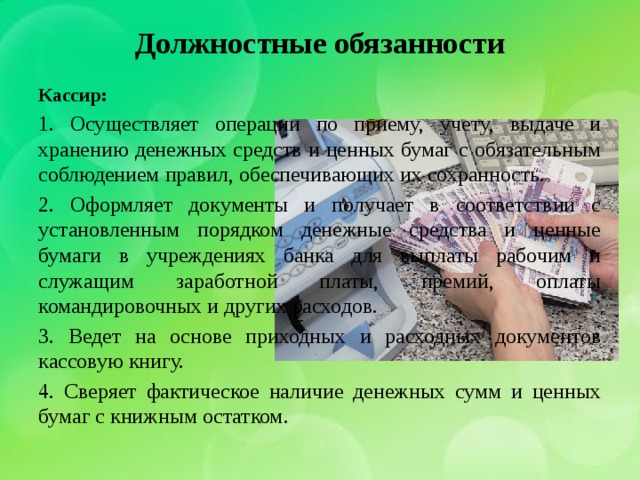

Должностные обязанности

Кассир:

1. Осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

2. Оформляет документы и получает в соответствии с установленным порядком денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов.

3. Ведет на основе приходных и расходных документов кассовую книгу.

4. Сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком.

5. Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые.

6. Передает в соответствии с установленным порядком денежные средства инкассаторам .

7. Составляет кассовую отчетность.

8. Бережно относится к вверенным ему ценностям.

9. Принимает все меры для обеспечения сохранности вверенных ему денежных средств и ценных бумаг и предотвращения ущерба.

10. Своевременно сообщает (главному бухгалтеру, руководителю соответствующего подразделения главной бухгалтерии)о всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему ценностей.

11. Нигде, никогда и ни в какой мере не разглашает известные ему сведения об операциях по хранению ценностей, их отправке, перевозке, охране, сигнализации, а также служебных поручениях по кассе.

Кассир несет ответственность

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией - в пределах, определенных действующим трудовым законодательством.

2. За правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством.

3. За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством .

При приёме работника на должность бухгалтера-кассира, предприятие заключает с ним договор о полной материальной ответственности.

Необходимость и важность работы бухгалтера-кассира заключается в осуществлении расчетно-платежных операций, без которых невозможно нормальное функционирование предприятия.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!