Россия, Долгоруково

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 24.02.2020 16:00

Филатова Ольга Петровна

Учитель математики

63 года

Местоположение

Специализация

Геометрическая прогрессия в банковских задач в ЕГЭ.

Категория:

Математика

25.11.2018 23:03

Просмотр содержимого документа

«Задачник»

МБОУ Лицей с .Долгоруково

ЗАДАЧНИК

Банковский задачи

в

ЕГЭ-2017 г.

Составители: 10-а класс.

Руководитель: преподаватель

математического анализа и геометрии

Филатова Ольга Петровна.

Долгоруково-2017

Предисловие.

Для обеспечения достойного проживания в новых для России рыночных условиях каждый человек стремится больше узнать о существующих экономических закономерностях. Новые экономические отношения условно разделили россиян на две группы: одна занимает деньги у финансовых структур, а другая вкладывает деньги в финансовые структуры. С экономической точки знания речь идет о кредитной операции, самом распространенном виде финансовой сделки. Открытие сберегательного счета в банке, выпуск банком депозитных сертификатов, учет векселей, выдача банком кредита, организация паевых инвестиционных фондов— это примеры кредитных операций. Об особенностях финансовых операций взрослые имеют смутное представление, а молодежи эти знания необходимы. Очевидно то, что чем раньше мы, подрастающее поколение, поймём суть и начнём ориентироваться в сложных экономических вопросах, затрагивающих нас в повседневной жизни, тем увереннее мы будем чувствовать себя во взрослой жизни.

Наиболее прочно вошло в жизнь современного человека такая финансовая операция как кредитование физических лиц, или как еще говорят, кредиты частным лицам.

Популярность кредитования в нашей стране растет из года в год.

Огромный интерес физических лиц к разному роду кредитам вполне понятен, люди хотят упростить свою жизнь и жить лучше. И в настоящее время кредиты физическим лицам позволяют достичь желанной цели немедленно, когда нам это необходимо. Благодаря кредитованию любой человек может приобрести машину, бытовую технику, мебель, слетать в отпуск, отдохнуть, сделать ремонт в квартире, получить образование и даже приобрести недвижимость, не дожидаясь полного накопления необходимой для этого суммы. Однако при всей выгодности приобретения любой покупки в кредит перед каждым человеком встает проблема ежемесячной выплаты ощутимой суммы из зарплаты и ожидание того момента, когда наконец-то он освободится от финансовой кабалы.

Сегодня банки и магазины очень умело пользуются создавшимся положением, деньги в кредит предлагаются на каждом шагу и практически любую вещь можно в магазине приобрести в рассрочку. И здесь для каждого из нас встает вопрос: у кого и каким предложением воспользоваться? А чтобы ответить на него, нужны умения производить хотя бы несложные процентные расчеты для сравнения и выбора более выгодных условий. Желание приобрести это умение и определило тему данной работы.

В данном задачнике собраны однотипные задания для ЕГЭ-2017г., которые можно решить с помощью геометрической прогрессией. Тема - банковская система (кредитование), которая играет в нашей жизни особое место.

Мы не готовимся к ЕГЭ!

Мы готовимся к взрослой жизни!

Желаем Вам успеха в достижении успеха!

Составители задачника.

Задачи.

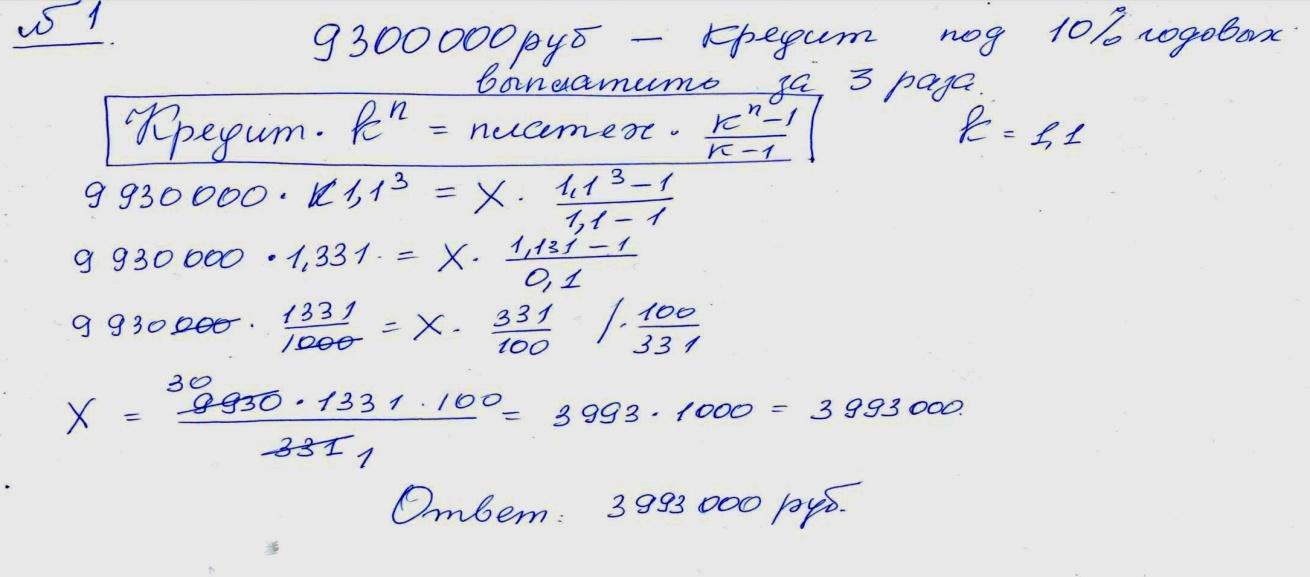

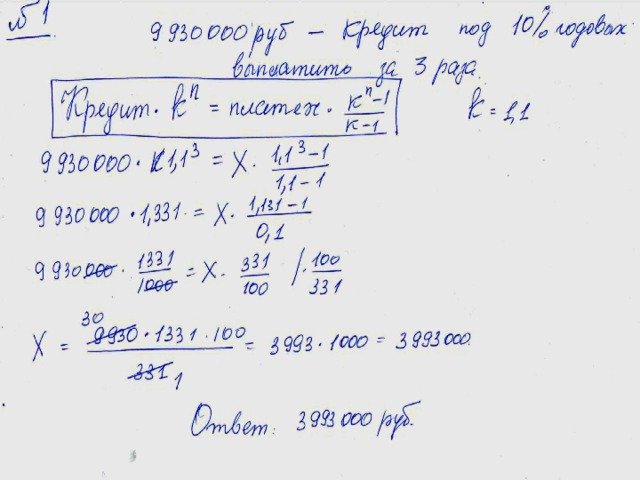

31 декабря 2013 года Сергей взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Сергей переводит в банк определённую сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг тремя равными ежегодными платежами?

Антон взял кредит в банке на срок 6 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на одно и то же число процентов (месячную процентную ставку), а затем уменьшается на сумму, уплаченную Антоном. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Общая сумма выплат превысила сумму кредита на 63%. Найдите месячную процентную ставку.

В одной стране в обращении находилось 1 000 000 долларов, 20% из которых были фальшивыми. Некая криминальная структура стала ввозить в страну по 100000 долларов в месяц, 10% из которых были фальшивыми. В это же время другая структура стала вывозить из страны 50 000 долларов ежемесячно, из которых 30% оказались фальшивыми. Через сколько месяцев содержание фальшивых долларов в стране составит 5%?

Банк планирует вложить на 1 год 30% имеющихся у него средств клиентов в акции золотодобывающего комбината, а остальные 70% — в строительство торгового комплекса. В зависимости от обстоятельств первый проект может принести банку прибыль в размере от 32% до 37% годовых, а второй проект — от 22 до 27% годовых. В конце года банк обязан вернуть деньги клиентам и выплатить им проценты по заранее установленной ставке, уровень которой должен находиться в пределах от 10% до 20% годовых. Определите, какую наименьшую и наибольшую чистую прибыль в процентах годовых от суммарных вложений в покупку акций и строительство торгового комплекса может при этом получить банк.

В банк был положен вклад под банковский процент 10%. Через год хозяин вклада снял со счета 2000 рублей, а еще через год снова внес 2000 рублей. Однако, вследствие этих действий через три года со времени первоначального вложения вклада он получил сумму меньше запланированной (если бы не было промежуточных операций со вкладом). На сколько рублей меньше запланированной суммы получил в итоге вкладчик?

При рытье колодца глубиной свыше 10 м за первый метр заплатили 1000 руб., а за каждый следующий на 500 руб. больше, чем за предыдущий. Сверх того за весь колодец дополнительно было уплачено 10 000 руб. Средняя стоимость 1 м оказалась равной 6250 руб. Определите глубину колодца.

Семья Ивановых ежемесячно вносит плату за коммунальные услуги, телефон и электричество. Если бы коммунальные услуги подорожали на 50%, то общая сумма платежа увеличилась бы на 35%. Если бы электричество подорожало на 50%, то общая сумма платежа увеличилась бы на 10%. Какой процент от общей суммы платежа приходится на телефон?

Жанна взяла в банке в кредит 1,2 млн рублей на срок 24 месяца. По договору Жанна должна возвращать банку часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 2 %, а затем уменьшается на сумму, уплаченную Жанной банку в конце месяца. Суммы, выплачиваемые Жанной, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. Какую сумму Жанна вернёт банку в течение первого года кредитования?

1 марта 2010 года Аркадий взял в банке кредит под 10% годовых. Схема выплаты кредита следующая: 1 марта каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Аркадий переводит в банк платеж. Весь долг Аркадий выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого. Сколько рублей взял в кредит Аркадий, если за три года он выплатил банку 2 395 800 рублей?

Миша и Маша положили в один и тот же банк одинаковые суммы под 10% годовых. Через год сразу после начисления процентов Миша снял со своего счета 5000 рублей, а еще через год снова внес 5000 рублей. Маша, наоборот, через год доложила на свой счет 5000 рублей, а еще через год сразу после начисления процентов сняла со счета 5000 рублей. Кто через три года со времени первоначального вложения получит большую сумму и на сколько рублей?

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 69690821 рубль.

Сколько рублей было взято в банке, если известно, что он был полностью погашен тремя равными платежами ( то есть за три года)?

Близнецы Саша и Паша положили в банк по 50 000 рублей на три года под 10% годовых Однако через год и Саша, и Паша сняли со своих счетов соответственно 10% и 20% имеющихся денег. Еще через год каждый из них снял со своего счета соответственно 20 000 рублей и 15 000 рублей. У кого из братьев к концу третьего года на счету окажется большая сумма денег? На сколько рублей?

Владимир поместил в банк 3600 тысяч рублей под 10% годовых. В конце каждого из первых двух лет хранения после начисления процентов он дополнительно вносил на счет одну и ту же фиксированную сумму. К концу третьего года после начисления процентов оказалось, что размер вклада увеличился по сравнению с первоначальным на 48,5%. Какую сумму Владимир ежегодно добавлял к вкладу?

Василий кладет в банк 1 000 000 рублей под 10% годовых на 4 года (проценты начисляются один раз после истечения года) с правом докладывать три раза (в конце каждого года) на счет фиксированную сумму 133 000 рублей. Какая сумма будет на счете у Василия через 4 года?

Анатолий решил взять кредит в банке 331000 рублей на 3 месяца под 10% в месяц. Существуют две схемы выплаты кредита.

По первой схеме банк в конце каждого месяца начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Анатолий переводит в банк фиксированную сумму и в результате выплачивает весь долг тремя равными платежами (аннуитетные платежи).

По второй схеме тоже сумма долга в конце каждого месяца увеличивается на 10%, а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину (дифференцированные платежи). Какую схему выгоднее выбрать Анатолию? Сколько рублей будет составлять эта выгода?

В начале года 5/6 некоторой суммы денег вложили в банк А, а то, что осталось — в банк Б. Если вклад находится в банке с начала года, то к концу года он возрастает на определённый процент, величина которого зависит от банка. Известно, что к концу первого года сумма вкладов стала равна 670 у. е., к концу следующего — 749 у. е. Если первоначально 5/6 суммы было бы вложено в банк Б, а оставшуюся вложили бы в банк А, то по истечении одного года сумма выросла бы до 710 у. е. Определите сумму вкладов по истечении второго года в этом случае.

В банк помещена сумма 3900 тысяч рублей под 50% годовых. В конце каждого из первых четырех лет хранения после начисления процентов вкладчик дополнительно вносил на счет одну и ту же фиксированную сумму. К концу пятого года после начисления процентов оказалось, что размер вклада увеличился по сравнению с первоначальным на 725%. Какую сумму вкладчик ежегодно добавлял к вкладу?

Фермер получил кредит в банке под определенный процент годовых. Через год фермер в счет погашения кредита вернул в банк 3/4 от всей суммы, которую он должен банку к этому времени, а еще через год в счет полного погашения кредита он внес в банк сумму, на 21% превышающую величину полученного кредита. Каков процент годовых по кредиту в данном банке?

В январе 2000 года ставка по депозитам в банке «Возрождение» составила х % годовых, тогда как в январе 2001 года — у% годовых, причем известно, что x + y = 30%. В январе 2000 года вкладчик открыл счет в банке «Возрождение», положив на него некоторую сумму. В январе 2001 года, по прошествии года с того момента, вкладчик снял со счета пятую часть этой суммы. Укажите значение х при котором сумма на счету вкладчика в январе 2002 года станет максимально возможной.

В конце августа 2001 года администрация Приморского края располагала некой суммой денег, которую предполагалось направить на пополнение нефтяных запасов края. Надеясь на изменение конъюнктуры рынка, руководство края, отсрочив закупку нефти, положила эту сумму 1 сентября 2001 года в банк. Далее известно, что сумма вклада в банке увеличивалась первого числа каждого месяца на 26% по отношению к сумме на первое число предыдущего месяца, а цена барреля сырой нефти убывала на 10% ежемесячно. На сколько процентов больше (от первоначального объема закупок) руководство края смогло пополнить нефтяные запасы края, сняв 1 ноября 2001 года всю сумму, полученную из банка вместе с процентами, и направив ее на закупку нефти?

Транcнациональная компания Amako Inc. решила провести недружественное поглощение компании First Aluminum Company (FAC) путем скупки акций миноритарных акционеров. Известно, что Amako было сделано три предложения владельцам акций FAC, при этом цена покупки одной акции каждый раз повышалась на 1/3. В результате второго предложения Amako сумела увеличить число выкупленных акций на 20% (после второй скупки общее число выкупленных акций увеличилось на 20%), а в результате скупки по третьей цене — еще на 20%. Найдите цену третьего предложения и общее количество скупленных акций FAC, если начальное предложение составляло $27 за одну акцию, а по второй цене Amako скупила 15 тысяч акций.

Два брокера купили акции одного достоинства на сумму 3640 р. Когда цена на эти акции возросла, они продали часть акций на сумму 3927 р. Первый брокер продал 75% своих акций, а второй 80% своих. При этом сумма от продажи акций, полученная вторым брокером, на 140% превысила сумму, полученную первым брокером. На сколько процентов возросла цена одной акции?

Баба Валя, накопив часть своей пенсии, решила улучшить свое материальное положение. Она узнала, что в Спёрбанке от пенсионеров принимают вклады под определенный процент годовых и на этих условиях внесла свои сбережения в ближайшее отделение Спёрбанка. Но через некоторое время соседка ей рассказала, что недалеко от той местности, где проживают пенсионеры, есть коммерческий банк, в котором процент годовых для пенсионеров-вкладчиков в 20 раз выше, чем в Спёрбанке. Баба Валя не доверяла коммерческим банкам, но стремление улучшить свое материальное положение взяло верх. После долгих колебаний и ровно через год после открытия счета в Спёрбанке Баба Валя сняла половину образовавшей суммы от ее вклада, заявив: «Такой навар меня не устраивает!» И открыла счет в том коммерческом банке, о котором говорила ее соседка, не теряя надежды на значительное улучшение своего материального благосостояния.

Надежды оправдались: через год сумма Бабы Вали в коммерческом банке превысила ее первоначальные кровные сбережения на 65%. Сожалела Баба Валя, что год назад в Спёрбанке сняла не всю сумму, а лишь половину, однако, подумала: «А где же мы не теряли?..»Гендиректор коммерческого банка оказался хорошим: не оставил Бабу Валю без навара! А каков в Спёрбанке процент годовых для пенсионеров?

Банк под определенный процент принял некоторую сумму. Через год четверть накопленной суммы была снята со счета. Банк увеличил процент годовых на 40 процентных пунктов (то есть увеличил ставку а% до (а + 40)%). К концу следующего года накопленная сумма в 1,44 раза превысила первоначальный вклад. Каков процент новых годовых?

1 января 2015 года Тарас Павлович взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая — 1 числа каждого следующего месяца банк начисляет 2 процента на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Тарас Павлович переводит в банк платёж. На какое минимальное количество месяцев Тарас Павлович может взять кредит, чтобы ежемесячные выплаты были не более 220 тыс. рублей?

1 января 2015 года Александр Сергеевич взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая — 1 числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Александр Сергеевич переводит в банк платёж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

1 января 2015 года Павел Витальевич взял в банке 1 млн рублей в кредит. Схема выплаты кредита следующая: 1 числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Павел Витальевич переводит в банк платёж. На какое минимальное количество месяцев Павел Витальевич может взять кредит, чтобы ежемесячные выплаты были не более 125 тыс. рублей?

1 июня 2013 года Всеволод Ярославович взял в банке 900000 рублей в кредит. Схема выплаты кредита следующая — 1 числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Всеволод Ярославович переводит в банк платёж. На какое минимальное количество месяцев Всеволод Ярославович может взять кредит, чтобы ежемесячные выплаты были не более 300000 рублей?

31 декабря 2014 года Валерий взял в банке 1 млн рублей в кредит. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на определённое количество процентов), затем Валерий переводит очередной транш. Валерий выплатил кредит за два транша, переводя в первый раз 660 тыс рублей, во второй — 484 тыс. рублей. Под какой процент банк выдал кредит Валерию?

31 декабря 2014 года Алексей взял в банке 6 902 000 рублей в кредит под 12,5% годовых. Схема выплат кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Алексей переводит в банк x рублей. Какой должна быть сумма x, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)?

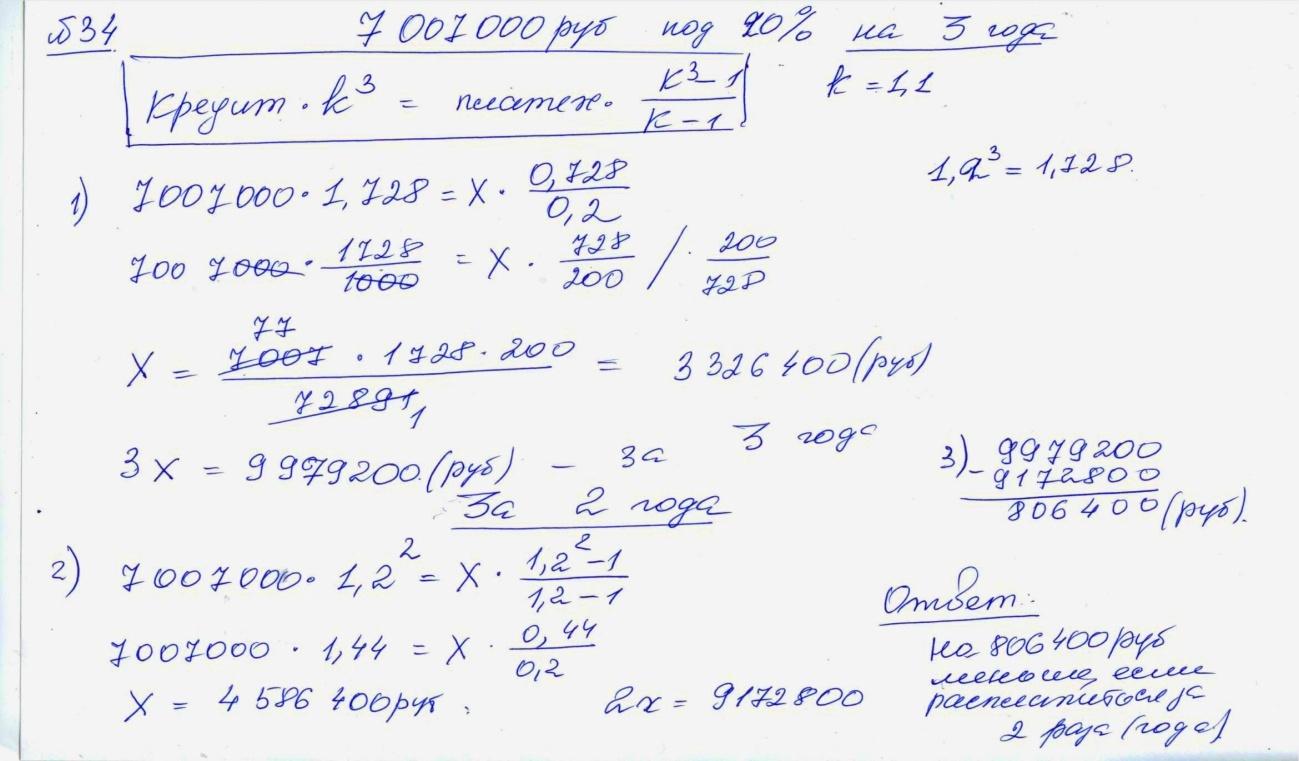

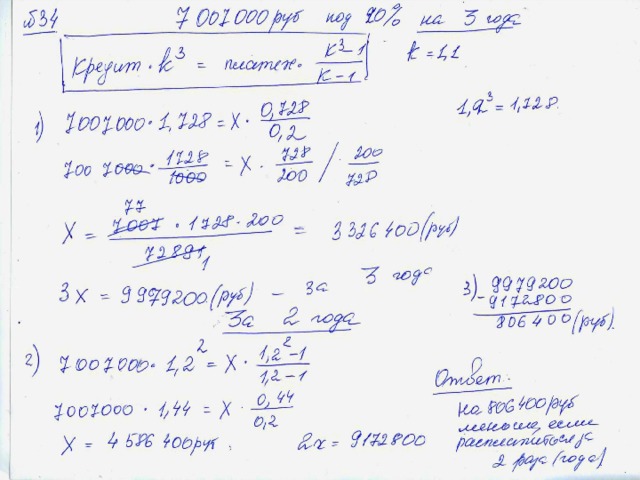

31 декабря 2014 года Тимофей взял в банке 7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

31 декабря 2014 года Савелий взял в банке 7 378 000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Савелий Переводит в банк платёж. Весь долг Савелий выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5% годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14,5%), затем Дмитрий переводит в банк X рублей. Какой должна быть сумма X, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)?

31 декабря 2014 года Алексей взял в банке 6 902 000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Алексей переводит в банк X рублей. Какой должна быть сумма X, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)?

31 декабря 2014 года Ярослав взял в банке некоторую сумму в кредит под 12,5% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга ( то есть увеличивает долг на 12,5%), затем Ярослав переводит в банк 2 132 325 рублей. Какую сумму взял Ярослав в банке, если он выплатил долг четырьмя равными платежами (то есть за четыре года)?

31 декабря 2013 года Сергей взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Сергей переводит в банк определённую сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг тремя равными ежегодными платежами?

31 декабря 2014 года Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%), затем Пётр переводит очередной транш. Если он будет платить каждый год по 2 592 000 рублей, то выплатит долг за 4 года. Если по 4 392 000 рублей, то за 2 года. Под какой процент Пётр взял деньги в банке?

Гражданин Петров по случаю рождения сына открыл 1 сентября 2008 года в банке счёт, на который он ежегодно кладет 1000 рублей. По условиям вклада банк ежегодно начисляет 20% на сумму, находящуюся на счёте. Через 6 лет у гражданина Петрова родилась дочь, и 1 сентября 2014 года он открыл в другом банке счёт, на который ежегодно кладёт по 2200 рублей, а банк начисляет 44% в год. В каком году после очередного пополнения суммы вкладов сравняются, если деньги со счетов не снимают?

Оля хочет взять в кредит 100 000 рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10 % годовых. На какое минимальное количество лет может Оля взять кредит, чтобы ежегодные выплаты были не более 24000 рублей?

Оля хочет взять в кредит 100 000 рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10 % годовых. На какое минимальное количество лет может Оля взять кредит, чтобы ежегодные выплаты были не более 24000 рублей?

Савелий хочет взять в кредит 1,4 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Савелий взять кредит, чтобы ежегодные выплаты были не более 330 тысяч рублей?

Имеется три пакета акций. Общее суммарное количество акций первых двух пакетов совпадает с общим количеством акций в третьем пакете. Первый пакет в 4 раза дешевле второго, а суммарная стоимость первого и второго пакетов совпадает со стоимостью третьего пакета. Одна акция из второго пакета дороже одной акции из первого пакета на величину, заключенную в пределах от 16 тыс. руб. до 20 тыс. руб., а цена акции из третьего пакета не меньше 42 тыс. руб. и не больше 60 тыс. руб. Определите, какой наименьший и наибольший процент от общего количества акций может содержаться в первом пакете.

Известно, что вклад, находящийся в банке с начала года, возрастает к концу года на определенный процент, свой для каждого банка. В начале года Степан положил 60% некоторой суммы денег в первый банк, а оставшуюся часть суммы во второй банк. К концу года сумма этих вкладов стала равна 590 000 руб., а к концу следующего года 701 000 руб. Если бы Степан первоначально положил 60% своей суммы во второй банк, а оставшуюся часть в первый, то по истечении одного года сумма вкладов стала бы равной 610 000 руб. Какова была бы сумма вкладов в этом случае к концу второго года?

Алексей взял кредит в банке на срок 12 месяцев. По договору Алексей должен вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется r % этой суммы и своим ежемесячным платежом Алексей погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая схема называется «схемой с дифференцированными платежами»). Известно, что общая сумма, выплаченная Алексеем банку за весь срок кредитования, оказалась на 13 % больше, чем сумма, взятая им в кредит. Найдите r.

По вкладу «А» банк в течение трёх лет в конце каждого года увеличивает на 10 % сумму, имеющуюся на вкладе в начале года, а по вкладу «Б» — увеличивает на 11 % в течение каждого из первых двух лет. Найдите наименьшее целое число процентов за третий год по вкладу «Б», при котором за все три года этот вклад всё ещё останется выгоднее вклада «А».

По вкладу «А» банк в течение трёх лет в конце каждого года увеличивает на 20 % сумму, имеющуюся на вкладе в начале года, а по вкладу «Б» — увеличивает на 21 % в течение каждого из первых двух лет. Найдите наименьшее целое число процентов за третий год по вкладу «Б», при котором за все три года этот вклад всё ещё останется выгоднее вклада «А».

По вкладу «А» банк в конце каждого года планирует увеличивать на 10% сумму, имеющуюся на вкладе в начале года, а по вкладу «Б» — увеличивать эту сумму на 5% в первый год и на одинаковое целое число n процентов и за второй, и за третий годы. Найдите наименьшее значение n, при котором за три года хранения вклад «Б» окажется выгоднее вклада «А» при одинаковых суммах первоначальных взносов.

Вклад планируется открыть на четыре года. Первоначальный вклад составляет целое число миллионов рублей. В конце каждого года вклад увеличивается на 10% по сравнению с его размером в начале года, а, кроме этого, в начале третьего и четвёртого годов вклад ежегодно пополняется на 2 млн рублей. Найдите наибольший размер первоначального вклада, при котором через четыре года вклад будет меньше 15 млн рублей.

Вклад планируется открыть на четыре года. Первоначальный вклад составляет целое число миллионов рублей. В конце каждого года вклад увеличивается на 10% по сравнению с его размером в начале года, а, кроме этого, в начале третьего и четвёртого годов вклад ежегодно пополняется на 3 млн рублей. Найдите наибольший размер первоначального вклада, при котором через четыре года вклад будет меньше 25 млн рублей.

Планируется выдать льготный кредит на целое число миллионов рублей на пять лет. В середине каждого года действия кредита долг заёмщика возрастает на 20 % по сравнению с началом года. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает только проценты по кредиту, оставляя долг неизменно равным первоначальному. В конце 4-го и 5-го годов заёмщик выплачивает одинаковые суммы, погашая весь долг полностью. Найдите наименьший размер кредита, при котором общая сумма выплат заёмщика превысит 10 млн.

1 января 2015 года Александр Сергеевич взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая — 1-го числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Александр Сергеевич переводит в банк платёж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Содержание.

Предисловие.

Тексты банковских задач.

Содержание.

Просмотр содержимого документа

«Исследовательская работа на тему»

Тема нашей исследовательской работы:

«Геометрическая прогрессия в банковских задач в ЕГЭ 2017г.

Для обеспечения достойного проживания в новых для России рыночных условиях каждый человек должен больше знать о существующих экономических закономерностях. Молодежи эти знания просто необходимы. Очевидно то, что чем раньше мы поймём суть вкладов, процентов, кредитов и начнём ориентироваться в сложных экономических вопросах, тем увереннее будем чувствовать себя во взрослой жизни. Именно такого рода задачи добавили во вторую часть экзамена по математике.

Чтобы найти правильный ответ на жизненный экономический вопрос, нужны умения производить хотя бы несложные процентные расчеты. Желание приобрести это умение и определило тему данной работы.

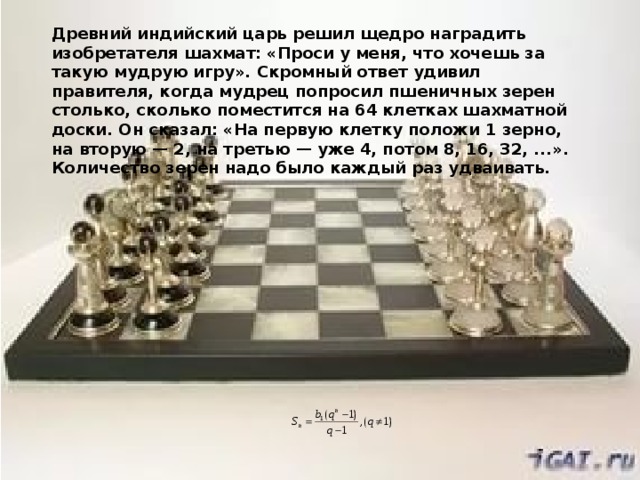

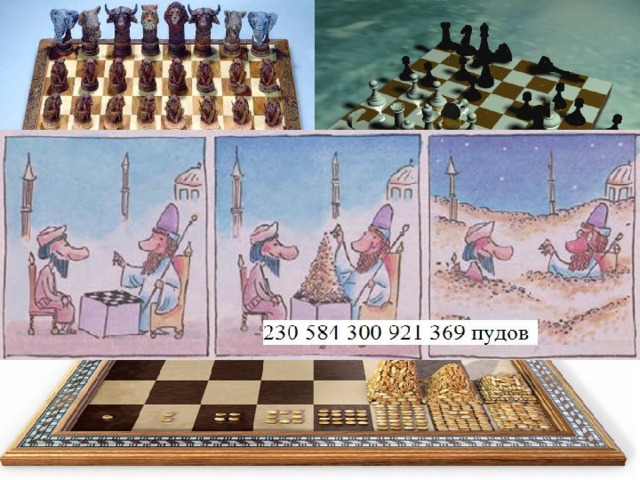

Существует притча. Древний индийский царь решил щедро наградить изобретателя шахмат: «Проси у меня, что хочешь за такую мудрую игру». Скромный ответ удивил правителя, когда мудрец попросил пшеничных зерен столько, сколько поместится на 64 клетках шахматной доски. Он сказал: «На первую клетку положи 1 зерно, на вторую — 2, на третью — уже 4, потом 8, 16, 32, ...». Количество зерен надо было каждый раз удваивать.

Результат при подсчете ошеломил царя. Зерен насчитали 230 584 300 921 369 пудов. Оказывается, из данного ряда чисел получилась геометрическая прогрессия. Сумма ее членов представляет собой такое большое число, что зерна насчитали во много раз больше всего мирового урожая пшеницы.

Всё это как то странно, но это факт, можете проверить!

Ведь вы же изучали формулу суммы геометрической прогрессии!

В настоящее время люди проявляют огромный интерес к разному роду кредитам. И этот интерес вполне понятен, многие хотят упростить свою жизнь . Ведь кредиты позволяют достичь желанной цели немедленно, когда нам это необходимо. Благодаря кредитованию любой человек может приобрести машину, мебель, слетать в отпуск и даже приобрести недвижимость, не дожидаясь полного накопления необходимой для этого суммы. И деньги в кредит предлагаются, чуть ли не на каждом шагу.

Слайд ,

Стоп! Давайте разберёмся! При всей выгодности приобретения любой покупки в кредит перед каждым человеком встает проблема ежемесячной выплаты ощутимой суммы из зарплаты и ожидание того момента, когда наконец-то он освободится от финансовой кабалы

Фильм.

Итак, как видите не так всё радужно.

Конечно, мы не имеем ничего против банковской системы. Но перед каждым из нас встает вопрос: каким предложением можно воспользоваться, а каким ни в коем случае, если нет желания оказаться в долговой яме!

И чтобы не испортить себе жизнь, надо вооружаться знаниями и научиться считать.

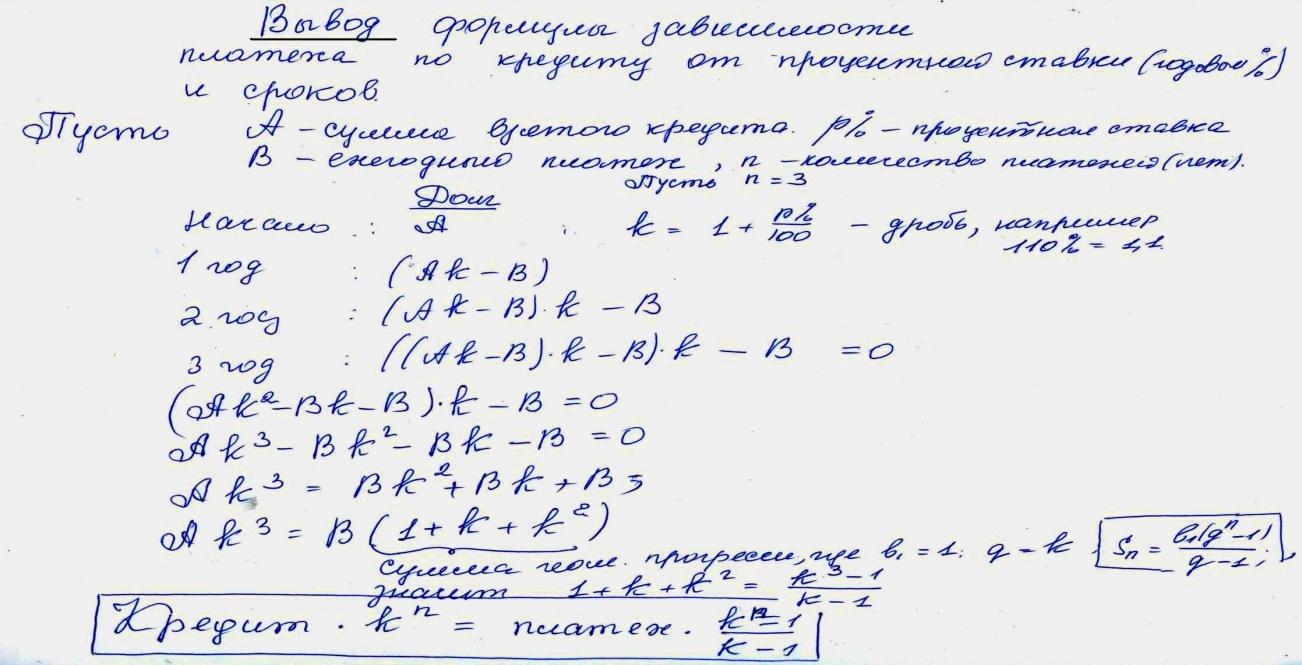

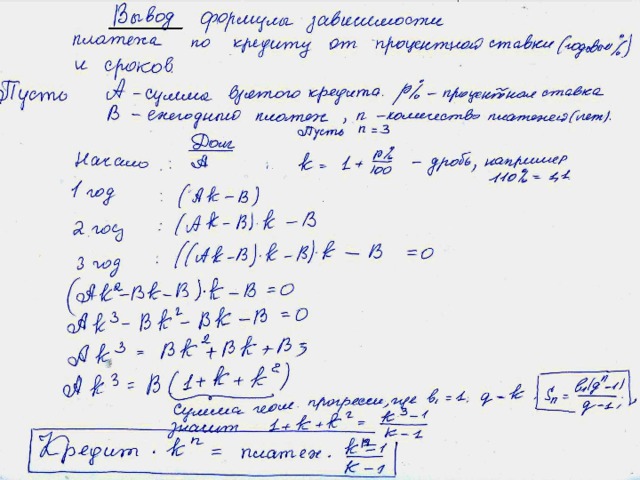

Выведем формулу для расчета платежа по кредиту

ПРИМЕНИМ ПОЛУЧЕННУЮ ФОРМУЛУ НА ПРАКТИКЕ

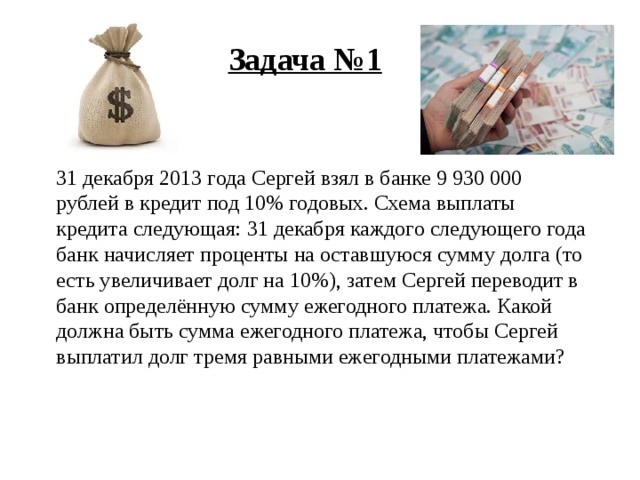

31 декабря Сергей взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга, затем Сергей переводит в банк определённую сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг за три года?

№34. 31 декабря Тимофей взял в банке

7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга , затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

Слайд.

В данном задачнике собраны задания для ЕГЭ-2017г., которые можно решить с помощью формулы суммы геометрической прогрессии, знания формул простых и сложных процентов, умения находить дробь от числа и умений считать и логически мыслить.

Мы не готовимся к ЕГЭ!

Мы готовимся к жизни!

Просмотр содержимого презентации

«Презентация2»

Долгоруково-2017

Геометрическая прогрессия в банковских задачах ЕГЭ 2017г.

Выполнили работу:

учащиеся 10-а класса.

Руководитель: преподаватель

геометрии и математического анализа

Филатова Ольга Петровна

Древний индийский царь решил щедро наградить изобретателя шахмат: «Проси у меня, что хочешь за такую мудрую игру». Скромный ответ удивил правителя, когда мудрец попросил пшеничных зерен столько, сколько поместится на 64 клетках шахматной доски. Он сказал: «На первую клетку положи 1 зерно, на вторую — 2, на третью — уже 4, потом 8, 16, 32, ...». Количество зерен надо было каждый раз удваивать.

Заманчивое предложение!☺☺☺

Иногда реклама обманчива! Что же нас может ждать?

Выведем формулу для расчета платежа по кредиту .

ПРИМЕНИМ ПОЛУЧЕННУЮ ФОРМУЛУ

НА

ПРАКТИКЕ

Задача №1

31 декабря 2013 года Сергей взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Сергей переводит в банк определённую сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг тремя равными ежегодными платежами?

Задача №34

31 декабря 2014 года Тимофей взял в банке

7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

1 процент в день. Это сколько?

Мы не готовимся к ЕГЭ-

Мы готовимся к

ЖИЗНИ!

СПАСИБО ЗА ВНИМАНИЕ!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ