Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

68 лет

Местоположение

Специализация

Если нанесён ущерб третьим лицам. Занятие-презентация по финансовой грамотности, 10-11 клас

Категория:

Внеурочка

12.02.2018 09:36

Просмотр содержимого документа

«Если нанесён ущерб третьим лицам. Занятие-презентация по финансовой грамотности, 10-11 клас»

Если нанесён ущерб третьим лицам

Финансовая грамотность

Логотип

Урок № 17

Д.З.:

§ 17 (с.233-243), ?? (с.243)

© А.И. Колмаков

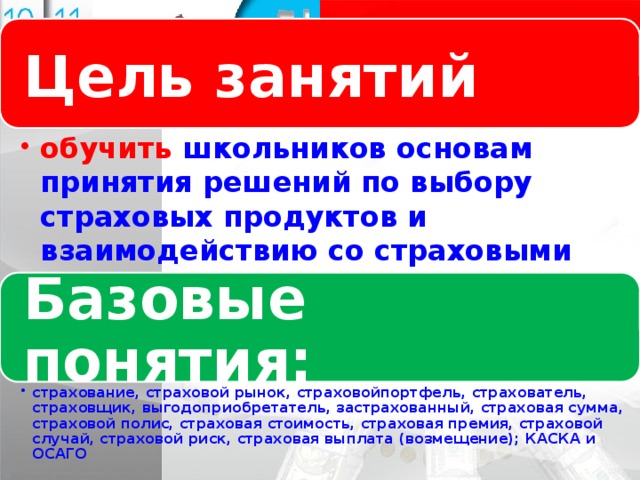

Цель занятий

Логотип

Название слайда

- обучить школьников основам принятия решений по выбору страховых продуктов и взаимодействию со страховыми компаниями с позиции минимизации финансовых рисков.

- обучить школьников основам принятия решений по выбору страховых продуктов и взаимодействию со страховыми компаниями с позиции минимизации финансовых рисков.

Базовые понятия:

- страхование, страховой рынок, страховойпортфель, страхователь, страховщик, выгодоприобретатель, застрахованный, страховая сумма, страховой полис, страховая стоимость, страховая премия, страховой случай, страховой риск, страховая выплата (возмещение); КАСКА и ОСАГО

- страхование, страховой рынок, страховойпортфель, страхователь, страховщик, выгодоприобретатель, застрахованный, страховая сумма, страховой полис, страховая стоимость, страховая премия, страховой случай, страховой риск, страховая выплата (возмещение); КАСКА и ОСАГО

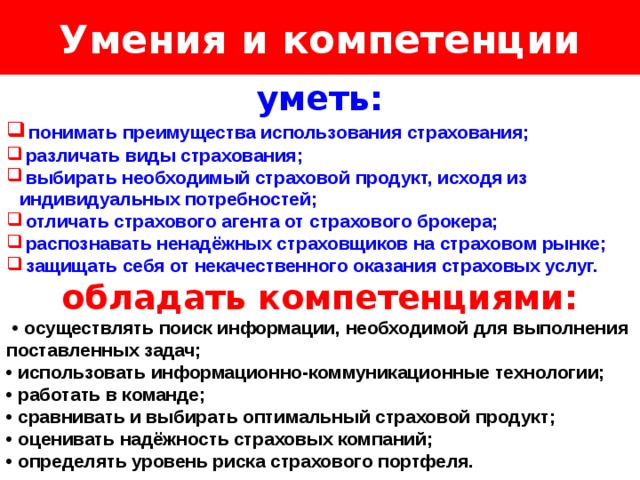

Умения и компетенции

Логотип

Название слайда

уметь:

- понимать преимущества использования страхования;

- различать виды страхования;

- выбирать необходимый страховой продукт, исходя из индивидуальных потребностей;

- отличать страхового агента от страхового брокера;

- распознавать ненадёжных страховщиков на страховом рынке;

- защищать себя от некачественного оказания страховых услуг.

обладать компетенциями:

• осуществлять поиск информации, необходимой для выполнения

поставленных задач;

• использовать информационно-коммуникационные технологии;

• работать в команде;

• сравнивать и выбирать оптимальный страховой продукт;

• оценивать надёжность страховых компаний;

• определять уровень риска страхового портфеля.

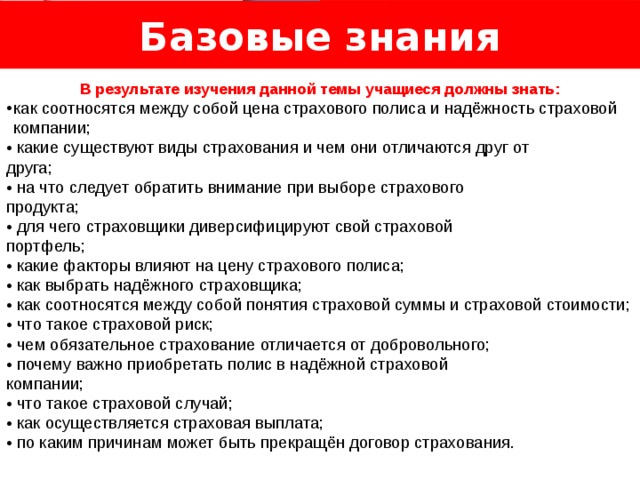

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

- как соотносятся между собой цена страхового полиса и надёжность страховой компании;

• какие существуют виды страхования и чем они отличаются друг от

друга;

• на что следует обратить внимание при выборе страхового

продукта;

• для чего страховщики диверсифицируют свой страховой

портфель;

• какие факторы влияют на цену страхового полиса;

• как выбрать надёжного страховщика;

• как соотносятся между собой понятия страховой суммы и страховой стоимости;

• что такое страховой риск;

• чем обязательное страхование отличается от добровольного;

• почему важно приобретать полис в надёжной страховой

компании;

• что такое страховой случай;

• как осуществляется страховая выплата;

• по каким причинам может быть прекращён договор страхования.

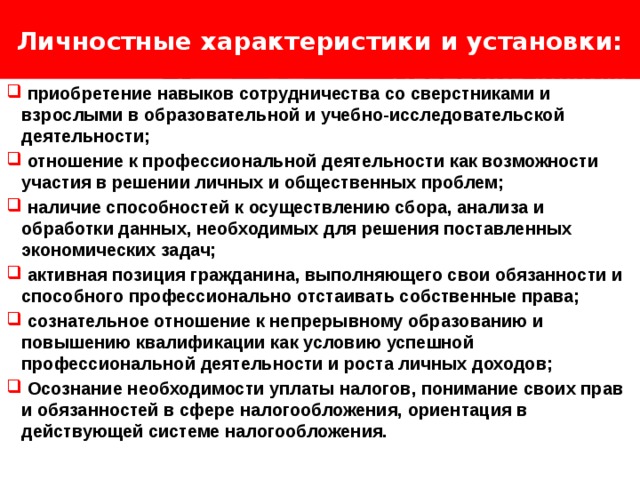

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- Осознание необходимости уплаты налогов, понимание своих прав и обязанностей в сфере налогообложения, ориентация в действующей системе налогообложения.

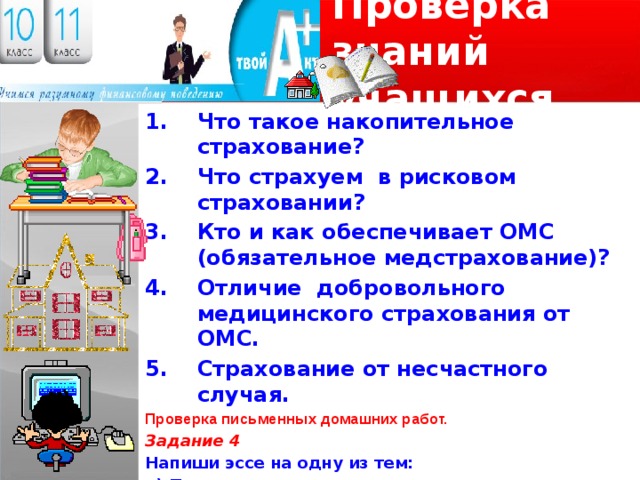

Проверка знаний учащихся

- Что такое накопительное страхование?

- Что страхуем в рисковом страховании?

- Кто и как обеспечивает ОМС (обязательное медстрахование)?

- Отличие добровольного медицинского страхования от ОМС.

- Страхование от несчастного случая.

Проверка письменных домашних работ.

Задание 4

Напиши эссе на одну из тем:

а) Перспективы развития накопительного страхования жизни в России.

б) Перспективы развития ДМС в России.

в) Перспективы развития страхования от несчастного случая в России.

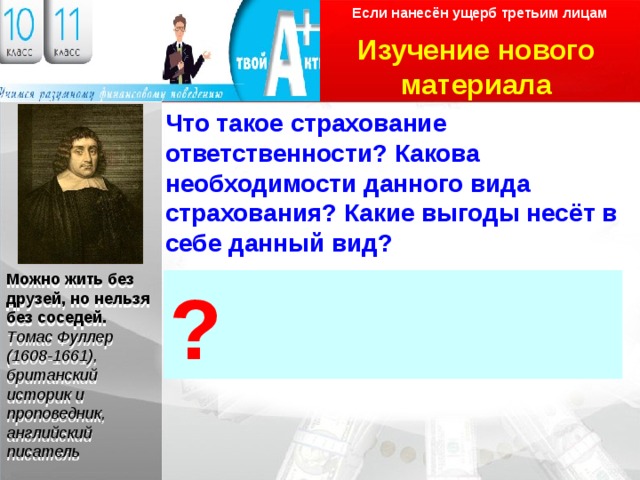

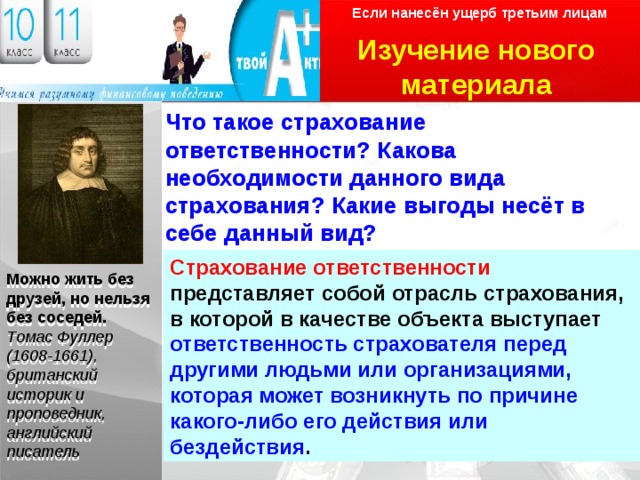

Если нанесён ущерб третьим лицам

Изучение нового материала

Логотип

Что такое страхование ответственности? Какова необходимости данного вида страхования? Какие выгоды несёт в себе данный вид?

Можно жить без друзей, но нельзя без соседей.

Томас Фуллер (1608-1661), британский историк и проповедник, английский писатель

?

Если нанесён ущерб третьим лицам

Изучение нового материала

Логотип

Что такое страхование ответственности? Какова необходимости данного вида страхования? Какие выгоды несёт в себе данный вид?

Страхование ответственности представляет собой отрасль страхования, в которой в качестве объекта выступает ответственность страхователя перед другими людьми или организациями, которая может возникнуть по причине какого-либо его действия или бездействия .

Можно жить без друзей, но нельзя без соседей.

Томас Фуллер (1608-1661), британский историк и проповедник, английский писатель

Если нанесён ущерб третьим лицам

Изучение нового материала

- Что такое ответственность?

- Страхование ответственности.

- Виды договоров страхования ответственности:

а) нанесение ущерба квартирам других жильцов;

б) страхование гражданской ответственности владельцев жилых помещений;

в) ОСАГО;

г) полис международной системы «Зелёная карта».

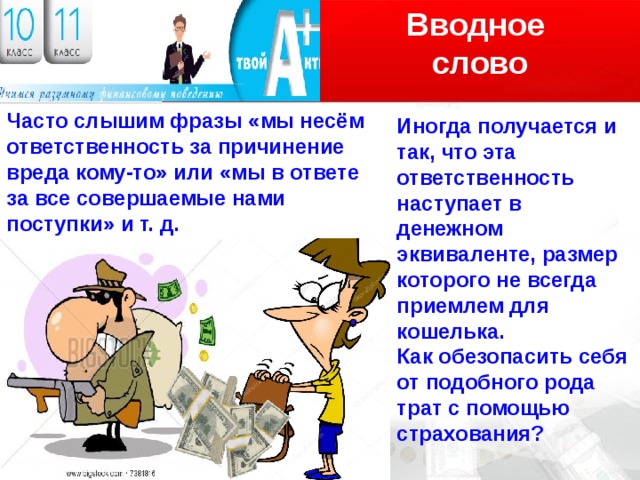

Вводное

слово

Логотип

Часто слышим фразы «мы несём ответственность за причинение вреда кому-то» или «мы в ответе за все совершаемые нами поступки» и т. д.

Иногда получается и так, что эта ответственность наступает в денежном эквиваленте, размер которого не всегда приемлем для кошелька.

Как обезопасить себя от подобного рода трат с помощью страхования?

Что такое ответственность?

Ответственность – обязанность человека отвечать за свои поступки и их последствия.

Ответственность включает две составляющие – моральную и материальную.

Материальной ответственность. Если вы застрахованное лицо и застраховали свою ответственность перед третьими лицами, то в случае, если вами нанесён ущерб пострадавшему, он может быть возмещён за счёт средств страховой компании, если виновник ущерба застраховал свою ответственность перед третьими лицами.

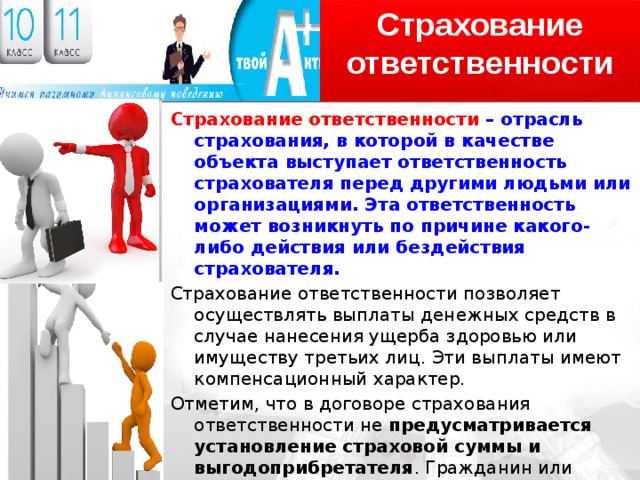

Страхование ответственности

Страхование ответственности – отрасль страхования, в которой в качестве объекта выступает ответственность страхователя перед другими людьми или организациями. Эта ответственность может возникнуть по причине какого-либо действия или бездействия страхователя.

Страхование ответственности позволяет осуществлять выплаты денежных средств в случае нанесения ущерба здоровью или имуществу третьих лиц. Эти выплаты имеют компенсационный характер.

Отметим, что в договоре страхования ответственности не предусматривается установление страховой суммы и выгодоприбретателя . Гражданин или организация, которым должна быть осуществлена страховая выплата за причинённый ущерб, а также размер страховой суммы определяются исключительно при наступлении страхового случая.

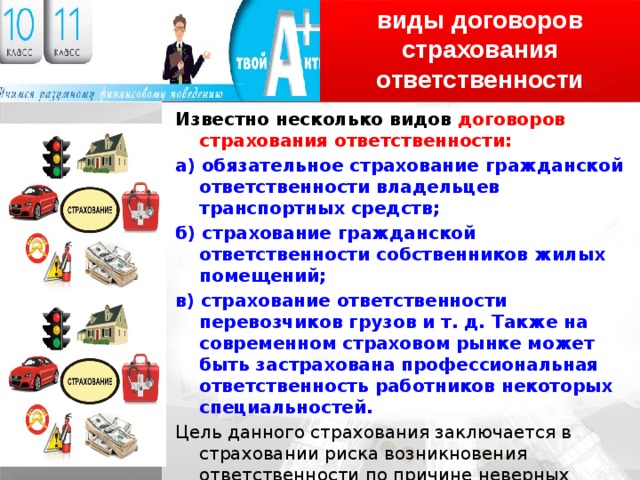

виды договоров страхования ответственности

Известно несколько видов договоров страхования ответственности:

а) обязательное страхование гражданской ответственности владельцев транспортных средств;

б) страхование гражданской ответственности собственников жилых помещений;

в) страхование ответственности перевозчиков грузов и т. д. Также на современном страховом рынке может быть застрахована профессиональная ответственность работников некоторых специальностей.

Цель данного страхования заключается в страховании риска возникновения ответственности по причине неверных действий представителей определённых профессий.

К таким профессиям, например, относят нотариусов, аудиторов, туроператоров и турагентов и т. д.

Нанесение ущерба квартирам других жильцов

В жизни существует немало ситуаций, которые способны изменить всё, и далеко не в лучшую сторону. Одной из таких ситуаций может стать нанесение ущерба квартирам других жильцов по причине износа сетей коммуникаций или неосторожности, допущенной жильцами.

Страховой практике известны случаи, в которых даже небольшая протечка воды провоцировала возмещение немалых денежных сумм соседям страхователей.

Также известны ситуации, когда вред соседям был нанесён в результате ремонтных работ. Например, приобретя квартиру, семья решила провести её перепланировку и обратилась к сторонней строительной организации. Проводимые работы повлекли за собой повреждения квартиры соседей, что, в свою очередь, вызвало дополнительные затраты хозяев квартиры на устранение этих повреждений.

Это интересно

Ответственность туроператоров и турагентов может наступить

при допущении ошибок:

• в процессе оформления въездных виз;

• при осуществлении заказа авиа- и железнодорожных билетов;

• при предоставлении информации об оказываемых услугах (информация недостоверная или недостаточная);

• при бронировании гостиниц, расселении клиентов и организации их питания;

• в организации экскурсий.

страхование гражданской ответственности владельцев жилых помещений

Защитить семейный бюджет от подобного рода трат может полис страхования ответственности владельцев жилых помещений.

Указанный вид страхования наиболее интересен жильцам многоэтажек и собственникам квартир, которые сдают их в аренду или планируют проведение капитального ремонта.

страхование гражданской ответственности владельцев жилых помещений

Полис страхования гражданской ответственности владельцев жилых помещений предоставляет возможность обезопасить свой бюджет от трат, вызванных нанесением ущерба квартирам соседей строителями или арендаторами.

Если вдруг произойдёт страховой случай, то возмещение убытка полностью примет на себя страховщик.

При заключении договора лимиты ответственности страховщика заблаговременно согласовываются со страхователем. Размер тарифа , в свою очередь, зависит от таких факторов, как год постройки здания, состояние инженерных сетей, планируемый ремонт и т. д.

ОСАГО

ЗАПОМНИ!

с 1 января 2018 года , форма полиса обязательного страхования будет иметь QR-код размером 20х20 мм. Он выступит дополнительной защитой от подделок, которые часто используют мошенники. Наличие QR-кода позволит быстро проверить оригинальность полиса. Дополнительная защита будет использоваться и для печатных бланков, и для электронных версий. Нововведение позволит проверить подлинность полиса через Интернет в любом месте. Это сможет сделать как сотрудник ГИБДД, так и автовладелец.

Центробанк упростит процедуру прямого возмещения убытков. Рассчитывать на компенсацию ущерба смогут участники всех аварий вне зависимости от количества автомобилей. Размер компенсации по европротоколу будет увеличен до 100 тысяч рублей.

Оформление по европротоколу происходит без сотрудников ГИБДД при условии отсутствия пострадавших. Все полученные повреждения в обязательном порядке должны быть зафиксированы техническими средствами, предусмотренными документом. Рассчитывать на компенсацию могут оба водителя вне зависимости от того, кто из них виновник ДТП.

Еедобросовестные водители не смогут оформить полис и получить компенсацию по нему после того, как уже случилась авария.

полис международной системы «Зелёная карта»

Если страхователь планирует поездку, к примеру, в одну из стран Европы, то ему необходимо приобрести полис международной системы «Зелёная карта».

Основными целями программы «Зелёная карта» являются:

• защита интересов потерпевшей стороны в любой стране посещения в случае ДТП, виновником которого является иностранный гражданин;

• отсутствие препятствий в стране посещения в форме различных требований и ограничений, определяемых национальными законами об обязательном страховании автогражданской ответственности, для иностранного гражданина, являющегося владельцем или водителем автотранспортного средства, зарегистрированного за рубежом.

Странами-участницами, работающими в системе «Зелёная карта», взаимно признаются договоры страхования, заключённые одной из них, и гарантируется возмещение ущерба пострадавшей стороне в случае ДТП за границей. Другими словами, если гражданин России на автомобиле с «Зелёной картой» нанесёт вред другому участнику ДТП, к примеру, в Иране, то потерпевшему будет осуществлена страховая выплата в рамках указанного страхового полиса.

«Зелёная карта» даёт возможность въезда на территорию всех стран ЕС, а также Марокко, Турции, Туниса, Израиля и Ирана на транспортном средстве.

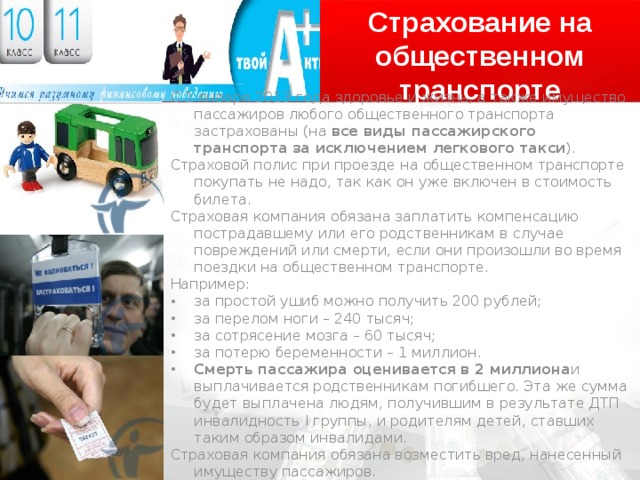

Страхование на общественном транспорте

С 1 января 2013 года здоровье и жизнь, а также имущество пассажиров любого общественного транспорта застрахованы (на все виды пассажирского транспорта за исключением легкового такси ).

Страховой полис при проезде на общественном транспорте покупать не надо, так как он уже включен в стоимость билета.

Страховая компания обязана заплатить компенсацию пострадавшему или его родственникам в случае повреждений или смерти, если они произошли во время поездки на общественном транспорте.

Например:

- за простой ушиб можно получить 200 рублей;

- за перелом ноги – 240 тысяч;

- за сотрясение мозга – 60 тысяч;

- за потерю беременности – 1 миллион.

- Смерть пассажира оценивается в 2 миллиона и выплачивается родственникам погибшего. Эта же сумма будет выплачена людям, получившим в результате ДТП инвалидность I группы, и родителям детей, ставших таким образом инвалидами.

Страховая компания обязана возместить вред, нанесенный имуществу пассажиров.

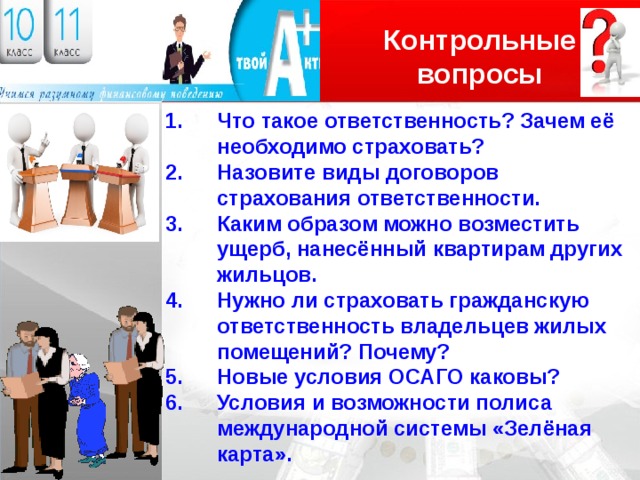

Контрольные вопросы

Логотип

- Что такое ответственность? Зачем её необходимо страховать?

- Назовите виды договоров страхования ответственности.

- Каким образом можно возместить ущерб, нанесённый квартирам других жильцов.

- Нужно ли страховать гражданскую ответственность владельцев жилых помещений? Почему?

- Новые условия ОСАГО каковы?

- Условия и возможности полиса международной системы «Зелёная карта».

Проверь себя

Логотип

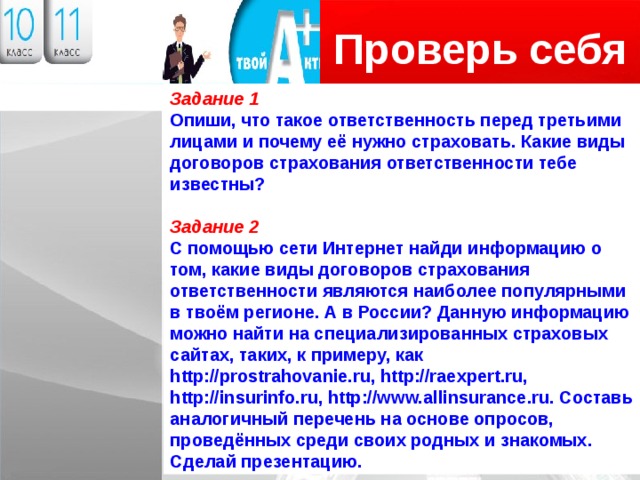

Задание 1

Опиши, что такое ответственность перед третьими лицами и почему её нужно страховать. Какие виды договоров страхования ответственности тебе известны?

Задание 2

С помощью сети Интернет найди информацию о том, какие виды договоров страхования ответственности являются наиболее популярными в твоём регионе. А в России? Данную информацию можно найти на специализированных страховых сайтах, таких, к примеру, как http://prostrahovanie.ru, http://raexpert.ru, http://insurinfo.ru, http://www.allinsurance.ru. Составь аналогичный перечень на основе опросов, проведённых среди своих родных и знакомых. Сделай презентацию.

Проверь себя

Логотип

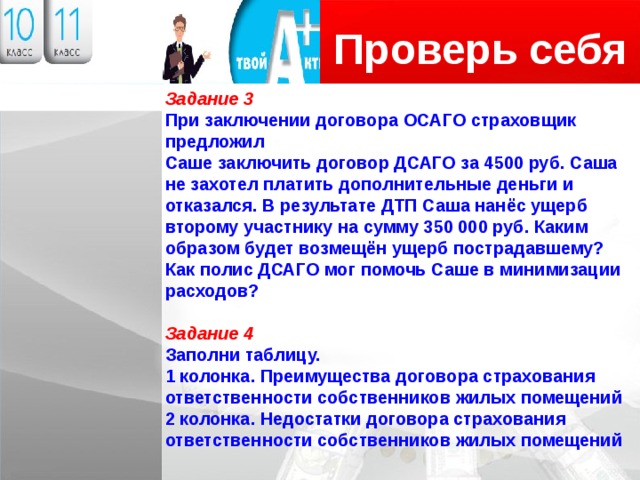

Задание 3

При заключении договора ОСАГО страховщик предложил

Саше заключить договор ДСАГО за 4500 руб. Саша не захотел платить дополнительные деньги и отказался. В результате ДТП Саша нанёс ущерб второму участнику на сумму 350 000 руб. Каким образом будет возмещён ущерб пострадавшему? Как полис ДСАГО мог помочь Саше в минимизации расходов?

Задание 4

Заполни таблицу.

1 колонка. Преимущества договора страхования ответственности собственников жилых помещений

2 колонка. Недостатки договора страхования ответственности собственников жилых помещений

Рефлексия

Логотип

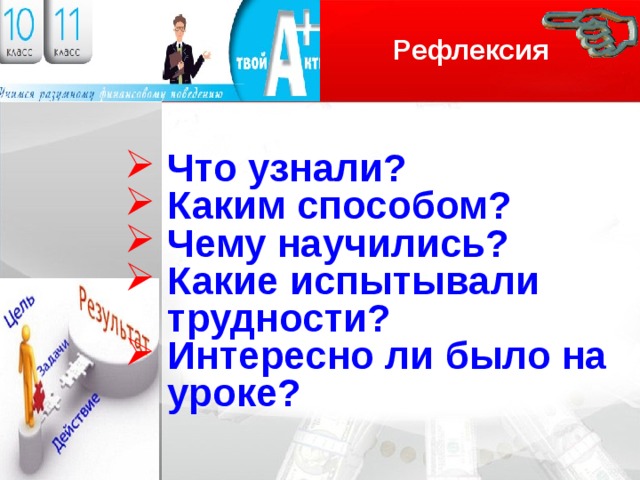

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

задание

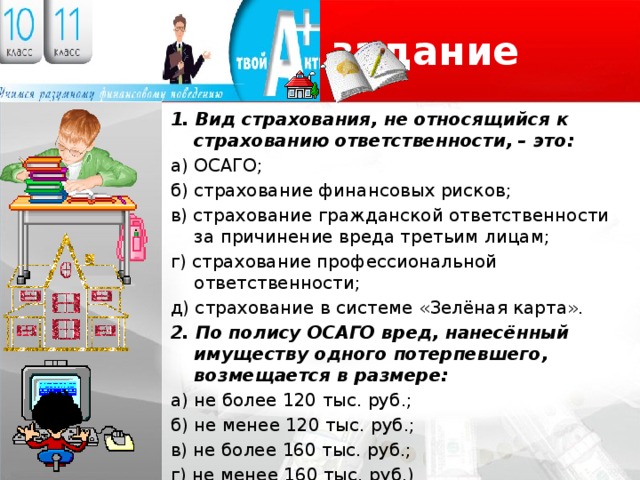

1. Вид страхования, не относящийся к страхованию ответственности, – это:

а) ОСАГО;

б) страхование финансовых рисков;

в) страхование гражданской ответственности за причинение вреда третьим лицам;

г) страхование профессиональной ответственности;

д) страхование в системе «Зелёная карта».

2. По полису ОСАГО вред, нанесённый имуществу одного потерпевшего, возмещается в размере:

а) не более 120 тыс. руб.;

б) не менее 120 тыс. руб.;

в) не более 160 тыс. руб.;

г) не менее 160 тыс. руб.)

задание

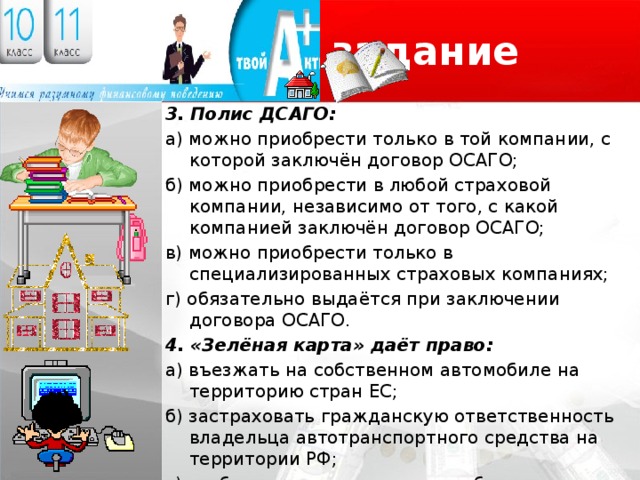

3. Полис ДСАГО:

а) можно приобрести только в той компании, с которой заключён договор ОСАГО;

б) можно приобрести в любой страховой компании, независимо от того, с какой компанией заключён договор ОСАГО;

в) можно приобрести только в специализированных страховых компаниях;

г) обязательно выдаётся при заключении договора ОСАГО.

4. «Зелёная карта» даёт право:

а) въезжать на собственном автомобиле на территорию стран ЕС;

б) застраховать гражданскую ответственность владельца автотранспортного средства на территории РФ;

в) свободно перемещаться на собственном автомобиле по территории ЕС и РФ. г) Нет правильного ответа.

задание

5. Являются ли верными следующие утверждения?

1. На размер страховой премии по ОСАГО оказывает влияние возраст и стаж водителей, допущенных к управлению транспортным средством.

2. Согласно законодательству страховать автомобили по ОСАГО обязаны только физические лица.

3. В настоящее время перевозчики обязаны страховать свою ответственность за причинение вреда пассажирам.

Задания

1. Реши задачу.

Гражданин М., управляя собственным автомобилем, стал виновником ДТП и нанёс ущерб гражданину Н. на сумму 150 000 руб. У гражданина М. имеются полисы ОСАГО и ДСАГО. Каким образом страховщик осуществит страховую выплату?

задание

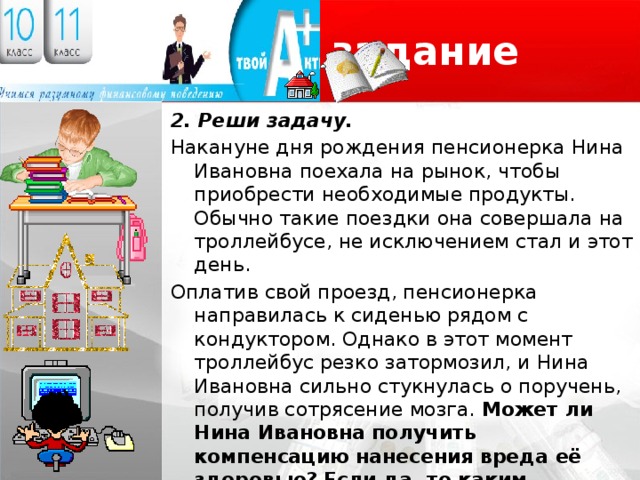

2. Реши задачу.

Накануне дня рождения пенсионерка Нина Ивановна поехала на рынок, чтобы приобрести необходимые продукты. Обычно такие поездки она совершала на троллейбусе, не исключением стал и этот день.

Оплатив свой проезд, пенсионерка направилась к сиденью рядом с кондуктором. Однако в этот момент троллейбус резко затормозил, и Нина Ивановна сильно стукнулась о поручень, получив сотрясение мозга. Может ли Нина Ивановна получить компенсацию нанесения вреда её здоровью? Если да, то каким образом?

Ответы на задания

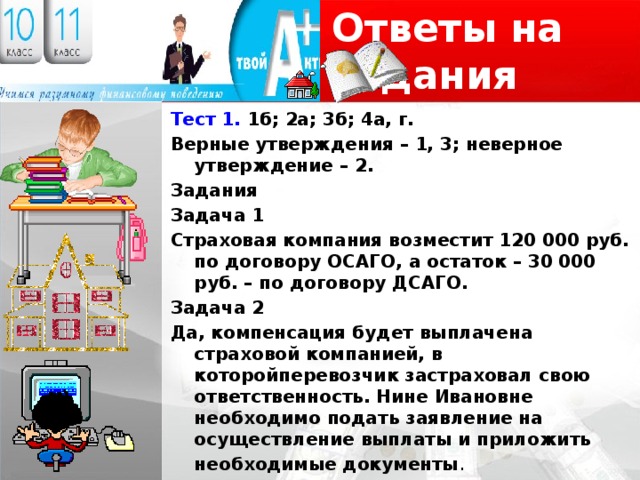

Тест 1. 1б; 2а; 3б; 4а, г.

Верные утверждения – 1, 3; неверное утверждение – 2.

Задания

Задача 1

Страховая компания возместит 120 000 руб. по договору ОСАГО, а остаток – 30 000 руб. – по договору ДСАГО.

Задача 2

Да, компенсация будет выплачена страховой компанией, в которойперевозчик застраховал свою ответственность. Нине Ивановне необходимо подать заявление на осуществление выплаты и приложить необходимые документы .

Самооценка

Выполни вычисления самооценки в Microsoft Excel и отправь учителю в журнал оценок

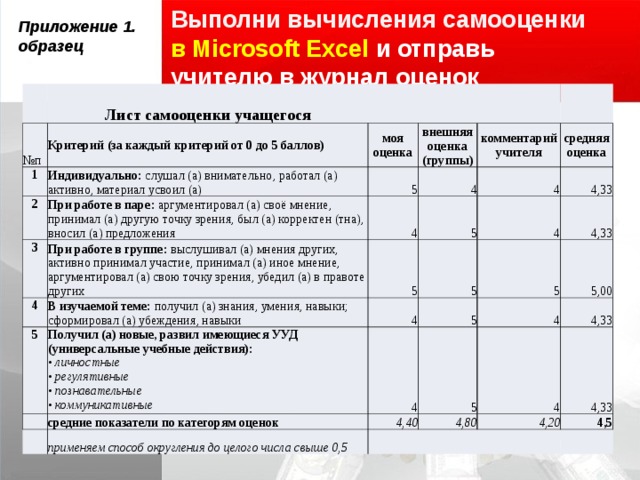

Приложение 1.

образец

Лист самооценки учащегося

№ п

Критерий (за каждый критерий от 0 до 5 баллов)

1

2

моя оценка

Индивидуально: слушал (а) внимательно, работал (а) активно, материал усвоил (а)

внешняя оценка (группы)

5

При работе в паре: аргументировал (а) своё мнение, принимал (а) другую точку зрения, был (а) корректен (тна), вносил (а) предложения

3

4

комментарий учителя

4

При работе в группе: выслушивал (а) мнения других, активно принимал участие, принимал (а) иное мнение, аргументировал (а) свою точку зрения, убедил (а) в правоте других

4

5

4

средняя оценка

5

5

В изучаемой теме: получил (а) знания, умения, навыки; сформировал (а) убеждения, навыки

4,33

4

Получил (а) новые, развил имеющиеся УУД (универсальные учебные действия): • личностные • регулятивные • познавательные • коммуникативные

5

4

4,33

5

средние показатели по категорям оценок

5

4

применяем способ округления до целого числа свыше 0,5

4,40

4

5

5,00

4,33

4,80

4

4,33

4,20

4,5

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ