Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

68 лет

Местоположение

Специализация

Имущественное страхование: как защитить нажитое состояние. Занятие-презентация по финансовой грамотности, 10-11 класс

Категория:

Внеурочка

24.12.2017 21:03

Просмотр содержимого документа

«Имущественное страхование: как защитить нажитое состояние. Занятие-презентация по финансовой грамотности, 10-11 класс»

Имущественное страхование: как защитить нажитое состояние

Финансовая грамотность

Логотип

Урок № 15

Д.З.:

Составить словарь урока, ?? на слайде № 30

© А.И. Колмаков

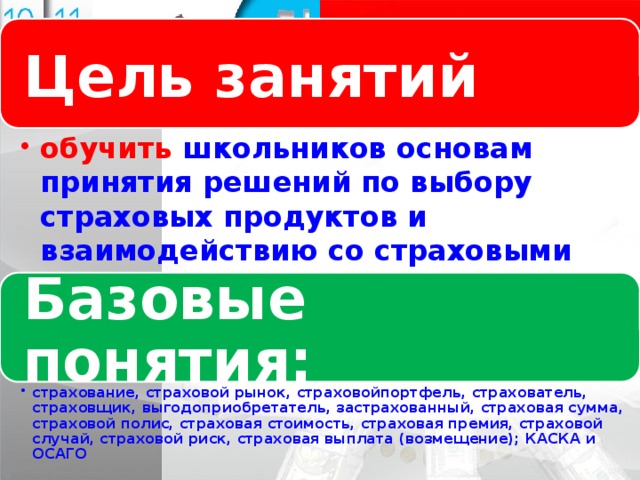

Цель занятий

Логотип

Название слайда

- обучить школьников основам принятия решений по выбору страховых продуктов и взаимодействию со страховыми компаниями с позиции минимизации финансовых рисков.

- обучить школьников основам принятия решений по выбору страховых продуктов и взаимодействию со страховыми компаниями с позиции минимизации финансовых рисков.

Базовые понятия:

- страхование, страховой рынок, страховойпортфель, страхователь, страховщик, выгодоприобретатель, застрахованный, страховая сумма, страховой полис, страховая стоимость, страховая премия, страховой случай, страховой риск, страховая выплата (возмещение); КАСКА и ОСАГО

- страхование, страховой рынок, страховойпортфель, страхователь, страховщик, выгодоприобретатель, застрахованный, страховая сумма, страховой полис, страховая стоимость, страховая премия, страховой случай, страховой риск, страховая выплата (возмещение); КАСКА и ОСАГО

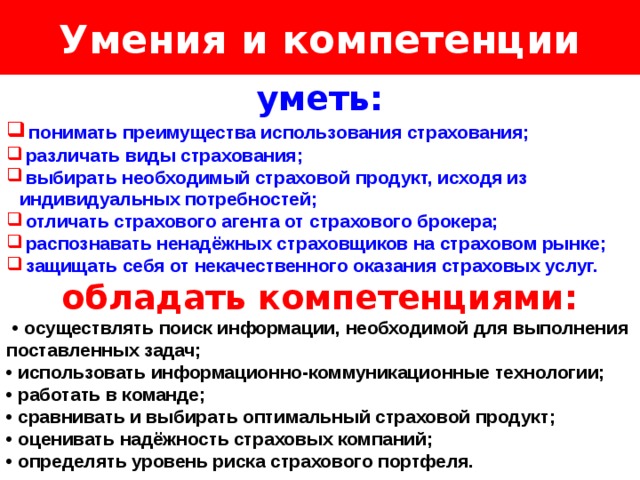

Умения и компетенции

Логотип

Название слайда

уметь:

- понимать преимущества использования страхования;

- различать виды страхования;

- выбирать необходимый страховой продукт, исходя из индивидуальных потребностей;

- отличать страхового агента от страхового брокера;

- распознавать ненадёжных страховщиков на страховом рынке;

- защищать себя от некачественного оказания страховых услуг.

обладать компетенциями:

• осуществлять поиск информации, необходимой для выполнения

поставленных задач;

• использовать информационно-коммуникационные технологии;

• работать в команде;

• сравнивать и выбирать оптимальный страховой продукт;

• оценивать надёжность страховых компаний;

• определять уровень риска страхового портфеля.

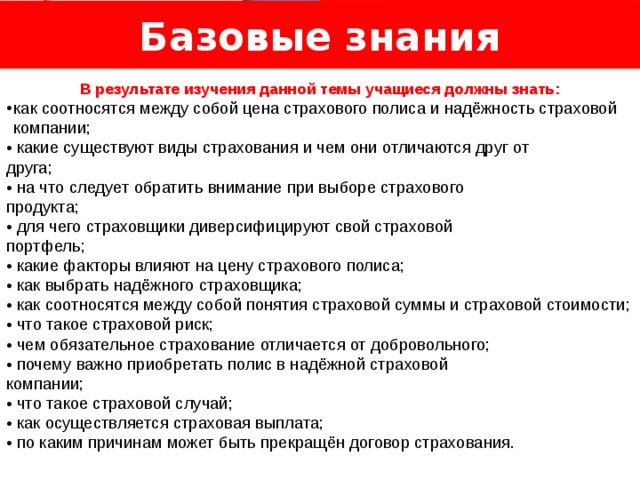

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

- как соотносятся между собой цена страхового полиса и надёжность страховой компании;

• какие существуют виды страхования и чем они отличаются друг от

друга;

• на что следует обратить внимание при выборе страхового

продукта;

• для чего страховщики диверсифицируют свой страховой

портфель;

• какие факторы влияют на цену страхового полиса;

• как выбрать надёжного страховщика;

• как соотносятся между собой понятия страховой суммы и страховой стоимости;

• что такое страховой риск;

• чем обязательное страхование отличается от добровольного;

• почему важно приобретать полис в надёжной страховой

компании;

• что такое страховой случай;

• как осуществляется страховая выплата;

• по каким причинам может быть прекращён договор страхования.

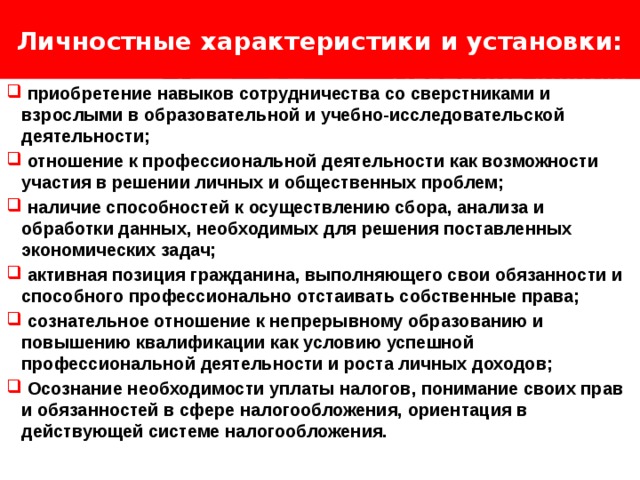

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- Осознание необходимости уплаты налогов, понимание своих прав и обязанностей в сфере налогообложения, ориентация в действующей системе налогообложения.

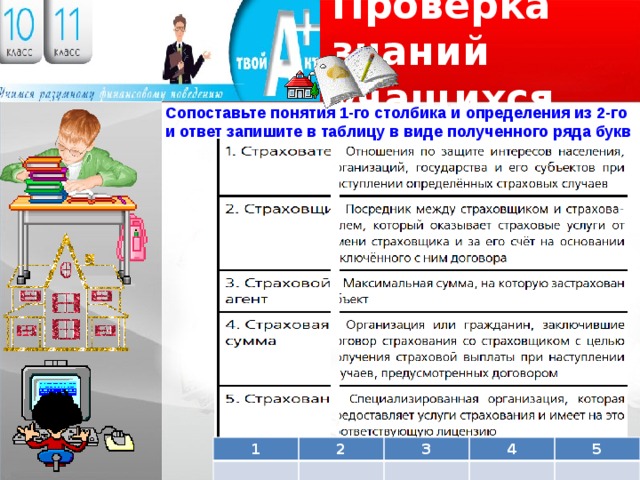

Проверка знаний учащихся

Сопоставьте понятия 1-го столбика и определения из 2-го и ответ запишите в таблицу в виде полученного ряда букв

1

2

3

4

5

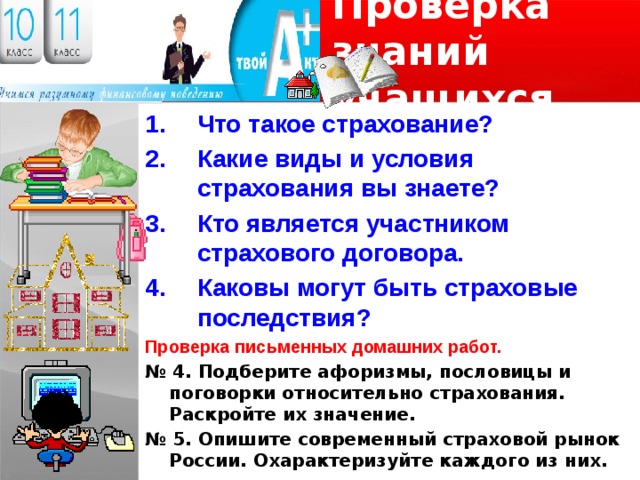

Проверка знаний учащихся

- Что такое страхование?

- Какие виды и условия страхования вы знаете?

- Кто является участником страхового договора.

- Каковы могут быть страховые последствия?

Проверка письменных домашних работ.

№ 4. Подберите афоризмы, пословицы и поговорки относительно страхования. Раскройте их значение.

№ 5. Опишите современный страховой рынок России. Охарактеризуйте каждого из них.

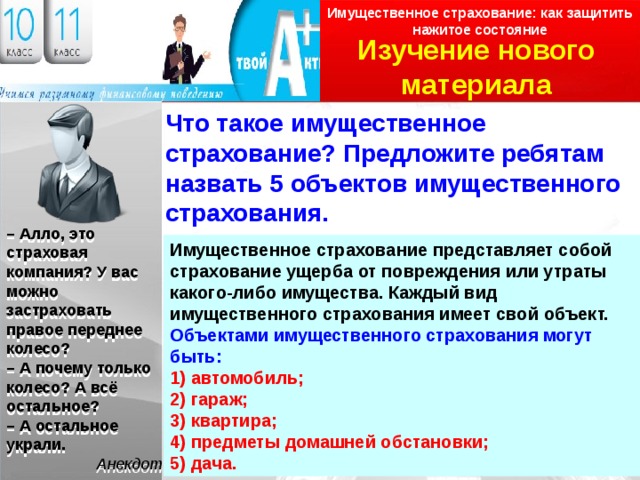

Имущественное страхование: как защитить нажитое состояние

Изучение нового материала

Логотип

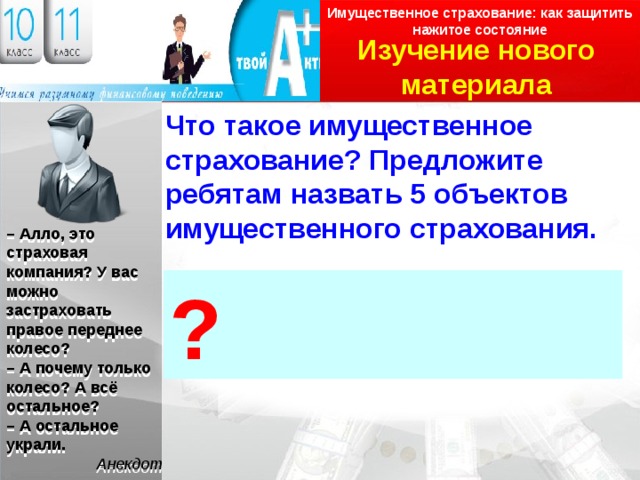

Что такое имущественное страхование? Предложите ребятам назвать 5 объектов имущественного страхования.

– Алло, это страховая компания? У вас можно застраховать правое переднее колесо?

– А почему только колесо? А всё остальное?

– А остальное украли.

Анекдот

?

Имущественное страхование: как защитить нажитое состояние

Изучение нового материала

Логотип

Что такое имущественное страхование? Предложите ребятам назвать 5 объектов имущественного страхования.

– Алло, это страховая компания? У вас можно застраховать правое переднее колесо?

– А почему только колесо? А всё остальное?

– А остальное украли.

Анекдот

Имущественное страхование представляет собой страхование ущерба от повреждения или утраты какого-либо имущества. Каждый вид имущественного страхования имеет свой объект.

Объектами имущественного страхования могут быть:

1) автомобиль;

2) гараж;

3) квартира;

4) предметы домашней обстановки;

5) дача.

Имущественное страхование: как защитить нажитое состояние

Изучение нового материала

- ОСАГО

- АвтоКАСКО

- Дополнительные услуги АвтоКАСКО

- Тарифы по АвтоКАСКО

- Аварийный комиссар

- Когда выгодна агрегатная форма страхования по АвтоКАСКО

- Страхование с франшизой

- Процедура страховой выплаты по АвтоКАСКО

- Страхование имущества физических лиц

- Программы страхования недвижимости

- Особенности страхования многоквартирных домов

Вводное

слово

Логотип

Многие из нас обладают тем или иным движимым или недвижимым имуществом. А вот о его целости и сохранности мы задумываемся не всегда.

А как же обезопасить семейный бюджет от трат на восстановление , к примеру, пострадавшей в результате пожара квартиры ? Или на какие средства приобрести новый автомобиль взамен угнанного?

Как в решении данных вопросов нам может помочь страхование?

Об этом мы поговорим на данном занятии.

ОСАГО

Имущественное страхование представляет собой страхование ущерба от повреждения или утраты какого-либо имущества.

Каждый вид имущественного страхования имеет свой объект. Например, при страховании АвтоКАСКО объектом выступает автомобиль, а при страховании жилой и нежилой недвижимости – квартира или дача.

Рассмотрим подробно страхование АвтоКАСКО .

В настоящее время многие семьи имеют собственный автомобиль. Обязательное страхование гражданской ответственности владельцев автотранспортных средств (сокращённо ОСАГО ). Автовладельцы между собой называют этот вид страхования «автогражданкой». Многие думают, что, заключив договор данного страхования, страхователь находится в полной безопасности: если вдруг произойдёт страховой случай, то страховая компания за все заплатит. И лишь немногие знают, что, оформив полис ОСАГО, страхователь страхует свою ответственность перед третьими лицами, а все расходы по восстановлению собственного автомобиля в случае его повреждения будут возложены непосредственно на него самого.

Для того, чтобы предотвратить непредвиденные расходы, связанные с устранением причинённого автомобилю вреда, необходимо заключить договор страхования АвтоКАСКО.

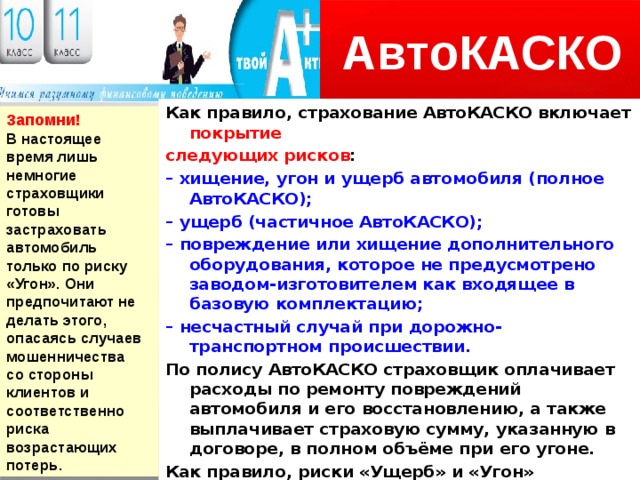

АвтоКАСКО

Как правило, страхование АвтоКАСКО включает покрытие

следующих рисков :

– хищение, угон и ущерб автомобиля (полное АвтоКАСКО);

– ущерб (частичное АвтоКАСКО);

– повреждение или хищение дополнительного оборудования, которое не предусмотрено заводом-изготовителем как входящее в базовую комплектацию;

– несчастный случай при дорожно-транспортном происшествии.

По полису АвтоКАСКО страховщик оплачивает расходы по ремонту повреждений автомобиля и его восстановлению, а также выплачивает страховую сумму, указанную в договоре, в полном объёме при его угоне.

Как правило, риски «Ущерб» и «Угон» страхуются совместно. Но если страхователь обеспечил надёжное место стоянки для своего автомобиля и считает, что вероятность его угона очень мала, он может застраховать его только от риска «Ущерб».

Запомни!

В настоящее время лишь немногие страховщики готовы застраховать автомобиль только по риску «Угон». Они предпочитают не делать этого, опасаясь случаев мошенничества

со стороны клиентов и соответственно риска возрастающих

потерь.

АвтоКАСКО

По АвтоКАСКО можно застраховать все типы транспортных средств (например, тракторы, автобусы, грузовые, специальные и легковые автомобили, а также прицепы к ним, мотоциклы; дополнительное оборудование, установленное на них: автомагнитолы, компьютерные средства навигации и др.). Повреждение автомобиля или его частей может наступить вследствие следующих событий (полный перечень данных событий указывается в Правилах страхования АвтоКАСКО):

– дорожно-транспортное происшествие (ДТП): наезд, столкновение, падение, опрокидывание;

– пожар или взрыв; – стихийные бедствия (землетрясение, наводнение, ураган и др.);

– падение на транспортное средство (далее – ТС) инородных предметов, которыми могут быть снег, лёд, дерево;

– повреждение отскочившим предметом (выброс гравия, камней из-под колёс автомобиля);

– противоправные действия третьих лиц (в том числе хищение отдельных частей ТС). Чаще всего это разбитые фары или стёкла, кража магнитол, колёс, фирменных эмблем, а также повреждение автомобиля, оставленного на стоянке.

ВАЖНО! Из перечня страховых рисков по АвтоКАСКО исключаются:

– управление ТС лицом, не имеющим права на управления ТС данной категории;

– ДТП, с места которого страхователь скрылся;

– нарушение правил эксплуатации ТС, определённых заводом-изготовителем, а также правил пожарной безопасности;

– управление ТС, которое находится в технически неисправном состоянии.

Дополнительные услуги АвтоКАСКО

Как правило, для удобства клиентов страховые компании могут дополнительно обеспечивать следующие услуги:

• работающую круглосуточно бесплатную «горячую линию» по консультированию относительно договоров АвтоКАСКО;

• бесплатную эвакуацию автомобиля с места дорожно-транспортного происшествия;

• расчёт величины убытка сторонней экспертной организацией;

• ремонт автомобиля сотрудниками специализированного сервисного центра или официального дилера;

• вызов службы аварийных комиссаров, которые прибывают на место ДТП.

Аварийный комиссар

ЗАПОМНИ!

Аварийный комиссар (аварком) – квалифицированный специалист, привлекаемый страховщиком для определения причин страхового случая, проведения предварительного осмотра и примерной оценки ущерба, а также

констатирования обстоятельств произошедшего случая.

Аварийный комиссар , как правило, является независимым представителем частной организации и нанимается страховщиком в целях обслуживания клиентов.

Одним из требований заключения договора автострахования КАСКО является предоставление страхователем автомобиля на предстраховой осмотр, а также предъявление документов согласно приведённому ниже перечню :

1) заявление на заключение договора автострахования КАСКО (заполняется на месте);

2) оригинал паспорта;

3) оригинал или копия водительских удостоверений лиц, которые будут допущены к управлению автомобилем;

4) оригинал регистрационных документов на автомобиль, к

которым относятся: свидетельство о постановке на учёт транспортного средства, справка-счёт, договор купли-продажи, таможенные документы на автомобиль, паспорт транспортного средства.

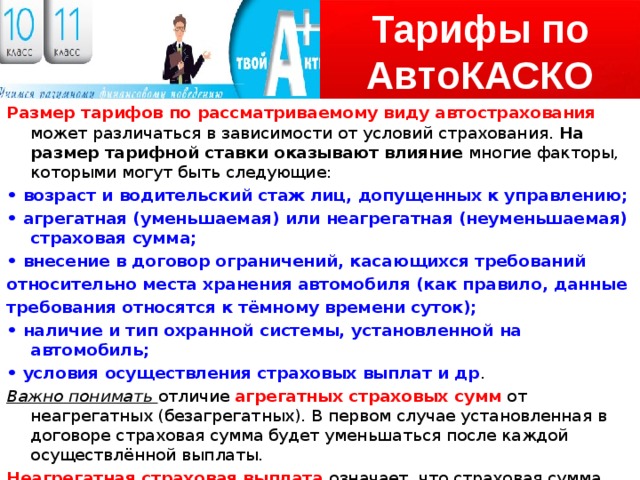

Тарифы по АвтоКАСКО

Размер тарифов по рассматриваемому виду автострахования может различаться в зависимости от условий страхования. На размер тарифной ставки оказывают влияние многие факторы, которыми могут быть следующие:

• возраст и водительский стаж лиц, допущенных к управлению;

• агрегатная (уменьшаемая) или неагрегатная (неуменьшаемая) страховая сумма;

• внесение в договор ограничений, касающихся требований

относительно места хранения автомобиля (как правило, данные

требования относятся к тёмному времени суток);

• наличие и тип охранной системы, установленной на автомобиль;

• условия осуществления страховых выплат и др .

Важно понимать отличие агрегатных страховых сумм от неагрегатных (безагрегатных). В первом случае установленная в договоре страховая сумма будет уменьшаться после каждой осуществлённой выплаты.

Неагрегатная страховая выплата означает, что страховая сумма останется без изменений на протяжении всего срока действия страхового полиса и не будет зависеть от частоты страховых случаев, их количества и степени тяжести.

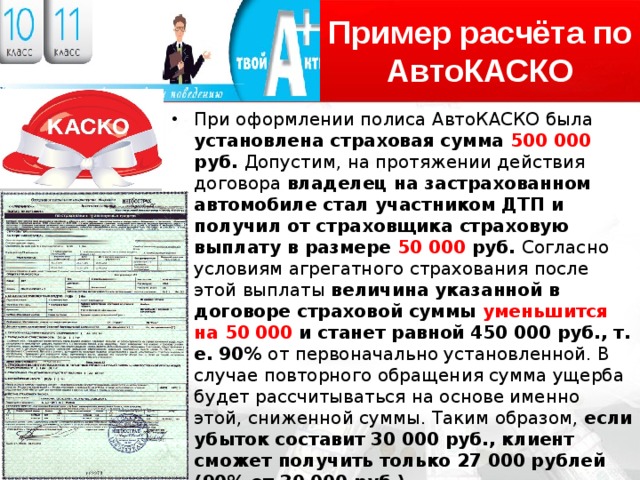

Пример расчёта по АвтоКАСКО

- При оформлении полиса АвтоКАСКО была установлена страховая сумма 500 000 руб. Допустим, на протяжении действия договора владелец на застрахованном автомобиле стал участником ДТП и получил от страховщика страховую выплату в размере 50 000 руб. Согласно условиям агрегатного страхования после этой выплаты величина указанной в договоре страховой суммы уменьшится на 50 000 и станет равной 450 000 руб., т. е. 90% от первоначально установленной. В случае повторного обращения сумма ущерба будет рассчитываться на основе именно этой, сниженной суммы. Таким образом, если убыток составит 30 000 руб., клиент сможет получить только 27 000 рублей (90% от 30 000 руб.) .

- При неагрегатном страховании размер страховой суммы остаётся неизменным и страховые выплаты составят 50 000 и 30 000 руб. соответственно.

Когда выгодна агрегатная форма страхования по АвтоКАСКО

Стоит отметить, что аккуратным водителям с большим опытом вождения будет финансово выгоднее выбрать агрегатную сумму страхования , так как она обойдётся дешевле неагрегатной.

К тому же условия многих страховых компаний дают возможность восстановить страховую сумму до 100 % в случае необходимости.

В этих целях владелец автомобиля должен доплатить обозначенную сумму. Базой для её расчёта является время, которое прошло с момента начала действия полиса, тариф страхования транспортного средства, указанный в полисе, и величина уже осуществлённой страховой выплаты.

При определении условий осуществления страхового возмещения также возможно несколько вариантов, которые влияют на размер страховой премии.

К примеру, по риску «Ущерб» страхователь имеет право применить один из трёх вариантов осуществления выплат:

1. Страхователь самостоятельно выбирает станцию технического обслуживания автомобилей (далее – СТОА) для ремонта автомобиля, а страховщик оплачивает полученные счета за выполненную работу.

2. Страховая выплата производится на основании цен официальных дилеров или оплачивается ремонт на СТОА официальных дилеров по направлению страховой компании.

3. Страховая выплата рассчитывается с учётом среднерыночных цен на ремонт или производится оплата ремонта на универсальных СТОА, на которые выдаёт направление страховая компания.

Страхование с франшизой

Поскольку стоимость полисов АвтоКАСКО в нашей стране довольна высока, при заключении договора страхования в целях уменьшения размера страховой премии страховщик может предложить страхование с франшизой .

Франшиза представляет собой освобождение страховщика от оплаты ущерба в размере установленной франшизы. Размер франшизы может быть установлен как в абсолютном, так и в процентном выражении.

Франшиза бывает условной (не вычитаемой) и безусловной (вычитаемой). При условной франшизе страховщик возмещает сумму ущерба в полном объёме только в том случае, когда она превышает размер франшизы, при безусловной – ущерб возмещается в любом случае, но из суммы ущерба вычитается размер франшизы.

Например, размер условной франшизы – 1000 руб., а размер ущерба – 900 руб. В данном случае страховой компанией ущерб возмещён не будет, так как его размер находится в пределах размера франшизы. Если же размер ущерба составит 1200 руб., то страховая выплата составит 1200 руб. При безусловной франшизе в 1000 руб. и ущербе в 1200 руб. страховая выплата составит 1200 руб. – 1000 руб. = 200 руб.

Запомни!

Отметим, что при покупке автомобиля в кредит обязательным условием банка будет наличие страхового полиса АвтоКАСКО на данный автомобиль. Причём данный документ можно оформить как непосредственно в офисе страховой компании, так и у представителя страховщика в автосалоне, в котором приобретается автомобиль.

Процедура страховой выплаты по АвтоКАСКО

Процедура осуществления страховой выплаты имеет свои особенности и требует наличия у страхователя определённых документов.

Не стоит оставлять в автомобиле документы (полисы, свидетельство о регистрации, паспорт транспортного средства), так как при их отсутствии могут возникнуть задержки в сроках страховых выплат.

Некоторые страховщики могут отказать в осуществлении выплаты , например, если были разбиты стёкла или украдены колёса, если произошедшие события не предусмотрены договором страхования в качестве страховых . Так, если при заключении договора страхователь обязался парковать свой автомобиль на стоянке, то некоторые компании могут дать отказ в страховом возмещении, если он был повреждён в любом другом месте, например во дворе дома.

Поэтому с повышенным вниманием необходимо изучить условия страхования , которые закрепляются в договоре (размер страховой суммы, отсутствие или наличие франшизы, вариант возмещения убытков и т. д.), и знать о том, что, подписывая договор, страхователь соглашается абсолютно со всеми прописанными в нём условиями.

Страхование имущества физических лиц

Другим распространённым в настоящее время видом страхования является страхование имущества физических лиц .

Указанный вид страхования даёт возможность снизить обеспокоенность вопросом сохранности своего недвижимого имущества и ценностей.

Необходимость для населения страхования недвижимого имущества очевидна. Многие понимают, что из-за стихийных бедствий есть большой риск потери собственного жилья или дачи, например, что принесёт ощутимые финансовые потери.

При поездке в отпуск любой человек беспокоится за сохранность собственного имущества. В данной ситуации на помощь может прийти страхование от кражи. Также если семьёй жильё приобретается с использованием ипотечного кредита, оно подлежит страхованию, что предусмотрено условиями банка.

Объекты страхования имущества физических лиц

Объектами страхования могут быть:

– дачи, жилые дома, садовые домики, кемпинги и т. д.;

– отдельные помещения ( квартиры, комнаты, кабинеты, т. д.);

– хозяйственные постройки (гаражи, крытые площадки, ограждения и т. п.);

– предметы интерьера, отделка; мебель, обстановка;

– электробытовые приборы, аудио-, видео-, электронная техника;

– предметы домашнего обихода и личного пользования;

– произведения искусства, предметы антиквариата, коллекции и т. д.

Как правило, имущественное страхование защищает от следующих рисков:

– пожар;

– повреждение водой;

– стихийные бедствия;

– кража, грабёж;

– противоправные действия третьих лиц (к примеру, хулиганство);

– столкновение, удар (к примеру, в результате наезда на строение автомобиля).

В целях заключения договора страхования страхователь должен представить страховщику заявление, которое, как правило, оформляется письменно. Его составной частью может быть приложение перечня страхуемого имущества с указанием его страховой стоимости. Страховщик со своей стороны может провести

предстраховой осмотр заявленного имущества и составить в этом

случае акт, который подписывают обе стороны.

Программы страхования недвижимости

Страховщики делят программы страхования недвижимости на две категории: «Классические» и «Экспресс-страхование », которые покрывают наиболее востребованные риски среди клиентов. К ним относят такие риски, как пожар, повреждение водой и противоправные действия третьих лиц .

Главным преимуществом условий экспресс-страхования является заключение договора без проведения предстрахового осмотра и более низкая цена по сравнению с классическими программами.

Однако страховые суммы в данной ситуации устанавливаются в определённом размере, достаточно небольшом вместо реальной стоимости объекта. По сути, эта сумма даёт возможность компенсировать убыток, причинённый «внутренностям» квартиры, но не недвижимости как таковой. Таким образом, получается, что страхователь имеет дело с некими ограничениями: в сумме страховки и перечне рисков.

Программы страхования недвижимости

Договор классического страхования будет стоить дороже , так как перечень рисков, подлежащих страхованию, страхователь может выбрать самостоятельно. Это позволяет расширить объём страхового покрытия в сравнении с категорией «Экспресс». Другим преимуществом классического страхования является определение величины страховой суммы профессиональным оценщиком на основе стоимости конструктива (к нему относят стены, перекрытия, окна, входную дверь), его отделки и страхуемых ценностей, находящихся в квартире.

Представителем страховщика будет произведён предстраховой осмотр и составлен перечень страхуемого имущества.

На величину страховой премии могут оказать влияние такие факторы, как вид и характеристики имущества, подлежащего страхованию, условия его использования, перечень страховых рисков и др.

ПОСЧИТАЕМ! Например, Иван решил застраховать от пожара собственную квартиру стоимостью 10 000 000 руб. Страховая компания установила тариф 0,25 %. Таким образом, страховая премия составит 25 000 руб. Значит, заплатив 25 000 руб., Иван получает полноценную защиту на 10 000 000 руб.

Особенности страхования многоквартирных домов

Для жильцов многоквартирных домов рационально застраховать отделку квартиры, поскольку риск разрушения их конструкций крайне мал.

Однако «квартирные» полисы имеют и некоторые подвохи, на которые сразу стоит обратить внимание.. Если договором страхования предусмотрено осуществление возмещения только при повреждении объекта вследствие залива, причиной которого стал износ труб водоснабжения, то страховщик имеет право отказать в выплате, если этот самый залив возник по другой причине.

Стоит сразу сделать уточнение по объектам страхования. Например, в договоре страхования прописано, что объектом являются только элементы конструктива (так называемая «коробка») без учёта отделки. Страховщик вправе отказать в осуществлении выплаты, если будет повреждена внутренняя отделка, а несущие конструкции останутся в целости и сохранности. Таким образом, все расходы по восстановлению утраченного имущества лягут на плечи страхователя.

Осторожным следует быть и с исключениями и оговорками, включаемыми в договор . К примеру, страховщик может указать в договоре оговорку, согласно условиям которой он не будет производить страховую выплату по убытку, причиной которого будет ошибка строителей, и др.

Таким образом, мы видим выгоды, которые содержит в себе имущественное страхование. При выборе той или иной программы страхования стоит чётко определить свои потребности и ожидания.

Контрольные вопросы

Логотип

- Каковы особенности ОСАГО?

- Что такое АвтоКАСКО? В чём отличие от ОСАГО?

- Каковы дополнительные услуги АвтоКАСКО

- Как складываются тарифы по АвтоКАСКО

- Кто такой аварийный комиссар

- Когда выгодна агрегатная форма страхования по АвтоКАСКО?

- Что значит страхование с франшизой?

- Какова процедура страховой выплаты по АвтоКАСКО?

- Что является объектом при страховании имущества физических лиц?

- Какие Программы страхования недвижимости вам известны? В чём их принципиальное отличие?

- Каковы особенности страхования многоквартирных домов?

Проверь себя

Логотип

Задание 1

Опиши, что такое имущественное страхование. Какие виды имущественного страхования тебе известны? Есть ли у вашей семьи полис имущественного страхования? Если да, то какой вид страхования был выбран твоими родителями? Как ты думаешь, почему люди неохотно приобретают полисы имущественного страхования?

Задание 3

При страховании квартиры Пётр Сергеевич в качестве объекта выбрал конструктив. В результате пожара был нанесён ущерб мебели и внутренней отделке. Сможет ли Пётр Сергеевич получить страховую выплату?

Рефлексия

Логотип

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

Домашнее задание

Выполните дома!

Задание 2

На основании данных, найденных в сети Интернет, проанализируй условия страхования АвтоКАСКО, предлагаемые страховщиками Алтайского края. На основании данных составь таблицу (достаточно привести данные по трём страховщикам):

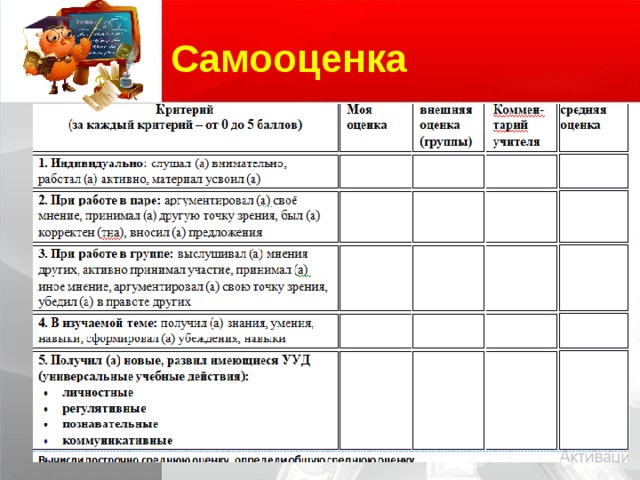

Самооценка

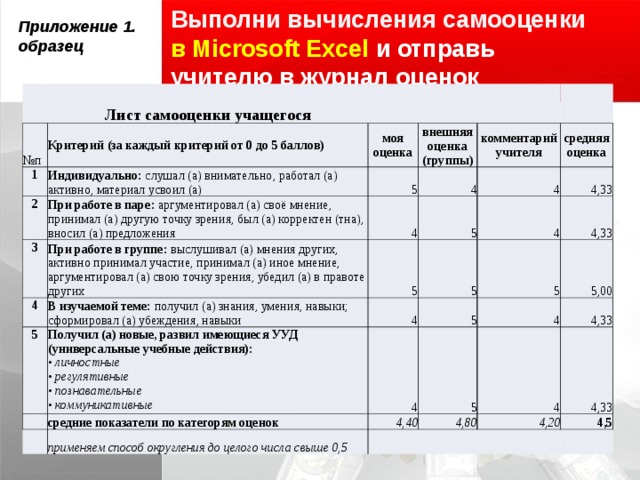

Выполни вычисления самооценки в Microsoft Excel и отправь учителю в журнал оценок

Приложение 1.

образец

Лист самооценки учащегося

№ п

Критерий (за каждый критерий от 0 до 5 баллов)

1

2

моя оценка

Индивидуально: слушал (а) внимательно, работал (а) активно, материал усвоил (а)

внешняя оценка (группы)

5

При работе в паре: аргументировал (а) своё мнение, принимал (а) другую точку зрения, был (а) корректен (тна), вносил (а) предложения

3

4

комментарий учителя

4

При работе в группе: выслушивал (а) мнения других, активно принимал участие, принимал (а) иное мнение, аргументировал (а) свою точку зрения, убедил (а) в правоте других

4

5

4

средняя оценка

5

5

В изучаемой теме: получил (а) знания, умения, навыки; сформировал (а) убеждения, навыки

4,33

4

Получил (а) новые, развил имеющиеся УУД (универсальные учебные действия): • личностные • регулятивные • познавательные • коммуникативные

5

4

4,33

5

средние показатели по категорям оценок

5

4

применяем способ округления до целого числа свыше 0,5

4,40

4

5

5,00

4,33

4,80

4

4,33

4,20

4,5

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ