Россия, Биробиджан

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 26.04.2024 05:57

Зеленская Алла Александровна

преподаватель специальных дисциплин

58 лет

Местоположение

Исследовательская работа "Анализ финансово-хозяйственной деятельности предприятия ПАО "ДЭК"-"Энергосбыт" г. Биробиджан "

Категория:

Прочее

24.04.2019 05:04

Просмотр содержимого документа

«Исследовательская работа "Анализ финансово-хозяйственной деятельности предприятия ПАО "ДЭК"-"Энергосбыт" г. Биробиджан "»

Комитет образования Еврейской автономной области

Областное государственное профессиональное образовательное

бюджетное учреждение "Сельскохозяйственный техникум"

Исследовательская работа

Тема:"Анализ финансово-хозяйственной деятельности предприятия ПАО "ДЭК"-"Энергосбыт" г. Биробиджан "

Выполнила: студентка 3 курска группы Б-31

Специальность: 38.02.01 "Экономика и бухгалтерский учет(по отраслям)

ФИО: Захарова Ксения Александровна

Руководитель: преподаватель экономических дисциплин Зеленская А.А.

с. Ленинское

Содержание

Введение

1. Технико-экономическое обоснование ПАО "ДЭК"-"Энергосбыт"

1.1 Характеристика предприятия

1.2 Управление предприятием

2. Анализ производственной деятельности предприятия

2.1 Покупка электрической энергии

2.2 Продажа электроэнергии на розничном рынке

3. Анализ финансовых показателей

3.1 Показатели ликвидности

3.2 Показатели структуры капитала

3.3 Аудиторское заключение

Заключение

Список используемой литературы

Введение

В современном мире главным условием сохранения цивилизации на Земле выступает достаточное обеспечение общества электроэнергией. Любая деятельность предприятий предусматривает использование электроэнергии. Предприятие ПАО "ДЭК"-"Энергосбыт" создано для того, чтобы поддерживать обеспечение электрической энергией физических, а также юридических лиц.

Электроснабжение служит для обеспечения электроэнергией всех отраслей хозяйства: промышленности, сельского хозяйства, транспорта, городского хозяйства и т. д. В систему электроснабжения входят источники питания, повышающие и понижающие подстанции электрические, питающие распределительные электрические сети, различные вспомогательные устройства и сооружения.

Крупнейшими потребителями электроэнергии выступают различные предприятия Еврейской автономной области.

Для того, чтобы такие предприятия продолжали свою работу и эффективно удовлетворяли потребности общества, в первую очередь необходимо реально оценить его возможность это сделать. Для этого необходимо проводить анализ финансово-хозяйственной деятельности предприятия.

Финансовое состояние является одним из решающих факторов, оказывающих влияние на долгосрочный темп экономического роста предприятия, и поэтому выявление закономерностей связи его финансового состояния с этапом развития бизнеса является важным элементом в понимании природы долгосрочного экономического развития предприятия.

1. Технико-экономическое обоснование ПАО "ДЭК"-"Энергосбыт"

Общая характеристика предприятия

Публичное акционерное общество Дальневосточная Энергетическая компания - Энергосбыт является крупнейшим предприятием-поставщиком электроэнергии населению, а также юридическим лицам на территории Еврейской автономной области.

ПАО "ДЭК"-"Энергосбыт" было образовано приказом от 5 января 1937 года и включалось в состав Владивостокской электростанции. Предприятие «ДЭК» - «Энергосбыт» включает с себя 4 филиала, расположенных на дальнем востоке, главный из которых находится в г. Владивосток.

ПАО "ДЭК"-"Энергосбыт" коммерческая организация, осуществляющая деятельность, предусмотренную законодательством РФ. Предприятие «ДЭК» - «Энергосбыт» и имеющая самостоятельный баланс.

Основным видом деятельности является производство, передача и распределение электроэнергии.

Основной целью компании является:

-реализация электрической энергии по установленным тарифам

-анализ коммерческих потерь электрической энергии и мощности и разработка мероприятий по их уменьшению

-организация учёта потребления энергии и мощности

-изучение состояния и перспектив развития рынка сбыта электрической энергии

Предприятие не имеет права осуществлять виды деятельности, не предусмотренные настоящим Уставом.

Бухгалтерский учет в ПАО "ДЭК"-"Энергосбыт"автоматизирован, используются программы «1С: Предприятие» версии 8.0 и «Первичные документы». Для составления учетной политики для целей бухгалтерского и налогового учета используется программа «Мастер учетной политики»

Уставный капитал является первым источником формирования денежных средств и по состояния на 31.01.2017г составляет 17223107804 рубля.

1.2 Управление предприятием

На основании решения годового Общего собрания акционеров ПАО «ДЭК» (Протокол № 15 от 06.06.2017) с 01.07.2017 полномочия единоличного исполнительного органа ПАО «ДЭК» осуществляет управляющая организация: Акционерное общество «Энергосбытовая компания РусГидро».Руководителем организации является Кимерин Владимир Анатольевич - генеральный директор общества.

К компетенции Генерального директора Общества относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров, Совета директоров и Правления Общества. Генеральный директор Общества без доверенности действует от имени Общества, в том числе, с учетом ограничений, предусмотренных действующим законодательством, настоящим Уставом и решениями Совета директоров Общества:

-обеспечивает выполнение планов деятельности Общества, необходимых для решения его задач;

-организует ведение бухгалтерского учета и отчетности в Обществе;

-распоряжается имуществом Общества, совершает сделки от имени Общества, выдает доверенности, открывает в банках, иных кредитных организациях (а также в предусмотренных законом случаях – в организациях - профессиональных участниках рынка ценных бумаг) расчетные и иные счета Общества;

-издает приказы, утверждает (принимает) инструкции, локальные нормативные акты и иные внутренние документы Общества по вопросам его компетенции, дает указания, обязательные для исполнения всеми работниками Общества;

-утверждает Положения о филиалах и представительствах Общества;

-в соответствии с организационной структурой исполнительного аппарата Общества утверждает штатное расписание и должностные оклады работников Общества;

-осуществляет в отношении работников Общества права и обязанности работодателя, предусмотренные трудовым законодательством;

-осуществляет функции Председателя Правления Общества;

-распределяет обязанности между заместителями Генерального директора;

-представляет на рассмотрение Совета директоров отчеты о финансово-хозяйственной деятельности дочерних и зависимых обществ, акциями (долями) которых владеет Общество, а также информацию о других организациях, в которых участвует Общество;

Исполнительным директором ПАО «ДЭК» является Милуш Виктор Владимирович.

2. Анализ производственной деятельности предприятия

2.1 Покупка электрической энергии

Основными видами деятельности Общества является покупка электрической энергии на оптовом и розничном рынках, а также реализация (продажа) электроэнергии потребителям (включая население).

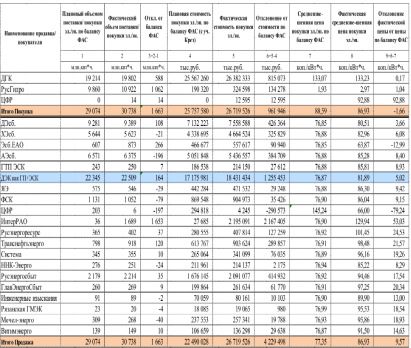

Таблица 1- Покупка электрической энергии на оптовом рынке в 2017 году

Проанализировав данные показатели следует вывод, что по результатам деятельности предприятия в 2017 году было куплено 30738 млн. квт*ч. Что на 1062 млн. квт*ч больше, чем по плану. Фактическая средневзвешенная цена покупки электроэнергии снизилась на 1.66 коп/квт* по сравнению балансом ФАС.

2.2 Продажа электроэнергии на розничном рынке

Таблица 2 – Продажа электроэнергии на розничном рынке за 2017 год

Проанализировав данные, следует вывод, что суммарный отпуск электроэнергии на розничном рынке составил 22883628 тыс. кВт.ч, что на 40179 тыс. кВт.ч больше, чем по плану, это произошло из-за того, что средний тариф увеличился на 0,161 руб./кВт.ч.

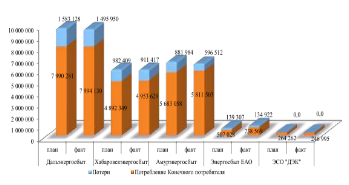

Структура объема продаж электроэнергии на розничном рынке по территориям предоставлена:

Рисунок 1 – Структура объем продаж по территориям

3. Анализ финансовых показателей

Финансовая деятельность на предприятии – это финансовое планирование и бюджетирование, финансовый анализ, управление финансовыми отношениями и денежными фондами, определение и реализация инвестиционной политики, организация отношений с бюджетами, банками.

Анализ финансовых показателей служит основой управленческой деятельности. Его результаты лежат в основе принятия управленческих решений. Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и многие другие функции, в первую очередь связанные с принятием управленческих решений. Базой для проведения любого анализа являются исходные данные, касающиеся деятельности анализируемого субъекта.

Основными задачами анализа финансовых результатов деятельности являются:

-контроль за выполнением планов реализации продукции и получения прибыли, изучение динамики;

-определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов;

-выявление резервов роста прибыли;

-оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

-разработка мероприятий по использованию выявленных резервов

Информационной базой его проведения неизменно выступает бухгалтерская отчетность, именно на ее основе рассчитываются необходимые абсолютные и относительные показатели.

Таблица 3 – Основные финансово – экономические показатели общества

Проведя анализ экономических показателей предприятия ДЭК-Энергосбыт, следует вывод, что объем выручки в 2017 году составил 83 525 223 тыс. руб., что выше уровня 2016 года на 6 055 054 тыс. руб. или на 7,8%. Основными факторами роста выручки являются: рост среднего тарифа э/энергии (+5,87 %) и увеличение объема энергопотребления (+ 1,83 %). По структуре выручки в 2017 году отмечено:

выручка от реализации электроэнергии потребителям составила 99,92% в структуре выручки (83 462 297 тыс. руб.); доходы от аренды – 0,026%; от реализации прочих товаров, продукции, работ, услуг промышленного характера – 0,049%.

Себестоимость продукции в 2017 году сложилась в размере 52 869 186 тыс. руб., что выше уровня 2016 года на 4 963 859 тыс. руб. или на 10,4%. По структуре себестоимости по видам деятельности в 2017 году отмечено:

- затраты на реализацию электроэнергии составили 99,93% в структуре себестоимости (52831336тыс.руб.); - затраты прочей деятельности – 0,07%; Валовая прибыль по итогам 2017 года составила 30 656 037 тыс. руб., что выше уровня 2016 года на 1 091 195 тыс. руб. или на 3,7%.

Коммерческие расходы сложились в размере 27 908 689 тыс. руб., что выше уровня 2016 года на 1 469 328 тыс. руб. или на 5,6%. Основным фактором роста является затрат на передачу электроэнергии сетевыми компаниями. Прибыль от продаж по итогам 2017 года сложилась в размере 2 747 348 тыс. руб. Относительно уровня 2016 года показатель снижен на 378 133 тыс. руб. или на 12,1%.

Сальдо прочей деятельности убыточно и составило (-) 6 099 530 тыс. руб. Относительно уровня 2016 года показатель снизился на 3 708 679 тыс. руб. Основной причиной ухудшения сальдо прочей деятельности является создание резерва под обесценение долгосрочных финансовых вложений ДЗО (пакета акций АО «ДГК») на сумму 5 019 686,0 тыс. руб.

Прибыль (убыток) до налогообложения составил (-) 3 352 182 тыс. руб., относительно уровня 2016 года показатель ухудшен на 4 086 812 тыс. руб. Чистый убыток отчетного периода составил (-) 3 718 751 тыс. руб.

В сравнении с 2016 годом, где чистая прибыль составила 609 873 тыс.руб., финансовый результат за 2017 год снижен на 4 328 624 тыс.руб. Одной из причин получения убытка в 2017 году является наличие у предприятия должников по электроэнергии.

3.1 Показатели ликвидности

Показатели ликвидности оценивают способность общества погашать свои обязательства и сохранять права владения активами в долгосрочной перспективе.

Таблица 4 – Показатели ликвидности

Коэффициент быстрой ликвидности демонстрирует защищенность держателей текущих долговых обязательств от опасности отказа от платежа. Предполагается, что чем выше этот коэффициент, тем лучше позиции ссудодателей. Показатель представляет собой отношение текущих активов за исключением запасов к текущим обязательствам. В течение 2015-2017гг. показывает положительную динамику. По состоянию на 01.01.2018 он составил 0,73. Данный коэффициент показывает, что оборотный капитал предприятия способен покрыть краткосрочные обязательства на 73%.

Коэффициент абсолютной ликвидности - наиболее жесткая оценка ликвидности, которая допускает, что дебиторская задолженность не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов. Значение данного коэффициента показывает, что абсолютно ликвидные активы по состоянию на 01.01.2018 способны покрыть краткосрочные обязательства на 1,0%.

Коэффициент Бивера рассчитывается как отношение операционного денежного потока к текущим обязательствам по операционной деятельности на конец периода. Данный показатель предполагает, что текущие обязательства пооперационной деятельности должны покрываться денежными средствами, генерируемыми операционной деятельностью. Снижение показателя обусловлено увеличением текущих обязательств Общества в отчетном периоде.

3.2 Показатели структуры капитала

По структуре уставного капитала предприятия видно, что главным обществом акционером является ПАО РАО «Энергетические системы Востока» 51,03% в общей структуре. Так по состоянию на 20.10.2017 года из акционеров выбыло ПАО «МЕТКОМБАНК», который в 2016 году составлял 6,30% в общей структуре.

Таблица 5 – Показатели структуры капитала

Ключевым показателем структуры капитала Общества является коэффициент автономии, поскольку данный показатель отражает обеспеченность финансирования активов Общества собственным капиталом. По состоянию на 01.01.2018 значение коэффициента составило 0,67, т.е. все обязательства Общество способно покрыть собственными средствами на 67%. Соотношение заемного и собственного капитала характеризует финансовую устойчивость Общества, и показывает, сколько заемных средств приходится на единицу собственного капитала. По состоянию на 01.01.2018 значение показателя возросло и составило 0,50 вследствие снижения собственного капитала (за счет получения убытка) при увеличении обязательств.

Таблица 6 - Показатели доходности капитала

К показателям доходности капитала относятся показатели, характеризующие доходность использования активов Общества относительно стоимости их источников финансирования. ROA (рентабельность активов) отражает рентабельность деятельности Общества с учетом совокупного результата деятельности и всех вовлеченных в нее активов. Суть показателя состоит в характеристике того, насколько эффективно был использован каждый привлеченный (собственный и заемный) рубль. Для определения эффективности использования собственного капитала Общества используется показатель рентабельности собственного капитала - ROE. ROE характеризует эффективность использования только собственных источников финансирования Общества. В 2017 году рентабельность активов имеет отрицательное значение вследствие полученного убытка по итогам года.

3.3 Аудиторское заключение

Предприятие «ДЭК» - «Энергосбыт», как и другие организации обязано проходить раз в год аудиторскую проверку бухгалтерской отчетности.

Аудит – это деятельность независимой организации по проверке бухгалтерской отчетности организации.

Целью проведения аудита является выражение мнения и заключений о достоверности бухгалтерской отчетности предприятия«ДЭК» - «Энергосбыт».

Источниками информации для проведения аудита являются формы бухгалтерской отчетности, применяемые предприятиями и организациями: бухгалтерский баланс; отчет о прибылях и убытках; отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании полученных средств (приложение 1, 2).

Для того,чтобы аудиторская проверка была проведена должным образом и аудитор смог сформировать профессиональное мнение о ведении бухгалтерского учета на предприятии «ДЭК» - «Энергосбыт», аудитор должен проверить соответствие отчетности предприятия требованиям нормативных актов РФ, предъявляемым к ее составлению и представлению; состав и содержание форм бухгалтерской отчетности; проанализировать увязку основных показателей отчетности между собой проверить правильность формирования сводной отчетности.

После проведения аудиторской проверки на предприятии, аудитор формирует мнение о том, насколько правильно и законно ведется бухгалтерская отчетность.

Мнение аудиторской организации, проводившей аудит на предприятии ДЭК-Энергосбыт .«…Мы провели аудит бухгалтерской отчетности ПАО ДЭК-Энергосбыт, состоящей из бухгалтерского баланса на 31 декабря 2017 года, отчета о финансовых результатах за 2017 год, приложений к бухгалтерскому балансу и остальных форм бухгалтерской отчетности зам 2017 год.

По нашему мнению, прилагаемая бухгалтерская отчетность достоверно отражает финансовое положение ПАО ДЭК-Энергобстыт по состоянию на 31 декабря 2017 года, а также его финансовые результаты и движение денежных средств за 2017 год в соответствии с правилами составления бухгалтерской отчетности, установленными в РФ…»

Заключение

Предприятие «ДЭК» - «Энергосбыт» является крупномасштабным предприятием, расположенным на всей территории Дальнего Востока и имеющим 4 филиала. Предприятие специализируется на продаже и покупке электроэнергии, как для населения, так и для юридических лиц. Бухгалтерский учёт в ПАО ДЭК – Энергосбыт ведется на основании учётной политики. Этот документ формируется главным бухгалтером в соответствии с ПБУ 1/98 «Учётная политика организации», и утверждается руководителем организации.

Предприятие является рентабельным, так в отчетном году выручка от реализации выросла на 6 055 054 руб. или на 7.8% по сравнению с предыдущим годом.

Произведя оценку финансовой деятельности предприятия за последние два года, можно с уверенностью сказать, что предприятие является рентабельным, так в отчетном году выручка от реализации выросла на 6 055 054 руб. или на 7.8% по сравнению с предыдущим годом. Увеличивается величина собственных средств в обороте, и соответственно, снижается доля заемного капитала.

Определение финансовой устойчивости показало, что предприятие является абсолютно устойчивым, так как собственные оборотные средства предприятия полностью обеспечивают запасы и затраты.

Характеризуя ликвидность баланса предприятия, можно сказать, что баланс предприятия абсолютно ликвиден.

Если рассматривать причины из-за чего предприятие понесло убыток, то первой из них является большое количество должников, как по населению, так и по юридическим лицам.

Список используемой литературы

1. Конституция РФ

2. Учетная политика предприятия

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом от 06 июля 1999 г. № 43н.

4. Федеральным закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

5. .Годовой отчет предприятия «ДЭК» - «Энергосбыт»

6.Аудиторское заключение «ДЭК» - «Энергосбыт»

7. Устав предприятия «ДЭК» - «Энергосбыт»

8. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта: учебное пособие. - М.:Финансы и статистика. - 2014. -74с.

9. Васильева Л.С. Анализ хозяйственной деятельности. - М.: КноРус. - 2016. - 101-451 с.

10. Деминова С.В. Анализ рентабельности деятельности экономических субъектов // Вопросы экономики. - 2012. - №9. - С. 51-55.

11. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности. - М.: ИНФРА-М. - 2016. - 320 с.

12. Артеменко В.Г., Остапова В.В. Анализ финансовой отчетности: учебное пособие / В.Г. Артеменко, В.В. Остапова– М.: Омега-Л, 2012. – 436 с.- Подробнее на

13. Комплексный анализ хозяйственной деятельности предприятия: учеб. пособие / [В.И.Бариленко]; под общ. ред. В.И.Бариленко. - М. : ФОРУМ, 2012. - 463 c.

14. Фролова Т.С. Инструменты и методы анализа финансовой отчетности.

15. Тибилова А.А. Методические подходы к анализу и диагностике финансово-экономического состояния предприятий//TERRA ECONOMICUS. - 2012. - №3-2. - С.75-87.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ