Россия, Невель

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2025 17:30

Зуева Татьяна Алексеевна

учитель начальных классов

52 года

Местоположение

Специализация

Исследовательская работа «Финансовая грамотность в сказках и мультфильмах. Карманные деньги.»

Категория:

Начальные классы

08.05.2021 11:11

Просмотр содержимого документа

«Исследовательская работа «Финансовая грамотность в сказках и мультфильмах. Карманные деньги.»»

25 межрайонная научно-практическая конференция учащихся

«Шаг в будущее»

«Финансовая грамотность в сказках и мультфильмах. Карманные деньги.»

Автор работы:

Малолетняя Яна Сергеевна,

3 «А» класс МОУ СОШ №1

им. К.С. Заслонова

г.Невеля Псковской области

Руководитель:

Зуева Татьяна Алексеевна,

Учитель начальных классов

МОУ СОШ №1 им.К.С. Заслонова

г.Невеля Псковской области

2021 год

СОДЕРЖАНИЕ.

1. Введение………………………………………………………………………………….3

Почему нужно учиться финансово грамотности…………………………….………..3.

Глава I. ОСНОВНАЯ ЧАСТЬ…………………………………………………………..7

1.1.Уроки финансовой грамотности в сказках………………………………………..7

1.1.1 Русская народная сказка «Бобовое зернышко»………………………..………7

1.1.2 Сказка А. Толстого «Приключения Буратино, или Золотой ключик»………7

1.1.3 Сказка А.С.Пушкина «Сказка и попе и работнике его Балде»………………8

1.2 Финансовая грамотность в мультипликационных фильмах………………….9

1.2.1.Экономия – одна из самых полезных финансовых привычек………………9

1.2.2.Планирование семейного бюджета…………………………………………….10

1.2.3.Азартные игры и их последствия………………………………………………11

1.2.4. «Деньги должны работать, а не лежать в копилке»…………………………12

1.3. Для чего нужны деньги. …………………………………………………………14

1.3.1 Сущность денег……………………………………………………………………14

1.3.2 Функции денег. ………………………………………………………………..15

1.4 Карманные деньги в разных странах……………………………………………17

Глава II. Практическая часть ………………………………………………….19

2.1 Отношение родителей к карманным деньгам………………………………..…19.

2.2 Опрос двух поколений……………………………………………………………...20

2.3 Карманные деньги и младший школьник. …………………………….…..…21

3.Заключение……………………………………………………………………….......24

4.Список литературы…………………………………………………………...........26

5.Приложения……………………………………………………..................................27

1.Введение

«Нажить много денег - храбрость; сохранить их - мудрость, а умело расходовать – искусство». Бертольд Авербах

Современные дети очень рано знакомятся с ролью денег в жизни человека. Они слышат разговоры о деньгах дома, по телевизору, на улице. Они рано понимают — деньги позволяют получить желаемое, и начинают стремиться к самостоятельному использованию денег.

Фактически современные школьники выросли вместе с рыночной экономикой, которые, живя в мире ценников, а не ценностей, не догадываются о другой системе человеческих отношений, кроме той, которая измеряется деньгами.

Времена, когда главенствовала поговорка «Не в деньгах счастье», канули в Лету, теперь актуальна другая – «Не в деньгах счастье, а в их количестве».

Да, дети, как и взрослые, полюбили деньги. Ребенок растет и поначалу с недоверием, а потом с удивлением обнаруживает, что очень многое из желаемого можно получить за, казалось бы, ничем не приметные бумажки, имя которым деньги. Естественно, он начинает их желать. И тут перед родителями встает вопрос – давать ли ребенку деньги, и если давать, то в каком количестве.

В России нет регулирования выдачи карманных денег детям, поэтому судить о размере карманных денег достаточно сложно, официальной статистики нет. И рекомендованных размеров тоже нет. Однако, размер выдаваемых денег зависит от разных факторов: финансовых возможностей родителей, размера выдаваемых денег другим детям, зрелости ребенка, его возраста, а также здравого смысла. Как же эти проблемы решают родители наших гимназистов. Дают ли своему ребенку деньги? Регулярно? Или время от времени? Сколько? Всегда одинаковую сумму или когда как? Как и куда тратят ребята выдаваемые деньги.

Эта острая и животрепещущая тема «Ребенок и деньги» меня очень интересует. Я присматривалась к поведению и прислушивалась к разговорам моих одноклассников на данную тему. Общаясь со своими одноклассниками, я заметила, что многим из них дают карманные деньги. Ребята целый день носятся с этими деньгами, озадаченные тем, на что бы их потратить. Они делают покупки в магазине, могут одолжить деньги или просто их подарить. И у меня создалось впечатление, что мои одноклассники не имеют представления о том, как можно расходовать деньги, а с другой стороны – что они не знают цену деньгам, не понимают, как зарабатываются деньги.

Как формируется отношение моих одноклассников к деньгам?

Что влияет на эти отношения?

Финансовая грамотность – это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств (жить по средствам) и грамотно их приумножать. Другими словами – это знание, позволяющее достичь финансового благополучия и оставаться на этом уровне всю свою жизнь.

Сокровищница житейской мудрости богата поговорками, пословицами и сказками, которые говорят о проблеме отношения человека к деньгам.

Иногда случается так, что деньги определяют поступки человека, его жизнь.

Сказки помогает людям ответить на множество жизненных вопросов, они позволяет за несколько часов прожить чужую жизнь и приобрести жизненный опыт. Во время чтения мы перевоплощаемся в кого-то, живём его бедами и радостями, заботами и удачами, вместе с ним делаем важные жизненные открытия и выводы из них. А потом захлопываем сказку и возвращаемся к самим себе. Но пережитое во время чтения не забывается. Жизненный опыт героя остаётся внутри нас. Он помогает нам принимать решения в своей реальной, а не сказочной жизни.

В своей работе мне бы хотелось определить уровень экономического сознания и поведения одноклассников, т.е. финансовую грамотность детей – учеников третьего класса. А также проанализировать «Финансовые уроки» героев сказок, показать их актуальность и значимость для современных школьников.

И это натолкнуло меня на мысль, изучить проблему пристальнее.

Цель исследования: изучение финансовой грамотности детей начала третьего тысячелетия, и системы выдачи денег родителями; анализ «Финансовых уроков» героев сказок, показать их актуальность и значимость для современных школьников.

Задачи исследования:

- исследовать отношение младших школьников к деньгам;

- изучить наличие карманных денег у учащихся начальной школы;

- определить мотивы расходования денег;

- попытаться разобраться в способах выдачи денег на карманные расходы;

- Проанализировать сказки, в которых герои совершают финансовые ошибки.

Предмет исследования: карманные деньги, сказки и мультфильмы о финансовой грамотности.

Объект исследования: отношение младших школьников к карманным деньгам, структура их расходования третьеклассниками; актуальность сказок и мультфильмов для формирования финансовой грамотности младших школьников.

Гипотеза: Младшие школьники не достаточно знакомы с основами финансовой грамотности. Если мы изучим отношение младших школьников к деньгам, определим структуру расходования денег третьеклассниками, то сможем увидеть, не скрывается ли тот культ денег, который формируется в современном обществе.

Источники исследования

- современные книги и журналы;

- интернет;

- домашняя библиотека;

- личные наблюдения;

Методы исследования.

- изучение опубликованных материалов и их анализ;

- сопоставительный, сравнительный методы;

- социологический анализ; метод количественной обработки данных и анкетирование, собеседование и наблюдения.

Ожидаемый результат: думаем, что данная работа заинтересует моих одноклассников, а некоторым поможет получить «Финансовые уроки». Теперь, читая сказки, они будут обращать внимание не только на нравственные качества личности, но и учиться основам финансовой грамотности.

Глава I. ОСНОВНАЯ ЧАСТЬ.

1.1.Уроки финансовой грамотности в сказках

Сказки - это мой самый любимый литературный жанр. Со сказки начинается наше знакомство с миром литературы, с миром человеческих взаимоотношений и со всем окружающим миром в целом. Сказка- источник народной мудрости. Она учит доброте, смелости и честности, трудолюбию. Сказка учит нас учиться, познавать себя самого и мир вокруг. Конечно, в ней много вымысла, фантастики. Я задалась вопросом: «Может ли сказка сослужить нам добрую службу и научить некоторым базовым основам финансовой грамотности?». После проведенного исследования убедилась, что в сказках их немало.

1.1.1 Русская народная сказка «Бобовое зернышко»

Разберем всеми известную русско-народную сказку «Бобовое зернышко». Петушку, подавившемуся бобовым зернышком, требуется масло, чтобы извлечь из горлышка зерно. Главная героиня – курочка, имея доброе сердце, протягивает руку помощи своему собрату. Не имея ничего, она просит масло у хозяюшки, но та, в свою очередь, соглашается оказать ей данную услугу в обмен на коровье молоко. Курочка, отчаянно просит помощи у коровы, но и кормилица просит что-то взамен и так по цепочке.

Этот рассказ идеально показывает нам всю суть экономики, а именно: производство, распределение, обмен и потребление.

Получается, что данная сказка еще с самого детства приучала нас к тому, что за любую взятую нами вещь или на какое-либо одолжение, мы должны отдать что-либо взамен. В наше время текущий обмен выполняется на денежную валюту, которую, опять-таки, мы получаем за свой собственный труд. Заработав свои собственные деньги, мы в первую очередь распоряжаемся, куда их внести, на что их потратить и на что отложить. Таким образом, вырабатывая в себе бережливость.

1.1.2 Сказка А. Толстого «Приключения Буратино, или Золотой ключик»

Наверно каждый человек хоть раз в жизни мечтал о чуде, т.е. ожидание, что вот – вот произойдёт что-то хорошее, и мы одержим успех и нам обязательно повезет. Но часто, эта эмоция, нас просто обманывает и не соответствует реальности. Мы хотим увидеть чудо(уж так устроен человек), поэтому ждём его и нередко попадаем в очень неприятные ситуации.

Бывалые мошенники умело убеждали глупенького Буратино преумножить свои денежки:

Мошенники, задумавшие обмануть Буратино и нажиться на его наивности, не гнушаются никакими способами достичь желаемого. Бедный Буратино не мог догадываться, что деньги не растут на деревьях, чтобы их получить, надо много потрудиться. А кругом найдётся много желающих нажиться за счёт других людей.

В сказке Л. Н. Толстого «Золотой ключик, или приключения Буратино» главный персонаж – Буратино - совершил финансовую ошибку, доверившись двум мошенникам — лисе Алисе и коту Базилио. Не имея жизненного опыта, деревянный мальчишка многого не понимал и хотел заработать легких и быстрых денег. Но, как известно, деньги не растут на деревьях, они зарабатываются трудом. И в такую ловушку попадаются даже люди, которые не верят в сказки.

Примеры такого мошенничества можно встретить в нашей современной жизни.

1.1.3 Сказка А.С.Пушкина «Сказка и попе и работнике его Балде»

«Сказка – ложь, да в ней намёк, добрым молодцам урок»,- сказал А.С.Пушкин. В «Сказке о попе и работнике его Балде» автор высмеивает такие качества человека, как жадность, погоня за дешевизной. Речь идет о попе, желающем найти себе такого работника, который работал бы усердно да исправно и не слишком дорого брал:

“Нужен мне работник:

Повар, конюх и плотник.

А где найти мне такого

Служителя не слишком дорогого?”

Работал Балда «за семерых», был хорошим работником: «Досветла все у него пляшет». Всем нравилось его трудолюбие: «Попадья Балдой не нахвалится, Поповна о Балде лишь и печалится, Попенок зовет его тятей…» А когда пришел срок оплаты за работу, поп и вовсе не хотел расплачиваться.

Но Балда смог перехитрить чертей, и задание все же было выполнено. И пришлось попу платить Балде: «С первого щелка прыгнул поп до потолка, со второго щелка лишился поп языка, а с третьего щелка вышибло ум у старика».

Пушкин показывает перед читателями проблему жадности, алчности, вероломства. Поп всячески высмеивается автором. Действительно, человек выглядит крайне жалко в своих стремлениях угнаться за дешевизной.

Сказка учит нас тому, что так поступать со своими работниками (впрочем, как и вообще с людьми) нельзя. Нужно платить им по их заслугам.

Вывод: Сказки, рассмотренные в исследовательской работе, оказались актуальны и в современном обществе, так как проблемы, обозначенные в них, существуют в настоящее время. способствовать повышению финансовой грамотности обучающихся.

1.2 Финансовая грамотность в мультипликационных фильмах

Современное общество стремится жить в достатке, и каждому человеку хотелось бы сделать свою жизнь лучше. Но в большинстве случаев этого не позволяют финансы, а точнее, низкая заработная плата. К сожалению, в нашем мире нужно научиться не только зарабатывать деньги, но и знать, как их сэкономить и распределить.

Финансовые привычки серьезно влияют на качество жизни. Полезные привычки поднимают на финансовую вершину, вредные – ведут в денежную пропасть.

Есть такие мультфильмы, которые будет полезно посмотреть не только детям, но и взрослым. Их герои затрагивают серьёзные финансовые вопросы.

1.2.1.Экономия – одна из самых полезных финансовых привычек

В мультипликационном фильме «Трое из Простоквашино» Эдуарда Успенского один из героев кот Матроскин выделяется среди всех персонажей яркими лидерскими качествами. Он не привык никому подчиняться: признает только Дядю Федора, и только к нему прислушивается. Последнее слово в спорах всегда остается за ним, даже если он не прав. Хозяйственные способности Кота Матроскина поражают: у него присутствует и жилка предпринимателя, и замашки экономиста. Мудрый, запасливый и экономный Кот иногда брюзжит и "перегибает палку", но делает это так мило! Таланты Матроскина проявляются в быту практически в любом деле, он умеет делать все, помните, как Почтальон Печкин спрашивает их, что они будут выписывать? Дядя Фёдор ответил, что «Мурзилку», Шарик выбрал про охоту что-нибудь. А вот Матроскин сказал золотые слова:

В мультипликационном фильме «Трое из Простоквашино» Эдуарда Успенского один из героев кот Матроскин выделяется среди всех персонажей яркими лидерскими качествами. Он не привык никому подчиняться: признает только Дядю Федора, и только к нему прислушивается. Последнее слово в спорах всегда остается за ним, даже если он не прав. Хозяйственные способности Кота Матроскина поражают: у него присутствует и жилка предпринимателя, и замашки экономиста. Мудрый, запасливый и экономный Кот иногда брюзжит и "перегибает палку", но делает это так мило! Таланты Матроскина проявляются в быту практически в любом деле, он умеет делать все, помните, как Почтальон Печкин спрашивает их, что они будут выписывать? Дядя Фёдор ответил, что «Мурзилку», Шарик выбрал про охоту что-нибудь. А вот Матроскин сказал золотые слова:

– А я ничего не буду выписывать. Я экономить буду.

Еще один персонаж мультфильмов, сказок и комиксов селезень-миллиардер шотландского происхождения из города Глазго, главный герой диснеевского мультсериала «Утиные истории» Скрудж Макдак, которого можно считать одним из самых известных символов предприимчивости, темперамента и умения выживать в реалиях американской мультипликации и комиксов.

Скрудж - шотландский селезень и самый богатый бизнесмен в мире. Он идет до крайности, чтобы сэкономить даже небольшие суммы денег, особенно он, очень бережно хранит свой самый первый заработанный десятицентовик.

Вопрос экономии актуален для любого бюджета, просто в зависимости от благосостояния семьи он может выражаться по-разному. У богача Скруджа – это возможность заработать почти на любом деле, а у полосатого героя мультика – отказ от подписки на журналы.

1.2.2.Планирование семейного бюджета

В семьях чаще всего ссорятся из–за денег. Планирование совместного бюджета позволяет зарубить эти проблемы на корню. И чем раньше пара озадачивается финансовыми вопросами, тем лучше.

Обратимся к образу Крота, который известен нам по известной сказке Ганса Христиана Андерсена «Дюймовочка». Знатный и слепой Крот – олицетворение богатого мужчины. Он состоятелен, но скуп. Его характер дан в нескольких словах: «важный, степенный и неразговорчивый». Он считает себя верхом мечты каждой девушки, при этом не любит солнца, цветов и птиц.

– Вам жениться нужно, сосед! – говорит мышь кроту в мультфильме «Дюймовочка».

– Так ведь жену кормить надо, а жёны – они, знаете, какие прожорливые... – Есть такие, что и половинкой зёрнышка сыты бывают.

«Половина зёрнышка в день, в день это немного. Женюсь! А в год? В году 365 дней. По половине зёрнышка в день – 182,5 зерна в год. В год получается не так уж и мало. Нет, не женюсь!», – рассуждал жених. Всю весну и всё лето и так и этак прикидывал крот и наконец, осенью решил жениться. Но, в день свадьбы, Дюймовочка сбежала от него.

«Половина зёрнышка в день, в день это немного. Женюсь! А в год? В году 365 дней. По половине зёрнышка в день – 182,5 зерна в год. В год получается не так уж и мало. Нет, не женюсь!», – рассуждал жених. Всю весну и всё лето и так и этак прикидывал крот и наконец, осенью решил жениться. Но, в день свадьбы, Дюймовочка сбежала от него.

Поведение крота, конечно, неправильно. Брак этот изначально был обречён

Из сложившейся ситуации понятно, что принимать решение, о женитьбе нужно исходя из экономических соображений. Но вот спланировать совместную финансовую жизнь перед женитьбой стоит. Споры из-за денег – одна из самых популярных причин разводов. А часто споры возникают потому, что у супругов разные финансовые приоритеты. Финконсультанты и психологи, советуют обговорить цели заранее и выработать компромисс.

1.2.3.Азартные игры и их последствия

Наверно каждый человек испытывал хоть раз в и жизни такое чувство, как азарт. Азарт – это эмоция, связанная с предвосхищением успеха, т.е. ожидание, что вот – вот произойдёт что-то хорошее, и мы одержим успех и нам обязательно повезет. Но часто, эта эмоция, нас просто обманывает и не соответствует реальности. Мы хотим добиться успеха (уж так устроен человек), поэтому ждём его и нередко попадаем в очень неприятные ситуации. В особенности, когда дело касается азартных игр.

Наверно каждый человек испытывал хоть раз в и жизни такое чувство, как азарт. Азарт – это эмоция, связанная с предвосхищением успеха, т.е. ожидание, что вот – вот произойдёт что-то хорошее, и мы одержим успех и нам обязательно повезет. Но часто, эта эмоция, нас просто обманывает и не соответствует реальности. Мы хотим добиться успеха (уж так устроен человек), поэтому ждём его и нередко попадаем в очень неприятные ситуации. В особенности, когда дело касается азартных игр.

Говорящий Конь Гай Юлий Цезарь из мультфильма «Алёша Попович и Тугарин Змей» чуть не поплатился собственной шкурой за веру в своё везение.

Говорящий Конь Гай Юлий Цезарь из мультфильма «Алёша Попович и Тугарин Змей» чуть не поплатился собственной шкурой за веру в своё везение.

– Желаешь разбогатеть, странник? – спросило у него говорящее дерево. – Только сегодня и только здесь, самый большой приз – два полцарства. Рискни и почувствуй удачу на вкус!

Три раза конь закладывал свои подковы и выигрывал у дерева, а уверовав в то, что удача его второе имя, поставил всё на шкуру и проиграл. В мультике Юлию в одном только и повезло – он смог убежать от своих долгов.

Также в мультфильме «Три богатыря. Ход конём» азартные игры не доводят до добра, и главный герой Князь Киевский лишается собственного княжества.

Также в мультфильме «Три богатыря. Ход конём» азартные игры не доводят до добра, и главный герой Князь Киевский лишается собственного княжества.

– Ваша ставка? – спросило дерево.

– У меня только два полцарства! – ответил Князь

– В честь юбилея мы снижаем ставку на одно полцарства!

Князь делает ставку на Киев.

– В какой шкатулке желудь? К сожалению, вы проиграли! Мы закрываемся!

Князь проигрывает Киев. Даже богатыри не желают возвращать Владимиру земли: ведь Дуб выиграл их в честной игре. И только мудрый Тихон открывает окружающим глаза на проделки коварного дерева. Тогда богатыри объединяются и совместными усилиями изгоняют из царских палат захватчика.

Вот таким образом и устроены азартные игры в реальности – главное дать почувствовать жертве вкус победы, чтобы она рискнула всем.

1.2.4. «Деньги должны работать, а не лежать в копилке».

«Деньги должны работать!», – девиз успешных и современных людей. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты? Накопительный счет. ... Просто использовать его нужно грамотно. Нельзя брать в долг для приобретения всякого «барахла», нужно использовать долг для дальнейшего приумножения денег.

Есть такой советский мультик «Дорогая копейка» – в первую очередь он про деноминацию рубля в 1961 году. Но есть в нём и сквозные истины:

1. Копейка рубль бережёт.

«Из нас, из нас слагаются рубли, а это шахты и ракеты, заводы, школы, корабли, нельзя валяться мне в пыли!», – говорит выпавшая монетка, которую никто не поднимает.

2. Деньги не должны храниться без дела

Никому ненужную копейку заманил к себе мопс-копилка:

– Привет монеты! Как живёте? Готова приступить к работе! – говорит обрадовавшаяся копейка другим монетам.

– Кому поверила, бедняга! Он просто скряга! Я здесь валяюсь столько лет, вся от тоски позеленела.

– И вы ржавеете без дела? А есть тут выход для монет?

– И вы ржавеете без дела? А есть тут выход для монет?

Также уже у вышеупомянутого бизнесмена Скруджа Макдака можно поучиться тому, как нужно правильно работать с деньгами и постоянно их приумножать.

– Ищите возможность заработать на всём «Там, где вы видите старый сарай, я вижу дело с оборотом в миллион долларов!», – говорил Скрудж.

– Не копите, а вкладывайте

«Деньги нельзя откладывать, их нужно вкладывать», – советовал он племянникам. Скрудж владел авиакомпанией, банком, нефтедобывающей компанией, пищевыми производствами и другими активами.

– Работай головой, а не руками

Это основной девиз Скруджа Макдака. Доказывать его не нужно. Нужно работать головой.

– Покупайте золото

Все помнят, что любимым занятием Скруджа было купание в золотых монетах, которыми наполнено банковское хранилище. О золоте он говорил так: «За маленький кусочек золота можно получить очень – очень много денег… Ха – ха! И для игры в шашки оно очень подходит».

Без движения деньги обесцениваются, доходность от вложений должна хотя бы покрывать инфляцию. Деньги должны работать и приносить прибыль! Не нужно упускать эту возможность для себя и делится ею с близкими вам людьми.

Вывод: Мультипликационные фильмы, рассмотренные в нашей исследовательской работе, оказались актуальны и в современном обществе, так как проблемы, обозначенные в них, существуют в настоящее время.

В мультфильмах, которые нами проанализированы, было выявлено не только неправильное поведение по отношению к финансам, но и определено, как это повлияло на самого персонажа, к чему его привело. В основе всех проступков мультипликационных героев лежит желание обогатиться, приумножить свое богатство, поэтому они прикладывают к этому огромное усилие, при этом никто никого не обманывает, не завладевает чужим имуществом. Наши персонажи честным путем зарабатывают деньги, не совершают финансовых преступлений, не нарушают закон.

1.3. Для чего нужны деньги.

Для проведения исследования выбрали следующие источники информации: книгу Джейн Перл «Дети и деньги», а также материалы сайтов Интернет. Изучив необходимую информацию, мы выяснили, что такое сущность, функции и виды денег.

1.3.1 Сущность денег.

Деньги это то, что принимают в качестве уплаты за товары, услуги и долги. Деньги – это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги, которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру - обмену товаров и услуг на другие товары и услуги - очень неэффективному средству осуществления обмена. При бартере необходимо найти партнёра, у которого есть то, что вам надо, а он должен хотеть то, что вы предлагаете к обмену. На то, чтобы найти необходимого партнера может уйти много времени. Поэтому при натуральном обмене людям приходится тратить много времени на поиск, ведение переговоров и брать на себя другие значительные расходы в торговой деятельности.

Средство обращения

Средство платежа

1.3.2 Функции денег. Сущность денег как экономической категории проявляется в их функциях, которые отражают внутреннее содержание денег. Основные функции денег, которые они выполняют в повседневной жизни людей, приведены на рис.1.

Мера стоимости

Мировые деньги

|

|

Средство накопления и

сбережения

Мера стоимости - функция денег, заключающаяся в том, что деньги обеспечивают выражение стоимости товаров как одинаковых величин, качественно равных и количественно сравнимых.

Средство обращения - функция денег, заключающаяся в том, что деньги выполняют роль посредника в обращении товаров.

Средство платежа - функция денег, заключающаяся в том, что деньги используются при продаже товаров в кредит, при уплате налогов, земельной ренты и т.п.

Средство накопления и сбережения - функция денег, заключающаяся в том, что деньги используются для накопления.

Мировые деньги - функция денег, заключающаяся в том, что деньги используются в качестве средства расчетов в международном платежном обороте между странами.

Виды денег. Деньги в своем развитии выступали в 2-х видах: действительные деньги и знаки стоимости (заменители).

Действительные деньги - деньги, номинальная (обозначенная на них) стоимость которых соответствует их реальной стоимости, т.е. стоимости металла, из которого они изготовлены.

Заменители действительных денег (знаки стоимости) - деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. К ним относятся: - металлические знаки стоимости (мелкие монеты, изготовленные из меди и алюминия); бумажные знаки стоимости, сделанные, как правило, из бумаги.

Бумажные знаки стоимости: 1.Бумажные деньги (выполняют функции: средство обращения и средство платежа). 2. Кредитные деньги (выполняют функцию платежа). Кредитные деньги прошли следующий путь развития: вексель, банкнота, чек, электронные деньги, кредитные карточки.

В каждой стране есть своя денежная единица (валюта). Российская валюта – это рубль.

Вывод: Деньги – это средство обмена. Чаще всего люди пользуются следующими функциями денег: мера стоимости, средство обращения, средство платежа, средство сбережения. Бумажные деньги, которыми мы пользуемся – это бумажные средства стоимости, они являются заменителями действительных денег.

1.4 Карманные деньги в разных странах

Ни для кого не секрет, что родителям сегодня приходится выдавать деньги ребенку на карманные расходы. Это требование, которое предъявляет жизнь. Выдавая деньги, родители учат детей умению обращаться с деньгами и используют карманные деньги как средство обучения, при помощи которых ребенок учится принимать решение о покупке, делать выбор, сберегать какие-то суммы, знать цену деньгам.

Однако, как я выяснила, многих родителей волнует вопрос, сколько выдавать ребенку, чтобы учесть его интересы, но в тоже время не слишком баловать.

Американские психологи считают, что надо привязывать размер карманных расходов к возрасту ребенка, т.е., если 6 лет – 6 долларов в неделю, 10 лет – 10 долларов и т.д.

В Германии размер карманных расходов закреплен законодательно. Ребенок в возрасте до шести лет должен получать 50 центов в неделю, 7-летний ребенок – 1,5 – 2 евро, 10-летний – 10-12 евро, а с 13 лет – уже 20 евро, 15-летний подросток – 25-30 евро в неделю. За невыплату родителям угрожает штраф.

Здравый смысл в определении размера карманных денег еще никому не помешал.

Так, если сегодня мы будем ориентироваться на рекомендации американских специалистов и привязывать сумму, выраженную в нашей национальной валюте, к возрасту ребенка, то здравого смысла здесь будет мало, потому что 8 рублей, которые следовало бы выдать 8-летнему ребенку, конечно, слишком мало, потому что на эти деньги ребенок не сможет себе купить ничего, кроме жевательной резинки, а накапливать неделями на игрушку, самая простая из которых стоит более 100 рублей, ребенок просто не сможет. Поэтому разумным можно считать выдачу, например, 30 рублей в неделю, а если нужно больше – предложить заработать.

Материальное положение родителей многих российских школьников позволяет давать детям карманные деньги. И мне кажется, что это правильно, ведь никто не может научиться читать, не имея букваря или азбуки, так же и с деньгами, как можно научиться их тратить, не имея на руках «живых» денег.

Глава II. Практическая часть .

2.1 Отношение родителей к карманным деньгам.

Многие родители считают, что детей не надо баловать деньгами, что деньги могут «испортить» ребёнка. Ведь они и так покупают ему всё необходимое. Другая группа родителей считает, что ребёнок должен получить представление о том, как можно расходовать деньги.

Истина, как обычно, где–то посередине. С того момента, как мы, дети, начинаем испытывать потребность в самостоятельной трате денег, мы должны осознавать, что это такое. Было опрошено 20 родителей нашего класса.

АНКЕТА ДЛЯ РОДИТЕЛЕЙ

Нужны ли ребёнку карманные деньги?

Да

Нет

Вы даёте ребёнку деньги на карманные расходы?

Да

Нет

Иногда

Какую сумму денег вы даёте своему ребёнку?

Меньше, чем хочется но, больше, чем жизненно необходимо.

Столько, сколько просит.

Надо ли ребёнка посвящать в семейный бюджет?

Да

Нет

Обсуждаете ли вы то, как распорядился деньгами ребёнок?

Да

Нет

Проведя, анкетирование родителей я получила следующие результаты (приложение 1)

2.2 Опрос двух поколений.

Для того чтобы выяснить, как решается и решалась эта проблема в нашей стране, мы обратились с вопросами к нашим родителям и к более старшему поколению (родителям наших родителей). Мы задали следующие вопросы:

Анкета для мам и пап.

1.Были ли у вас карманные деньги, когда вы были подростками?

2. Зарабатывали ли вы сами деньги или вам давали деньги ваши родители?

3. На что тратили карманные деньги?

Шесть человек зарабатывали деньги сами и тратили деньги на: шоколад, кино, подарки для родителей, одежду, значки, монеты, открытки, марки, ручки и карандаши.

14 подросткам деньги давали родители. Наши родители хотели очень сильно зарабатывать карманные деньги, но у них не было такой возможности.

Опрашивая наших бабушек и дедушек, мы задавали им следующие вопросы:

1. Были ли у вас карманные деньги, когда вы были детьми?

2. Зарабатывали ли деньги сами или вам давали деньги родители?

3. На что тратили карманные деньги?

Всего мы опросили 15 бабушек и дедушек. И выяснили, что все они зарабатывали деньги сами: рубили дрова, пасли скот, работали на поле, работали в огороде. За эту работу им давали хлеб, зерно, конфеты, пряники, а за более тяжелый труд, им давали немного денег. В основном деньги они отдавали родителям и незначительную часть тратили на кино, сладости.

Вывод: родители хотели заработать деньги, но у них не было возможности. Более старшее поколение много работали физически и помогали тем самым своим родителям.

2.3 Карманные деньги и младший школьник.

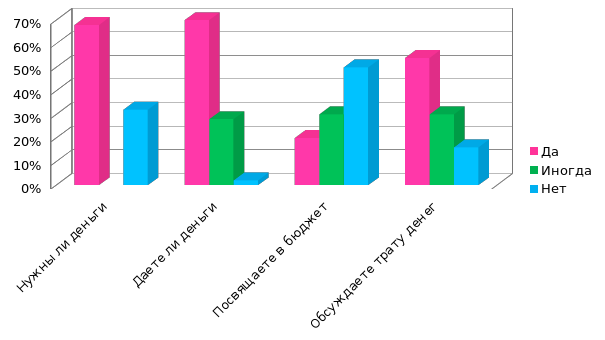

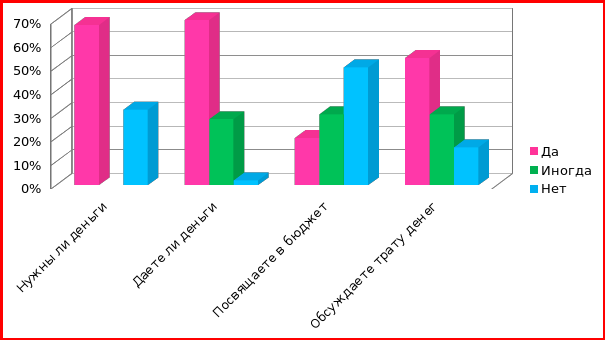

Я провела анкетирование учащихся третьих классов МОУ СОШ №1 им. К.С. Заслонова. В нем участвовало 54 учащихся. Анкетирование было анонимным. (Приложение 2)

Первый вопрос анкеты касался нужны ли детям карманные деньги и дают ли их родители, а второй – желаемой суммы.

Нужны ли детям карманные деньги? Дают ли тебе карманные деньги?

| Нужны ли детям карманные деньги? | Дают ли тебе карманные деньги? | |||||

| Да | Иногда | Нет | Да | Иногда | Нет | |

| 27 | 24 | 3 | 27 | 25 | - | |

Сколько бы ты хотел иметь денег?

| 0 руб | 50 руб | 100 руб | 200-300 руб |

| 3 чел | 15 чел | 32 чел | 7чел |

Мы так же прибегли к провокационному вопросу: «Стали бы Вы лучше учиться, если бы родители платили деньги за хорошие отметки?»

К сожалению, сегодня все чаще слышим от родителей, что они платят сыну или дочери за хорошие оценки, за своевременно сделанные домашние задания, за уборку дома и т.д. Но хорошо, что большинство обучающихся 3-х классов понимают, что деньги при получении знаний могут играть и отрицательную роль. Ведь результатом обучения должна быть не оценка, а знания. И поощрения ребенок должен получать только со стороны учителя, именно оно должно стать главным стимулом. Ведь полученные знания и навыки формируют в нас ощущение собственной компетентности: « Я это знаю. Я это могу». Ведь аккуратно разложенные на столе вещи, отсутствие грязи и пыли в детской комнате, дают возможность легко найти все, что нужно, позвать гостей, создать уют и комфорт. Это и есть естественное вознаграждение, которое мы получаем, выучив урок, убрав в своей комнате. К этой цели мы и должны стремиться.

В противном случае меняется шкала ценностей: ребенок стремится достичь положительного результата ради денежного вознаграждения. И учится, и убирает, и гуляет с собакой он не для себя, а для родителей. Такой ребенок, как показали наблюдения, добивается вознаграждения любыми способами: начинает списывать, обманывать. Возможный итог – отказ от учебы и поиск более эффективного заработка. Кроме этого ребенок, привыкший получать денежное вознаграждение за свою помощь, вряд ли станет помогать кому-то бескорыстно.

Анализируя результаты анкетирования можно сделать вывод, что большинство родителей нашего класса правильно формируют у своих детей экономическое сознание. Правильно решили родители: денег должно быть меньше, чем хочется, но больше, чем жизненно необходимо. Ведь у взрослых редко бывает достаточно денег. Денег должно быть достаточно, чтобы человек научился принимать самостоятельные решения – купить конфету или жвачку, наклейку или сувенир маме, сходить в кино или купить книгу, поесть мороженого или купить подарок другу.

Изучая ответы ребят можно сделать следующие выводы:

1.Дети хотят иметь карманные деньги, но в разумных пределах.

2.Берут деньги на покупку сладостей, игрушек, на развлечения.

3.Откладывают в копилку.

4.Купят подарок родителям.

5. Из трёх пожеланий: здоровье, карманные деньги, хорошо учиться выбрали третье пожелание. Так как, получив образование, можно хорошо зарабатывать. А здоровье они выбрали потому, что будет здоровье- будет учёба, работа- будут деньги.

Оказалось не таким уж плачевным экономическое сознание у моих одноклассников, как мне думалось. Они стараются разумно потратить карманные деньги и берут их только когда, они им необходимы.

Заключение.

Есть известная народная мудрость « Покупай не то, что нужно, а то, что необходимо». Когда тебе хочется купить или попросить у родителей желаемое не забывай, что твой каприз может стоить так же, как необходимая вещь для семьи.

Сказки и мультфильмы, рассмотренные в исследовательской работе, оказались актуальны и в современном обществе, так как проблемы, обозначенные в них, существуют в настоящее время. способствовать повышению финансовой грамотности обучающихся.

Финансовая грамотность учащихся – важное средство долгосрочного оздоровления финансовой системы, эффективная мера обеспечения повышения качества жизни и экономической безопасности населения. Недостаток понимания практических навыков в сфере потребления, сбережения, планирования может привести к необдуманным решениям и опрометчивым поступкам, за которые придется расплачиваться в течение многих лет.

Финансовая грамотность обучающихся способствует принятию грамотных решений, минимизирует риски и, тем, самым, способно повысить финансовую безопасность.

Мы пришли к выводу, что недостаток понимания практических навыков в сфере потребления, сбережения, планирования может привести к необдуманным решениям и опрометчивым поступкам, за которые придется расплачиваться в течение многих лет. Стереть эти недостатки нам помогут любимые сказки и мультфильмы, которые несомненно способствуют формированию финансовой грамотности младших школьников.

Знание Финансовая грамотность способствует принятию грамотных решений, обеспечивают повышения качества жизни и экономической безопасности населения. выявить скрытые возможности, указать наилучшую для развития личности дорогу.

Так же, изучив потребность в карманных деньгах младших школьников, отношение родителей и детей к деньгам, мы пришли к выводу, что моих одноклассников в большинстве формируется правильное отношение к деньгам. Хотя, стоит отметить, что нельзя полностью исключить формирование культа денег.

Эта наука меня заинтересовала, я хочу узнать о ней больше.

Список используемой литературы

1. Абрамов С.А. Финансовая грамотность: Методические рекомендации для преподавателей/Волгоград ГБОУ СПО «ВТЭК» 2015 г

2.А. Алоева. Дети и деньги. Ростов - на – Дону: изд-во «Феникс», 2004 г. С. 260-266

3. Бодо Шефер «Пес по имени Мани» (как научить ребенка обращаться с деньгами.)Минск:Поппури, 2019г.

4. Детская энциклопедия « Я познаю мир "Экономика"

5.Мухина Е.А. Люди и деньги «О роли денег в мировой истории» 2006 г.

6. Материалы сайтов интернет:

7.. В. В. Плешаков. Окружающий мир.Москва: изд-во «Просвещение», 2008 г.

8. «Уроки финансового благополучия» (для детей и их родителей) Джейн Перл

www.dj-money.com

www.shkolazhizni.ru

http://finance.instrao.ru/fin/

https://fintolk.pro/10-multfilmov-kotorye-nauchat-detej-obrashhatsja-s-dengami/

Мультипликационные фильмы:

«Трое из Простоквашино» - Создан по мотивам повести Эдуарда Успенского «Дядя Фёдор, пёс и кот»;

«Утиные истории» - американский телевизионный мультсериал, созданный «The Walt Disney Company»;

«Дюймовочка» - Создан по одноимённой сказке Х. К. Андерсена;

«Алёша Попович и Тугарин Змей» - полнометражный мультипликационный фильм студии «Мельница»;

«Три богатыря. Ход конём» - 10-й полнометражный анимационный фильм студии «Мельница»;

«Дорогая копейка» - советский рисованный мультипликационный фильм.

Приложение 1.

Приложение 2

Приложение3

«Финансовая грамотность детей»

Дорогие ребята! Просьба помочь мне в сборе данных для участия в школьной научной конференции с проектом «Финансовая грамотность детей». Ответьте , ,пожалуйста на следующие вопросы:

ОБВЕДИТЕ ВАШИ ОТВЕТЫ!

Нужны ли детям карманные деньги?

Да Нет Не знаю

Дают ли тебе карманные деньги?

Да Нет

Сколько карманных денег ты хотел бы иметь в неделю?

50руб 100руб 200 и выше рублей

Что ты делаешь с карманными деньгами?

Трачу на всякие мелочи Откладываю в копилку

На что в первую очередь потратишь карманные деньги:

На книги

На игрушки или диски

На сладости

На поход в театр или кино

На крупную долгожданную покупку

Одалживал(а) ли когда-нибудь кому-нибудь карманные деньги?

Да Нет Иногда

Если тебе не возвращают деньги, как ты поступишь:

Попросишь вернуть Скажешь родителям Отберешь силой

Кому бы ты купил(а) подарок на карманные деньги:

Родителям Другу(подруге) Себе

Что ты пожелаешь себе в первую очередь:

Здоровья Иметь карманные деньги Хорошо учиться

Ты стал(а) бы лучше учиться, если бы родители платили тебе за хорошие отметки?

Да Нет Не знаю

Приложение4

АНКЕТА ДЛЯ РОДИТЕЛЕЙ

Нужны ли ребёнку карманные деньги?

Да

Нет

Вы даёте ребёнку деньги на карманные расходы?

Да

Нет

Иногда

Какую сумму денег вы даёте своему ребёнку?

Меньше, чем хочется но, больше, чем жизненно необходимо.

Столько, сколько просит.

Надо ли ребёнка посвящать в семейный бюджет?

Да

Нет

Обсуждаете ли вы то, как распорядился деньгами ребёнок?

Да

Нет

Приложение 5

Анкета для бабушек и дедушек

1.Были ли у вас карманные деньги, когда вы были подростками?

2. Зарабатывали ли вы сами деньги или вам давали деньги ваши родители?

3. На что тратили карманные деньги?

Приложение 6

Сборник мультфильмов для формирования предпосылок финансовой грамотности у дошкольников

Татьяна Лазарева

Сборник мультфильмов для формирования предпосылок финансовой грамотности у дошкольников

«Смешарики. Азбука финансовой грамотности»

При поддержке Минфина России компания ГК «Рики», которая выпускает «Смешариков», создала девять серий мультфильма, посвящённых финансам. Каждый ролик длится три минуты и раскрывает определённую тему: инвестиции, кредиты, планирование бюджета и покупок, сбережения, страхование, финансовые цели и защита прав потребителя

«Золушка» — про кредит. Нюша берёт кредит на дорогое платье. И только потом выясняет, что деньги нужно вернуть. Для этого приходится много работать.

«Золотое яблоко» — выпуск про планирование расходов. Главная мысль серии — в том, что необходимо внимательно думать, прежде чем что-то покупать.

«Райский остров» и «Благородное дело» — про инвестирование. В одном из примеров герой сильно рискует деньгами в погоне за большой прибылью и теряет их. Из мультфильма ребёнок узнаёт о разных рисках вложения денег и кокосов.

«Кактус в мешке» — история про договор купли-продажи.Идея: нужно смотреть, что покупаешь, и читать документы, чтобы не быть обманутым. Если всё сделать правильно, то закон на твоей стороне.

«Черный день» — про накопления. У Смешариков отключили свет за неуплату. К счастью, у одного из героев были накопления — на всякий случай.

«Лучший из лучших» — про распределение бюджета. Совунья выиграла премию и вместе с другими героями решает, как потратить деньги. В итоге их делят на несколько частей.

«Есть ли у вас план?» — про то, как ставить финансовые цели и к ним идти. Героям удаётся накопить на скутер.

«На всякий случай» — про страхование имущества, которое помогает компенсировать потери при наступлении неожиданных бед.

Фиксики

«История вещей — деньги» — всего за минуту ребёнок узнает, что такое деньги.

«Как делают деньги» — в эпизоде рассказано про тонкости изготовления банкнот. Например, какую бумагу для этого используют и почему.

«Деньги» — Фиксики начинают считать, кто кому сколько раз помог, и ссорятся. Чтобы помириться, они решают платить друг другу за любую помощь. Но ничего хорошего из этой идеи не получается. В конце мультфильма Фиксики понимают, что ссориться из-за денег с родными людьми глупо.

Три кота

«Поход в магазин» — история о жизни трёх любознательных котят: Коржика, его брата Компота и сестрёнки Карамельки. Котятам нужно самостоятельно купить хлеб, чай и молоко. Но как же непросто им это сделать, когда в магазине так много соблазнов.

«Богатый бобрёнок»

Интерактивный мультфильм создан при поддержке Минфина, состоящий из 12 серий.

1 серия «Семья» Бобренку предстоит решить, какое место он должен занять во внутрисемейных экономических отношениях, и может ли он помочь укрепить благосостояние своей семьи.

2 серия: «Слова «хочу» и «надо»»: Бобренку предстоит сделать выбор между тем, что нужно, и тем, что хочется. Можно позволить себе и то, что необходимо, и то, что хочется одновременно? Но как это сделать?

3 серия :«Откуда берутся товары и услуги, которые мы называем словами «Надо» и «Хочу»»

Бобренку предстоит выяснить,что выгодней: купить готовый товар или заказать его изготовление или восстановление, т. е. приобрести услугу, а также чем за них можно расплатиться.

4 серия: «Профессии в наших семьях. Роль профессий»

У Бобренка с братьями и сестрами серьезный разговор: им нужно решить, кем они будут, когда вырастут, и что нужно, чтобы этого достичь.

5 серия: «Как работает общество»

В Лесу кроме Бобров живут разные звери. И у каждого — своя профессия. Но что будет, если каждый попытается сам себя обеспечить всем необходимым, не участвуя в жизни общества?

6 серия: «Роль государства»

Бобрёнок узнает, что в Лесу есть Медведь, который этим лесом управляет, а все звери его слушаются, и даже платят Медведю налоги. Что будет, если перестать платить налоги, и на что пойдут средства, если их все-таки платить? Все это Бобренку предстоит выяснить.

7 серия: «Как мы принимаем решения» У каждого решения своя цена, потому что каждый шаг имеет свои последствия. Бобренку предстоит определить, какую цену он готов заплатить, и найти оптимальное решение.

8 серия: «Путешествие рубля»

Один из братьев Бобренка надумал жениться, и ему нужно будет строить новую хатку. Бобрёнок присмотрел чудесный участок берега для строительства хатки, и это стало бы прекрасным свадебным подарком, но на этом участке уже живет Выдра. Впрочем, Выдра готова уступить участок и переселиться выше по реке, но Выдре нужно подводное ружье, а у Бобров есть только дрова, которые совсем не нужны Выдре. Зато дрова нужны Барсуку, у которого есть жир, который очень нужен Зайцу, у которого как раз есть подводное ружье, которое ему совсем не нужно, потому что Заяц не умеет плавать… Как поступит Бобрёнок? Займется обменом, теряя средства на каждой операции, или сразу воспользуется универсальным платежным средством? Но как в этом случае определить цену?

9 серия: «Бизнес»

Перед Бобренком стоит выбор попросить купить родителей водные лыжи или заработать на их приобретение самому. Каким образом это сделать?

10 серия: «Бюджет»

Бобры живут дружно и все, что зарабатывают, приносят в семью. А это значит, что и решения о тратах они принимают все вместе. Но как распорядиться семейным бюджетом? Распланировать все траты заранее? Или незачем тратить на это время, а просто решать проблемы по мере их поступления?

11серия: «Доходы»

Бобрёнок уже знает, что зарабатывать можно, не только производя товары, но и оказывая услуги, а тут из разговора старших узнает, что у семьи есть еще какие-то Активы… Бобренку предстоит узнать, можно ли на них заработать, и решить, какой из видов заработка самый доходный. А самый надежный?

12 серия: «Сбережения»

У Бобренка накопилась копилка.Но что делать дальше: зарыть копилку в укромном месте? Или купить новую копилку побольше и пересыпать всё туда? Или есть способ не только сохранить сбережения, но и преумножить? Или просто взять и все потратить?

Отличительная черта «Богатого бобрёнка» — непосредственное участие зрителя в жизни главного героя. В конце каждой серии ребёнок решает, как умному бобрёнку выйти из сложившейся ситуации. Это прекрасная возможность самостоятельно сделать выбор и увидеть его последствия, тем самым развивая ответственность за свои поступки.

«Азбука денег. Уроки тётушки Совы»

Главный герой образовательного мультфильма — мудрая Сова, которая знакомит маленьких зрителей с разными областями науки.

«Азбука денег» посвящена теме финансовой грамотности и включает в себя 13 серий. В них раскрываются понятие денег, цены, семейного бюджета, финансового планирования, заработка, кредита и депозита и структуры экономики. В каждом эпизоде — интересный исторический факт.

Помимо финансовых вопросов, мультфильм обращает внимание на то,что нужно для достижения богатства: образование, трудолюбие, смекалка, упорство и взаимодействие с окружающими. Он учит ценить любые профессии и не делать деньги главной жизненной целью. В последней серии делается упор на моральную составляющую богатства, положение в обществе и качества, которые помогут достичь желаемого.

Появлению и развитию денег посвящён отдельный сезон мультфильма — «Весёлая всемирная история денег», который тоже состоит из 13 эпизодов.

«Жила-была царевна»

Российский мультипликационный фильм, созданный в 2013 году.

Серия «Магазин» где рассказывается про самостоятельные покупки девочкой в магазине про просьбе мамы.

«Три котёнка».

Детский мультсериал, появившийся в 2008 году.

Серия «Деньги – лепесточки» рассказывает о том, что с деньгами играть нельзя.

«Трое из Простоквашино», 1978 г.

Сюжет

– Надо бы корову купить, — сказал кот Матроскин.

– Надо бы, а где денег взять? — отвечает Дядя Фёдор.

– А может, занять у соседей? — предложил Шарик.

– А чем отдавать будем? Отдавать надо! — возражает кот Матроскин.

Совет

Кот Матроскин абсолютно прав. Прежде чем взять деньги в долг, следует хорошенько подумать, сможете ли вы их вернуть. Неважно, о соседях идет речь или о банке. Оцените свои финансовые возможности, учтите доходы и расходы. Подсчитайте, сможете ли вы ежемесячно вносить платеж по кредиту, хватит ли имеющейся «подушки безопасности» в случае форс-мажора. Иначе вы рискуете попасть в долговую яму и испортить свою кредитную историю. Да и подумайте, так ли нужна вам корова (новый гаджет).

Сюжет

– В Стране Дураков есть волшебное поле, — называется Поле Чудес… На этом поле выкопай ямку, скажи три раза: «Крекс, фекс, пекс», положи в ямку золотой, засыпь землей, сверху посыпь солью, полей хорошенько и иди спать. Наутро из ямки вырастет небольшое деревце, на нем вместо листьев будут висеть золотые монеты.

Совет

Простачок Буратино поверил, что из нескольких золотых монет может вырасти денежное дерево и он сказочно разбогатеет. К сожалению, и сегодня многие верят в чудеса, как в детстве. Только на смену денежному дереву пришли «сверхприбыльные проекты», которые на деле оказываются финансовыми пирамидами. Неопытным инвесторам предлагают вложиться в интернет-платформы, криптовалюту, золотые прииски и т. д. Жажда легкой наживы толкает многих на неразумные поступки, кто-то даже берет кредит, чтобы инвестировать деньги под невероятно высокие проценты. Вам обещают стремительное обогащение? Соберите информацию о компании, внимательно изучите документы, поймите, на чём она делает такие сногсшибательные прибыли, а главное — почему решила поделиться ими с вами. Нелишним будет и проконсультироваться с юристом.

Сюжет

– Ах, мне было бы так одиноко без моего миллиона!

Совет

Владелица магазина «Слеза ребёнка» госпожа Беладонна хранила свой миллион дома в сейфе. Возможно, ей нравилось периодически пересчитывать деньги и физически ощущать свое богатство. Или она не знала, что накопления можно хранить в более надежном месте, чем под условным «матрасом», а именно в банке. Размещая деньги на вкладе, вы хотя бы немного защищаете их от обесценивания. Кроме того, если вы планируете совершить крупную покупку и специально откладываете деньги, вклад убережет вас от соблазна взять пару тысяч на мелкие расходы, ведь это легко сделать, когда деньги под рукой. И приятный бонус — сбережения на депозите в сумме до 1,4 млн рублей защищены государством.

Сюжет

Муха, Муха-Цокотуха,

Позолоченное брюхо!

Муха по полю пошла,

Муха денежку нашла.

Пошла Муха на базар

И купила самовар.

Совет

Легкомысленное поведение Мухи-Цокотухи — нашла деньги и сразу потратила — типичный пример спонтанного шопинга. Героиня наверняка живет от зарплаты до зарплаты, а когда деньги «внезапно» кончаются, она не беспокоится — ведь есть кредитная карта. Знает ли она о том, что такое финансовый план? Маловероятно. А ведь это эффективный инструмент, с помощью которого можно спланировать крупные покупки и защитить себя от финансовых рисков в случае потери работы или болезни. С ним можно увидеть, куда «утекают» деньги. Это поможет проанализировать спонтанные траты. Начать можно с малого: взять лист бумаги и регулярно записывать в две колонки все дохода и расходы. Или скачать на смартфон специальное приложение, которое помогает вести бюджет и контролировать расходы.

Сюжет

– Мужик, давай репу делить, подавай мою долю.

– Ладно, медведюшка, давай делить: тебе вершки — мне корешки.

Совет

Наивный Мишка дважды вступал в деловые отношения с мужиком и оба раза был внакладе. Сметливый мужик ввел его в заблуждение, в итоге медведь получил не то, за чем пришел. Если говорить современным языком, он стал жертвой мисселинга — ситуации, когда недобросовестные менеджеры пытаются вам продать не тот товар или услугу, за которыми вы обратились. До заключения сделки важно получить исчерпывающую информацию, не стесняться задавать уточняющие вопросы, внимательно читать договор. Если нужно, показать его знакомому юристу. Помните: договор — это решение двух сторон, если вы его подписали, то взяли ответственность за его соблюдение на себя, даже если не до конца разобрались, под чем подписываетесь.

Сюжет

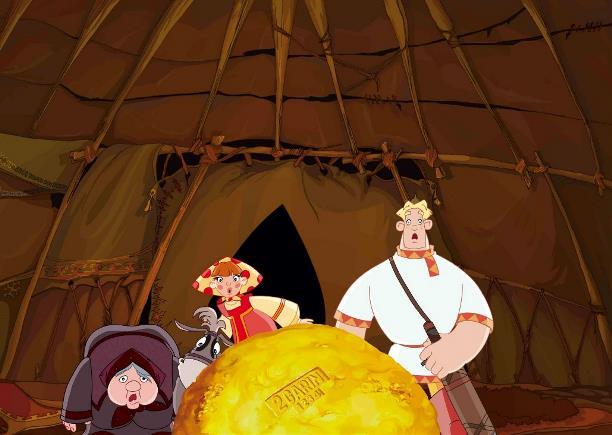

– Не серчай, князь великий, но только ты, верно, запамятовал, что золото ростовское у тебя на сохранении находится.

– Да-да, припоминаю… Эй, там! Принесите богатырю его золото!

– Негоже, князь, людей простых обижать!

– Дак нежели я обидел кого? Только за хранение свою дольку взял.

Совет

Алёша Попович решил забрать у князя Киевского Владимира оставленное ранее на сохранение ростовское золото. Вместо огромного шара из золота ему попытались всучить одну монету. Алёша Попович, пригрозив отпустить Тугарина Змея, смог получить золото обратно. Но на то он и богатырь. Сегодня же, доверяя деньги финансовой организации, важно проверить, легальная ли это компания. Это можно сделать на сайте Банка России. На финансовом рынке есть важное правило: чем выше потенциальный доход — тем выше риски. Если вы решили вложить деньги, не рискуйте последними. Всегда есть риск вместо золотого шара получить мелкую монетку, а то и вовсе всё потерять. И помните, что государством застрахованы только банковские вклады.

26

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!