россия, варна

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 24.09.2025 06:30

Сидорова Людмила Николаевна

Преподаватель дисциплины Основы финансовой грамотности

60 лет

Местоположение

Специализация

Исследовательская работа "Жить в кредит или по средствам?"

Категория:

Экономика

10.03.2023 22:38

Просмотр содержимого документа

«Исследовательская работа "Жить в кредит или по средствам?"»

,![]()

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ЧЕЛЯБИНСКОЙ ОБЛАСТИ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«КАРТАЛИНСКИЙ МНОГООТРАСЛЕВОЙ ТЕХНИКУМ»

Исследовательская работа по теме:

«Жить в кредит или по средствам?»

Работу выполнила: Пархимович Анна Николаевна,

студентка 2 курса

Руководитель: Сидорова Л.Н., преподаватель экономики

Карталы

2021 год

Оглавление

Введение………………………………………………….…………………..…3

Глава1 Кредиты………………………... ……………………….…………..….5

1.1 История возникновения кредита……………………………………….5

1.2 Основные понятия……..…………………………………..……………7

1.3 Основные формы кредита……….……………………………..……… 9

1.4 Виды кредита ……………..……………………………………....……10

1.5 Проценты по кредитам……………………………………………...….15

Глава 2 Возможности получения кредита в селе Варна ………………...….20

Заключение …………………………………………………………………….28

Список использованных источников и литературы……….………………..30

Приложения……………...…………………………………………………….31

Введение

Нет нам жизни без кредита

И с кредитом жизни нет!

Народная мудрость.

Действительность сегодняшнего дня - весь мир живёт в кредит.

Становится все более и более популярнойжизнь в кредит. До недавнего времени получить кредит в банке было достаточно сложно, а сейчас, решая свои насущные проблемы,людипользуются заемными деньгами.

Тема кредита в последнее время очень актуальна. В кредит можно приобрести практически всё – от простого мобильного телефона до дорогостоящего автомобиля или жилья.

Сегодня можно решить любой житейский вопрос при помощи заемных денег. Захотел купить новую бытовую технику, –пожалуйста! Приходишь в магазин и тут же оформляешь кредит. Захотел сменить автомобиль? Прямо в салоне кредитный инспектор готов предоставить вам необходимую сумму. Нужны деньги на неотложные нужды? На ремонт? На отдых? На образование? Банкиры с радостью предоставят свои деньги в ваше распоряжение.

Никто не спорит, кредит – чрезвычайно удобное изобретение человечества. Но, как говорит народная пословица, нет худа без добра.

К кредитам сегодня каждый человек относится по-разному. Кто-то спокойно берет кредиты на различные нужды и покупает все то, в чем имеет потребность. Кто-то категорически отказывается залезать в долговую яму и каким-либо образом связывать себе руки. Давайте попробуем разобраться, так все-таки, что лучше - жить в кредит или по средствам?

Гипотеза: кредиты необходимы в жизни людей .

Цель научно-исследовательского проекта: Изучить спрос и предложение на рынке банковских кредитов. Для этого мы хотим понять, что такое кредит, какие виды кредитов существуют и что выгоднее взять в кредит или накопить?

Для достижения цели были поставлены следующие задачи:

Изучение литературы по данной теме;

Узнать историю возникновения кредита;

Проведение социологического опроса;

Выполнить расчеты, оформить результаты (таблицы, диаграммы).

Собрать информацию о кредитах, предоставляемых банкаминашего села.

Проанализировать полученные результаты, выбрать наиболее выгодные предложения.

Объектом исследования мы выделили банки с. Варна

В работе использовалась справочная, специальная, научно-популярная литература, а также информация с Интернет сайтов.

Методы исследования:

Изучение теории о кредитах.

Сбор, обработка и анализ информации о кредитовании в различных банках города.

Проведение расчетов и анализ выводов для найденного решения.

Актуальность работы заключается в том, что, несмотря на существующий в настоящий момент финансовый кризис, кредитование будет и дальше развиваться поступательными темпами, так как проблема роста доходов населения является насущной всегда, а значит, кредит и в дальнейшем будет рассматриваться как возможность приобретения необходимых товаров. При этом населению следует знать основы методов погашения кредита, так как они существенным образом влияют на размер кредитных платежей. Тема, представленная нами, актуальна не только для уроков алгебры и экономики, но и при заключении договора по кредитованию. Думаем, наша тема будет, интересна всем.

Глава 1 Кредиты

1.1 История возникновения кредита

Исторически предшественник современного кредита - ростовщический кредит. Деление первобытной общины в период ее разложения на бедные и богатые семьи, накопление богатств в одних руках и нужда в денежных средствах других создали условия для ростовщического кредита. Ростовщический капитал в античном мире предоставлялся в основном мелким товаропроизводителям (крестьянам) и рабовладельцам. В роли ростовщиков-кредиторов в рабовладельческом обществе выступали купцы и откупщики налогов. Немалую роль играли храмы, например, в Греции Дельфийский храм. При феодальном строе ростовщический кредит также выступал в двух основных формах: кредиты мелким товаропроизводителям (крестьянам и ремесленникам) и феодалам. Как при рабовладении, так и при феодализме мелкие производители нуждались в деньгах для покупки средств существования и уплаты налогов.

Потребность рабовладельцев и феодалов (короли, дворяне) в деньгах обусловлена затратами ими громадных средств на покупку предметов роскоши, постройки великолепных домов, ведения войн и др. Именно с этого и начинается история кредитования в России.

Вместе с формированием государства появлялись и банки, которые становились профессиональными участниками кредитного рынка. Первоначально создавались частные банки, например, "семейный банк" был в средневековом Великом Новгороде, где ростовщичество процветало. С появлением религии, государства начали возрождать храмовые, монастырские, государственные и провинциальные "банки". Их основная деятельность - привлечение денежных средств, для строительства зданий и сооружений, храмов, содержание армий.

Кредит как экономическое явление появился примерно 4-5 тыс. лет назад, наравне с такими понятиями как налоги. Примерно в то же время появляются своеобразные формы финансового контроля и страхования. В Античное время кредиты предоставлялись только под залог товара, который закупался в Афинах.

Купец, совершив плавание на Босфор и обратно, обязан был в 20-дневный срок полностью рассчитываться с кредитором и уплатить ему проценты по кредиту, которые обычно были равны размеру арендной платы с участка земли и составляли 1/6 часть предоставленной суммы. В договоре оговаривался маршрут, которым пойдет судно, и, если он изменялся, процент мог быть увеличен до 1/3 суммы кредита. По договору, кредитор обладал правом взыскивать долг, как в Афинах, так и через своих представителей на Босфоре.

Поскольку земля в Афинах не могла быть объектом купли-продажи, их владельцы не имели права ссудить деньги под наиболее прочную гарантию и предоставляли кредит только под залог товара, который должен был быть закуплен в Афинах на сумму, указанную в договоре, или корабля. В случае неудачи купец обязан был уплатить неустойку в размере 200%, т.е. отдать кредитору деньги и весь товар или корабль. Купец освобождался от ответственности только в случае гибели судна в результате кораблекрушения или нападения пиратов. Не учитывались и те товары, которые с согласия всех плывущих на корабле были выброшены за борт, если судну грозила опасность.

Человек, предоставлявший кредит подвергался не меньшему, если не большему риску, чем современный банк, обладающий более широкими возможностями для воздействия на неисполнительного должника.

Естественно, купцы не были настолько наивными, чтобы полностью соблюдать условия договора. Наиболее частыми формами мошенничества со стороны купцов были: получение кредита на определенную сумму и на основании его получение в кредит еще большей суммы; покупка товара на меньшую сумму, чем полученный кредит; инсценировка крушения корабля и потеря товара.

В Древнем Вавилоне также был развит кредитный учет и контроль. Законы вавилонского царя Хаммурапи содержат размеры процентов, в зависимости от размера полученного кредита, будь то хлеб, серебро или скот.

Любые операции с выдачей кредита или возврата процентов требовали наличия свидетелей. В случае отсутствия свидетелей, ростовщик терял имущество, которое он передал в кредит под проценты. Кроме наличия свидетелей любые операции с выдачей кредита предполагали оформления «документов с печатью». Наличием «имущественных бирок» характеризуется и история кредитования. Множество имущественных норм создавало потребность в ведении прихода-расхода даже на уровне домашних хозяйств.

Кроме норм регулирующих кредитные отношения на Ближнем Востоке того периода существовали документально закрепленные нормы уголовного права, предусматривающие ответственность за кражу, убийство. Подобные нормы содержались и в «Русской правде».

Крупные торговые операции чаще всего проводились в кредит. Так, например, древнегреческий царь Левкой давал Афинам в кредит хлеб, за что на территории этого города он получил право беспошлинной торговли. Аттик, глава римских всадников, выдавал кредит под очень высокий процент, который составлял от 36 до 48 процентов.

История кредитования в Приднестровье также прошла путь развития от ростовщического кредита до создания банковской системы. Совершенствование кредитной системы способствовало развитию нашего государства.

1.2 Основные понятия

Кредит (от лат. credit - он верит) — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Продавец кредита — кредитор, ссудодатель.

Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования.

Основными принципами кредитования являются возвратность, срочность и платность.

Кредитное соглашение — письменный договор кредитора и должника при предоставлении или получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Согласно ст. 848 ГК ПМР по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Кредитный риск — риск невозврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона "О банках и банковской деятельности" коммерческие банки получили возможность выдавать своим клиентам кредиты под различные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

материальные ценности, оформленные залоговым обязательством;

гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

Платность кредита - означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита - создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу- прибыль.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

1.3 Основные формы кредита

Различают следующие основные формы кредита:

краткосрочный, выдаваемый, как правило, на срок до года, предназначенный преимущественно для формирования оборотных средств предприятий, фирм;

долгосрочный, предоставляемый на срок свыше года и используемый в основном в качестве инвестиционного капитала;

гарантированный, предоставляемый под гарантию, под обеспечение;

государственный, в котором в качестве заемщика выступает государство, а в роли кредитора - физические и юридические лица, приобретающие государственные ценные бумаги (облигации, казначейские сертификаты и др.);

банковский, предоставляемый банками в денежной форме;

потребительский, предоставляемый потребителям товаров и услуг и используемый для удовлетворения потребительских нужд;

коммерческий, предоставляемый юридическими и физическими лицами друг другу по долговым обязательствам или предоставляемый в товарной форме продавцами покупателям (продажа в рассрочку);

международный (иностранный), предоставляемый продающей стороной покупающей стороне в форме аванса для закупки товаров у продающей стороны;

ипотечный, предоставляемый под залог недвижимости.

1.4 Виды кредитов

Рисунок1

Банковский кредит— это предоставление ссуды в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог.

Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам и имеет более широкую сферу применения.

Банковский кредит носит двойственный характер: он может выступать как ссуда капитала для функционирующих предприятий, компаний либо в виде ссуды денег, т.е. как платежное средство при уплате долгов.

По мере развития и расширения кредитной системы увеличиваются темпы роста банковского кредита.

Ростовщический кредит - денежная ссуда, за пользование которой с заемщика взыскиваются высокие проценты, резко отличающиеся от общепринятых.

Ипотечный кредит — представляет собой долгосрочную ссуду, обычно крупного размера, предоставляется под залог недвижимого имущества (земли, жилища и прочее).Рыночнаяэкономика предполагает широкое использование этого вида кредита.

Государственный кредит – это совокупность экономических отношений между государством в лице его органов власти и управления, с одной стороны, и физическими и юридическими лицами - с другой, при которых государство выступает в качестве заемщика, кредитора и гаранта в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Коммерческий кредитпредоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. За этот кредит, естественно, взимаются проценты

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования. Срок кредита - до года, процент - от 10 до 25. В случае неуплаты по нему имущество изымается кредитором. Развитие потребительского кредитования положительно влияет на развитие экономики в целом. Можно сказать, что это ее главная стимулирующая сила, которая заставляет производство развиваться, торговлю – процветать, а банки – получать свою прибыль.

Классификация потребительских кредитов может быть проведена по ряду признаков:

По направлению использования потребительские кредиты подразделяют на:

на неотложные нужды;

под залог ценных бумаг;

строительство и приобретение жилья;

капитальный ремонт индивидуальных жилых домов;

на строительство надворных построек;

на приобретение средств малой механизации;

на приобретение или строительство садовых домиков;

на приобретение автомобилей;

в сельской местности на приобретение домашних животных.

По срокам кредитования потребительские кредиты подразделяют на:

краткосрочные (сроком от 1 дня до 1 года);

среднесрочные (сроком от 1 года до 3 лет);

долгосрочные (сроком свыше 3-5 лет).

В настоящее время, в связи с общей экономической нестабильностью, деление потребительских кредитов по срокам носит условный характер. Банки, предоставляя кредит, обычно делят их краткосрочные (до 1 года) и долгосрочные (свыше 1 года).

По способу предоставления потребительские кредиты делят на:

целевые;

нецелевые (на неотложные нужды, овердрафт и т.д.)

Развитие потребительского кредитования положительно влияет на развитие экономики в целом. Можно сказать, что это ее главная стимулирующая сила, которая заставляет производство развиваться, торговлю – процветать, а банки – получать свою прибыль.

Овердрафт

Это форма краткосрочного кредита, предоставление которого осуществляется путем списания средств по счету клиента банка сверх остатка на его счете. Овердрафт представляет собой устранение временного недостатка оборотных средств у предпринимателя для осуществления текущих платежей посредством кредитования расчетного счета клиента банка за счет денежных средств банка в сумме не более 10 - 15% от ежемесячного оборота по расчетному счету клиента.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Контокоррентный кредит.

Является классической формой кредитования, это кредит банка, который предоставляется своему клиенту и который в соответствии с потребностями клиента может использоваться в различном объеме, не превышающем установленную в договоре максимальную сумму.

Контокоррентный кредит - это такой вид кредита, который сопровождается открытием счета, на котором отражаются с одной стороны - поступления, с другой стороны - ссуды и платеж. За счет средств этого счета осуществляется оплата платежных документов клиента.

Ломбардный кредит.

Основу ломбардного кредита составляет залог легко реализуемого имущества или прав. Это один из древних видов залога, существовавший еще в древние века.

Это краткосрочная, фиксированная по размеру кредита, которая обеспечивается легко реализуемым имуществом или правами. При его предоставлении залог оценивается не по полной стоимости в день заключения кредитного договора, а учитывается лишь часть стоимости имущества, что связано с риском реализации залога.

Ломбардный кредит обычно используется в форме сезонного кредита или овердрафта для покрытия краткосрочных потребностей в платежных средствах. Последнее породило новые формы банковского кредитования: лизинг, факторинг.

Лизинг - (англ. tolease- арендовать, брать в аренду) это сочетание кредита с арендой.

Факторинг — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко - (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Овальный кредит.

При предоставлении овального кредита, банк берет на себя ответственность по обязательствам клиента, которая принимает форму гарантии или поручительства. Если клиент не сможет выполнить свои обязательства по отношению к своему контрагенту, банк беретнасебяоплату данных обязательств.

Такие кредиты могут быть долгосрочными и краткосрочными. При предоставлении овального кредита может использоваться: поручительство по кредиту; гарантия твердого предложения товара; гарантия платежа.

Кредитные карточки.

С открытием кредитной линии связано кредитование посредством кредитных карточек, которые базируются на применении вычислительной техники.

Кредитные карточки широко используются при предоставлении потребительского кредитов, поскольку практически не требуют времени для оформления покупки в долг. Кредитные карточки, замещающие наличные деньги и чеки, позволяют владельцу получить в банке краткосрочный кредит.

Кредитные карточки используются в системе терминалов, правила пользования ими достаточно просты: при совершении операции карточка вставляется в соответствующий терминал и сумма покупки, полученных услуг или наличных денег автоматически списывается. При этом в память карточки вносятся сведения относительно места, времени и характера совершаемой операции. Новое поколение электронных кредитных карточек оснащено энергозависимой программируемой памятью - это защищает их от фальсификации.

Развитие потребительского кредитования положительно влияет на развитие экономики в целом. Можно сказать, что это ее главная стимулирующая сила, которая заставляет производство развиваться, торговлю – процветать, а банки – получать свою прибыль.

1.5 Проценты по кредитам

Процент — это плата, которую одно лицо (заемщик) передает другому лицу (кредитору) за то, что последний предоставляет первому во временное пользование денежные средства.

Уровень процента определяется соотношением между спросом и предложением на рынке ссудных капиталов и выражается в ставке процента, которая представляет собой отношение величины процента к величине денежной ссуды (исчисляется в расчете на год). В странах с развитой рыночной экономикой, где существуют разветвленная сеть различных кредитно-банковских институтов и многообразие кредитных отношений, возникла иерархическая система процентных ставок. Так, существуют ставки денежного рынка, используемые при краткосрочных ссудных операциях между кредитно-финансовыми институтами, включая государственные — это официальная учетная ставка, ставки по казначейским векселям, векселям финансовых компаний и т.п. Отдельный класс составляют ставки процента по банковским операциям с небанковскими заемщиками и кредиторами, связанные с предоставлением кредитов и привлечением депозитов.

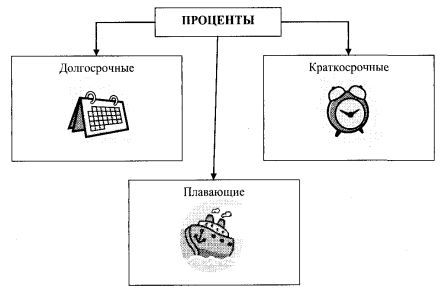

В зависимости от срока кредита ставки процента подразделяются на краткосрочные и долгосрочные.(рис. 2) Существует также плавающая процентная ставка — ставка процента по среднесрочным и долгосрочным кредитам, величина которой не фиксируется на весь срок кредита, а пересматривается через согласованные между кредитором и заемщиком интервалы времени в зависимости от изменения рыночной конъюнктуры и темпов инфляции.

Рисунок 2

Виды процентов:

Ссудный процент - это цена кредита.

Ставка процента определяется как отношение суммы годового дохода, полученного за кредит к его сумме. Например, сумма предоставленного кредита равна 100 тыс. руб., а годовой доход 16 тыс.руб., то процентная ставка по кредиту составит 16% (16 000:100 000 х 100%). Процентная ставка отражает соотношение спроса и предложения на рынке кредитных ресурсов и зависит от целого ряда факторов. Процент за кредит, существующий в различных видах, можно классифицировать по:

1) по типам банков - Центробанка, банков и небанковских организаций;

2) по формам и видам кредита - процент по кредитам Центробанка и межбанковским кредитам, процент по банковскому и коммерческому кредиту, процент по государственному и межгосударственному кредиту, процент по ипотечному и лизинговому кредиту;

3) по срокам кредита - процент по краткосрочным, среднесрочным и долгосрочным кредитам.

Фиксированная процентная ставка устанавливается на весь период срока кредитования.

Плавающая процентная ставка колеблется в зависимости от состояния денежно-кредитного рынка.

Различают также простые и сложные проценты.

Простые проценты определяются по следующей формуле:

Оп = Д х (1+СК х Пс )

где Оп- объем платежей заемщика по кредиту; Д- долг; Ск - срок кредита в годах или отношение периода пользования кредитом в днях к 360 или 365 дням; Пс-процентная ставка.

Например, банк выдал кредит в размере 100 тыс. руб. сроком на 3 месяца с процентной ставкой 16% годовых. Объем платежа заемщика составит.

Оп=100000 х (1+3 х 0.16)=148000 тыс. рублей

Для определения сложных процентов применяется следующая формула:

При фиксированной ставке – Оп=Д х (1+ПС)Ск

При плавающей ставке - Оп=Д х (1+ПС)Ск х (1+ПС2)Ск2…(1+ПСn)Скп

Предположим, банком выдан кредит на сумму Оп= 100 тыс. руб. сроком на 3 мес. с уплатой 16% годовых. Определить общий размер задолженности заемщика.

Оn3=100000 х (1+0,16)3=169000 рублей.

Коммерческие банки при установлении платы за кредит учитывают:

- базовую ставку процента по ссудам, предоставляемым коммерческим банкам ЦБ (ставку рефинансирования);

- среднюю процентную ставку по межбанковскому проценту, т.е. за ресурсы, покупаемые у других коммерческих банков для своих операций;

- среднюю процентную ставку, уплачиваемую банком своим вкладчикам;

- структуру кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже должен быть кредит);

- спрос на кредит со стороны заемщиков (чем меньше спрос, тем дешевле кредит);

- срок и вид кредита;

- стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, поскольку у банка повышается степень риска потерять свои ресурсы из-за обесценения денег);

- процентные ставки за рубежом. На соответствующий "реальный" уровень процентных ставок в какой-либо стране влияют процентные ставки за рубежом и ожидания обменного курса. В настоящее время курс, взятый Правительством РФ, ориентирован на уровень процентных ставок в развитых странах;

- конкуренцию на рынке кредитных услуг. В условиях конкуренции между банками и борьбой за расширение обслуживаемых рынков более низкие процентные ставки по кредитам позволяют рассчитывать на привлечение большого числа клиентов и завоевание конкурентных преимуществ;

- государственную потребность в заемных средствах. Чем выше потребность государства в заемных средствах, тем выше спрос на кредит и тем выше процент за кредит. Этот показатель особенно проявлялся во второй половине 1990г.

- платежный баланс и обменный курс. Как свидетельствует мировой опыт, когда какая-либо страна имеет постоянный дефицит платежного баланса, а правительство не хочет допустить падение обменного курса ниже определенной величины, процентные ставки должны повышаться для привлечения средств в страну. Таким образом, эта страна может финансировать дефицит своего платежного баланса посредством заимствования из-за рубежа. Такая картина наблюдается в России.

- степень риска кредита. Как правило, кредит с более высокой степенью риска выдается под более высокий процент, чтобы компенсировать кредитору рисковое помещение средств.

Оценив кредитоспособность заемщика, банку необходимо устанавливать процентную ставку по кредиту на уровне, немного превышающем свою базовую ставку.

Кредитор надеется получить процент за свой капитал, учитывая степень риска, а заемщик, используя заемные средства, извлекает доход, который будет достаточен для уплаты процентов кредитору и извлечения определенного дохода для себя.

Глава 2 Возможности получения кредита в банках Варны

Сложно найти человека, который никогда не брал кредит.Стоит ли брать кредит на важное для нас приобретение или, может быть, лучше постараться постепенно собрать нужную сумму и заплатить за покупку реальную цену, и не переплачивать? Ведь тот, кто решил взять взаймы у банка рискует получить последствия невыплаты кредита – штрафы и неустойки, испорченная кредитная история, которые оговорены в договоре кредитования изначально.Прежде чем взять кредит, необходимо просчитать все плюсы и минусы этого шага. Принесет ли вам счастье жизнь взаймы? Ведь кредит – это тот же долг. Но потребности нашей жизни постоянно растут, и не всегда есть возможность их удовлетворить имея только собственные средства. Если кредит грамотно просчитан и в перспективе есть возможность его своевременного погашения, то он не видится заемщику чем-то устрашающим.Для этого нужно детально изучить условия, которые предлагают банки и выбрать наиболее приемлемые. Например, если деньги нужны на новый интересный проект. И при этом уже есть другие работающие проекты, приносящие прибыль. Человеку не составит труда быстро погасить кредит.

Нами был проведен социологический опрос среди жителей Варненского района. Выяснились основные направления кредитования физических лиц, определились банки, с которыми предпочитают работать.

Были предложены следующие вопросы::

Брали ли вы кредит?

Сколько кредитов выплачивает ваша семья на данный момент?

.Для какой цели был взят кредит?

В каком банке был взят кредит?

На ваш взгляд, кредит – это выгодно?

Нами были опрошены 42 семьи. Получились следующие результаты.

73,8% семей обременены кредитами, причем 12.92% опрошенных имеют три кредита, 29% – два кредита, остальные семьи имеют по одному кредиту.(Приложение 1, 2)

На третийвопрос, на какие цели был оформлен кредит, нам ответили так: на приобретение автомобилей – 10%, на покупку компьютерной теле - видео техники и бытовой техники – 42%, на покупку мебели - 28%, на другие цели - 20%. (Приложение 3)

На территории села Варна работают четыре банка: Сбербанк России, Россельхозбанк, Совкомбанк, Почта банк. Они оказывают услуги по кредитам, вкладам, банковским картам, платежам и переводам. Нашей целью являетсяне рекламакакого-либо банка, а сбор и обработка полученной информации

На 4 вопрос (В каком банке был взят кредит?) мы получили ответ: 58% выбрали Сбербанк, 19% - Россельхозбанк, 16% - Совкомбанк, 7% - Почта банк. (Приложение 4).

65% опрошенных считают, что брать кредит это выгодно, 16% считают, что это удобно, но не выгодно, 19% выгоды в кредите нне находят. (Приложение 5)

Все банки села Варна размещают свою рекламу в газетах, в Интернете и на радио о выдаче кредитов. Каждый банк предлагает несколько видов кредитов и гарантируетоперативное оформление. Проценты за кредиты, которые будут выплачивать заемщикизависят от условий кредитования различных видов кредитов, выбранного банка.

Побывав во всех банках нашего села, побеседовав с кредитными специалистами и изучив рекламу по данной проблеме, мы решилиопределить стоимость кредита в разных банках с равными условиями. Нашей целью стало выяснить, во сколько нам обойдется кредит в банках нашего села на одну и ту же сумму.

Мы учимся на втором курсе по профессии «Автомеханик» и уже через год начнем свою трудовую деятельность. Хотелось бы начать свое собственное дело, открыв небольшую мастерскую по техническому обслуживанию легковых автомобилей. Для этого необходимо приобрести необходимое оборудование (как минимум автоподъемник), набор слесарных инструментов, минимальный набор запасных частей, спецодежду, оплатить аренду помещения и т.д. А для этого необходимы деньги. Выходом в данной ситуации мы видим получение кредита в банке на первоначальные нужды в размере 200000 рублей на срок 24 месяца. В этом начинании не обойтись без поддержки мамы, так как банки не предоставляют кредиты людям моложе 20 лет и не имеющих достаточного стажа работы. Поэтому расчет условий кредита мы производили исходя из заработной платы в 30000 рублей. Планируем после открытия предприятия оформить льготный кредит для предпринимателей и погасить предыдущий кредит. При расчете условий кредитования мы воспользовались калькуляторами кредитов, опубликованными на страницах сайтов каждого банка.

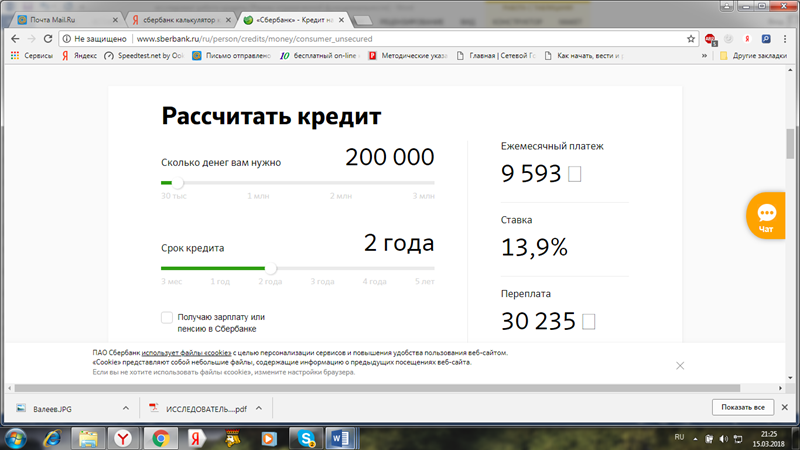

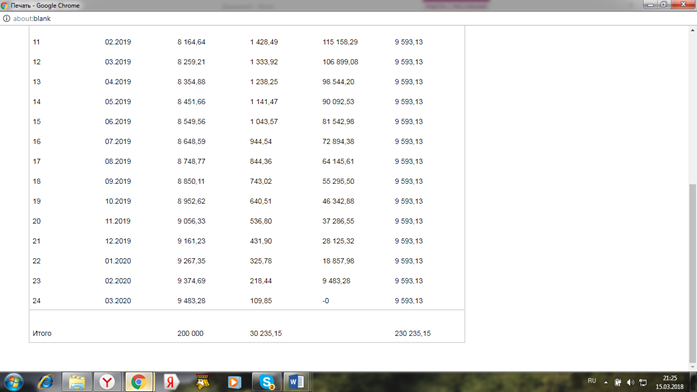

На сайте Сбербанка калькулятор рассчитал кредит в 200000 рублей с процентной ставкой 13,9% годовых, ежемесячная выплата составляет

9593 рубля.

Рисунок 3

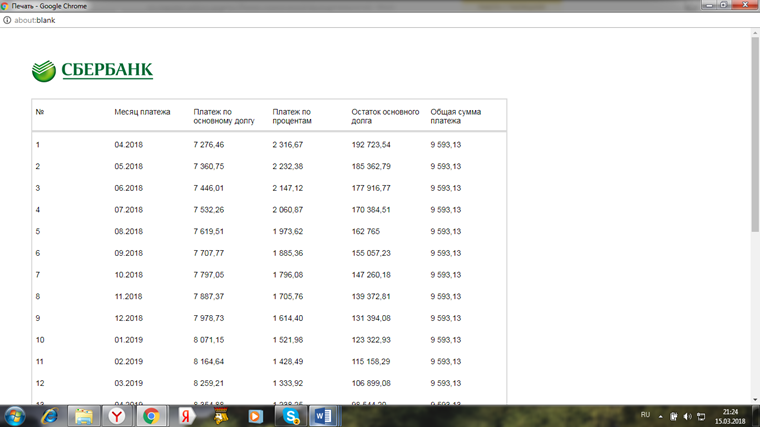

Также был рассчитан график выплат.

Рисунок 4

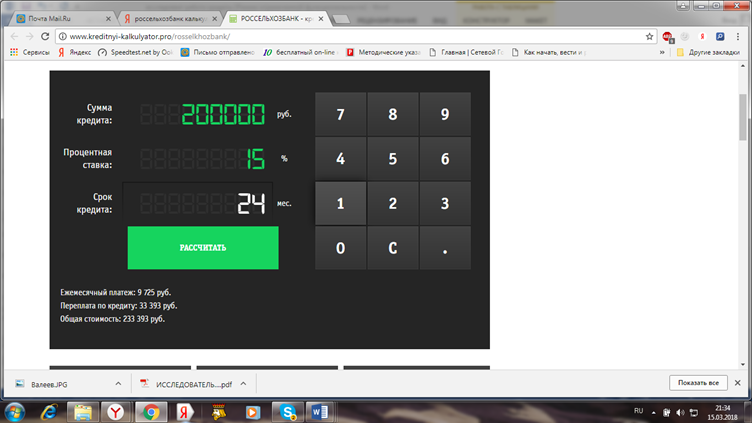

Калькулятор Россельхозбанка рассчитал кредит под 15% годовых с ежемесячной выплатой 9724,69 рублей.

Рисунок 5

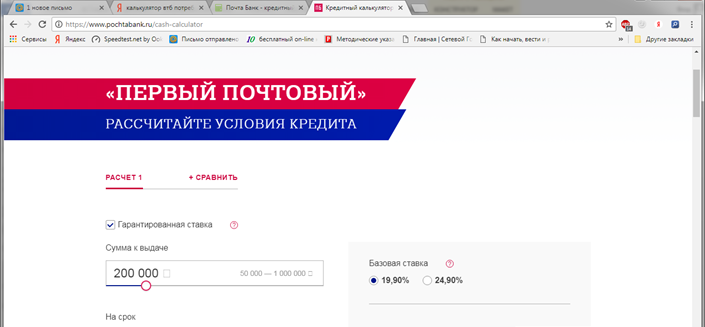

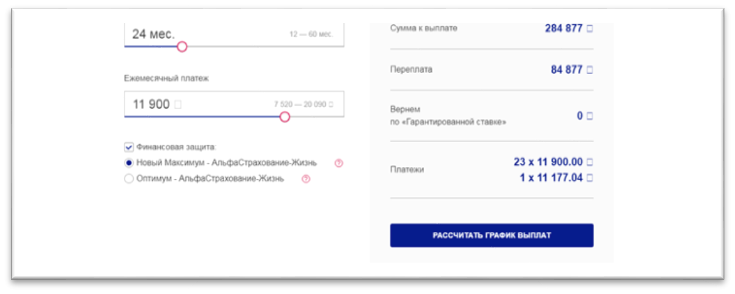

Если оформлять кредит в Почта банке на ту же сумму, то годовая процентная ставка за кредит составит 19,9%, а ежемесячная выплата 23 месяца 11900 рублей, в 24 месяце – 11177,04 рублей.

Рисунок 6

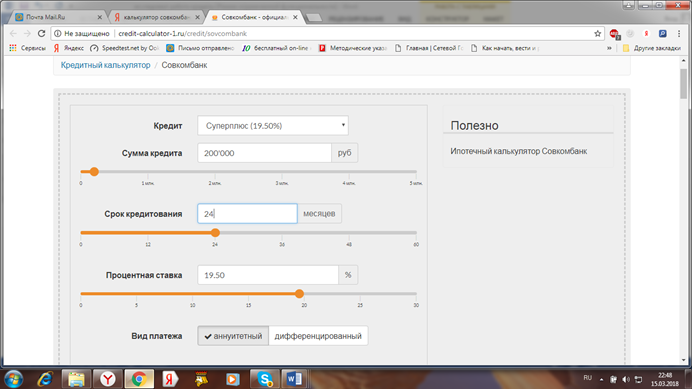

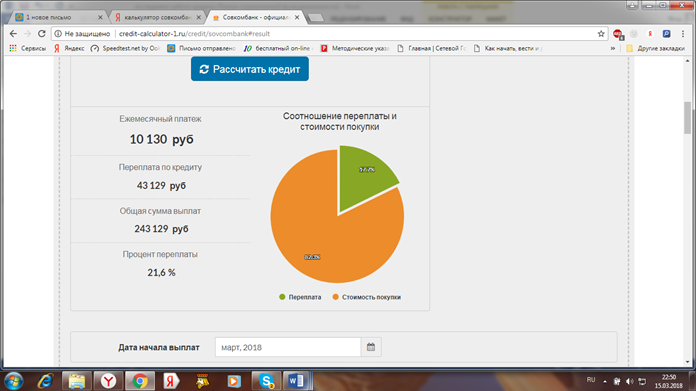

Калькулятор Совкомбанка предложил следующие условия кредитования: процентная ставка за год 19,9 %, ежемесячная выплата 10130 рублей

Рисунок 7

Все полученные расчеты даны в Таблице1

Татбица1 Сравнение условий кредитования банков Варны

|

Название банка |

Название кредита | Сумма кредита (руб) | Срок(мес) | Годовые % | Общая сумма выплат (руб) | Размер ежемесячного платежа(руб) | Переплата за кредит(руб) |

| ЗАО «Сбербанк» | Кредит на любые цели | 200000 | 24 | 13,9 | 230232 | 9593 | 30232 |

| АО «Россельхозбанк» | Потребительский кредит | 200000 | 24 | 15 | 233392 | 9724,69 | 33392 |

| Почта банк | Первый почтовый | 200000 | 24 | 19,9 | 284877 | 23 x 11 900.00 1 x 11 177.04 | 84877 |

| Совкомбанк | Суперплюс | 200000 | 24 | 19,5 | 243129 | 10130 | 43129 |

Учитывая результаты данного исследования, можно сделать вывод, что «Сбербанк» и «Россельхозбанк» предоставляют наиболее приемлемые условия кредитования.

Заключение

Наблюдающийся сегодня ажиотаж кредитования отчасти провоцируют сами банки, создавая все больше привлекательных для клиента программ. Сейчас очень популярны беспроцентные кредиты, без первоначального взноса – такие и подобные рекламные слоганы встречаются практически в каждом банке. Всегда ли они отражают реальное положение вещей и чего ждать потребителям банковских услуг в дальнейшем?

В условиях острой конкуренции, пытаясь как можно активнее расширить круг клиентов, коммерческие банки переходят на облегченный процесс оформления кредитов – так называемы экспресс кредиты. Понятно, что в этом случае, ни о какой серьезной проверке кредитоспособности клиента речи не идет. Банки отчасти пытаются возместить возможные потери, повышая процент за пользование кредитом, однако увеличенный процент содержит в себе элемент риска невыплатыкредитного договора.

Безусловно, главным преимуществом кредита является то, что он допускает сразу исполнить свои желание, будь то покупка квартиры или оплата отдыха при помощи кредитной карты. Если вам не охота заниматься планированием личных финансов, копить деньги на приобретение желанной вещи, то банковский кредит будет единственным вариантом.Как ни странно инфляция положительно играет на руку заемщику. То есть, постепенное сокращение потребительской способности денег снижает эффективность накоплений, но упрощает выплату банковского кредита. На этомсписок преимуществ банковского кредита исчерпывается.

Кредит накладывает на заемщика определеннуюответственность: на использование имущества, представляющегося в качестве залога, накладываются определенные ограничения; за расходование кредита необходимо выплачивать проценты, которые начисляются на остаток задолженности. Следовательно,вещь, приобретенная в кредит, всегда будет стоить дороже; заемщик обязан оплачивать услуги банка, страхование и нотариуса.

Итак, жить в кредит или разумно откладывать, собирать нужные суммы, пусть и за год, дело каждого.Минусы кредита, которого удалось избежать, станут очевидными. Зарабатывать на то, что порадует в будущем, гораздо приятнее. Банковский кредит обладает преимуществами и недостатками, поэтому утверждать, что «жить в кредит выгодно» нельзя, как невозможно утверждать обратного. В общем, не бойтесь кредитов. Просто всегда реально оценивайте свои возможности и ситуацию, ну и, конечно, степень необходимости срочности покупки.

Библиографический список

1. Деньги. Кредит. Банки: учебник/ под ред. В.В.Иванова, Б.И. Соколова. М6 Проспект, 2006.-839с.

2. Деньги, кредит, банки: Учебник под ред. О. И. Гаврюшина.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2000-464с.

3. Жуков Е.Д. Банки и банковские операции. - М.: Экономика, 2008.

4. Захарова А.Е. Несколько задач "про цены",//журнал "Математика в школе", №8, 2002.

5. Рудская Е.Н. Финансы и кредит учебное пособие. Ростов-на-Дону, Феникс 2008.

6. Интернет-сайт ru.wikipedia.org

7. Интернет-сайтwww.pochtabank.ru/cash-calculator

8. Интернет-сайт www.sberbank.ru/ru/person/promo/credits/spring-promo

9. Интернет-сайтcredit-calculator-1.ru/credit/sovcombank

10. Интернет-сайт:cheljabinsk.vbr.ru/banki/rossel_hozbank/kredity/

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!