Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

68 лет

Местоположение

Специализация

Какой кредит выбрать и какие условия кредитования предпочесть. Урок-презентация по финансовой грамотности, 11 класс

Категория:

Внеурочка

19.11.2017 15:24

Просмотр содержимого документа

«Какой кредит выбрать и какие условия кредитования предпочесть. Урок-презентация по финансовой грамотности, 11 класс»

Какой кредит выбрать и какие условия кредитования предпочесть

Финансовая грамотность

Логотип

Урок № 5

Д.З.:

Составить словарь урока, определиться с кредитом

© А.И. Колмаков

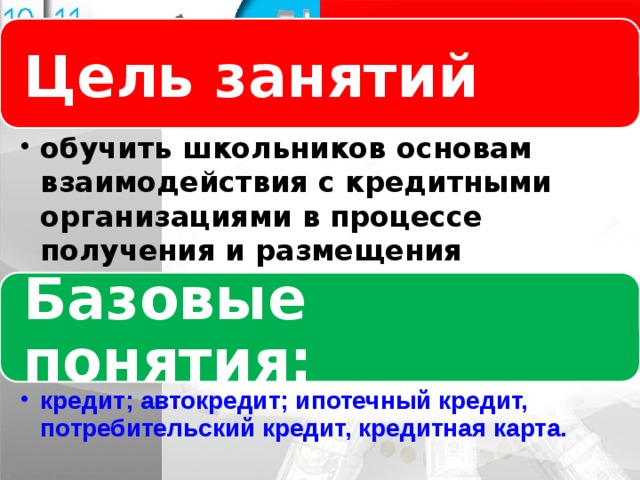

Цель занятий

Логотип

Название слайда

- обучить школьников основам взаимодействия с кредитными организациями в процессе получения и размещения финансовых ресурсов.

- обучить школьников основам взаимодействия с кредитными организациями в процессе получения и размещения финансовых ресурсов.

Базовые понятия:

- кредит; автокредит; ипотечный кредит, потребительский кредит, кредитная карта.

- кредит; автокредит; ипотечный кредит, потребительский кредит, кредитная карта.

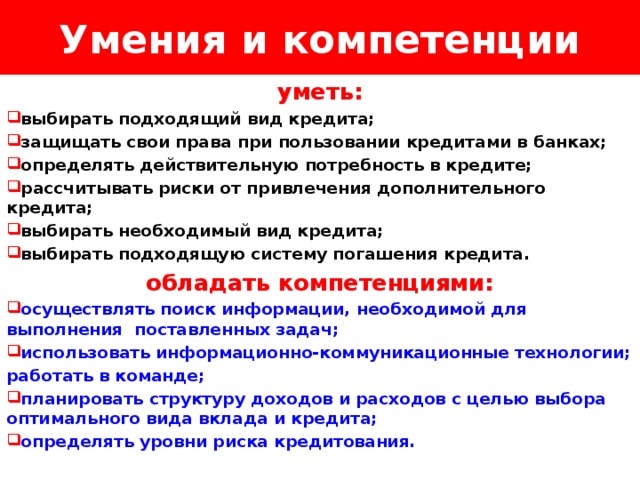

Умения и компетенции

Логотип

Название слайда

уметь:

- выбирать подходящий вид кредита;

- защищать свои права при пользовании кредитами в банках;

- определять действительную потребность в кредите;

- рассчитывать риски от привлечения дополнительного кредита;

- выбирать необходимый вид кредита;

- выбирать подходящую систему погашения кредита.

обладать компетенциями:

- осуществлять поиск информации, необходимой для выполнения поставленных задач;

- использовать информационно-коммуникационные технологии;

работать в команде;

- планировать структуру доходов и расходов с целью выбора оптимального вида вклада и кредита;

- определять уровни риска кредитования.

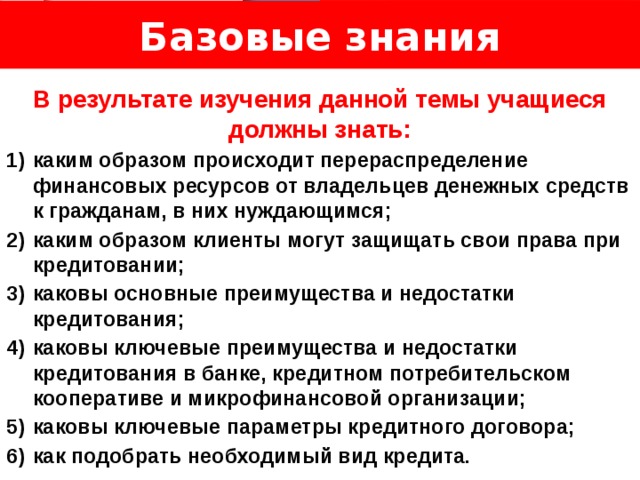

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

- каким образом происходит перераспределение финансовых ресурсов от владельцев денежных средств к гражданам, в них нуждающимся;

- каким образом клиенты могут защищать свои права при кредитовании;

- каковы основные преимущества и недостатки кредитования;

- каковы ключевые преимущества и недостатки кредитования в банке, кредитном потребительском кооперативе и микрофинансовой организации;

- каковы ключевые параметры кредитного договора;

- как подобрать необходимый вид кредита.

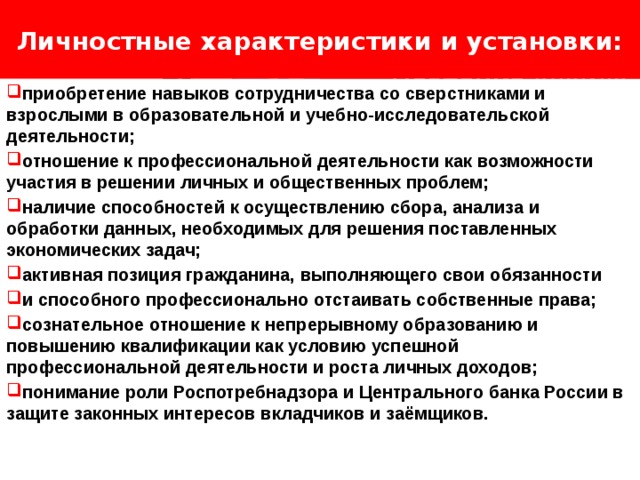

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности

- и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- понимание роли Роспотребнадзора и Центрального банка России в защите законных интересов вкладчиков и заёмщиков.

Проверка знаний учащихся

Логотип

- Что такое кредит? Какие организации вправе предоставлять его?

- Какие виды кредитов вам известны?

- Дайте определения понятиям: потребительский кредит, автокредит, ипотека, лизинг.

- Всегда ли надо и можно брать кредит? Почему?

- Что такое кредитные риски? Как их избежать?

- Какие альтернативы кредиту вам знакомы?

- Если вы стали заёмщиком, каковы правила поведения грамотного заёмщика?

Какой кредит выбрать и какие условия кредитования предпочесть

Изучение нового материала

Логотип

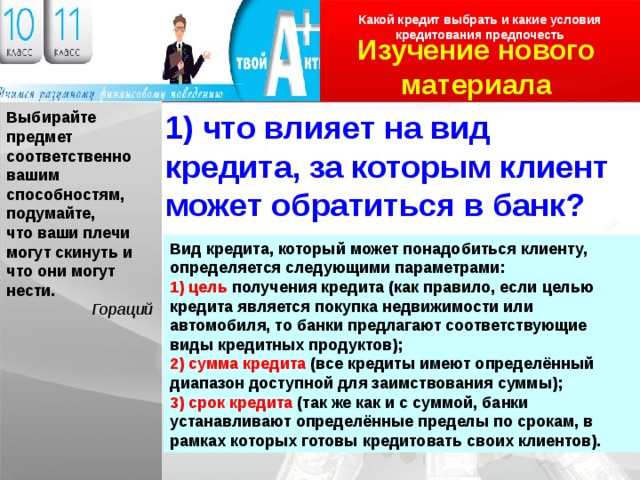

1) что влияет на вид кредита, за которым клиент может обратиться в банк?

Выбирайте предмет соответственно вашим способностям, подумайте,

что ваши плечи могут скинуть и что они могут нести.

Гораций

?

Какой кредит выбрать и какие условия кредитования предпочесть

Изучение нового материала

Логотип

1) что влияет на вид кредита, за которым клиент может обратиться в банк?

Выбирайте предмет соответственно вашим способностям, подумайте,

что ваши плечи могут скинуть и что они могут нести.

Гораций

Вид кредита, который может понадобиться клиенту, определяется следующими параметрами:

1) цель получения кредита (как правило, если целью кредита является покупка недвижимости или автомобиля, то банки предлагают соответствующие виды кредитных продуктов);

2) сумма кредита (все кредиты имеют определённый диапазон доступной для заимствования суммы);

3) срок кредита (так же как и с суммой, банки устанавливают определённые пределы по срокам, в рамках которых готовы кредитовать своих клиентов).

Какой кредит выбрать и какие условия кредитования предпочесть

Логотип

Кредит может понадобиться тебе на самые разные цели – на улучшение жилищных условий, на приобретение бытовой техники, на образование, на отдых.

Для каждой из перечисленных целей банки выработали различные условия. Эти условия отличаются по предлагаемым суммам, по процентным ставкам, по срокам кредитования и пр.

Сегодня мы узнаем, какой вид кредита для каких целей подходит и как подобрать самые выгодные условия кредитования.

Квинт Гораций Флакк ( 65 г. до н.э.- 8 г. до н.э. )

Древнеримский поэт «золотого века» римской литературы. Его творчество приходится на эпоху гражданских войн конца республики и первые десятилетия нового режима Октавиана Августа.

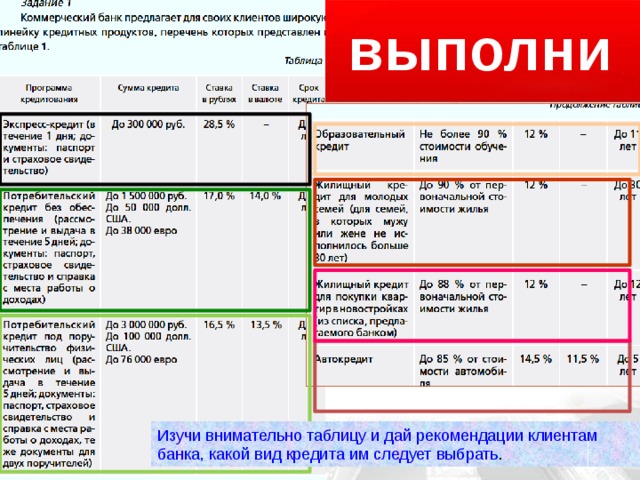

Виды кредита

Логотип

В будущем тебе могут понадобиться четыре вида

кредита : потребительский, автокредит, ипотечный кредит и кредит по кредитной карте . Их основные характеристики приведены

в таблице.

Виды кредита

Логотип

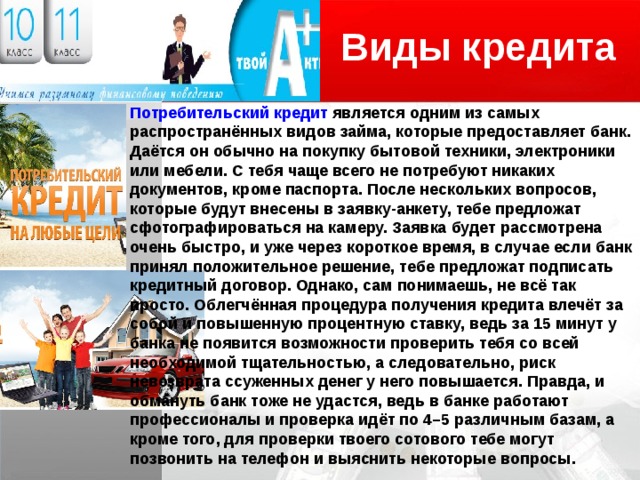

Потребительский кредит является одним из самых распространённых видов займа, которые предоставляет банк. Даётся он обычно на покупку бытовой техники, электроники или мебели. С тебя чаще всего не потребуют никаких документов, кроме паспорта. После нескольких вопросов, которые будут внесены в заявку-анкету, тебе предложат сфотографироваться на камеру. Заявка будет рассмотрена очень быстро, и уже через короткое время, в случае если банк принял положительное решение, тебе предложат подписать кредитный договор. Однако, сам понимаешь, не всё так просто. Облегчённая процедура получения кредита влечёт за собой и повышенную процентную ставку, ведь за 15 минут у банка не появится возможности проверить тебя со всей необходимой тщательностью, а следовательно, риск невозврата ссуженных денег у него повышается. Правда, и обмануть банк тоже не удастся, ведь в банке работают профессионалы и проверка идёт по 4–5 различным базам, а кроме того, для проверки твоего сотового тебе могут позвонить на телефон и выяснить некоторые вопросы.

Виды кредита

Логотип

Автокредит является более целевой ссудой, чем потребительский кредит. Цель предоставления средств определена сразу – это покупка автомобиля, и потратить деньги на другие цели у тебя не получится, поскольку перечисление средств на твой банковский счёт, а тем более предоставление кредита наличными не предполагается. Так же как и при потребительском кредите, кредитный менеджер предложит тебе заполнить кредитную заявку, после чего её направят в банк и будут рассматривать в течение 1–3 дней. В случае

положительного решения банка тебе придётся внести первоначальный взнос – от 0 до 10 % стоимости автомобиля. Ставка по автокредитам несколько ниже стоимости потребительского кредита, но всё равно достаточно высока и может достигать 20 % годовых.

При обращении к кредитному менеджеру обязательно выясни, существуют ли в его банке льготные автокредиты, и с подобным же вопросом обратись к другим кредитным менеджерам, поскольку экономия на процентной ставке может оказаться очень даже привлекательной. При покупке автомобиля в кредит придётся понести и дополнительные затраты, в частности оформить КАСКО.

Виды кредита

Логотип

Ипотечный кредит является, пожалуй, одним из самых сложных в оформлении кредитов. Сам понимаешь, что банк очень рискует, когда выдаёт большую сумму денег в долг на несколько лет, поэтому проверка заёмщика будет максимально полной. Помимо проверки, банк привлекает в качеств залога покупаемую квартиру, а также может попросить привести поручителей, которые будут отвечать по

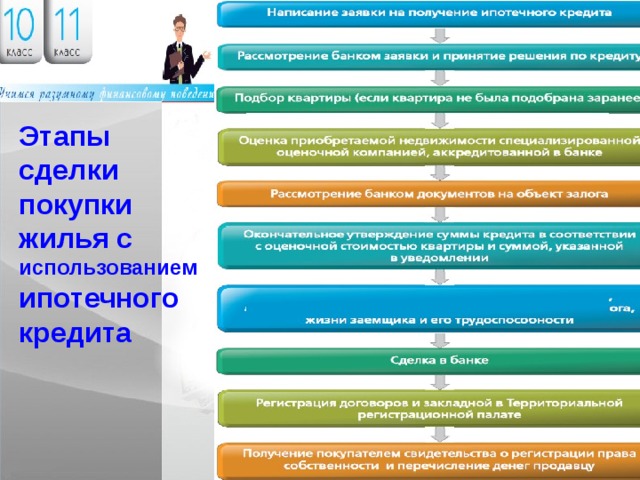

твоим долгам в случае, если стоимости квартиры и твоих доходов в будущем не хватит для погашения всей стоимости кредита. Перед тем как подписать кредитный договор, обязательно сравни предложения различных банков по данному виду кредитования. Среди ключевых параметров сравнения тебе необходимо выяснить: 1) срок кредита (оплачивать кредит придётся в течение нескольких лет, а потому тебе надо подобрать такой срок кредитования, когда сумма ежемесячных выплат не будет лежать слишком тяжким бременем на твоём бюджете); 2) сумма кредита (чем больше сумма кредита, тем больший размер ежемесячных платежей тебе придётся вносить и тем большую сумму процентов придётся уплатить); 3) срок рассмотрения заявки и срок, в течение которого действует решение (ты должен понимать, что решение по ипотечному кредиту – это дело нескольких дней, а потому ситуация, когда ты нашёл квартиру и надеешься в этот же день получить кредит на её покупку, невозможна. Следует также помнить, что одобренная заявка на ипотечный кредит действует в течение определённого времени, как правило, до месяца); 4) дополнительные затраты по кредиту (сюда могут относиться различные виды страхования, комиссии и пр.). Этапы сделки по приобретению жилья с использованием ипотечного кредита представлены на схеме (с. 68).

Логотип

Этапы сделки покупки жилья с использованием ипотечного кредита

Виды кредита

Логотип

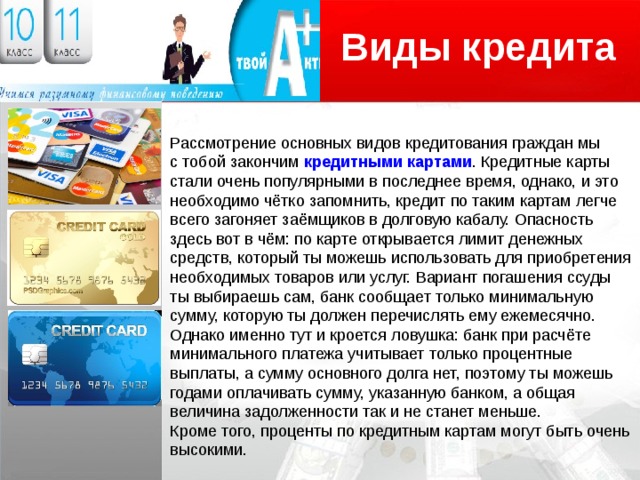

Рассмотрение основных видов кредитования граждан мы

с тобой закончим кредитными картами . Кредитные карты стали очень популярными в последнее время, однако, и это необходимо чётко запомнить, кредит по таким картам легче всего загоняет заёмщиков в долговую кабалу. Опасность здесь вот в чём: по карте открывается лимит денежных средств, который ты можешь использовать для приобретения необходимых товаров или услуг. Вариант погашения ссуды ты выбираешь сам, банк сообщает только минимальную сумму, которую ты должен перечислять ему ежемесячно. Однако именно тут и кроется ловушка: банк при расчёте минимального платежа учитывает только процентные выплаты, а сумму основного долга нет, поэтому ты можешь годами оплачивать сумму, указанную банком, а общая величина задолженности так и не станет меньше.

Кроме того, проценты по кредитным картам могут быть очень

высокими.

Виды кредита

Логотип

В случае если ты решил воспользоваться кредитной картой , обязательно выясни для себя следующие важные вопросы:

1. Какова стоимость годового обслуживания карты?

2. Какова годовая процентная ставка за пользование деньгами банка?

3. Каков минимальный платёж в счёт погашения кредита по карте?

4. Как рассчитывается процент?

5. Существует ли льготный период (это период, в течение которого банк не взимает проценты за пользование кредитом)?

6. Каковы льготы по карте?

Когда ты сравниваешь различные виды кредитов и предложения различных банков, необходимо помнить, что кредит – дело платное. Именно за счёт процентов банки зарабатывают деньги для себя и своих акционеров, а потому придумывают самые различные способы взимания процентов со своих клиентов, не всегда выгодные последним. Попробуем разобраться в тех способах взимания процентов, которые могут использовать российские банки.

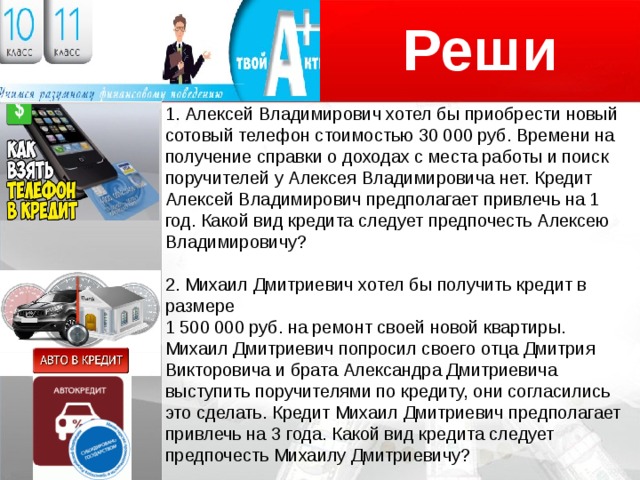

Реши

Логотип

3. Анастасия Юрьевна хотела бы получить кредит на туристическую поездку в Европу. Сумма кредита – 125 000 руб. Для получения кредита Анастасия Юрьевна заказала в бухгалтерии своей фирмы справку о доходах. Кредит Анастасия Юрьевна предполагает привлечь на 2 года. Какой вид кредита следует предпочесть Анастасии Юрьевне?

4. Елена Александровна предполагает получить кредит на покупку квартиры на вторичном рынке жилья. Стоимость квартиры – 3 125 000 рублей. Взнос за квартиру, который предполагает внести Елена Александровна, – 500 000 рублей. Срок, на который предполагается привлечь кредит, – 10 лет. Мужу Елены Александровны 28 лет, Елене Александровне 27 лет. Какой вид

кредита следует предпочесть Елене Александровне?

5. Александр Иванович предполагает получить кредит на покупку жилья в новостройке. Банк предложил список квартир в новостройках, финансируемых за счёт его средств, и Александр Иванович решил купить один из предложенных вариантов. Стоимость квартиры – 6 000 000 руб. Взнос самого Александра Ивановича составит 1 500 000 руб. Срок кредита – 10 лет. Возраст Александра Ивановича – 45 лет, возраст его жены – 40 лет. Какой вид кредита следует предпочесть Александру Ивановичу?

Проценты!!!

Логотип

В настоящее время проценты начисляются только на остаток долга, а потому для расчёта процентов используется формула простой процентной ставки. Предположим, что Виктор Иванович Смирнов взял в банке «Рублёвый» ссуду в размере 100 000 руб. на 5 лет под 10 % годовых. Поскольку ссуду Виктор Иванович взял на 5 лет, а в каждом году 12 месяцев, то в течение срока кредитования он осуществит 60 выплат (5 лет 12 месяцев = 60 выплат). Ежемесячно Виктор Иванович должен будет вносить платёж в размере 1666 руб. 67 коп. (100 000 руб. : 60 выплат = 1666 руб. 67 коп.). За первый месяц пользования кредитом Виктор Иванович должен будет уплатить проценты за всю сумму полученного кредита, а именно 833 руб. 33 коп. (100 000 руб. (10 % :12 месяцев) /100 = 833 руб. 33 коп.). В приведённом примере 10 % мы делим на 12 месяцев по той причине, что процентная ставка у нас указана годовая, а уплачиваем проценты каждый месяц. Всего в конце первого месяца пользования кредитом Виктор Иванович должен будет уплатить 2500 руб. (1666 руб.67 коп. основного долга + 833 руб. 33 коп. процентов за пользование кредитом). Во втором месяце Виктор Иванович процентов заплатит уже меньше. Это произойдёт по той простой причине, что за прошлый месяц часть долга (1666 руб. 67 коп.) уже погашена и остаток задолженности стал меньше – 98 333 руб. 33 коп. (100 000 руб. – 1666 руб. 67 коп.). В результате сумма процентов, которую уплатит Виктор Иванович, составит 819 руб. 44 коп. ((100 000 руб. – 1666 руб. 67 коп.) (10 % / 12 месяцев) / 100 == 819 руб. 44 коп.). Общая сумма платежа во втором месяце составит 2486 руб. 11 коп. (1666 руб. 67 коп. + 819 руб. 44 коп. = 2486 руб. 11 коп.). Аналогично рассчитываются платежи в последующие месяцы.

выполни

Изучи внимательно таблицу и дай рекомендации клиентам банка, какой вид кредита им следует выбрать .

Реши

Логотип

1. Алексей Владимирович хотел бы приобрести новый сотовый телефон стоимостью 30 000 руб. Времени на получение справки о доходах с места работы и поиск поручителей у Алексея Владимировича нет. Кредит Алексей Владимирович предполагает привлечь на 1 год. Какой вид кредита следует предпочесть Алексею Владимировичу?

2. Михаил Дмитриевич хотел бы получить кредит в размере

1 500 000 руб. на ремонт своей новой квартиры. Михаил Дмитриевич попросил своего отца Дмитрия Викторовича и брата Александра Дмитриевича выступить поручителями по кредиту, они согласились это сделать. Кредит Михаил Дмитриевич предполагает привлечь на 3 года. Какой вид кредита следует предпочесть Михаилу Дмитриевичу?

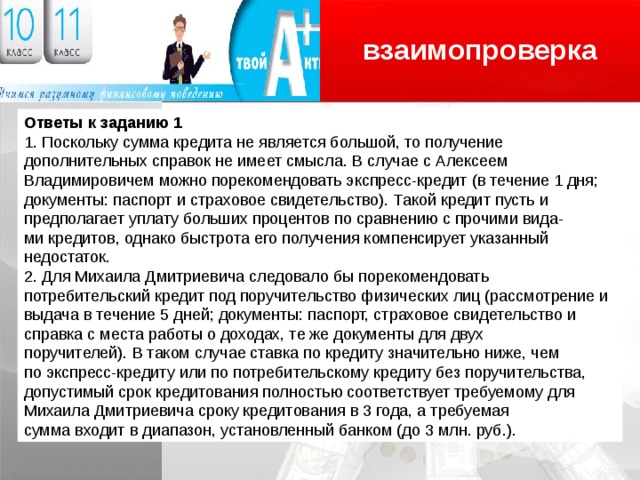

взаимопроверка

Логотип

Ответы к заданию 1

1. Поскольку сумма кредита не является большой, то получение

дополнительных справок не имеет смысла. В случае с Алексеем Владимировичем можно порекомендовать экспресс-кредит (в течение 1 дня;

документы: паспорт и страховое свидетельство). Такой кредит пусть и

предполагает уплату больших процентов по сравнению с прочими вида-

ми кредитов, однако быстрота его получения компенсирует указанный

недостаток.

2. Для Михаила Дмитриевича следовало бы порекомендовать потребительский кредит под поручительство физических лиц (рассмотрение и выдача в течение 5 дней; документы: паспорт, страховое свидетельство и справка с места работы о доходах, те же документы для двух

поручителей). В таком случае ставка по кредиту значительно ниже, чем

по экспресс-кредиту или по потребительскому кредиту без поручительства, допустимый срок кредитования полностью соответствует требуемому для Михаила Дмитриевича сроку кредитования в 3 года, а требуемая

сумма входит в диапазон, установленный банком (до 3 млн. руб.).

взаимопроверка

Логотип

3. Сумма кредита значительная, к тому же Анастасия Юрьевна получила справку о доходах, следовательно, ей можно порекомендовать потребительский кредит без обеспечения (рассмотрение и выдача в течение 5 дней; документы: паспорт, страховое свидетельство и справка с места работы о доходах). Процентная ставка по кредиту в таком случае чуть выше, чем по потребительскому кредиту с привлечением поручителей, однако значительно ниже, чем по экспресс-кредитованию. Все прочие требования к сроку и сумме кредита полностью соответствуют условиям банка.

4. Елена Александровна может получить жилищный кредит для молодых семей (для семей, в которых мужу или жене не исполнилось больше 30 лет). В таком случае она получает выгодную процентную ставку по кредиту (12 % в год), а также срок кредитования – до 30 лет. По прочим условиям Елена Александровна полностью соответствует условиям банка.

5. Александру Ивановичу целесообразно порекомендовать жилищный кредит для покупки квартир в новостройках (из списка, предлагаемого банком). Срок кредита при данном виде ссуды значительно ниже, чем при кредитах, которые предоставляются молодым заёмщикам, однако процент такой же выгодный.

Контрольные вопросы

Логотип

- Что влияет на вид кредита, за которым клиент может обратиться в банк?

- Какие виды кредита вы знаете? Дайте характеристику каждого из них («+», «-»).

- Каковы этапы сделки покупки жилья с использованием ипотечного кредита?

- Какой порядок начисления и взимания процента по вкладам существует в Российской Федерации в настоящее время?

Рефлексия

Логотип

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

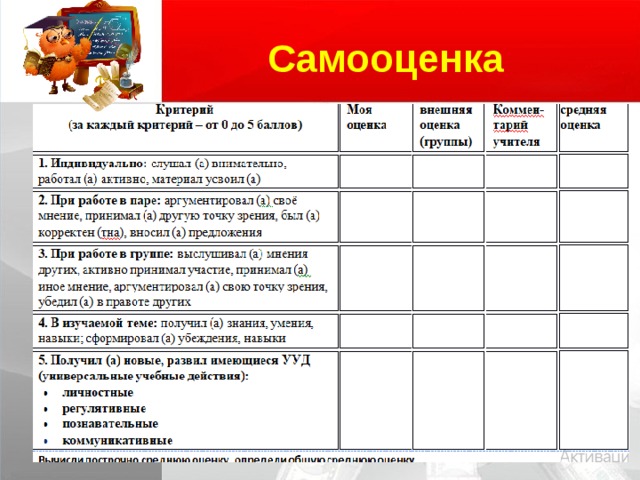

Самооценка

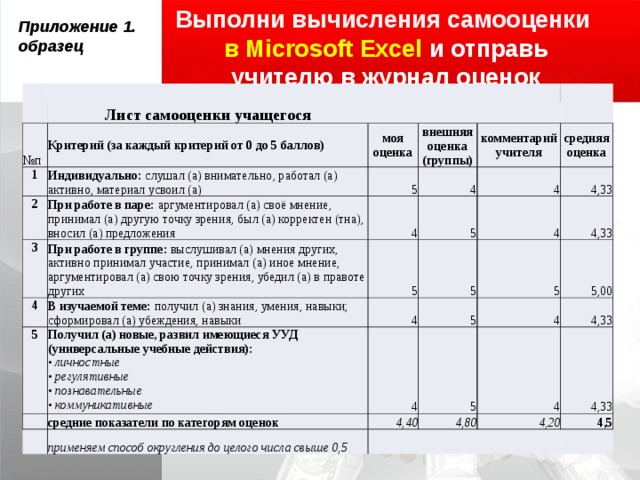

Выполни вычисления самооценки в Microsoft Excel и отправь учителю в журнал оценок

Приложение 1.

образец

Лист самооценки учащегося

№ п

Критерий (за каждый критерий от 0 до 5 баллов)

1

2

моя оценка

Индивидуально: слушал (а) внимательно, работал (а) активно, материал усвоил (а)

внешняя оценка (группы)

5

При работе в паре: аргументировал (а) своё мнение, принимал (а) другую точку зрения, был (а) корректен (тна), вносил (а) предложения

3

4

комментарий учителя

4

При работе в группе: выслушивал (а) мнения других, активно принимал участие, принимал (а) иное мнение, аргументировал (а) свою точку зрения, убедил (а) в правоте других

4

5

4

средняя оценка

5

5

В изучаемой теме: получил (а) знания, умения, навыки; сформировал (а) убеждения, навыки

4,33

4

Получил (а) новые, развил имеющиеся УУД (универсальные учебные действия): • личностные • регулятивные • познавательные • коммуникативные

5

4

4,33

5

средние показатели по категорям оценок

5

4

применяем способ округления до целого числа свыше 0,5

4,40

4

5

5,00

4,33

4,80

4

4,33

4,20

4,5

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

- https://ru.wikipedia.org/wiki/ Коэльо_Пауло

- http://www.96fm.ru/_business/kogda-krjedit-cjeljesoobrazjen.html Когда кредит целесообразен

- http://pandia.ru/text/77/206/80658.php Словарь терминов по курсу «Финансы, деньги и кредит»

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ