Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Квинтэссенция НДФЛ и его сущность на предприятии ООО «Надежда

Категория:

Экономика

16.05.2018 19:53

Просмотр содержимого документа

«Квинтэссенция НДФЛ и его сущность на предприятии ООО «Надежда»

Министерство образования Рязанской области ОГБПОУ «РДТ имени Героя Советского Союза А.М. Серебрякова»

«Квинтэссенция НДФЛ и его сущность на предприятии ООО «Надежда»

Актуальность темы выпускной квалификационной работы состоит в том, что налог на доходы физических лиц всегда являлся одним из важнейших налогов. Данный налог имеет свои функции и роли для бюджетов всех уровней, установленных законодательством РФ.

Цель данной работы состоит в том, чтобы определить все недочеты и проблемы налога на доходы физических лиц, и проанализировать, как исчисляется и уплачивается налог в бюджеты Российской Федерации.

Задачи и объект исследования работы

Задачи выпускной квалификационной работы:

- дать общую характеристику НДФЛ

- рассмотреть основные элементы НДФЛ

- рассмотреть порядок исчисления и взимания

Объектом исследования работы является предприятие ООО “Надежда”, основным видом деятельности является производство, переработка и реализация сельскохозяйственной продукции растениеводства и животноводства .

Законодательная база

Налог на доходы физических лиц (НДФЛ) – федеральный налог, установленный и введенный в действие главой 23 Налогового Кодекса РФ.

Налогообложение доходов населения является важнейшим элементом налоговой политики любого государства. Статьей 57 Конституции Российской Федерации за гражданами РФ закреплена обязанность уплаты установленных законодательством налогов и сборов. Налог на доходы физических лиц является одним из таких налогов.

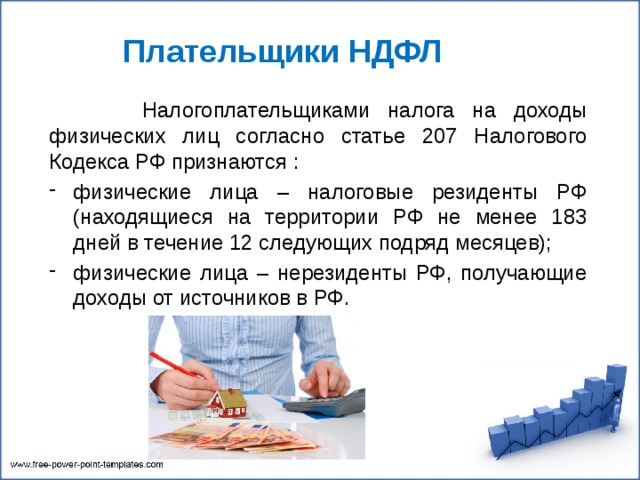

Плательщики НДФЛ

Налогоплательщиками налога на доходы физических лиц согласно статье 207 Налогового Кодекса РФ признаются :

- физические лица – налоговые резиденты РФ (находящиеся на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев);

- физические лица – нерезиденты РФ, получающие доходы от источников в РФ.

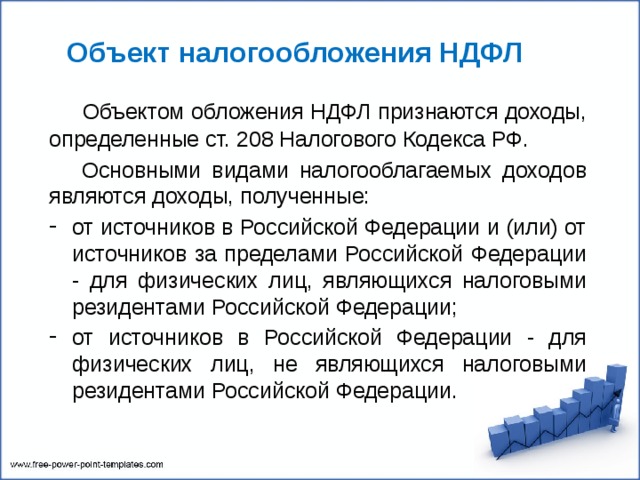

Объект налогообложения НДФЛ

Объектом обложения НДФЛ признаются доходы, определенные ст. 208 Налогового Кодекса РФ.

Основными видами налогооблагаемых доходов являются доходы, полученные:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

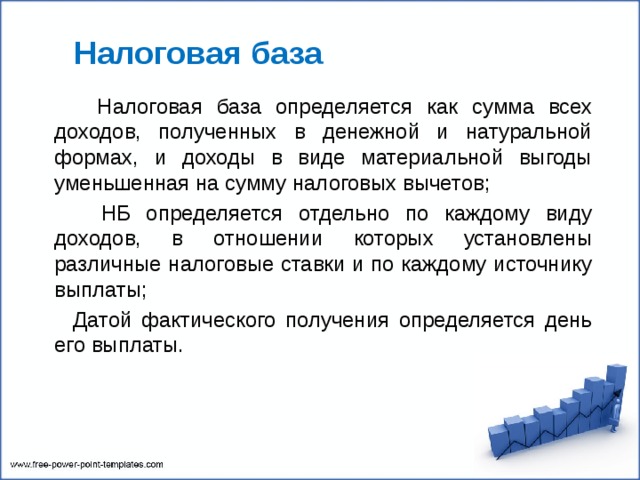

Налоговая база

Налоговая база определяется как сумма всех доходов, полученных в денежной и натуральной формах, и доходы в виде материальной выгоды уменьшенная на сумму налоговых вычетов;

НБ определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки и по каждому источнику выплаты;

Датой фактического получения определяется день его выплаты.

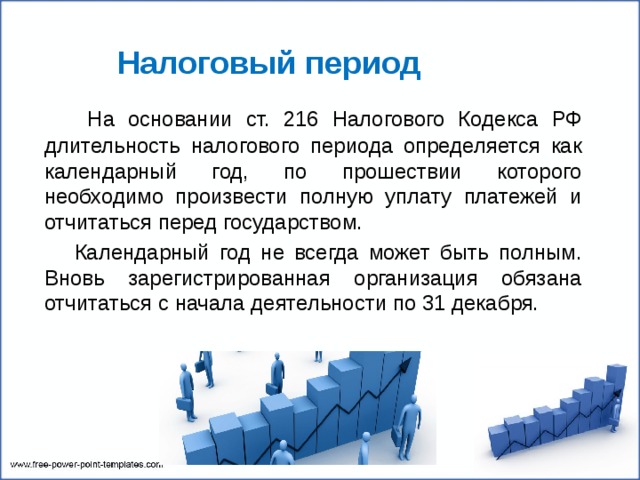

Налоговый период

На основании ст. 216 Налогового Кодекса РФ длительность налогового периода определяется как календарный год, по прошествии которого необходимо произвести полную уплату платежей и отчитаться перед государством.

Календарный год не всегда может быть полным. Вновь зарегистрированная организация обязана отчитаться с начала деятельности по 31 декабря.

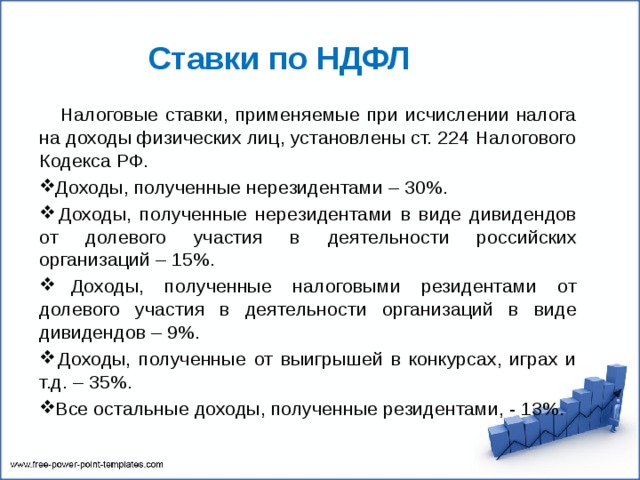

Ставки по НДФЛ

Налоговые ставки, применяемые при исчислении налога на доходы физических лиц, установлены ст. 224 Налогового Кодекса РФ.

- Доходы, полученные нерезидентами – 30%.

- Доходы, полученные нерезидентами в виде дивидендов от долевого участия в деятельности российских организаций – 15%.

- Доходы, полученные налоговыми резидентами от долевого участия в деятельности организаций в виде дивидендов – 9%.

- Доходы, полученные от выигрышей в конкурсах, играх и т.д. – 35%.

- Все остальные доходы, полученные резидентами, - 13%.

Вычеты по НДФЛ

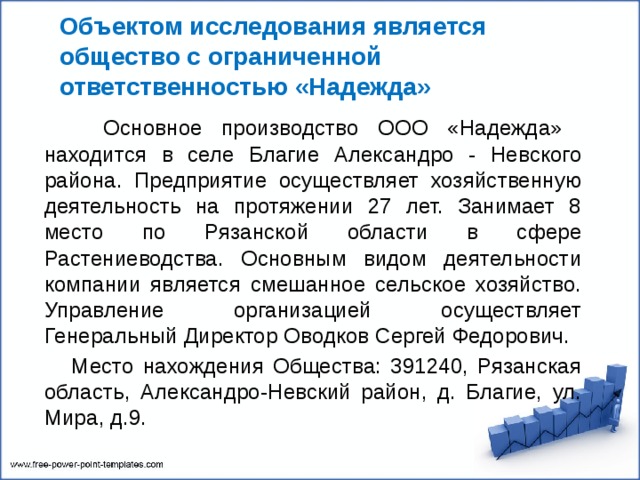

Объектом исследования является общество с ограниченной ответственностью «Надежда»

Основное производство ООО «Надежда» находится в селе Благие Александро - Невского района. Предприятие осуществляет хозяйственную деятельность на протяжении 27 лет. Занимает 8 место по Рязанской области в сфере Растениеводства. Основным видом деятельности компании является смешанное сельское хозяйство. Управление организацией осуществляет Генеральный Директор Оводков Сергей Федорович.

Место нахождения Общества: 391240, Рязанская область, Александро-Невский район, д. Благие, ул. Мира, д.9.

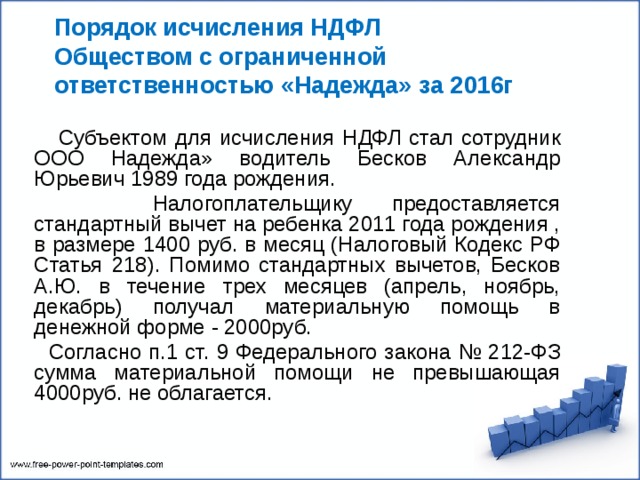

Порядок исчисления НДФЛ Обществом с ограниченной ответственностью «Надежда» за 2016г

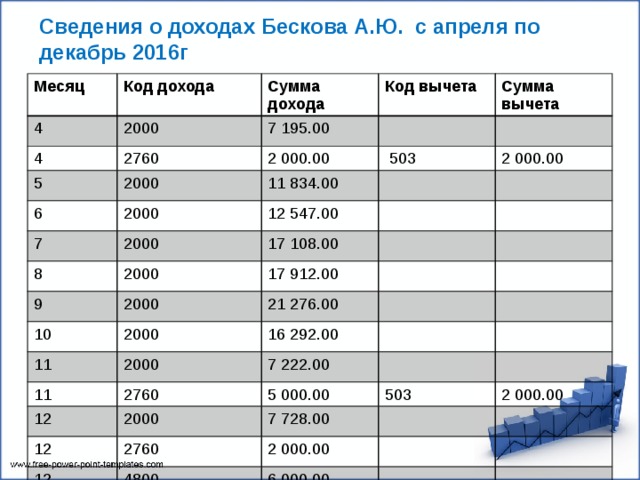

Субъектом для исчисления НДФЛ стал сотрудник ООО Надежда» водитель Бесков Александр Юрьевич 1989 года рождения.

Налогоплательщику предоставляется стандартный вычет на ребенка 2011 года рождения , в размере 1400 руб. в месяц (Налоговый Кодекс РФ Статья 218). Помимо стандартных вычетов, Бесков А.Ю. в течение трех месяцев (апрель, ноябрь, декабрь) получал материальную помощь в денежной форме - 2000руб.

Согласно п.1 ст. 9 Федерального закона № 212-ФЗ сумма материальной помощи не превышающая 4000руб. не облагается.

Сведения о доходах Бескова А.Ю. с апреля по декабрь 2016г

Месяц

Код дохода

4

Сумма дохода

2000

4

Код вычета

7 195.00

2760

5

6

Сумма вычета

2 000.00

2000

2000

503

11 834.00

7

2 000.00

12 547.00

2000

8

9

2000

17 108.00

17 912.00

2000

10

21 276.00

2000

11

16 292.00

2000

11

12

7 222.00

2760

12

2000

5 000.00

7 728.00

503

2760

12

2 000.00

2 000.00

4800

6 000.00

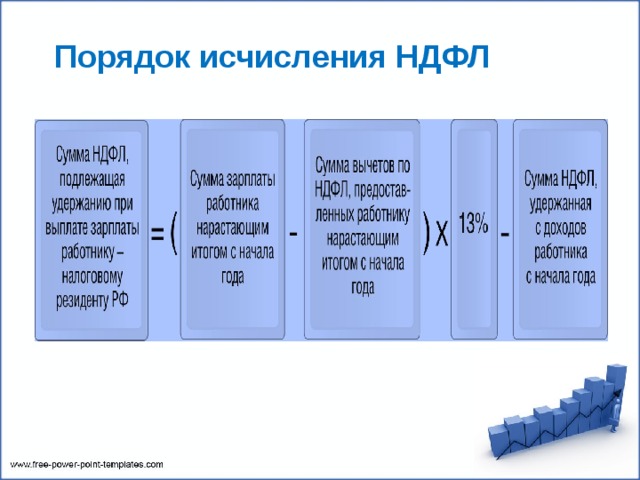

Порядок исчисления НДФЛ

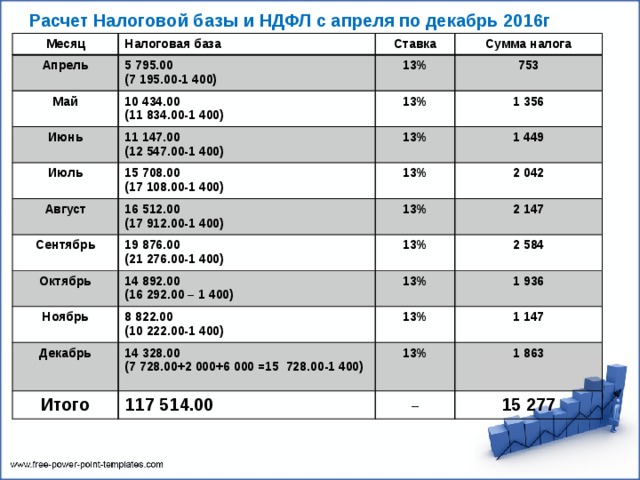

Расчет Налоговой базы и НДФЛ с апреля по декабрь 2016г

Месяц

Налоговая база

Апрель

Ставка

5 795.00

Май

Сумма налога

(7 195.00-1 400)

13%

10 434.00

Июнь

11 147.00

753

13%

(11 834.00-1 400)

Июль

Август

15 708.00

1 356

13%

(12 547.00-1 400)

1 449

(17 108.00-1 400)

13%

16 512.00

Сентябрь

Октябрь

19 876.00

(17 912.00-1 400)

13%

2 042

2 147

(21 276.00-1 400)

13%

14 892.00

Ноябрь

Декабрь

2 584

(16 292.00 – 1 400)

13%

8 822.00

Итого

14 328.00

(10 222.00-1 400)

13%

1 936

1 147

(7 728.00+2 000+6 000 =15 728.00-1 400)

13%

117 514.00

1 863

_

15 277

Уплата налога и отчетность

В ООО «Надежда» первичным документом для составления налоговой отчетности является налоговая карточка, содержащая сведения о доходах физического лица, вычеты, которые предоставляются ему. Налоговая карточка ведется индивидуально по каждому работнику Сумма заработной платы каждого работника отражается в лицевом счете и расчетно- платежной ведомости. Сведения о заработной плате и сумме облагаемых и необлагаемых налоговых вычетов записываются в индивидуальной карточке работника нарастающим итогом.

В конце года ООО «Надежда» представляет налоговую отчетность по форме 2-НДФЛ в налоговую инспекцию не позднее 1 апреля года, следующего за отчетным.

Справка о доходах физического лица (2-НДФЛ) составляется по пяти пунктам:

- данные о налоговом агенте (реквизиты ООО «Надежда»);

- данные о физическом лице-получателе дохода (данные работника);

- доходы, облагаемые налогом по ставке необходимого процента

- стандартные и имущественные налоговые вычеты;

общие суммы дохода и налога на доходы по итогам налогового периода.

Справка о доходах физического лица 2-НДФЛ должна быть изготовлена на неповрежденном бланке, исправления в ней не допускаются. В конце документа ставится печать ООО «Надежда» и подпись главного бухгалтера.

Основные проблемы налога на доходы физических лиц

1. Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов.

2. В России наблюдается массовое укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества.

3. Проблема выбора ставок налога на доходы физических лиц.

Совершенствование механизма исчисления и уплаты НДФЛ в России

1. Введение прогрессивной ставки налога.

2. Введение необлагаемого минимума.

3. Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы.

4. Ужесточение контроля по собираемости налога на доходы, в первую очередь с тех лиц, у которых доход превышает средний уровень.

5. Совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля, что в первую очередь позитивно скажется на собираемости налога.

В 2018 году ожидается масса нововведений, но важнейшей новостью для всех предпринимателей является возможное введение прогрессивной шкалы НДФЛ. Просьба о том, чтобы правительство начало разрабатывать проект относительно повышения ставок НДФЛ в 2018 году исходит от президента Российской Федерации. Владимир Путин поручил чиновникам заняться этим вопросом детально и после президентских выборов повысить ставку данного налога с 13% до 20%.

Конечно, пока никаких серьезных попыток внести коррективы в данную область налоговой системы не получится, но Президент страны всячески поддерживает эту инициативу и уверен, что время расставит все на свои места.

Заключение

Для развития социально ориентированной рыночной экономики необходимо дальнейшее совершенствование налогообложения доходов физических лиц, постепенный переход к введению прогрессивной шкалы налогообложения доходов и изменение подходов государства к определению величины необлагаемого налогом минимума. Государство должно выстроить такую систему распределительных отношений, при которой бы экономический рост сопровождался повышением благосостояния большинства населения нашей страны.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ