Россия, Воронеж

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.05.2024 13:28

Латышева Надежда Леонидовна

Преподаватель математики

48 лет

Местоположение

Специализация

Методические указания к практическим занятиям 8-11 по дисциплине «Финансовая математика»

Категория:

Математика

07.07.2019 06:09

Просмотр содержимого документа

«Методические указания к практическим занятиям 8-11 по дисциплине «Финансовая математика»»

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ, НАУКИ

И МОЛОДЕЖНОЙ ПОЛИТИКИ ВОРОНЕЖСКОЙ ОБЛАСТИ

Государственное бюджетное профессиональное

образовательное учреждение Воронежской области

«Воронежский государственный промышленно-гуманитарный колледж»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к практическим занятиям 8-11

по дисциплине «Финансовая математика»

для студентов 2 курса специальности 38.02.07 Банковское дело очной формы обучения

ВОРОНЕЖ

![]()

2014

ВОРОНЕЖ

![]()

2019

ББК 74.262.22

М23

Печатается по решению методического совета

Воронежского государственного

промышленно-гуманитарного колледжа

Составитель: Н.Л.Латышева

|

М23 | Методические указания к практическим занятиям 8-11 по дисциплине «Финансовая математика»: учебное пособие для студентов 2 курса специальности 38.02.07 Банковское дело оч. формы обучения / Воронеж. гос. пром.-гуманитар. колледж; [сост. Н.Л.Латышева]. – Воронеж : ВГПГК, 2019. – 23 с. Методические указания составлены в соответствии с требованиями ФГОС специальности 38.02.07 Банковское дело; рабочей программой дисциплины ЕН.02 «Финансовая математика». Предназначены для организации аудиторной работы на практических занятиях и самостоятельной работы студентов.

ББК 74.262.22 | |

|

|

| |

| © Латышева Н.Л., 2019 |

| © Воронежский государственный промышленно-гуманитарный колледж, 2019 |

Содержание

Введение

Практическое занятие № 8 по теме «Потоки платежей»………………………………………………...5

Практическое занятие № 9 по теме «Расчет параметров потоков платежей»………...…………….9

Практическое занятие № 10 по теме «Погашение кредита равными частями»….…………..……....13

Практическое занятие № 11 по теме «Погашение кредита равными годовыми выплатами».……………………………………………….17

Литература

Введение

Финансы – один из ключевых факторов экономики. Органы государственного управления, предприятия, домашние хозяйства независимо от масштабов своей деятельности должны уделять ему внимание. Для специалистов в области банковского дела изучение основ финансового анализа является первостепенной задачей. В качестве количественной основы финансового анализа, решений по финансированию, кредитам, займам, операциям с ценными бумагами т.д. выступают правила и методы финансовой математики. Ее освоение невозможно без решения учебных задач. В процессе выполнения практических заданий наилучшим образом закрепляются знания, углубляется понимание изучаемого материала.

Методические указания составлены в соответствии с требованиями ФГОС специальности 38.02.07 Банковское дело и рабочей программой дисциплины ЕН.02 «Финансовая математика». Данное пособие содержит цели практических занятий, основные понятия и формулы, тесты, задачи, ситуации, темы докладов, контрольные вопросы.

Формируемые знания, умения и общие компетенции:

З1. виды процентных ставок и способы начисления процентов;

У1. выполнять расчеты, связанные с начислением простых и сложных процентов;

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

Практическое занятие № 8 по теме

«Потоки платежей»

Цель: формирование представления о потоках платежей, их видах, формирование умений решать задачи на определение наращенной суммы и текущей стоимости потока платежей.

Основные понятия и термины:

поток платежей

регулярные и нерегулярные потоки платежей

финансовая рента

постоянная рента

обычная и срочная рента

Задание: Подготовьте развернутый ответ по теме «Типы потоков платежей».

Задание: Подготовьте терминологический словарь - выпишите определения основных понятий и терминов, формулы и обозначения.

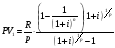

Аналитическое задание: К каждой задаче из первого столбика таблицы (Табл. 1) подберите соответствующую формулу для ее решения.

Таблица 1

| Задача | Формула |

| Клиент в конце каждого года вкладывает в банк 3000 р. под номинальную ставку 17% годовых. Какая сумма будет на счету у клиента через 2 года? |

|

| Клиент в конце каждого месяца вкладывает в банк 3000 р. под номинальную ставку 17% годовых. Начисление процентов ежемесячное. Какая сумма будет на счету у клиента через 2 года? |

|

| В фонд ежегодно в начале каждого года в течение 7 лет поступает по 10 000 р., на которые начисляются 15% годовых. Определить величину фонда на конец срока. |

|

| В фонд в течение 7 лет в начале каждого квартала поступает по 10 000 р., на которые ежемесячно начисляются 15% годовых. Определить величину фонда на конец срока. |

|

| Какую сумму необходимо поместить в банк, чтобы иметь возможность в течение следующих 8 лет в конце каждого года снимать со счета 25 000 р., исчерпав счет полностью к концу срока? Проценты начисляются ежеквартально по ставке 10% годовых. |

|

| Какую сумму необходимо поместить в банк, чтобы иметь возможность в течение следующих 8 лет в начале каждого месяца снимать со счета 5000 р., исчерпав счет полностью к концу срока? Проценты начисляются ежегодно по ставке 10% годовых. |

|

Расчетные задачи:

Сколько денег можно накопить в банке в течение года, внося ежемесячно по 300 руб. во вклад под 18% годовых?

Пенсионер получил наследство и хотел бы заключить договор с пенсионным фондом с условием получения 5000 руб. а) в конце б) в начале каждого месяца на протяжении 5 лет. Какая сумма обеспечит получение такого дохода при процентной ставке 14% годовых?

Рассматриваются две схемы вложения денег на 5 лет: в начале каждого года под 14% годовых или в конце каждого года под 18% годовых. Какая схема выгоднее?

Аналитическая задача: Рассмотрите два варианта вложения денежных средств. Первый: вносить на счет в банке 5000 р. каждые полгода под 14% годовых, начисляемых раз в полгода. Второй: вносить на счет в банке 10 000 р. каждый год под 15% годовых, выплачиваемых раз в год. Определить:

какой вариант предпочтительнее, если оценивать стоимость вложений через 10 лет;

изменили бы вы свой совет при изменении ставки второго варианта до 14%?

Контрольные вопросы:

Охарактеризуйте понятие «поток платежей».

Что называется финансовой рентой?

Чем различаются обычная и срочная ренты? Чем различаются формулы для определения наращенной суммы для обычной и срочной ренты?

Какая рента называется постоянной?

Что называется коэффициентом наращения ренты? коэффициентом приведения ренты?

Где на практике мы сталкиваемся с потоками платежей? Приведите примеры регулярных и нерегулярных потоков платежей.

8.8 Домашнее задание: Составить тест по теме «Потоки платежей».

Требования к содержанию и оформлению:

Содержание тестового задания должно быть ориентировано на получение от тестируемого однозначного заключения. Основные термины тестового задания должны быть явно и ясно определены.

Тестовые задания должны формулироваться в виде свернутых кратких суждений.

Следует избегать тестовых заданий, которые требуют от тестируемого развернутых заключений.

При конструировании тестовых ситуаций можно применять различные формы их представления, а также графические и мультимедийные компоненты с целью рационального предъявления содержания учебного материала.

Количество слов в тестовом задании не должно превышать 10-12, если при этом не искажается понятийная структура тестовой ситуации. Главным считается ясное и явное отражение содержания фрагмента предметной области.

Практическое занятие № 9 по теме

«Расчет параметров потоков платежей»

Цель: систематизация, обобщение и углубление знаний о потоках платежей, формирование умений производить расчеты параметров потоков платежей.

Основные понятия и термины:

первоначальная стоимость ренты

наращенная стоимость ренты

коэффициент наращения ренты

коэффициент приведения ренты

размер годового платежа

размер одного платежа

периодичность платежей

периодичность начисления процентов.

Вопросы для обсуждения:

В потоке платежей разрешается переставлять платежи произвольным образом. Как их надо переставить, чтобы современная величина потока была наибольшей?

В потоке платежей разрешается переставлять платежи произвольным образом. Как их надо переставить, чтобы наращенная стоимость потока была наибольшей?

Вы прочитали рекламное объявление «Платите нам 40 000 р. в год в течение 10 лет, а потом мы будем платить вам по 40 000 р. в год бесконечно». Если это стоящая сделка, то какова процентная ставка?

Расчетная задача: Заполните пропуски в таблице «Примеры потоков платежей (обычная рента)» (Табл. 2), рассчитав недостающие параметры обычной ренты.

Таблица 2

Примеры потоков платежей (обычная рента)

Параметры обычной ренты

Вариант

1

2

3

4

PV

FV

600 000 р.

258 000 р.

R

20 000 р.

p

1

1

12

R/p

111 220 р.

1000 р.

j

16%

15%

12%

48%

m

1

1

12

12

n

6

4

2

s0

a0

Расчетная задача: Заполните пропуски в таблице «Примеры потоков платежей (срочная рента)» (Табл. 3), рассчитав недостающие параметры потоков платежей.

Таблица 3

Примеры потоков платежей (срочная рента)

Параметры срочной ренты

Вариант

1

2

3

4

PV1

600 000 р.

FV1

100 000 р.

469 872 р.

R

p

4

12

12

4

R/p

8000 р.

4150,26 р.

j

15%

30%

36%

20%

m

12

12

12

1

n

7

1

4

s0

a0

Ситуационная задача: Чтобы обеспечить себе дополнительный пенсионный доход, 55-летний Петров хочет воспользоваться услугами накопительной пенсионной системы. Какую сумму денег он должен внести на индивидуальный лицевой счет пенсионного фонда, чтобы после выхода на пенсию иметь в течение всей оставшейся жизни прибавку за счет накопительной части пенсии суммой 24 000 р. ежегодно? Ставка начисления 12% годовых.

Контрольные вопросы:

Охарактеризуйте понятие «поток платежей».

Что называется финансовой рентой?

Чем различаются обычная и срочная ренты? Чем различаются формулы для определения наращенной суммы для обычной и срочной ренты?

Какая рента называется простой?

Что называется коэффициентом наращения ренты? коэффициентом приведения ренты?

Где на практике мы сталкиваемся с потоками платежей? Приведите примеры регулярных и нерегулярных потоков платежей.

Домашнее задание. Решите задачи на расчет различных параметров ренты:

Пенсионер получил наследство и хотел бы заключить договор с пенсионным фондом с условием получения 15000 руб. в начале каждого квартала на протяжении 10 лет. Какая сумма обеспечит получение такого дохода при процентной ставке 17% годовых?

Акционерное общество решило создать резервный фонд в размере 600 млн. руб. Взносы в размере 66,834 млн. руб. вносятся в конце каждого года под годовую процентную ставку 16%. Сколько времени будет формироваться фонд?

Финансовая компания дала в кредит фирме 1 млн. руб. на 3 года с условием погашения равномерными платежами раз в полгода по 200 000 руб. и выплатой в конце срока 250 000 руб. Определите, выгодна ли эта сделка компании, если банк обеспечивает 18% годовых.

Практическое занятие № 10 по теме

«Погашение кредита равными частями»

Цель: формирование умения производить расчеты, связанные с погашением кредитов.

Основные понятия и термины:

кредит

проценты на остаток долга

годовые выплаты

наращенная сумма кредита

способы погашения кредита

Разгадайте ребусы:

Задание: Подготовьте развернутый ответ по теме «Кредит. Основные понятия».

Расчетные задачи.

Составить схему погашения займа в 50 000 р., выданного сроком на 6 года под 18% годовых. Погашение займа происходит равными частями.

Стоимость квартиры 250 000 руб. Начальный взнос составляет 25% от стоимости квартиры. Ипотечная ссуда выдана на 12 лет под процентную ставку 8%. Определите ежегодные выплаты по ссуде и сумму переплаты банку.

Фирма взяла в банке кредит в размере $200 000 сроком на 7 лет под 7,2% годовых. Определить ежегодные выплаты и составить таблицу погашения основного долга, выплат по процентам и остатка долга по годам. Построить график.

Творческое задание: Составьте синквейн по теме «Кредит».

Синквейн — это творческая работа, которая имеет короткую форму стихотворения, состоящего из пяти нерифмованных строк.

Синквейн – это не простое стихотворение, а стихотворение, написанное по следующим правилам:

1 строка – одно существительное, выражающее главную тему cинквейна.

2 строка – два прилагательных, выражающих главную мысль.

3 строка – три глагола, описывающие действия в рамках темы.

4 строка – фраза, несущая определенный смысл.

5 строка – заключение в форме существительного (ассоциация с первым словом).

Ситуационная задача: Банк предоставил господину Иванову кредит с 4 марта по 16 июля того же года под 30% годовых по простой ставке. Номинальная величина кредита составляет 45 000 р. Затраты банка по обслуживанию долга в размере 1% от суммы кредита были удержаны вместе с начисленными процентами в момент выдачи кредита. Господин Иванов 16 июля выплатил банку только 25 000 р. Банк согласился на продление кредита до 16 августа под 36% годовых с начислением процентов за период отсрочки в конце срока. Какова реальная величина кредита, и какую сумму должен выплатить господин Иванов 16 августа?

Контрольные вопросы:

Что такое кредит?

Дайте определение и характеристику различных типов кредитов.

Какие параметры кредита рассчитываются при составлении плана его погашения?

От каких факторов зависит величина процентной ставки по кредиту?

В чем разница между способами погашения кредита равными частями и равными годовыми выплатами?

Что дает создание погасительного фонда при обслуживании кредита?

Какой из способов погашения кредита дает большую сумму общих расходов по обслуживанию кредита?

По какой формуле рассчитывается величина равных годовых выплат по кредиту?

10.9 Домашнее задание: Составить кроссворд по теме «Кредит».

Критерии оценивания составленных кроссвордов:

Четкость изложения материала, полнота исследования темы;

Оригинальность составления кроссворда;

Практическая значимость работы;

Уровень стилевого изложения материала, отсутствие стилистических ошибок;

Уровень оформления работы, наличие или отсутствие грамматических и пунктуационных ошибок;

Количество вопросов в кроссворде, правильное их изложения.

Практическое занятие № 11 по теме

«Погашение кредита равными годовыми выплатами»

Цель: формирование умения производить расчеты, связанные с погашением кредитов.

Основные понятия и термины:

кредит

проценты на остаток долга,

годовые выплаты

наращенная сумма кредита

способы погашения кредита

Задание: Проведите сравнение различных схем обслуживания кредита. Сделайте выводы, опираясь на следующие вопросы:

От каких факторов зависит величина процентной ставки по кредиту?

В чем разница между способами погашения кредита равными частями и равными годовыми выплатами?

Что дает создание погасительного фонда при обслуживании кредита?

Какой из способов погашения кредита дает большую наращенную сумму кредита?

Работа с теоретическим материалом. Изучите возможности финансовых функций Excel для расчета параметров потоков платежей и составления плана погашения кредита.

|

Расчетные задачи:

Составить схему погашения займа в 70 000 р., выданного сроком на 3 года под 17% годовых. Погашение займа происходит: а) равными частями; б) равными годовыми выплатами. Сравните результаты.

Фирма получила кредит размером 2 млн. р. сроком на 4 года под 30% годовых. Кредит должен погашаться равными суммами в начале каждого полугодия. Составить план погашения кредита.

Продается складское помещение сметной стоимостью 350 тыс. руб. Продавец предлагает оплату равными квартальными платежами в течение 1 года. Начисление процентов ежемесячное, годовая процентная ставка 15%. Покупатель предлагает следующие условия: оплата равными полугодовыми платежами в течение 2 лет. Начисление процентов 4 раза в год под номинальную процентную ставку 12% годовых. Определите величину годовых платежей и общую наращенную сумму для обоих вариантов.

Контрольные вопросы:

Какие способы погашения кредита вы знаете? Чем они различаются?

Перечислите функции Excel, которые позволяют вычислять величины, связанные с периодическими выплатами.

Для чего используется функция ПЛТ? Приведите ее синтаксис.

Перечислите, при каких расчетах может применяться функция ПЛТ, и приведите синтаксис этой функции в каждом конкретном случае.

Что определяет функция ПРПЛТ? Приведите ее синтаксис.

Перечислите, для каких расчетов может применяться функция ПРПЛТ, опишите синтаксис этой функции в каждом конкретном случае.

Что вычисляет функция ОСПЛТ? Приведите ее синтаксис.

Домашнее задание: Решите задачи с применением финансовых функций Excel:

Предположим, что необходимо накопить 35 тыс.р. за 3 года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если норма процента по вкладу составляет 12% годовых?

Допустим, банк выдал ссуду 200 тыс.р. на 4 года по 18% годовых. Ссуда выдана в начале года, а погашение начинается в конце года одинаковыми платежами. Определить размер ежегодного погашения ссуды.

Предположим, что за счет ежегодных отчислений в течение 6 лет был сформирован фонд в 50 000 р. Определить, какой доход приносили вложения владельцу за последний год, если годовая ставка составила 17,5%, и сколько ежегодно отчислялось в фонд.

Литература

Финансовая математика : учебник и практикум для бакалавриата и магистратуры / Е. Д. Копнова. — М. : Издательство Юрайт, 2016. — 413 с.

Капельян С.Н. Основы коммерческих и финансовых расчетов / С.Н. Капельян, О.А. Левкович. – Мн. : НТЦ «АПИ», 2009. – 224 с.

Капитоненко В.В. Задачи и тесты по финансовой математике: учеб. пособие. – М.: Финансы и статистика, 2017. – 256 с.

Финансовая математика : Учебное пособие для студентов дистанционной формы обучения специальности 060500 / Казакова Н. А.. Нижний Новгород, ННГАСУ, 2012

Учебное издание

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к практическим занятиям 8-11

по дисциплине «Финансовая математика»

для студентов 2 курса

специальности 38.02.07 Банковское дело

очной формы обучения

Составитель: ЛАТЫШЕВА НАДЕЖДА ЛЕОНИДОВНА

Редактор

Компьютерная верстка

Подписано в печать_______. Формат 60 84 1/16. Бумага для офисной техники.

Гарнитура Таймс. Цифровая печать. Усл. печ. л. 0,93. Уч.-изд. л. 0,52. Тираж 25 экз.

Воронежский государственный промышленно-гуманитарный колледж (ВГПГК)

Учебно-производственный участок оперативной полиграфии ВГПГК

Адрес колледжа и участка оперативной полиграфии:

Адрес колледжа и участка оперативной полиграфии:394000 г. Воронеж, пр. Революции, 20

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ