Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация к уроку по ПМ 03 на тему Аналитический учет по счету 68 "Расчеты по налогам и сборам"

Категория:

Прочее

06.10.2021 10:35

Просмотр содержимого документа

«Мультимедийная презентация к уроку по ПМ 03 на тему Аналитический учет по счету 68 "Расчеты по налогам и сборам"»

Аналитический учет по счету 68 "Расчеты по налогам и сборам"

Аналитический учет на счете 68 «Расчеты по налогам и сборам» ведется согласно Плану счетов по видам налогов и сборов — для каждого налога и сбора предприятие должно открыть отдельный субсчет и вести учет обособленно. План счетов не предусматривает номера субсчетов для каждого налога, организация сама закрепляет действующий перечень субсчетов в своей учетной политике.

В российской практике чаще всего применяется следующая классификация (это связано с тем, что данная классификация предусмотрена в программе «1С», которую применяет большинство российских компаний):

- 68, субсчет 1- налог на доходы физических лиц при исполнении обязанностей налогового агента. Субсчет применяется для обобщения информации о расчетах с бюджетом по НДФЛ, который компания удерживает из доходов сотрудника при исполнении ею обязанностей налогового агента;

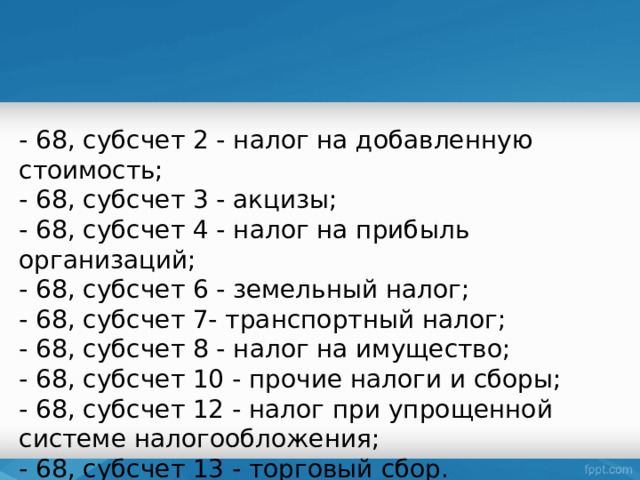

- 68, субсчет 2 - налог на добавленную стоимость;

- 68, субсчет 3 - акцизы;

- 68, субсчет 4 - налог на прибыль организаций;

- 68, субсчет 6 - земельный налог;

- 68, субсчет 7- транспортный налог;

- 68, субсчет 8 - налог на имущество;

- 68, субсчет 10 - прочие налоги и сборы;

- 68, субсчет 12 - налог при упрощенной системе налогообложения;

- 68, субсчет 13 - торговый сбор.

Следует отметить, что в дальнейшем мы будем придерживаться данной классификации субсчетов. Конкретная организация может закрепить в своей учетной политике иные номера субсчетов.

По налогу на прибыль организаций и налогу на добавленную стоимость компания может быть не только налогоплательщиком, но и налоговым агентом. В этом случае ей следует открыть дополнительные субсчета, например:

- 68, субсчет 32 - налог на добавленную стоимость при исполнении обязанностей налогового агента;

- 68, субсчет 34 - налог на прибыль при исполнении обязанностей налогового агента.

Субсчет применяется для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций налоговыми агентами по данному налогу. Ими являются компании, выплачивающие доходы, подлежащие налогообложению у источника выплаты - к ним можно отнести дивиденды, начисленные российским и иностранным организациям, большинство видов доходов иностранных организаций, не связанных с ее предпринимательской деятельностью в нашей стране;

- 68, субсчет 52 - НДС налогового агента по отдельным видам товаров. Покупатели - организации и индивидуальные предприниматели являются налоговыми агентами по НДС в случае, если они приобретают следующие виды товаров - сырые шкуры животных, лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы, а также макулатуру.

В этом случае они создают отдельный субсчет, на котором отражается информация об удержанном у продавца и перечисленном ими в бюджет НДС.

Организация вправе открывать субсчета только по уплачиваемым ею налогам, в связи с чем приведенный выше перечень может быть как дополнен самой организацией, так и сокращен ею. Внутри данных субсчетов организации также рекомендуется предусмотреть субсчета для учета пени, штрафов, а также процентов в случае получения ею инвестиционного налогового кредита, отсрочки или рассрочки по налоговым платежам.

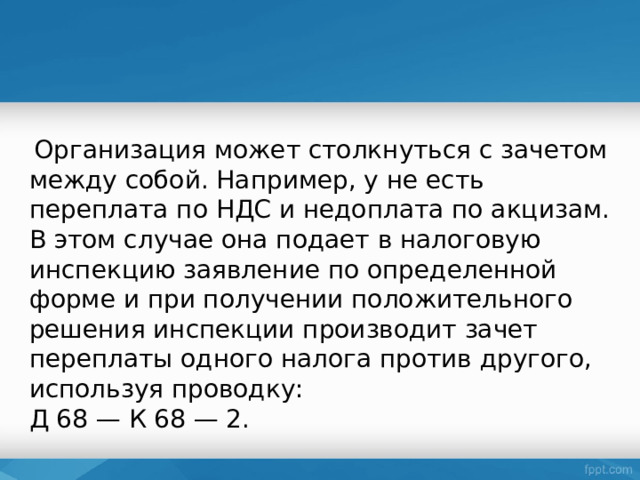

Организация может столкнуться с зачетом между собой. Например, у не есть переплата по НДС и недоплата по акцизам. В этом случае она подает в налоговую инспекцию заявление по определенной форме и при получении положительного решения инспекции производит зачет переплаты одного налога против другого, используя проводку:

Д 68 — К 68 — 2.

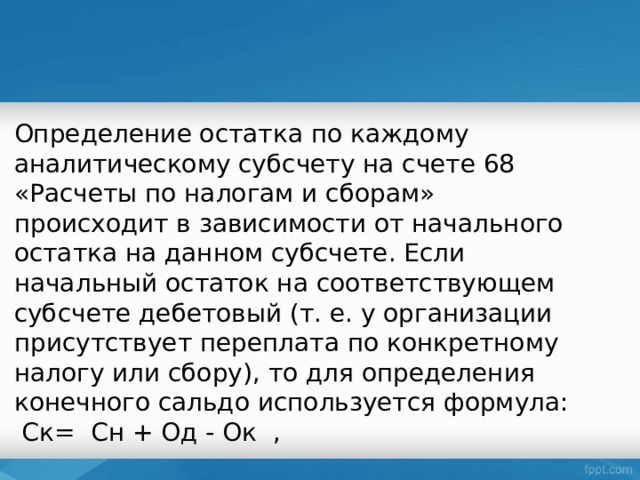

Определение остатка по каждому аналитическому субсчету на счете 68 «Расчеты по налогам и сборам» происходит в зависимости от начального остатка на данном субсчете. Если начальный остаток на соответствующем субсчете дебетовый (т. е. у организации присутствует переплата по конкретному налогу или сбору), то для определения конечного сальдо используется формула:

Ск= Сн + Од - Ок ,

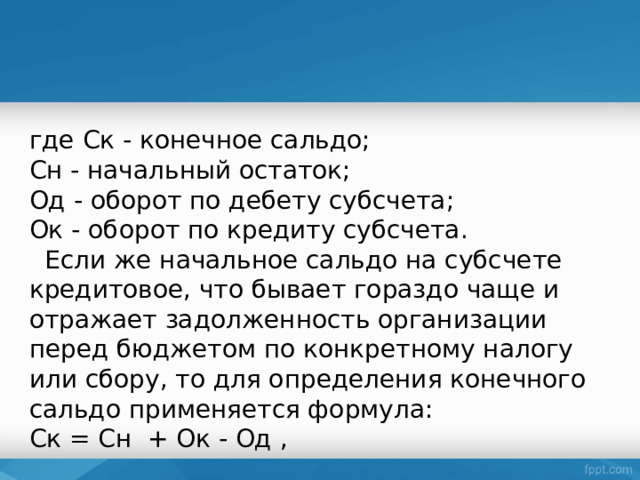

где Ск - конечное сальдо;

Сн - начальный остаток;

Од - оборот по дебету субсчета;

Ок - оборот по кредиту субсчета.

Если же начальное сальдо на субсчете кредитовое, что бывает гораздо чаще и отражает задолженность организации перед бюджетом по конкретному налогу или сбору, то для определения конечного сальдо применяется формула:

Ск = Сн + Ок - Од ,

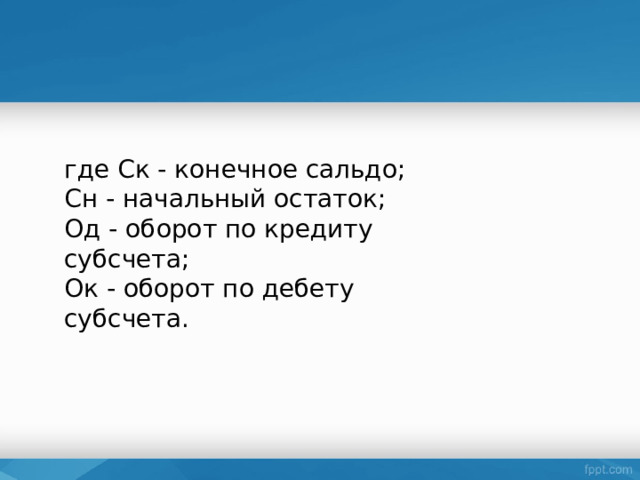

где Ск - конечное сальдо;

Сн - начальный остаток;

Од - оборот по кредиту субсчета;

Ок - оборот по дебету субсчета.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ