Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по ПМ 03 к уроку по теме "Особенности исчисления налога на прибыль организаций"

Категория:

Прочее

24.01.2022 19:38

Просмотр содержимого документа

«Мультимедийная презентация по ПМ 03 к уроку по теме "Особенности исчисления налога на прибыль организаций"»

Особенности исчисления налога на прибыль организаций

Налог на прибыль организаций относится к числу федеральных налогов. Он является основным прямым налогом, уплачиваемым производителем, и уплачивается с прибыли, полученной предприятием. Исчисление и уплата налога регламентируется главой 25 «Налог на прибыль организаций» части второй НК РФ.

Налогоплательщиками признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в стране через постоянные представительства либо получающие доходы от источников в России.

При определении доходов и расходов из них исключаются суммы косвенных налогов.

Доходы организации , учитываемые при исчислении налога на прибыль, подразделяются на два основных вида: доходы от реализации и внереализационные доходы (например, доходы от долевого участия в других организациях, положительная курсовая разница, проценты по выданным договорам займа и др.).

Доходы определяются на основании первичных и других документов, подтверждающих полученные налогоплательщиком доходы. При определении налоговой базы часть доходов не учитывается, что означает ее уменьшение — полученные авансы (при методе начисления), залог или задаток, полученные кредиты и займы и пр.

Расходами , принимаемыми к уменьшению полученных доходов, признаются обоснованные и документально подтвержденные затраты, осуществляемые налогоплательщиком для получения дохода. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Расходы, как и доходы налогоплательщика, подразделяются на связанные с производством и реализацией, и внереализационные. Определен НК РФ и перечень расходов, не учитываемых в целях налогообложения — это выплаченные компанией дивиденды, пени, штрафы и иные санкции, перечисляемые в бюджет и государственные внебюджетные фонды, взнос в уставный капитал иных организаций и др.

Предусмотрены два метода определения доходов и расходов . Выбранный метод должен быть закреплен в учетной политике предприятия для целей налогообложения.

Первый метод — кассовый — его могут применять компании, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн руб. за каждый квартал.

В этом случае датой получения дохода признается день поступления денежных средств или погашение задолженности иным способом, а расходами признаются затраты после их фактической оплаты. Из-за очень строгих требований по малой величине выручки метод практически не применяется.

Согласно второму методу — методу начисления доходы признаются в том периоде, в котором они имели место независимо от фактического поступления денежных средств, иного имущества и имущественных прав в оплату, а расходы — в том периоде, к которому они относятся независимо от времени фактической оплаты.

При этом расходы, связанные с производством и реализацией, подразделяются на прямые и косвенные: косвенные уменьшают выручку от реализации в момент их возникновения, а прямые должны распределяться пропорционально остатку готовой продукции (товаров на складе).

Элементы налога на прибыль организаций

№ п/п

Элемент налогообложения

1

Определение

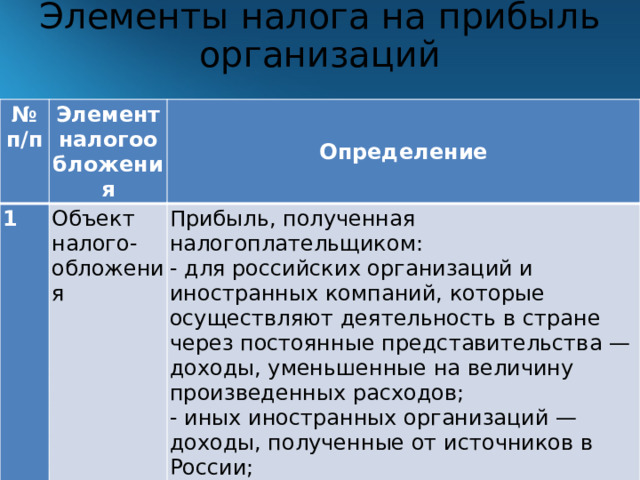

Объект налого-

обложения

Прибыль, полученная налогоплательщиком:

- для российских организаций и иностранных компаний, которые осуществляют деятельность в стране через постоянные представительства — доходы, уменьшенные на величину произведенных расходов;

- иных иностранных организаций — доходы, полученные от источников в России;

2

Налоговая база

3

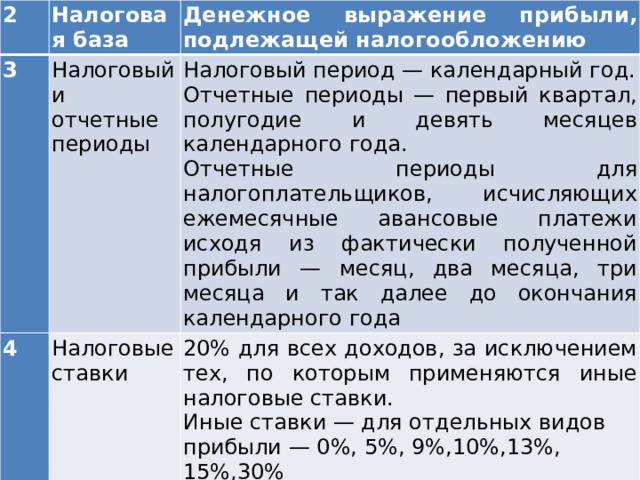

Денежное выражение прибыли, подлежащей налогообложению

Налоговый и отчетные периоды

4

Налоговый период — календарный год.

Налоговые ставки

Отчетные периоды — первый квартал, полугодие и девять месяцев календарного года.

20% для всех доходов, за исключением тех, по которым применяются иные налоговые ставки.

Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли — месяц, два месяца, три месяца и так далее до окончания календарного года

Иные ставки — для отдельных видов прибыли — 0%, 5%, 9%,10%,13%, 15%,30%

5

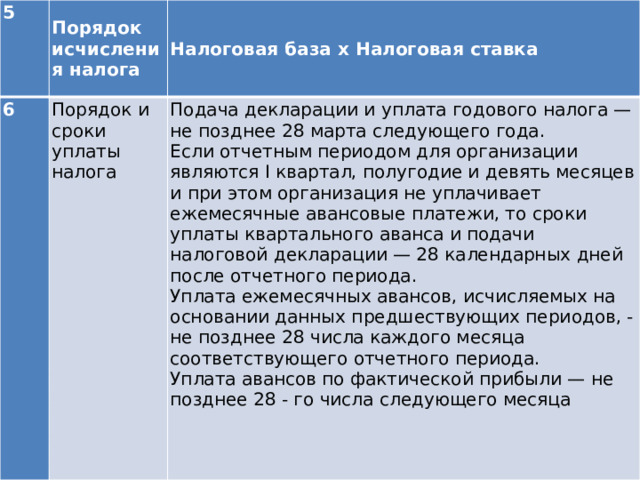

Порядок исчисления налога

6

Налоговая база х Налоговая ставка

Порядок и сроки уплаты налога

Подача декларации и уплата годового налога — не позднее 28 марта следующего года.

Если отчетным периодом для организации являются I квартал, полугодие и девять месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, то сроки уплаты квартального аванса и подачи налоговой декларации — 28 календарных дней после отчетного периода.

Уплата ежемесячных авансов, исчисляемых на основании данных предшествующих периодов, - не позднее 28 числа каждого месяца соответствующего отчетного периода.

Уплата авансов по фактической прибыли — не позднее 28 - го числа следующего месяца

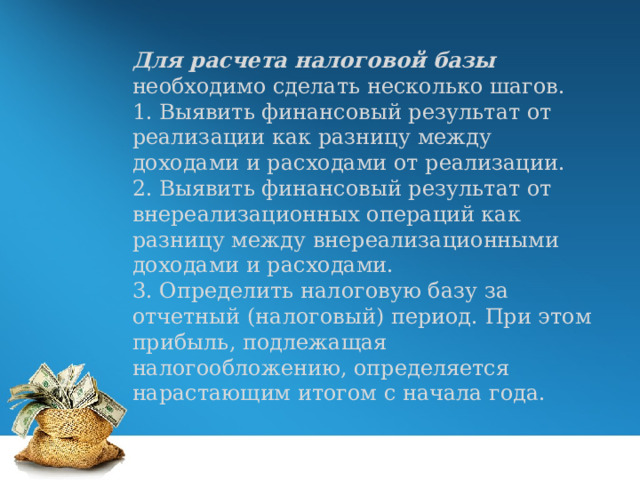

Для расчета налоговой базы необходимо сделать несколько шагов.

1. Выявить финансовый результат от реализации как разницу между доходами и расходами от реализации.

2. Выявить финансовый результат от внереализационных операций как разницу между внереализационными доходами и расходами.

3. Определить налоговую базу за отчетный (налоговый) период. При этом прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года.

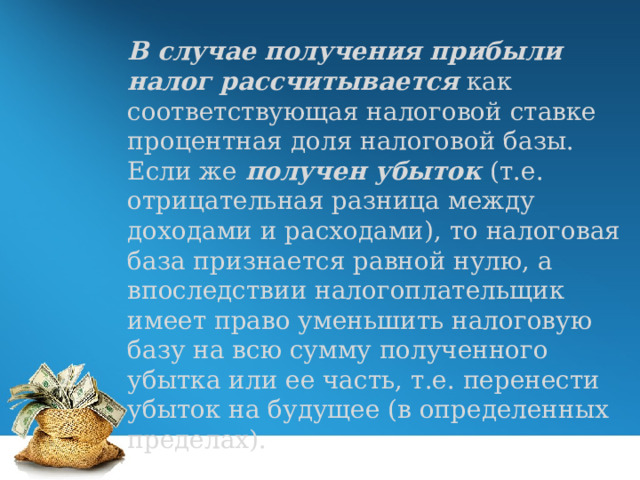

В случае получения прибыли налог рассчитывается как соответствующая налоговой ставке процентная доля налоговой базы. Если же получен убыток (т.е. отрицательная разница между доходами и расходами), то налоговая база признается равной нулю, а впоследствии налогоплательщик имеет право уменьшить налоговую базу на всю сумму полученного убытка или ее часть, т.е. перенести убыток на будущее (в определенных пределах).

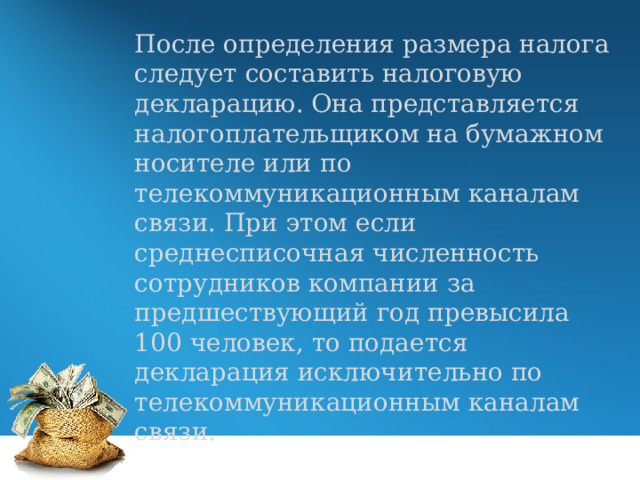

После определения размера налога следует составить налоговую декларацию. Она представляется налогоплательщиком на бумажном носителе или по телекоммуникационным каналам связи. При этом если среднесписочная численность сотрудников компании за предшествующий год превысила 100 человек, то подается декларация исключительно по телекоммуникационным каналам связи.

Отражение в учете начисления и перечисления налога на прибыль организаций

Отражение в бухгалтерском финансовом учете налога на прибыль организаций зависит от того, применяет организация или нет ПБУ 18/02. Если положение организацией не применяется, то при начислении налога (авансовых платежей по нему) делается проводка на сумму налога, исчисленную по данным налогового учета, - дебетуется счет 99 «Прибыли и убытки» и кредитуется соответствующий субсчет счета 68 «Расчеты по налогам и сборам»:

Д 99 — К 68, субсчет 4.

Перечисление налога отражается проводкой:

Д 68 — 4 — К 51 «Расчетный счет».

Если же компания получила убыток в каком—то периоде и авансовый платеж за очередной отчетный период получился меньше, чем за предыдущий, то нужно скорректировать данные сторнировочной проводкой.

Проводки по отражению авансовых платежей по налогу на прибыль организаций

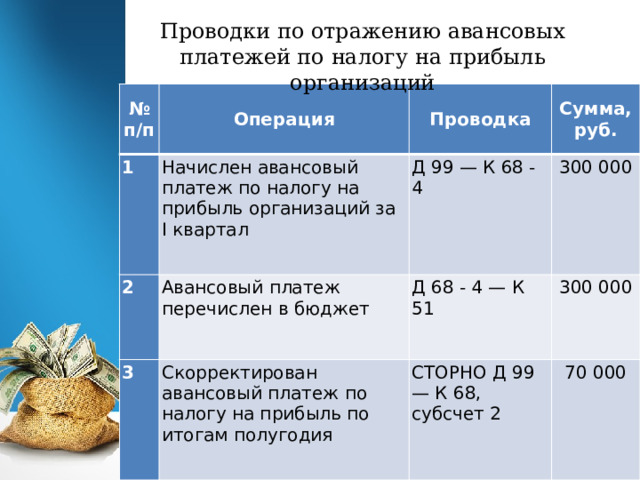

№ п/п

Операция

1

2

Проводка

Начислен авансовый платеж по налогу на прибыль организаций за I квартал

3

Сумма, руб.

Д 99 — К 68 - 4

Авансовый платеж перечислен в бюджет

Скорректирован авансовый платеж по налогу на прибыль по итогам полугодия

300 000

Д 68 - 4 — К 51

300 000

СТОРНО Д 99 — К 68, субсчет 2

70 000

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ