Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по ПМ 03 к уроку по теме Особенности учета расходов организации за счет средств фонда социального страхования РФ

Категория:

Прочее

03.11.2021 10:56

Просмотр содержимого документа

«Мультимедийная презентация по ПМ 03 к уроку по теме Особенности учета расходов организации за счет средств фонда социального страхования РФ»

Особенности учета расходов организации за счет средств фонда социального страхования РФ

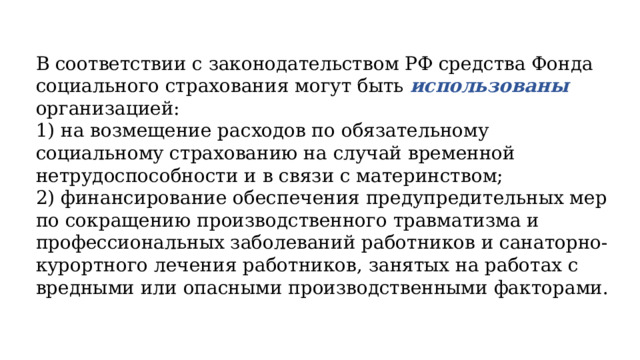

В соответствии с законодательством РФ средства Фонда социального страхования могут быть использованы организацией:

1) на возмещение расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

2) финансирование обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно- курортного лечения работников, занятых на работах с вредными или опасными производственными факторами.

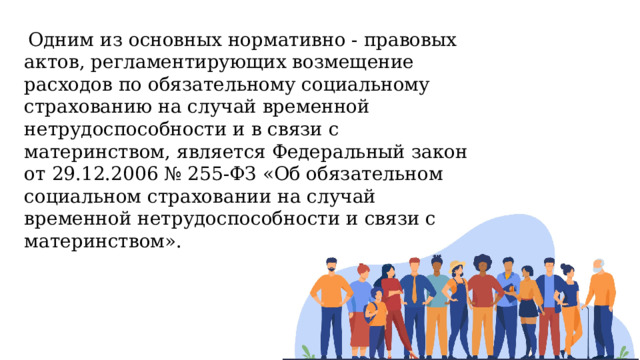

Одним из основных нормативно - правовых актов, регламентирующих возмещение расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, является Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и связи с материнством».

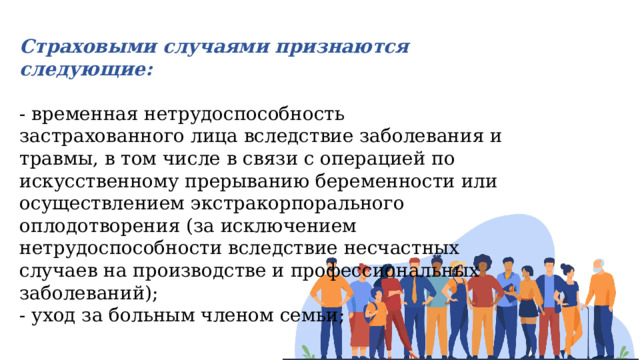

Страховыми случаями признаются следующие:

- временная нетрудоспособность застрахованного лица вследствие заболевания и травмы, в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения (за исключением нетрудоспособности вследствие несчастных случаев на производстве и профессиональных заболеваний);

- уход за больным членом семьи;

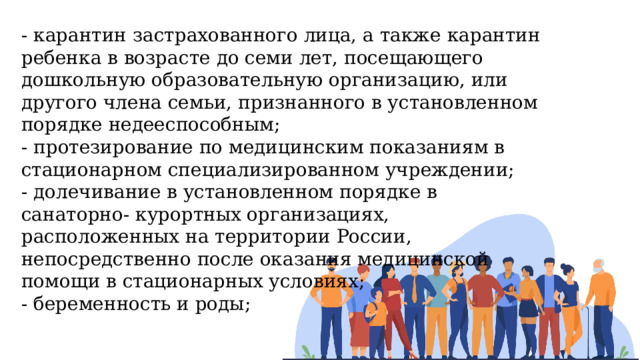

- карантин застрахованного лица, а также карантин ребенка в возрасте до семи лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного в установленном порядке недееспособным;

- протезирование по медицинским показаниям в стационарном специализированном учреждении;

- долечивание в установленном порядке в санаторно- курортных организациях, расположенных на территории России, непосредственно после оказания медицинской помощи в стационарных условиях;

- беременность и роды;

- рождение ребенка (детей);

- уход за ребенком до достижения им возраста полутора лет;

- смерть застрахованного лица или несовершеннолетнего члена его семьи.

Дополнительно , согласно Федеральному закону от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», работнику за счет средств ФСС РФ оплачивается пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием.

Следует отметить, что в отдельных случаях организация также несет расходы по выплате средств при наступлении страхового случая. Один из примеров — оплата первых трех дней пособия по временной нетрудоспособности работника.

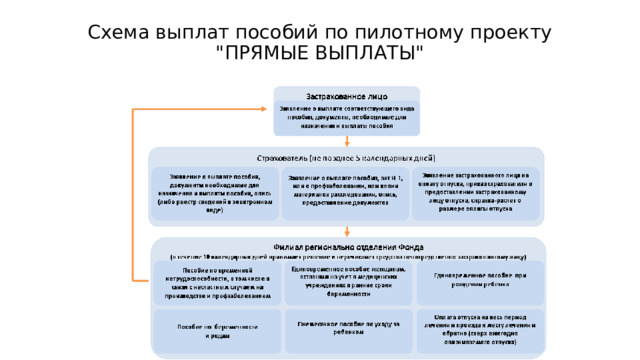

В настоящее время меняется механизм выплат данных пособий — так называемый зачетный метод заменяется механизмом прямых выплат из Фонда. Первый пилотный проект ФСС по прямым выплатам начал реализовываться с 2011 г. и апробирован в большинстве регионов России. При использовании механизма прямых выплат работодатель после получения от сотрудника (его уполномоченного представителя) необходимых для назначения и выплаты соответствующего вида пособия документов направляет в территориальный орган ФСС РФ сведения для назначения и выплаты соответствующего вида пособия (если численность организации 25 человек и более — в электронной форме).

В случае утери работником права на получение пособия организация должна сообщить об этом в ФСС РФ. Выплата застрахованному лицу осуществляется территориальным органом Фонда путем перечисления пособия на банковский счет застрахованного лица в течение десяти календарных дней со дня получения заявления и документов или сведений, которые необходимы для назначения и выплаты соответствующего вида пособия. При этом в бухгалтерском учете организации начисление и выплата данных пособий не отражается, так как денежные средства сотруднику предприятия переводит непосредственно Фонд социального страхования РФ.

Схема выплат пособий по пилотному проекту "ПРЯМЫЕ ВЫПЛАТЫ"

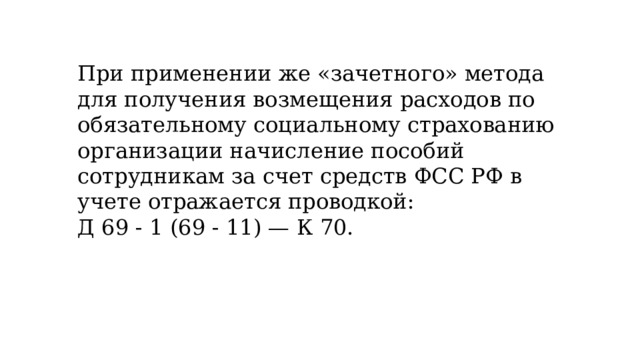

При применении же «зачетного» метода для получения возмещения расходов по обязательному социальному страхованию организации начисление пособий сотрудникам за счет средств ФСС РФ в учете отражается проводкой:

Д 69 - 1 (69 - 11) — К 70.

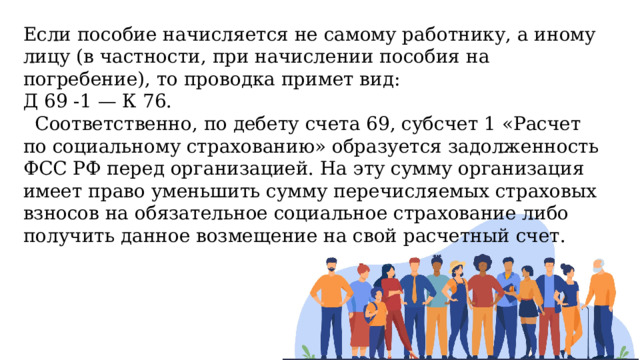

Если пособие начисляется не самому работнику, а иному лицу (в частности, при начислении пособия на погребение), то проводка примет вид:

Д 69 -1 — К 76.

Соответственно, по дебету счета 69, субсчет 1 «Расчет по социальному страхованию» образуется задолженность ФСС РФ перед организацией. На эту сумму организация имеет право уменьшить сумму перечисляемых страховых взносов на обязательное социальное страхование либо получить данное возмещение на свой расчетный счет.

Если же говорить о втором направлении - финансовом обеспечении предупредительных мер, то организация имеет право направить на мероприятия до 20% (а в отдельных случаях — до 30%) сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска) на весь период его лечения и проезда к месту лечения и обратно.

Финансовому обеспечению подлежат следующие расходы организации - страхователя:

1) проведение специальной оценки условий труда;

2) реализация мероприятий по проведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

3) обучение отдельных категорий работников мерам по охране труда и вопросам безопасного ведения работ;

4) проведение обязательных периодических медицинских осмотров и санаторно - курортное лечение работников, занятых на работах с вредными или опасными производственными факторами;

5) обеспечение отдельных категорий работников лечебно - профилактическим питанием;

6) приобретение алкотестеров или алкометров для обязательного предсменного или предрейсового медицинские осмотра;

7) приобретение организациями - перевозчиками приборов контроля за режимом труда и отдыха водителей (тахографов);

8) покупка аптечек для оказания первой помощи;

9) приобретение приборов, устройств и иного оборудования, предназначенного для обеспечения безопасности работников или контроля за безопасным ведением работ в рамках технологических процессов;

10) покупка оборудования для проведения обучения по вопросам безопасного ведения работ;

11) санаторно - курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости.

Заявление о возмещении затрат подается в ФСС РФ до 1 августа текущего года. К заявлению следует приложить план финансового обеспечения предупредительных мер и документы, обосновывающие расходы. В ответ Фонд направит решение о предоставлении финансирования или отказе в нем. При положительном решении одобренные расходы засчитываются в счет уплаты страховых взносов, а в Фонд подается отчет об израсходованных суммах с подтверждающими документами.

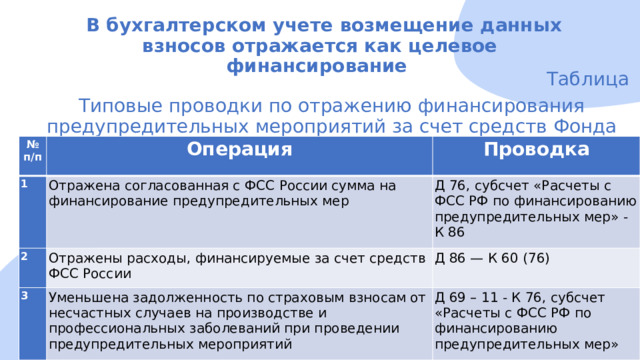

В бухгалтерском учете возмещение данных взносов отражается как целевое финансирование

Таблица

Типовые проводки по отражению финансирования предупредительных мероприятий за счет средств Фонда социального страхования РФ

№ п/п

Операция

1

Проводка

Отражена согласованная с ФСС России сумма на финансирование предупредительных мер

2

Отражены расходы, финансируемые за счет средств ФСС России

Д 76, субсчет «Расчеты с ФСС РФ по финансированию предупредительных мер» - К 86

3

Д 86 — К 60 (76)

Уменьшена задолженность по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний при проведении предупредительных мероприятий

Д 69 – 11 - К 76, субсчет «Расчеты с ФСС РФ по финансированию предупредительных мер»

СПАСИБО

РЕСУРСЫ

- Бесплатные шаблоны с сайта presentation-creation.ru

- Icons made by Freepik from www.flaticon.com

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ