Россия, Воронеж

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.10.2022 16:17

Жданова Татьяна Владимировна

Учитель истории

48 лет

Местоположение

Специализация

Налоговое право

Категория:

Обществознание

18.12.2016 19:15

Просмотр содержимого документа

«Налоговое право»

Налоговое право

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц.

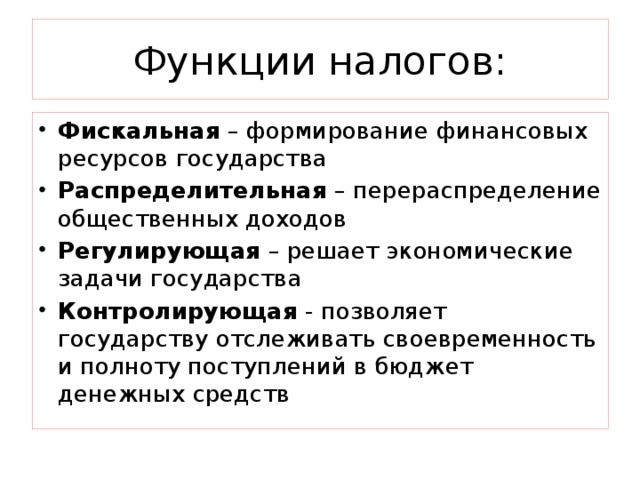

Функции налогов:

- Фискальная – формирование финансовых ресурсов государства

- Распределительная – перераспределение общественных доходов

- Регулирующая – решает экономические задачи государства

- Контролирующая - позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств

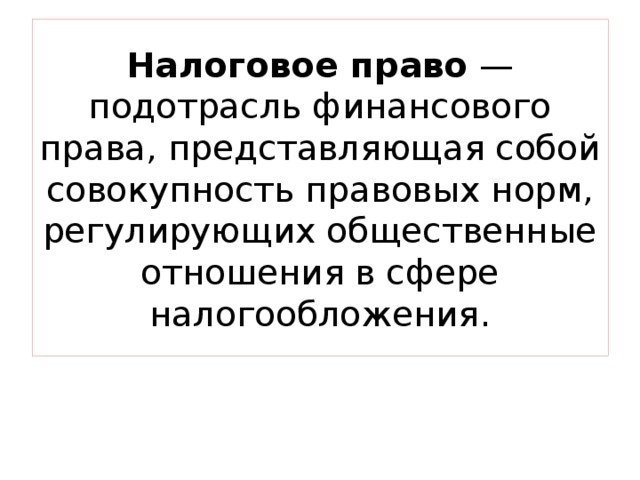

Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Источники налогового права

- Конституция РФ

- Налоговый кодекс РФ

- федеральные законы и подзаконные акты, регулирующие налоговые отношения

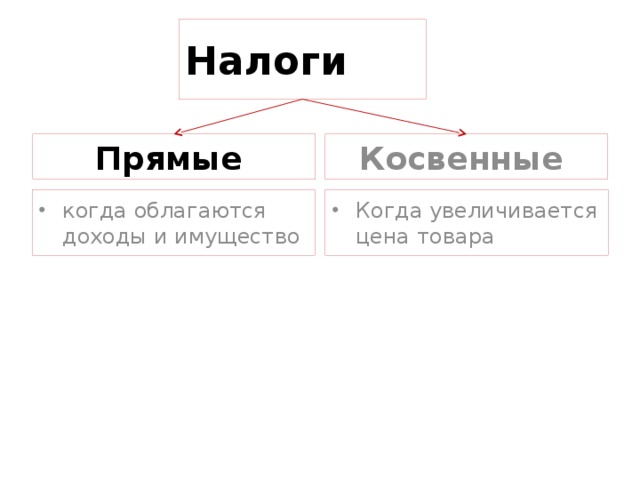

Налоги

Прямые

Косвенные

- когда облагаются доходы и имущество

- Когда увеличивается цена товара

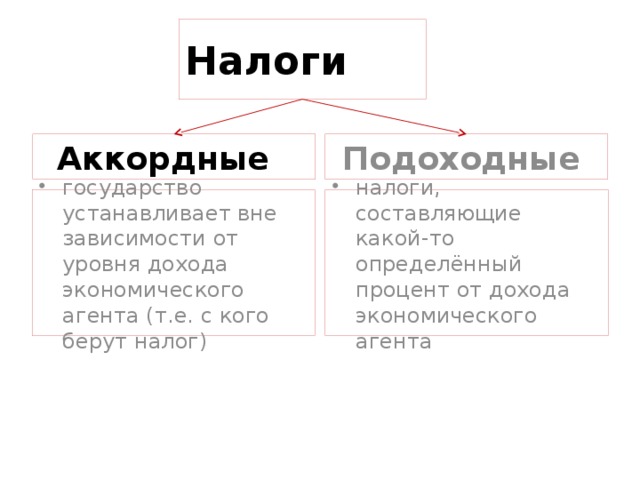

Налоги

Аккордные

Подоходные

- государство устанавливает вне зависимости от уровня дохода экономического агента (т.е. с кого берут налог)

- налоги, составляющие какой-то определённый процент от дохода экономического агента

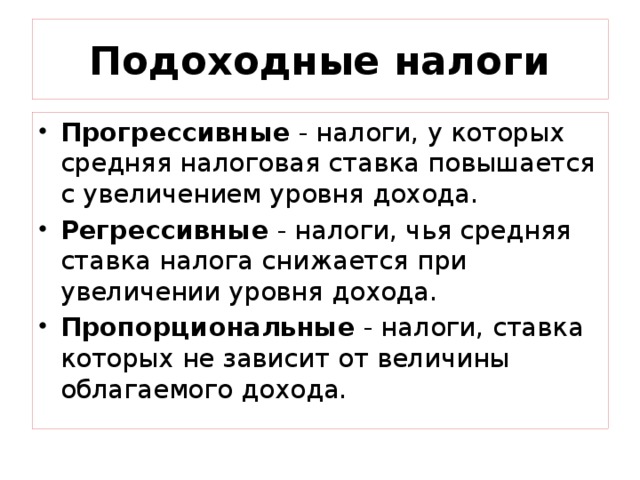

Подоходные налоги

- Прогрессивные - налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода.

- Регрессивные - налоги, чья средняя ставка налога снижается при увеличении уровня дохода.

- Пропорциональные - налоги, ставка которых не зависит от величины облагаемого дохода.

Подоходный налог – на доходы физических лиц

- Исчисляется в процентах от совокупного дохода физических лиц ( за вычетом документально подтверждённых расходов ), в соответствии с действующим законодательством.

- Основная налоговая ставка — 13 % .

Особенности подоходного налога в РФ

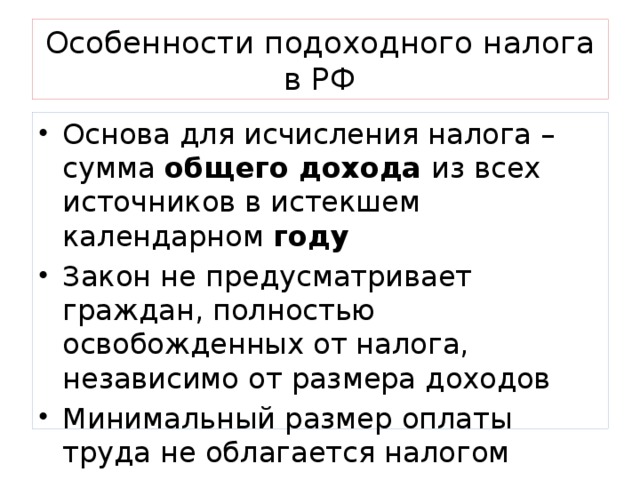

- Основа для исчисления налога – сумма общего дохода из всех источников в истекшем календарном году

- Закон не предусматривает граждан, полностью освобожденных от налога, независимо от размера доходов

- Минимальный размер оплаты труда не облагается налогом

Налоговая льгота — преимущество, предоставляемое государством либо местным самоуправлением определённой категории налогоплательщиков, ставящее их в более выгодное положение в сравнении с остальными налогоплательщиками.

Налоговые вычеты - доходы физических лиц, которые облагаются по ставке НДФЛ (налог на доходы с физических лиц) в размере 13%, можно уменьшить на сумму налогового вычета.

Пример задачи на взимание подоходного налога

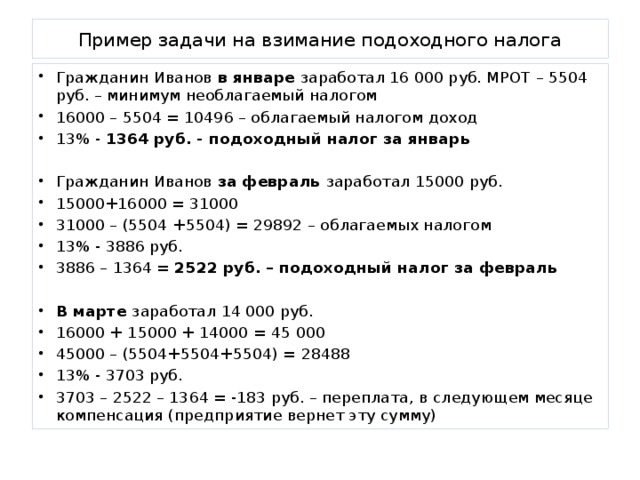

- Гражданин Иванов в январе заработал 16 000 руб. МРОТ – 5504 руб. – минимум необлагаемый налогом

- 16000 – 5504 = 10496 – облагаемый налогом доход

- 13% - 1364 руб. - подоходный налог за январь

- Гражданин Иванов за февраль заработал 15000 руб.

- 15000+16000 = 31000

- 31000 – (5504 +5504) = 29892 – облагаемых налогом

- 13% - 3886 руб.

- 3886 – 1364 = 2522 руб. – подоходный налог за февраль

- В марте заработал 14 000 руб.

- 16000 + 15000 + 14000 = 45 000

- 45000 – (5504+5504+5504) = 28488

- 13% - 3703 руб.

- 3703 – 2522 – 1364 = -183 руб. – переплата, в следующем месяце компенсация (предприятие вернет эту сумму)

Нало́говая деклара́ция — официальное заявление налогоплатильщика о полученных им за определенный период дохода и распространяющихся на них налоговых скидках и льготах, предоставляемое в налоговые органы.

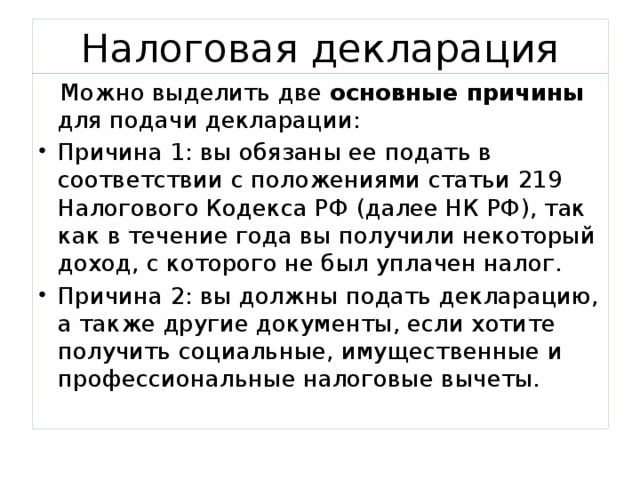

Налоговая декларация

Можно выделить две основные причины для подачи декларации:

- Причина 1: вы обязаны ее подать в соответствии с положениями статьи 219 Налогового Кодекса РФ (далее НК РФ), так как в течение года вы получили некоторый доход, с которого не был уплачен налог.

- Причина 2: вы должны подать декларацию, а также другие документы, если хотите получить социальные, имущественные и профессиональные налоговые вычеты.

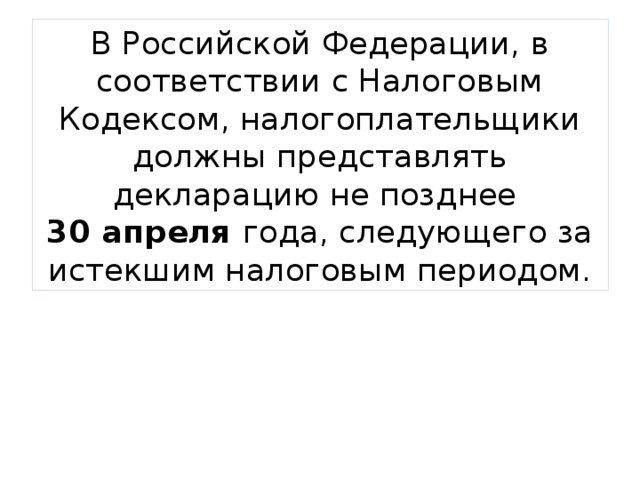

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!