Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

29 лет

Местоположение

Специализация

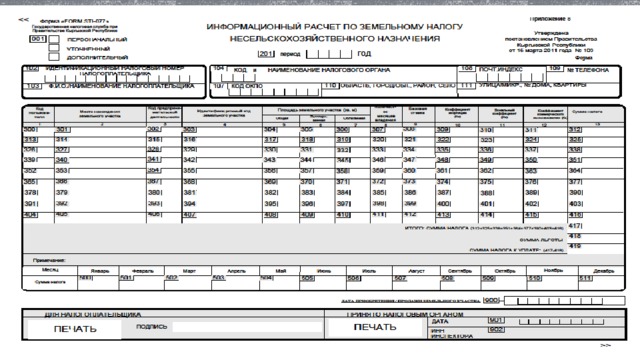

Налоговая отчетность по земельному налогу

Категория:

Экономика

12.08.2020 21:56

Просмотр содержимого документа

«Налоговая отчетность по земельному налогу»

НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО ЗЕМЕЛЬНОМУ НАЛОГу

Земельный налог

- Это налог на стоимость земли или налог на стоимость местоположения, также называемый налогом на оценку площадок, налогом с разделенной ставкой или рейтингом стоимости участка, является адвалорным сбором с неулучшенной стоимости земли.

- Налоговым периодом по земельному налогу является календарный год.

- Налогоплательщиком земельного налога является субъект, признаваемый собственником земель или землепользователем, право землепользования, которого удостоверено государственным актом о праве частной собственности на земельный участок, удостоверением на право временного пользования земельным участком, свидетельством о праве частной собственности на земельную долю в соответствии с Земельным кодексом Кыргызской Республики, независимо от того, используется или не используется земельный участок.

- В случае отсутствия правоудостоверяющего документа основанием для признания землепользователя налогоплательщиком земельного налога является фактическое владение и/или пользование таким участком. При предоставлении в пользование (аренду) земель Государственного фонда сельскохозяйственных угодий налогоплательщиком земельного налога является арендатор.

- Государственный и муниципальный землепользователь, финансируемый из бюджета и имеющий в распоряжении и пользовании земельный участок, на котором расположено здание и/или сооружение, переданное ему на праве оперативного управления и хозяйственного ведения, не является налогоплательщиком земельного налога, за исключением налога на земельный участок или его долю, переданные в аренду хозрасчетной организации и/или организации с частной формой собственности и/или физическому лицу. При предоставлении собственником или пользователем, в том числе освобожденным от уплаты земельного налога, земельного участка в аренду, плательщиком земельного налога является арендодатель.

- Исчисление суммы земельного налога, подлежащего уплате организацией, индивидуальным предпринимателем, а также крестьянским или фермерским хозяйством, производится ими самостоятельно: - по землям сельскохозяйственных угодий, по ставкам согласно статье 337 Налогового кодекса с применением коэффициента инфляции Ки; - по землям населенных пунктов и земель несельскохозяйственного назначения, по ставкам согласно статье 339 Налогового кодекса с применением зонального коэффициента для экономико-планировочных зон Кз и коэффициента коммерческого использования земельных участков Кк.

- Значения зонального коэффициента Кз устанавливаются местными кенешами один раз в 3 года в срок не позднее 1 октября текущего года, в зависимости от особенностей экономико-планировочных зон, в размере: 1) в городе Бишкек - от 0,6 до 3; 2) в городе Ош - от 0,3 до 3; 3) в других населенных пунктах - от 0,3 до 1,2. Исчисление суммы земельного налога по придомовым, приусадебным и садовоогородным земельным участкам в городской и сельской местностях производится налоговыми органами с применением значений зонального коэффициента Кз, устанавливаемые местными кенешами в пределах вышеуказанных размеров, за исключением индивидуальных предпринимателей по землям, используемым для осуществления предпринимательской деятельности.

- Земельный налог по сельскохозяйственным угодьям уплачивается в размере 20 процентов - не позднее дня, следующего за 25 апреля, в размере 25 процентов - не позднее дня, следующего за 25 августа и в размере 55 процентов - не позднее дня, следующего за 25 ноября текущего года.

- Организации и индивидуальные предприниматели земельный налог по землям несельскохозяйственного назначения уплачивают на ежеквартальной основе равными долями в срок не позднее дня, следующего за 20 числом первого месяца текущего квартала. Физическими лицами - плательщиками земельного налога по придомовым, приусадебным и садово-огородным земельным участкам в городской и сельской местностях уплачивается не позднее дня, следующего за 1 сентября текущего года. Земельный налог уплачивается по месту учетной регистрации земельного участка, а в пределах города Бишкек - по месту налоговой регистрации налогоплательщика.

- Организации и индивидуальные предприниматели – налогоплательщики земельного налога по сельскохозяйственным угодьям и землям несельскохозяйственного назначения представляют информационный расчет по земельному налогу не позднее дня, следующего за 1 февраля текущего года по месту учетной регистрации земельного участка, а в пределах города Бишкек - по месту налоговой регистрации налогоплательщика. Физическими лицами - плательщиками земельного налога по придомовым, приусадебным и садово-огородным земельным участкам в городской и сельской местностях информационный расчет по земельному налогу не представляется

- В соответствии со статьей 344 Налогового кодекса КР, освобождаются от уплаты земельного налога за пользование придомовыми, приусадебными и садово-огородными участками: 1) инвалиды и участники Великой Отечественной войны, военнослужащие, принимавшие участие по межгосударственным соглашениям в войне в Афганистане и в других странах, участники ликвидации аварии Чернобыльской АЭС, а также инвалиды с детства, инвалиды I и II групп; 2) члены семей военнослужащих и сотрудников правоохранительных органов, погибших или пропавших без вести при исполнении служебных обязанностей, включая детей до совершеннолетия; 3) физическое лицо, достигшее пенсионного возраста; 4) физическое лицо, имеющее 4 и более несовершеннолетних детей.

- Также местные кенеши имеют право предоставить полное или частичное освобождение от уплаты земельного налога по сельскохозяйственным угодьям на срок до 3 лет в случаях, когда землепользователь понес материальные убытки вследствие непреодолимой силы.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ