Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

68 лет

Местоположение

Специализация

Основы налогообложения граждан. Занятие-презентация по финансовой грамотности, 10-11 класс

Категория:

Внеурочка

05.12.2017 19:01

Просмотр содержимого документа

«Основы налогообложения граждан. Занятие-презентация по финансовой грамотности, 10-11 класс»

Основы налогообложения граждан

Финансовая грамотность

Логотип

Урок № 12

Д.З.:

Составить словарь урока, ?? на слайде № 34

© А.И. Колмаков

Логотип

Цель занятий

Название слайда

- обучить школьников основам управления налоговыми платежами с физических лиц

- обучить школьников основам управления налоговыми платежами с физических лиц

Базовые понятия:

- НДФЛ, подоходный налог; транспортный налог; земельный налог; налог на имущество физических лиц.

- НДФЛ, подоходный налог;

- транспортный налог;

- земельный налог;

- налог на имущество физических лиц.

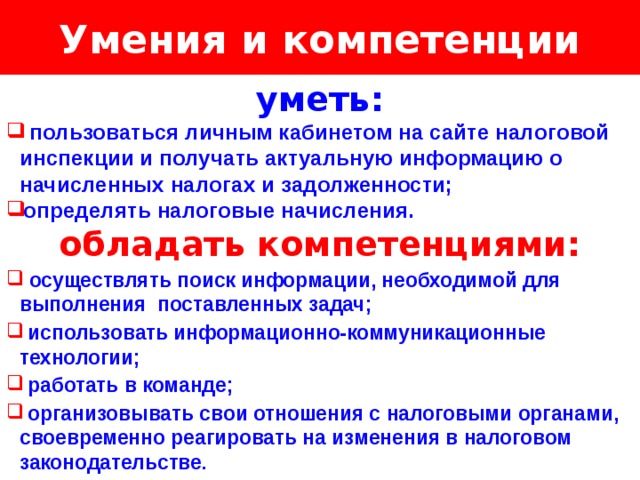

Умения и компетенции

Логотип

Название слайда

уметь:

- пользоваться личным кабинетом на сайте налоговой инспекции и получать актуальную информацию о начисленных налогах и задолженности;

- определять налоговые начисления.

обладать компетенциями:

- осуществлять поиск информации, необходимой для выполнения поставленных задач;

- использовать информационно-коммуникационные технологии;

- работать в команде;

- организовывать свои отношения с налоговыми органами, своевременно реагировать на изменения в налоговом законодательстве.

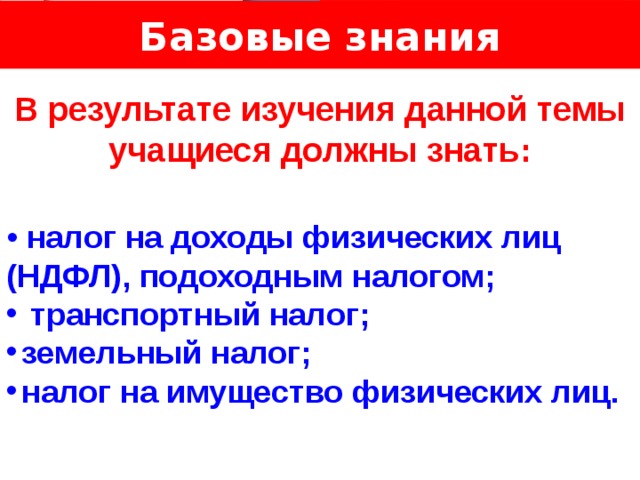

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

• налог на доходы физических лиц (НДФЛ), подоходным налогом;

- транспортный налог;

- земельный налог;

- налог на имущество физических лиц.

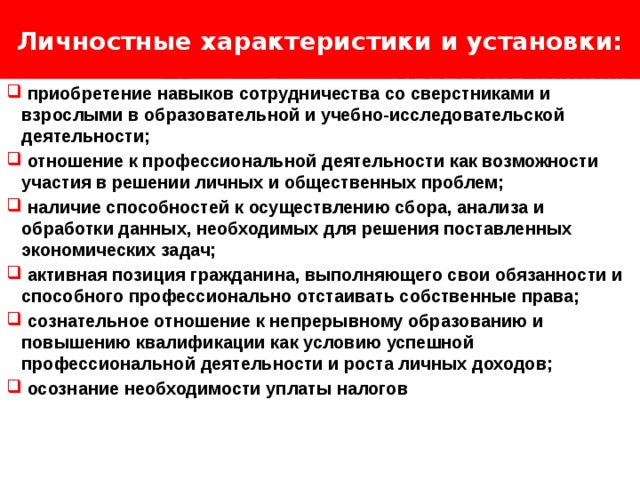

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- осознание необходимости уплаты налогов

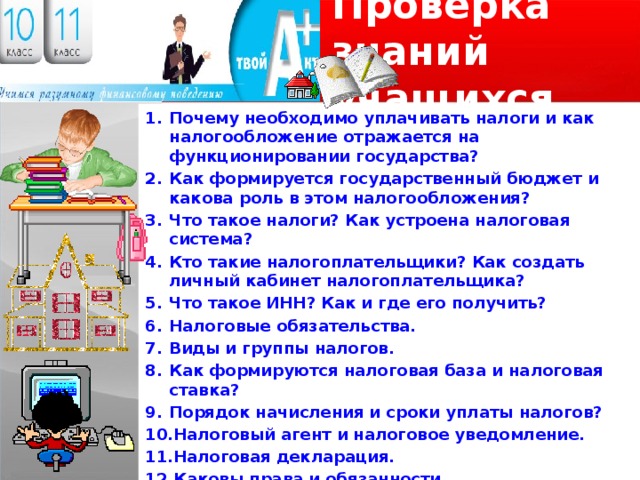

Проверка знаний учащихся

- Почему необходимо уплачивать налоги и как налогообложение отражается на функционировании государства?

- Как формируется государственный бюджет и какова роль в этом налогообложения?

- Что такое налоги? Как устроена налоговая система?

- Кто такие налогоплательщики? Как создать личный кабинет налогоплательщика?

- Что такое ИНН? Как и где его получить?

- Налоговые обязательства.

- Виды и группы налогов.

- Как формируются налоговая база и налоговая ставка?

- Порядок начисления и сроки уплаты налогов?

- Налоговый агент и налоговое уведомление.

- Налоговая декларация.

- Каковы права и обязанности налогоплательщиков?

- Что предусматривают налоговые санкции?

Проверка знаний учащихся

По вертикали:

1 . Организация, которой законодательно вверено исчислять, удерживать и уплачивать налог за налогоплательщика с выплачиваемого ему дохода, – налоговый … 2. Заработная плата, вознаграждения, выигрыши, поступления от продажи или сдачи в аренду имущества, подарки от лиц, не являющихся близкими родственниками, полученные проценты по вкладам и дивиденды как объекты налогообложения … 3. Документ установленной формы, оформляемый налогоплательщиком и подтверждающий информацию об объекте налогообложения, налоговой базе и других фактах, связанных с исчислением и уплатой налога, – налоговая … 5. Лицо, находящееся фактически на территории страны не менее 183 дней в течение 12 месяцев подряд … 9. Основной законодательный документ в сфере налогообложения – Налоговый … 11 . Взнос, который необходимо заплатить в случае получения государственных услуг или осуществления государственными органами в отношении плательщика юридически значимых действий …

По горизонтали:

4. Документ, содержащий информацию о расчёте суммы налога к уплате, отправляемый налоговым органом налогоплательщику, – налоговое … 6. Сумма денег, которую должен заплатить налогоплательщик в случае нарушения сроков уплаты налога ... 7. Законодательно установленный обязательный платёж, который периодически взимается в денежной форме с юридических и физических лиц для финансирования деятельности государства ... 8. Норма обложения с единицы налоговой базы ... 10. Объект налогообложения, имеющий инвентаризационную стоимость ... 12. Мера ответственности за нарушение налогового законодательства, применяемая в виде штрафов, – налоговая …

Проверка знаний учащихся

1

По вертикали:

3

2

1 . Организация, которой законодательно вверено исчислять, удерживать и уплачивать налог за налогоплательщика с выплачиваемого ему дохода, – налоговый … 2. Заработная плата, вознаграждения, выигрыши, поступления от продажи или сдачи в аренду имущества, подарки от лиц, не являющихся близкими родственниками, полученные проценты по вкладам и дивиденды как объекты налогообложения … 3. Документ установленной формы, оформляемый налогоплательщиком и подтверждающий информацию об объекте налогообложения, налоговой базе и других фактах, связанных с исчислением и уплатой налога, – налоговая … 5. Лицо, находящееся фактически на территории страны не менее 183 дней в течение 12 месяцев подряд … 9. Основной законодательный документ в сфере налогообложения – Налоговый … 11 . Взнос, который необходимо заплатить в случае получения государственных услуг или осуществления государственными органами в отношении плательщика юридически значимых действий …

5

4

6

7

8

9

11

10

12

По горизонтали:

4. Документ, содержащий информацию о расчёте суммы налога к уплате, отправляемый налоговым органом налогоплательщику, – налоговое … 6. Сумма денег, которую должен заплатить налогоплательщик в случае нарушения сроков уплаты налога ... 7. Законодательно установленный обязательный платёж, который периодически взимается в денежной форме с юридических и физических лиц для финансирования деятельности государства ... 8. Норма обложения с единицы налоговой базы ... 10. Объект налогообложения, имеющий инвентаризационную стоимость ... 12. Мера ответственности за нарушение налогового законодательства, применяемая в виде штрафов, – налоговая …

Основы налогообложения граждан

Изучение нового материала

Логотип

1. Какие налоги платят граждане в нашей стране? Что является основанием для взимания личных налогов?

Налог, который обязывается уплачивать каждое отдельное лицо,

должен быть точно определён, а не произволен.

Срок уплаты, способ платежа, сумма платежа –

всё это должно быть ясно и определённо для плательщика

и для всякого другого лица.

Адам Смит

?

Основы налогообложения граждан

Изучение нового материала

Логотип

1. Какие налоги платят граждане в нашей стране? Что является основанием для взимания личных налогов?

России граждане уплачивают подоходный налог, налог на имущество физических лиц, транспортный налог и земельный налог. Подоходный налог уплачивается в случае получения доходов. Транспортный налог гражданин платит, если на него зарегистрировано транспортное средство. Налогом на имущество облагаются жилое и нежилое помещения, находящиеся в собственности физического лица. Земельный налог необходимо уплатить, если в собственности имеется участок земли.

Адам Смит

(1723-1790 гг.) , шотландский экономист и философ, основатель классической школы политической экономии.

Актуализации проблемы

Логотип

Существует целый перечень налогов, которые платят граждане. Чтобы не стать налоговым нарушителем, тебе необходимо знать основы

налогообложения граждан.

- Какие налоги платят граждане в нашей стране?

- Каковы основания для взимания личных налогов?

- Как узнать свою налоговую задолженность?

Попробуем разобраться в этих вопросах.

Основы налогообложения граждан

Изучение нового материала

1. Налог на доходы физических лиц (НДФЛ), который ещё называют подоходным налогом.

2. Транспортный налог.

3. Земельный налог.

4. Налог на имущество физических лиц.

Основные виды налогов

Для осуществления налоговых платежей и управления ими тебе необходимо знать, в каких случаях и с чего взимается налог, какую сумму и как часто нужно уплачивать в бюджет.

К основным видам налогов, которые платят граждане России, можно отнести:

1) налог на доходы физических лиц (НДФЛ), который ещё называют подоходным налогом;

2) транспортный налог;

3) земельный налог;

4) налог на имущество физических лиц.

Таким образом, человек должен заплатить налог, если получает доход, имеет личное транспортное средство, является собственником земли или другого недвижимого имущества.

Рассчитать размер любого налога можно , умножив ставку налога на налоговую базу: сумма налога = ставка налога налоговая база.

Налоговый период для всех личных налогов равен календарному году . Это значит, что человек уплачивает личные налоги ежегодно по итогам календарного года. Заплатить налог необходимо в установленный срок после окончания календарного года. Для каждого налога установлен свой срок.

Налог на физических лиц

Это самый известный и распространённый личный налог. Подоходный налог является федеральным налогом . Это значит, что применяются одинаковые основания для взимания налога и единые ставки налога на территории всей Российской Федерации.

Налог на доходы физических лиц (НДФЛ) – это феде ральный налог, уплачиваемый физическими лицами при получении ими доходов, исчисляемый в процентах от суммы совокупного дохода в соответствии с законодательством.

Объектом налогообложения для НДФЛ являются личные доходы, которые получает человек в виде денежных средств, в натуральной форме, в виде материальной выгоды.

Это может быть заработная плата, вознаграждения, выигрыши, поступления от продажи или сдачи в аренду имущества, подарки от лиц, не являющихся близкими родственниками, полученные проценты по вкладам и дивиденды .

Налоговая база НДФЛ

Налоговая база для НДФЛ определяется как денежное выражение совокупного дохода налогоплательщика за налоговый период, уменьшенного на сумму налоговых вычетов (о налоговых вычетах речь пойдёт на следующем занятии).

Если доход получен в иностранной ва люте, он пересчитывается в рубли по официальному курсу.

Доходы, полученные в натуральной форме , учитываются по рыночной стоимости.

Налоговая база определяется отдельно по каждому виду дохода, если применяются различные ставки налога.

Налоговые ставки по подоходному налогу с резедентов и нерезедентов

Налоговые ставки по НДФЛ различаются в зависимости от вида дохода и статуса налогоплательщика.

Для целей налогообложения налогоплательщиков делят на резидентов и нерезидентов. Главным критерием деления является период нахождения физического лица на территории Российской Федерации.

Резидентами РФ являются лица, находящиеся фактически на территории страны не менее 183 дней в течение12 месяцев подряд.

К нерезидентам относятся лица, которые на ходятся в стране меньше указанного срока.

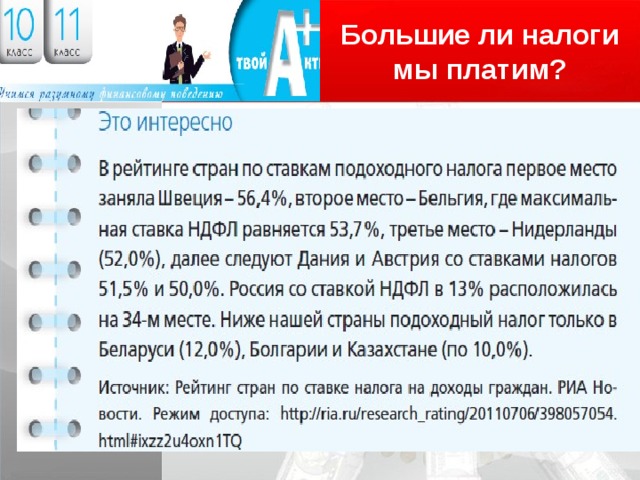

Законодательно в России установлено пять налоговых ставок по подоходному налогу:

– ставка 9 % применяется при получении дохода в виде дивидендов резидентами РФ ;

– ставка 13% применяется для большинства доходов, полученных резидентами РФ (зарплата, вознаграждения, доходы от продажи и аренды имущества и др.), и доходов нерезидентов от трудовой деятельности в России;

– ставка 15% применяется при получении нерезидентами дивидендов российских компаний;

– ставка 30% применяется при получении прочих доходов налогоплательщиками - нерезидентами;

– ставка 35% применяется при получении дохода в виде выигрышей и призов стоимостью свыше 4000 руб., полученных в рекламных акциях.

Большие ли налоги мы платим?

Порядок исчисления НДФЛ

Порядок исчисления и уплаты НДФЛ установлен налоговым законодательством. В большинстве случаев Налоговый кодекс возлагает обязанность исчислить, удержать и уплатить подоходный налог на налогового агента (например, налоговым агентом выступает работодатель, он обязан рассчитать и заплатить сумму налога в бюджет).

ПОСЧИТАЕМ!

Заработная плата Игоря составляет 20 000 руб. – это налоговая база (сумма, от которой рассчитывается налог). Работодатель ежемесячно обязан при начислении Игорю заработной платы удерживать сумму налога по ставке 13% и перечислять её в бюджет. За один месяц сумма налога составит 20 000 х 13% = 2600 руб. Соответственно Игорь получит зарплату за минусом налога 17 400 руб. За год будет уплачено подоходного налога в сумме 2600 х 12 месяцев = 31 200 руб.

Обязанность самостоятельно исчислить сумму налога путём подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц возникает в случаях получения дохода:

– от продажи квартиры, автомобиля и другого имущества, находившегося в личной собственности менее трёх лет;

– в виде выигрышей в лотереях, в играх, от участия в рекламных акциях, конкурсах;

– от сдачи имущества в аренду;

– в виде подарков в денежной или натуральной форме, за исключением подарков от близких родственников. В этом случае по окончании календарного года налогоплательщик должен задекларировать данные доходы, т. е. указать их в налоговой декларации.

НДФЛ: выводы

ПОСЧИТАЕМ!

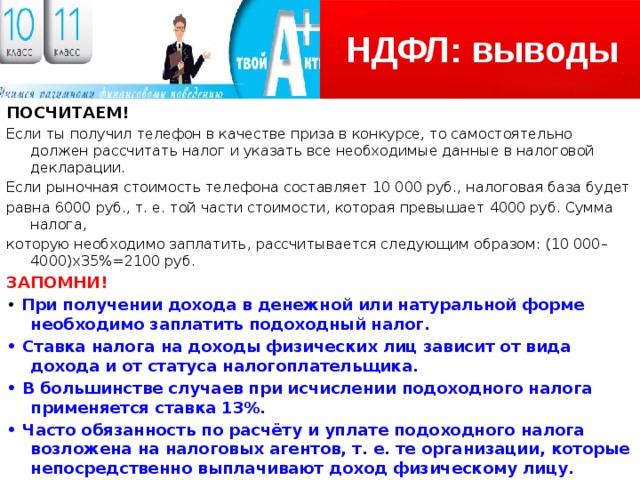

Если ты получил телефон в качестве приза в конкурсе, то самостоятельно должен рассчитать налог и указать все необходимые данные в налоговой декларации.

Если рыночная стоимость телефона составляет 10 000 руб., налоговая база будет

равна 6000 руб., т. е. той части стоимости, которая превышает 4000 руб. Сумма налога,

которую необходимо заплатить, рассчитывается следующим образом: (10 000–4000)х35%=2100 руб.

ЗАПОМНИ!

• При получении дохода в денежной или натуральной форме необходимо заплатить подоходный налог.

• Ставка налога на доходы физических лиц зависит от вида дохода и от статуса налогоплательщика.

• В большинстве случаев при исчислении подоходного налога применяется ставка 13%.

• Часто обязанность по расчёту и уплате подоходного налога возложена на налоговых агентов, т. е. те организации, которые непосредственно выплачивают доход физическому лицу.

• В установленных законом случаях налогоплательщик должен самостоятельно рассчитать и заплатить налог, предварительно представив в налоговые органы налоговую декларацию.

Транспортный налог

Транспортный налог относится к региональным налогам и регламентируется Налоговым кодексом РФ и законами субъектов РФ. Это значит, что налоговые ставки, сроки и порядок уплаты, налоговые льготы устанавливают органы региональной власти в соответствии с Налоговым кодексом РФ. В разных субъектах РФ могут отличаться условия налогообложения по данному налогу.

Транспортный налог – это региональный налог, кото рый необходимо уплатить, если в собственности имеется транспортное средство.

Рассчитывается он исходя из мощности двигателя и категории транспортного средства.

Налогоплательщиками транспортного налога являются граждане, на которых зарегистрированы транспортные средства в соответствии с российским законодательством.

Налоговая база транспортного налога

Объектом налогообложения по транспортному налогу для граждан выступают автомобили, мотоциклы, мотороллеры, катера, яхты, моторные лодки и другие средства водного и воздушного транспорта.

Налоговая база по транспортному налогу устанавливается:

– как мощность двигателя транспортного средства в лошадиных силах;

– как единица транспортного средства (если транспортное средство не имеет двигателя).

Это интересно

Власти Калифорнии предлагают обложить владельцев автомобилей чёрного и прочих тёмных цветов дополнительным налогом. По словам чиновников, в чёрных машинах

кондиционеры работают дольше, чем в автомобилях светлых цветов, так как тёмный цвет «притягивает» к себе солнце.

Следовательно, такие машины расходуют больше топлива и активнее загрязняют окружающую среду. Интересно, что в Калифорнии уже есть налог на чёрные небоскрёбы: давно

доказано, что светлые строения требуют меньше электроэнергии на работу кондиционеров.

Налоговая ставка транспортного налога

Налоговая ставка по транспортному налогу определяется в зависимости от мощности транспортного средства или на единицу транспортного средства. Ставки устанавливаются законом субъекта РФ и действуют только на территории данного субъекта.

Например, в одном из регионов РФ на 2014 г. установлены ставки транспортного налога для легковых автомобилей с мощностью двигателя до 100 л. с. – 7,5 руб. с каждой лошадиной силы, а с мощностью двигателя свыше 250 л. с. – 150 руб. с каждой лошадиной силы. Кроме того, с 2014 г. на сумму налога влияет стоимость автомобиля и срок эксплуатации.

Так, для автомобилей стоимостью от 3 до 5 млн. руб. включительно, которые были выпущены 1–2 года назад, повышающий коэффициент составляет 1,3.

Порядок исчисления и уплаты транспортного налога

Порядок исчисления и уплаты транспортного налога имеет свои особенности. Органы регистрации транспортных средств передают данные о налогоплательщиках в налоговые органы. На основании полученных данных налоговые органы рассчитывают сумму налога и направляют налогоплательщику уведомление в установленные сроки.

Налогоплательщик обязан в указанный в уведомлении срок оплатить налог в бюджет. Если уведомление не получено или содержит неточности, рекомендуется обратиться в налоговые органы по месту жительства.

Рассчитывается транспортный налог исходя из количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика. Так, если автомобиль зарегистрирован в феврале 2013 г., снят с регистрации в декабре 2013 г., используется коэффициент 11/12, т. е. транспортное средство было зарегистрировано на налогоплательщика в течение 11 месяцев из 12 месяцев налогового периода. При снятии с регистрации транспортного средства прекращается взимание транспортного налога.

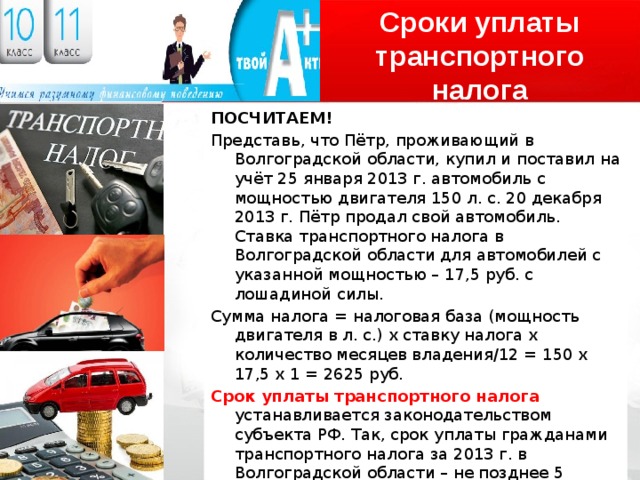

Сроки уплаты транспортного налога

ПОСЧИТАЕМ!

Представь, что Пётр, проживающий в Волгоградской области, купил и поставил на учёт 25 января 2013 г. автомобиль с мощностью двигателя 150 л. с. 20 декабря 2013 г. Пётр продал свой автомобиль. Ставка транспортного налога в Волгоградской области для автомобилей с указанной мощностью – 17,5 руб. с лошадиной силы.

Сумма налога = налоговая база (мощность двигателя в л. с.) х ставку налога х количество месяцев владения/12 = 150 х 17,5 х 1 = 2625 руб.

Срок уплаты транспортного налога устанавливается законодательством субъекта РФ. Так, срок уплаты гражданами транспортного налога за 2013 г. в Волгоградской области – не позднее 5 ноября 2014 г., в Ростовской области – не позднее 1 ноября 2014 г., в Москве – не позднее 1 декабря 2014 г. В 2017 г. в Алтайском крае – до 01.12.2017.

Транспортный налог: выводы

ЗАПОМНИ!

• Транспортный налог человек обязан заплатить, если на него зарегистрировано транспортное средство, независимо от степени использования этого средства.

• Ставка транспортного налога выражена в рублях и зависит от вида транспортного средства и мощности его двигателя.

• Ставки и сроки уплаты транспортного налога устанавливаются каждым субъектом РФ отдельно.

• Для расчёта транспортного налога необходимо знать мощность двигателя и вид транспортного средства, срок владения транспортом в месяцах.

• Рассчитывают сумму налога на транспорт налоговые органы, а налогоплательщик оплачивает налог на основании полученного налогового уведомления.

Земельный налог

Земельный налог – относится к местным налогам. Поэтому ставки налога, сроки и другие условия налогообложения по земельному налогу устанавливаются органами муниципальной власти и закрепляются нормативно-правовым актом местного значения в соответствии с действующим налоговым законодательством.

Земельный налог – это местный налог, уплачиваемый собственниками земельных участков. Исчисляется он в процентах от кадастровой стоимости земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследовании налогоплательщика.

Налогоплательщиками земельного налога прежде всего являются граждане, в собственности или постоянном пользовании которых находятся дачные и садоводческие земельные участки, участки земли под жилыми домами, гаражами и другими индивидуальными строениями. Значит, если твоя семья владеет дачным участком, то уплаты земельного налога не избежать.

Объекты налогооблажения и налоговая база земельного налога

Объектом налогообложения по земельному налогу являются участки земли на территории муниципальных образований. Исключение составляют земли, изъятые из оборота или ограниченные в обороте.

Если земельный участок находится в долевой собственности, то налог рассчитывается для каждого собственника пропорционально его доле. Долевая собственность возникает, если одно и то же имущество находится в собственности нескольких лиц.

Налоговой базой по земельному налогу считается кадастровая стоимость земельного участка на 1 января года, являющегося налоговым периодом. Налоговая база определяется налоговыми органами на основании информации, полученной от органов, осуществляющих кадастровый учёт, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество.

Кадастровая и рыночная стоимость земли

Это интересно

Как известно, пользование землёй в нашей стране является платным. Размер платы за пользование землёй (земельный налог и арендная плата) зависит от её кадастровой стоимости.

Кадастровая стоимость определяется по решению уполномоченных органов не реже одного раза в пять лет. Чаще всего применяется массовый метод оценки, когда участки, имеющие схожие характеристики, группируют и оценивают их рыночную стоимость без учёта индивидуальных различий. Данные о государственной кадастровой оценке заносятся в общегосударственную базу.

Рыночная стоимость земли , в отличие от кадастровой, определяется в любой момент времени и учитывает индивидуальные характеристики участка земли.

Соответственно кадастровая и рыночная стоимость земли могут различаться. Основаниями для различия являются уникальные характеристики участка земли и момент оценки. Ставки земельного налога устанавливаются в каждом муниципальном образовании самостоятельно, но в пределах 0,3% для земель сельскохозяйственного назначения, занятых жилым фондом и используемых в целях личного подсобного хозяйства, и 1,5% для прочих земель.

Порядок расчёта и уплаты земельного налога

ПОСЧИТАЕМ!

Игорь и Анна владеют земельным участком с 20 ноября 2013 г. для целей личного подсобного хозяйства. Доля Игоря – 60%, доля Анны – 40%. Кадастровая стоимость земельного участка – 100 000 руб. Ставка налога максимальная – 0,3%. Сумма налога за 2013 г. составит 100 000 х 0,3% х 2/12=50 руб. Игорь заплатит земельный налог в сумме 100 000 х 60% х 0,3% х 2/12= 30 руб. Анна соответственно заплатит земельный налог в размере 100 000 х 40% х 0,3% х 2/12= 20 руб.

Порядок расчёта и уплаты земельного налога , а также сроки уплаты устанавливаются местными органами власти. При этом граждане уплачивают земельный налог на основании налогового уведомления. В расчёте земельного налога учитывается срок владения земельным участком, доля в собственности, предназначение земельного участка.

Обязанность по уплате земельного налога у физического лица возникает, если в его собственности, постоянном владении или пожизненном наследовании находится участок земли.

Земельный налог: выводы

ЗАПОМНИ!

• Земельный налог рассчитывают налоговые органы на основании кадастровой стоимости земли и сведений о регистрации прав на землю.

• Налогоплательщик уплачивает земельный налог на основании налогового уведомления в установленном размере и в указанные сроки.

• На сумму налога влияют срок владения землёй в течение налогового периода, назначение земель и доля собственности.

• Налог на имущество физических лиц, как и земельный налог, относится к местным налогам. Условия взимания налога на имущество и процедура его уплаты во многом совпадают с земельным налогом.

Налог на имущество физических лиц

Налог на имущество физических лиц – это местный налог, уплачиваемый гражданами, имеющими в собственности жилую и нежилую недвижимость. Исчисляется он в процентах от инвентаризационной стоимости объекта недвижимости.

Плательщиками налога на имущество признаются собственники имущества, которое является объектом налогообложения.

К объектам налогообложения относятся дом, квартира, комната, дача, гараж, а также доля в этом имуществе. Налоговая база определяется как инвентаризационная стоимость объекта налогообложения на 1 января года, признанного налоговым периодом.

Ставки налога на имущество устанавливаются местными органами власти в соответствующих нормативно-правовых актах. Ставка налога указывается в процентах в зависимости от инвентаризационной стоимости недвижимости. Размер налога определяется путём умножения ставки налога на инвентаризационную стоимость объекта.

Например, в г. Волгограде ставка жилые дома, квартиры и иные строения, инвентаризационная стоимость которых до 300 000 руб. (включительно), установлена 0,1%. А жилые строения с инвентаризационной стоимостью более 1 000 000 руб. облагаются налогом по ставке 2%.

Порядок расчёта и уплаты земельного налога

Порядок расчёта и уплаты налога на имущество определяется законодательством. Рассчитывают сумму налога налоговые органы на основании данных об инвентаризационной стоимости имущества и о регистрации права собственности на недвижимость.

Налогоплательщик уплачивает данный налог, получив налоговое уведомление. Инвентаризационная стоимость имущества определяется органами технической инвентаризации исходя из оценки затрат на создание данного объекта с учётом его физического износа.

ПОСЧИТАЕМ!

Семья из четырёх человек имеет в общей совместной собственности без выделения долей квартиру в городе N. Чтобы рассчитать налог, нужно узнать инвентаризационную стоимость на 1 января года, за который уплачивается налог, и ставку налога в данном городе. Если инвентаризационная стоимость составляет 600 000 руб., а ставка налога 1,5%, то налог на имущество для каждого собственника составит 600 000 х 1/4 х 1,5% = 2250 руб.

Срок уплаты налога на имущество устанавливается муниципальным образованием самостоятельно, но не позднее 1 ноября года, следующего за налоговым периодом.

Выводы

ЗАПОМНИ!

• Обязанность по уплате налога на имущество возникает, если у тебя в собственности (долевой собственности) находится дом, квартира, комната, дача или гараж.

• Налог на имущество рассчитывают налоговые органы на основании инвентаризационной стоимости имущества и сведений о регистрации прав собственности.

• Налогоплательщик уплачивает налог на имущество на основании налогового уведомления в установленном размере и в указанные сроки.

Итак, мы рассмотрели основные вопросы организации налогообложения граждан в России. Теперь ты знаешь, в каких случаях и с чего взимаются налоги с физических лиц, а также сможешь самостоятельно рассчитать сумму налога, которую необходимо уплатить. Самостоятельное и грамотное управление своими налоговыми платежами позволит тебе уверенно принимать решения в налоговой сфере и заботиться о своём финансовом благополучии.

Контрольные вопросы

Логотип

Налоговый период, налоговая база, объект налогообложения, расчётные ставки, порядок исчисления:

1) налога на доходы физических лиц (НДФЛ), который ещё называют подоходным налогом;

2) транспортного налога;

3) земельного налога;

4) налога на имущество физических лиц.

Проверь себя

Логотип

Задание 1

Какие налоги платят физические лица в нашей стране? Расспроси у родителей, какие налоги платит твоя семья. Опиши, что является объектами налогообложения.

Задание 2

Соотнеси налог и его элемент.

1. Налог на доходы физических лиц

А. Объектом налогообложения выступает участок земли, находящийся в личной собственности

2. Транспортный налог Б. Ставки налога 9, 13, 15, 30, 35%

3. Земельный налог В. Налоговая база определяется в лошадиных силах

Задание 3

Опиши, от чего зависит размер транспортного налога.

В чём установлена ставка транспортного налога: в рублях или

процентах?

Задание 4

Опиши, что представляет собой земельный налог. Когда возникает обязанность по его уплате?

Проверь себя

Логотип

Задание 5

Выбери наиболее близкий тебе ответ и обоснуй его. Подумай, как данный выбор характеризует тебя как налогоплательщика.

• Ты оказал услуги по фотосъёмке торжественного мероприятия своих коллег, получив за это внушительное вознаграждение. Твои дальнейшие действия?

а) Обратишься в налоговые органы за консультацией, заполнишь налоговую декларацию по налогу на доходы физических лиц и заплатишь установленную сумму налога;

б) не будешь официально указывать полученную денежную сумму и уклонишься от уплаты налога;

в) самостоятельно изучишь информацию по налогообложению такого дохода, заполнишь налоговую декларацию и заплатишь налог.

Задание 6

Определи размер подоходного налога. Дмитрий устроился на работу в компанию «Мечта» 1 марта 2013 г. В первые два месяца заработная плата была установлена в размере 10 000 руб. С 1 мая 2013 г. заработная плата повысилась до 15 000 руб., такой она оставалась до конца года. Кроме того, за декабрь 2013 г. Дмитрий получил премию в размере 5000 руб. Какую сумму подоходного налога удержал и заплатил работодатель как налоговый агент Дмитрия за 2013 г.?

Проверь себя

Логотип

Ответы:

Задание 2

Решение:

Воспользуемся формулой расчёта транспортного налога из п. 3.2

«Основы налогообложения граждан» материалов для учащихся:

сумма налога = налоговая база (мощность двигателя в лошадиных

силах) х ставку налога х количество месяцев владения/12.

Подставив значения, получим

150 х 17,5 х 8/12= 1750 руб. .

Рефлексия

Логотип

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

Домашнее задание

- Какой личный налог ты бы предложил ввести для улучшения жизни людей в твоём городе? Для решения данной задачи попроси помощи у своих родителей и заполните вместе таблицу:

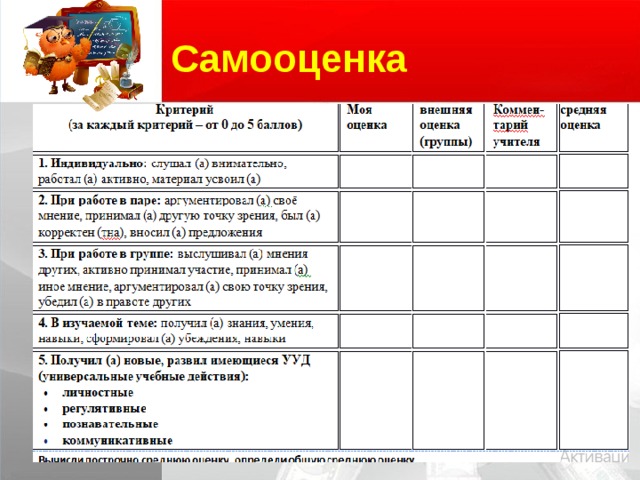

Самооценка

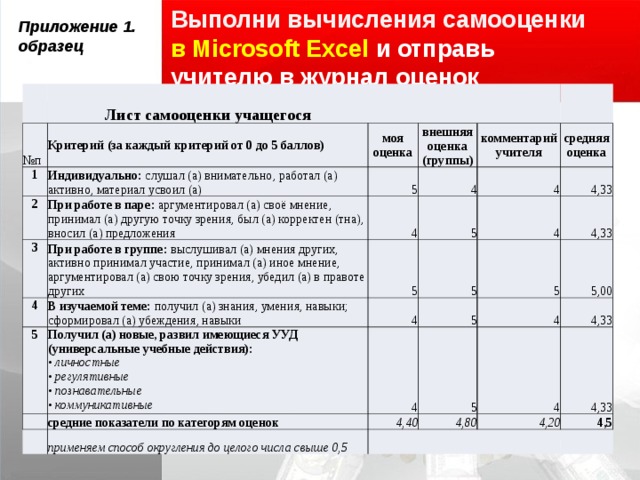

Выполни вычисления самооценки в Microsoft Excel и отправь учителю в журнал оценок

Приложение 1.

образец

Лист самооценки учащегося

№ п

Критерий (за каждый критерий от 0 до 5 баллов)

1

2

моя оценка

Индивидуально: слушал (а) внимательно, работал (а) активно, материал усвоил (а)

внешняя оценка (группы)

5

При работе в паре: аргументировал (а) своё мнение, принимал (а) другую точку зрения, был (а) корректен (тна), вносил (а) предложения

3

4

комментарий учителя

4

При работе в группе: выслушивал (а) мнения других, активно принимал участие, принимал (а) иное мнение, аргументировал (а) свою точку зрения, убедил (а) в правоте других

4

5

4

средняя оценка

5

5

В изучаемой теме: получил (а) знания, умения, навыки; сформировал (а) убеждения, навыки

4,33

4

Получил (а) новые, развил имеющиеся УУД (универсальные учебные действия): • личностные • регулятивные • познавательные • коммуникативные

5

4

4,33

5

средние показатели по категорям оценок

5

4

применяем способ округления до целого числа свыше 0,5

4,40

4

5

5,00

4,33

4,80

4

4,33

4,20

4,5

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ