Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Понятие документообороте в бухгалтерском учете и значение правильной его организации. Правила исправления ошибок в документах

Категория:

Экономика

22.12.2022 11:34

Просмотр содержимого документа

«Понятие документообороте в бухгалтерском учете и значение правильной его организации. Правила исправления ошибок в документах»

Тема №25. Понятие документообороте в бухгалтерском учете и значение правильной его организации. Правила исправления ошибок в документах

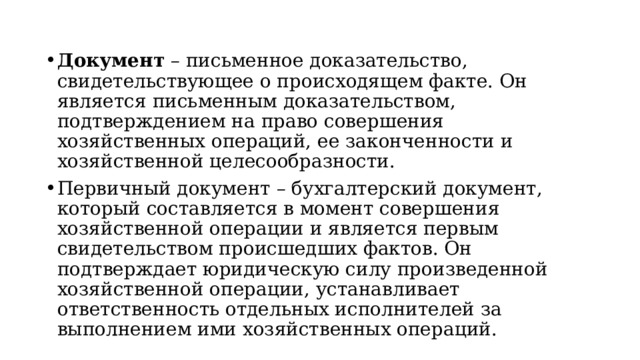

- Документ – письменное доказательство, свидетельствующее о происходящем факте. Он является письменным доказательством, подтверждением на право совершения хозяйственных операций, ее законченности и хозяйственной целесообразности.

- Первичный документ – бухгалтерский документ, который составляется в момент совершения хозяйственной операции и является первым свидетельством происшедших фактов. Он подтверждает юридическую силу произведенной хозяйственной операции, устанавливает ответственность отдельных исполнителей за выполнением ими хозяйственных операций.

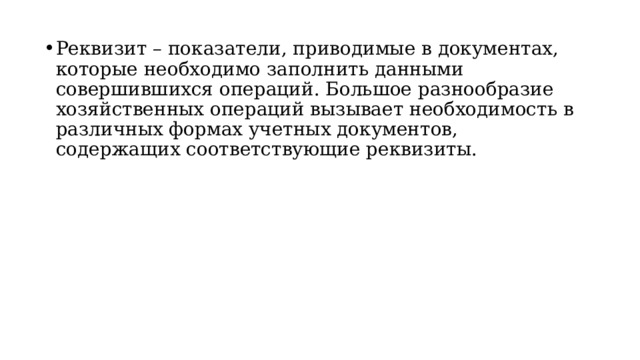

- Реквизит – показатели, приводимые в документах, которые необходимо заполнить данными совершившихся операций. Большое разнообразие хозяйственных операций вызывает необходимость в различных формах учетных документов, содержащих соответствующие реквизиты.

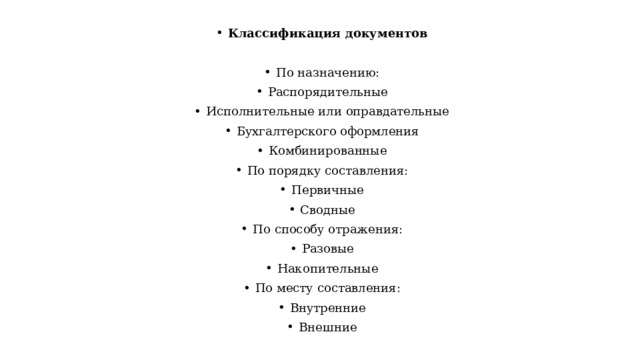

- Классификация документов

- По назначению:

- Распорядительные

- Исполнительные или оправдательные

- Бухгалтерского оформления

- Комбинированные

- По порядку составления:

- Первичные

- Сводные

- По способу отражения:

- Разовые

- Накопительные

- По месту составления:

- Внутренние

- Внешние

- Документооборот – движение документа с момента составления или получения от других предприятий до использования их для бухгалтерской записи и последующей передаче в архив.

- Документооборот на каждом предприятии устанавливается главным бухгалтером и является обязательным для всех работников. Он предусмотрен учетной политикой

Архивы бывают текущие и постоянные. Текущие находятся в бухгалтерии и в них хранятся документы рабочего или текущего года.

В постоянных архивах хранят документы всех отделов предприятия за прошлые года. Каждому документу установлен свой срок хранения по истечению которых, особо важные документы сдают в государственный архив, а остальные на переработку.

- Приемка и обработка документов

- 1. Приемка производится в присутствии материально-ответственного лица, ставится дата и подпись в приемке.

- 2. Документ проверяется.

- 3. Делается корреспонденция и производится запись в учетные регистры.

- 4. При записи документов в учетные регистры бухгалтер осуществляет учетные гашения.

Требования, предъявляемые к составлению документов

- 1. Документы составляются синими или черными чернилами, на пишущей машине или на компьютере.

- 2. Документы должны составляться своевременно.

- 3. Соблюдать установленную форму документа, заполнять все реквизиты, в денежных документах незаполненные документы необходимо прочеркивать.

- 4. Четко и разборчиво писать текст и цифры.

- 5. В денежных документах сумму необходимо записывать цифрами и прописью с большой буквы.

- 6. Исправление в документах разрешается только корректурным способом, но эти исправления запрещены в денежных и банковских документах.

- 7. Подписывать документ нужно с указанием должности подписавшегося.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ