Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Порядок расчета заработной платы , доплаты, надбавки , пособий, оплаты отпусков

Категория:

Экономика

10.10.2020 19:22

Просмотр содержимого документа

«Порядок расчета заработной платы , доплаты, надбавки , пособий, оплаты отпусков»

Тема №9. Порядок расчета заработной платы , доплаты, надбавки , пособий, оплаты отпусков

План:

1.Порядок расчета простой повременной оплаты труда

2.Порядок расчета повременно- премиальной оплаты труда

3.Порядок оплаты отпусков

4.Порядок оплаты надбавок и доплаты

- Порядок расчета простой повременной оплаты труда. При такой оплате труда должностной оклад или тарифная ставка согласно принятой схеме должностных окладов или тарифной сетке, которые выплачиваются в полном размере в том случае, если работник проработал все рабочие дни (часы) в месяце. Если отработано не все рабочее время, заработная плата начисляется за фактически отработанное время.

- Могут, применятся почасовая повременной оплаты труда. Заработок работника определяется путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов или дней.

- При расчете сдельной части заработной платы значение цены труда, выраженной за единицу выпущенной продукции, умножается на объем фактической выработки. Для расчета цены труда необходимы сведения о тарифной ставке, которая дифференцируется в зависимости от квалификации работника и норматива времени/выработки по изготовлению единицы продукции.

- Для расчета сдельной расценки за единицу изделия необходимо ставку сотрудника за день, устанавливаемую в сумму, разделить на дневной норматив по выпуску продукции. В том случае, если сотрудник выпускает разнотипную продукцию, при подсчете месячного заработка суммируются стоимостные значения по каждому виду.

Расчет премиальной части

- Правила начисления премий, устанавливаемые на предприятии, прописываются во внутреннем акте. Так, премиальная часть заработной платы может выражаться в абсолютных или относительных величинах.

- Большинство работодателей, устанавливающих доплату за перевыполнение плана по количеству выпущенной продукции, предпочитает использовать коэффициенты, увеличивающие сумму заработка. Еще больше информации о премиях

Формула для расчета зарплаты для сдельно-премиальной формы оплаты труда

ЗПсп = Зсд + Пкп,

- где:

- Зсд — заработок по сдельной цене за труд;

- Пкп — премиальная доплата за качественные показатели.

- Порядок оплаты надбавок. Предприятия, для которых централизованно установлен фонд платы, имеют право за счет экономии фонда заработной платы по каждой категории работников устанавливать надбавки: рабочим - за профессиональное мастерство: руководителям, специалистам и служащим - за высокие достижения в труде и выполнение особо важной работы на срок ее выполнения.

- Надбавка за выслугу лет является одной из самых распространенных надбавок к заработной плате различным категориям работников. Принцип установления надбавки заключается в том, что при достижении определенного уровня стажа работы на предприятии, в отрасли, в министерстве, в ведомстве размер надбавки с течением времени увеличивается.

- Оплата за совмещение профессий. Под совмещением профессий (должностей) понимается выполнение работником, наряду со своей основной работой, обусловленной трудовым договором (контрактом), дополнительной работы по другой профессии (должности) и выполнение обязанностей временно отсутствующих работников (в связи с болезнью, командировкой или иным причинам) без освобождения от основной работы.

- При невыполнении норм труда (должностных обязанностей) по вине работодателя оплата производится за фактически проработанное время или выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот, же период времени или за выполненную работу.

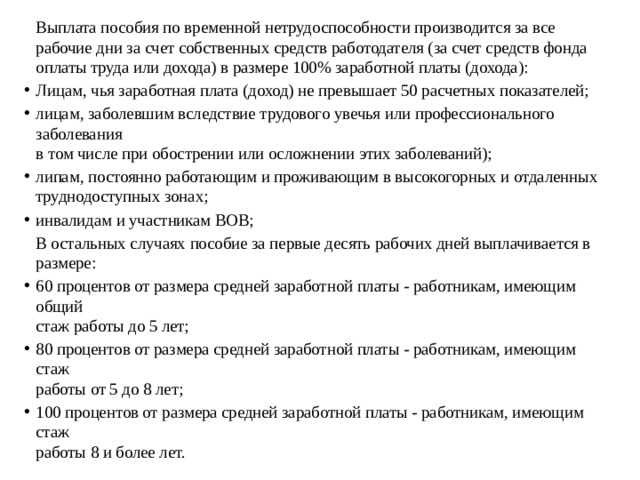

Выплата пособия по временной нетрудоспособности производится за все рабочие дни за счет собственных средств работодателя (за счет средств фонда оплаты труда или дохода) в размере 100% заработной платы (дохода):

- Лицам, чья заработная плата (доход) не превышает 50 расчетных показателей;

- лицам, заболевшим вследствие трудового увечья или профессионального заболевания в том числе при обострении или осложнении этих заболеваний);

- липам, постоянно работающим и проживающим в высокогорных и отдаленных труднодоступных зонах;

- инвалидам и участникам ВОВ;

В остальных случаях пособие за первые десять рабочих дней выплачивается в размере:

- 60 процентов от размера средней заработной платы - работникам, имеющим общий стаж работы до 5 лет;

- 80 процентов от размера средней заработной платы - работникам, имеющим стаж работы от 5 до 8 лет;

- 100 процентов от размера средней заработной платы - работникам, имеющим стаж работы 8 и более лет.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ