Россия, Барнаул

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.02.2019 08:39

Теленкова Ольга Вячеславовна

студентка

26 лет

Местоположение

Практическая №2 по прогнозированию

Категория:

Прочее

22.01.2019 07:06

Просмотр содержимого документа

«Практическая №2 по прогнозированию»

Задание 5

Таблица 4– Налоговый календарь на ДЕКАБРЬ 2012 ГОДA (Пензенская

область)

| Дата | Налог | Примечания |

| 14 декабря | Налог на прибыль организаций: |

|

|

| - налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за ноябрь 2012 г. | Поля плат. поручения: 101 - "01"; 1; 106 - "ТП"; 107 - "МС.11.2012"; 108 - "0"; 109 - "0"; 110 - "НС" |

| 17 декабря | Акцизы: |

|

|

| - налогоплательщики, осуществляю-щие на территории РФ производство алкогольной продукции (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) и (или) подакцизной спиртосодержащей продукции, уплачивают авансовый платеж за декабрь 2012г.; | Поля плат. поручения: 101 - "01"; 104 - в зависимости от вида подакцизного товара; 106 - "ТП"; 107 - "МС.12.2012"; 108 - "0"; 109 - "0"; 110 - "АВ" |

| 18 декабря | Акцизы: |

|

|

| - налогоплательщики, уплатившие авансовый платеж акциза по алкогольной и (или) спиртосодержащей продукции, представляют документы, подтвержда-ющие уплату авансового платежа за декабрь 2012г.; | Перечень представляемых документов установлен пунктом 7 статьи 204 НК РФ |

| 20 декабря | НДС: |

|

|

| - налогоплательщики (налоговые агенты) уплачивают 1/3 суммы налога за III квартал 2012 г.; | Поля плат. поручения: 101 - в зависимости от статуса *; 1; 106 - "ТП"; 107 - "КВ.03.2012"; 108 - "0"; 109 - дата подписания декларации за 3 кв. 2012 года (например, "17.10.2012"); 110 - "НС" |

|

| Косвенные налоги | Форма декларации утверждена пр. Минфина РФ от от 01.01.2001 N 69н (приложение 1) |

|

| - налогоплательщики представляют налоговую декларацию и уплачивают налоги по товарам, принятым на учет в ноябре 2012 г. | Поля плат. поручения: 101 - "01"; 1(для НДС), 1 1для акцизов в зависимости от вида подакцизного товара или сырья); 106 - "ТП"; 107 - "МС.11.2012"; 108 - "0"; 109 - дата подписания декларации за ноябрь 2012 года (например, "17.12.2012"); 110 - "НС" |

|

| Сведения о среднесписочной численности работников |

|

|

| - организации, созданные (реорганизованные) в ноябре 2012 г. представляют Сведения о среднесписочной численности работников. | Форма Сведений утвержденна Приказом ФНС РФ от 01.01.2001 N ММ-3-25/174 |

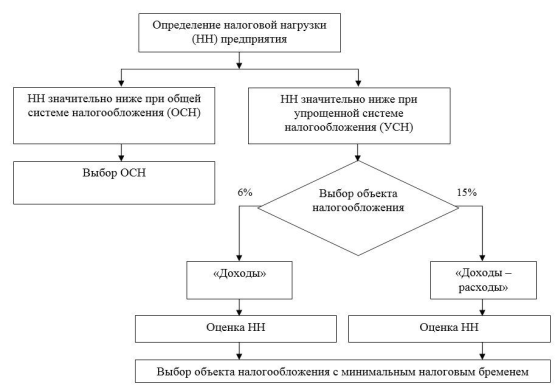

Задание 6

Задание 7

| № п/п | Нормативный документ | Описание |

| 1 | НК гл.26.2

| Все основные положения, касающиеся механизма перехода на УСН, описаны в НК (гл. 26.2). Также документ фиксирует порядок учета доходов/расходов, схему расчета налога, особенности оформления и подачи отчетности и т.п. |

| 2 | ФЗ-401 от 30.11.16

| Нормативный акт фиксирует повышение лимитов доходов, допустимых для УСНщиков, а также увеличивает показатель остаточной стоимости ОС как для перехода на «упрощенку», так и для сохранения режима. |

| 3 | Приказ №698 от 03.11.16 | Нормативный документ, изданный Минэкономразвития, фиксирует показатель коэффициента для расчета налога УСН (дефлятор) на 2017. |

| 4 | ФЗ-248 от 03.07.16 | Закон регламентирует применение кодов для классификации продукции и видов деятельности в рамках налоговых режимов, в том числе УСН. |

| 5 | Распоряжение №2469-р от 24.11.16 | Согласно нормативному документу введены новые классификаторы для определения группы бытовых услуг, которые позволят УСН-щикам применять налоговые льготы. |

| 6 | Письма Минфина с разъяснениями | Дополнительная информация, касающаяся разъяснения отдельных аспектов применения УСН, описана в письмах Минфина. В частности, письмо № 06-04-11/01/49770 разъясняет порядок применения КБК для схемы «УСН 15%». Письмо №ГД-4-3/12023 от 24.06.14 описывает механизм прекращения деятельности в рамках УСН. |

© 2019, Теленкова Ольга Вячеславовна 156 3

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ