© 2018, Лазуткина Светлана Сергеевна 1040 4

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 13.07.2018 08:43

Лазуткина Светлана Сергеевна

преподаватель экономических дисциплин

35 лет

Практическое занятие №8 по дисциплине "Анализ хозяйственной деятельности". Руководитель Лазуткина Светлана Сергеевна

Категория:

Экономика

19.06.2018 15:13

Просмотр содержимого документа

«Практическое занятие №8 по дисциплине "Анализ хозяйственной деятельности". Руководитель Лазуткина Светлана Сергеевна»

ФИО _______________________________________________

дата_____________группа________________

Практическая работа №8

Тема: Анализ платежеспособности и ликвидности.

Цель: Научиться анализировать платежеспособность и вычислять коэффициенты ликвидности предприятия.

Теоретические сведения

Под платежеспособностью понимают наличие у предприятия средств для погашения им в установленный срок и в полном объеме своих договорных обязательств, влияющих с кредитных и иных операций денежного характера, то есть это способность предприятия выполнять свои обязательства.

Показателем платежеспособности предприятия на определенную дату является отсутствие просроченных долгов банку, бюджету, поставщика, рабочим и служащим.

Различают текущую и перспективную платежеспособность предприятия. При анализе текущей платежеспособности платежные средства над обязательствами свидетельствует о платежеспособности предприятия. Для оценки текущей платежеспособности предприятия составляется платежный календарь.

Ход работы

По данным таблицы 1.1 «Платежный календарь предприятия за декабрь 2016 года» составьте выводы о текущей платежеспособности предприятия/

Таблица 1.1 – Платежный календарь предприятия за декабрь 2016 года

| Показатель | I декада | II декада | III декада |

| 1. Начальное сальдо расчетного счета в банке | 7 | - | - |

| 2.Ожидаемые поступления средств |

|

|

|

| а) за счет снижения дебиторской задолженности на начало месяца | 55 | 36 | 8 |

| б) за отпущенную и отгруженную продукцию в этом месяце | 253 | 287 | 316 |

| в) кредиты банков | 100 | 125 | 400 |

| г) другие поступления | 48 | 33 | 29 |

| 3. Всего поступлений с учетом сальдо расчетного счета (если он есть) | 463 | 481 | 753 |

| 4. Расходование денежных средств: |

|

|

|

| а) за счет кредиторской задолженности на начало периода | 64 | 69 | 82 |

| б) погашение недоимок и просроченных банковское займов и процентов по ним | - | 65 | - |

| в) оплата сырья, материалов, других материальных ценностей, работ и услуг за текущий период | 185 | 203 | 194 |

| г) оплата налогов в гос. бюджет и взносы в внебюджетные фонды за сентябрь | 45 |

|

|

| д) оплата налогов в гос. бюджет и взносы в внебюджетные фонды за октябрь (авансовые платежи) | 90 | 90 | 90 |

| е) оплата труда | 68 | 36 | 220 |

| ё) на капиталовложения | 9 | 24 | 27 |

| ж) по сметам затрат служб и заведений социально-культурной сферы | 3 | 3 | 3 |

| з) платежи банкам по займам и процентам за пользование ими | 85 | 97 | 110 |

| и) другие платежи | 24 | 34 | 24 |

| 5. Всего денежных затрат | 573 | 621 | 750 |

| 6. Остаток средств (сальдо расчетного счета) (п.3-п.5) | - | - | - |

| 7. Недостаток средств (п.5-п.3) | - | - | - |

Вывод:___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Под ликвидностью предприятия понимают способность предприятия превращать свои активы в деньги без потери их рыночной стоимости всех необходимых платежей по мере наступления их сроков и скорость этого превращения.

Провести анализ ликвидности баланса. Для этого необходимо сравнить активы, сгруппированные в зависимости от скорости превращения их в денежные средства, с пассивами, сгруппированными по степени срочности их оплаты.

Ход работы

Используя баланс, сгруппируйте активы в зависимости от скорости превращения их в денежные средства и пассивы, в зависимости от степени срочности их оплаты. Сделайте соответствующие выводы.

| Активы | На начало года | На конец года | Пассивы | На начало года | На конец года | Платежный излишек (+) или недостача (-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| 1. Наиболее ликвидные активы (денежные средства и их эквиваленты, текущие финансовые инвестиции, за исключением балансовой стоимости собственных акций, выкупленных у акционеров) (А1) |

|

| 1. Наиболее срочные обязательства (кредиторская задолженность, текущие обязательства) (П1) |

|

|

|

|

| 2. Активы, которые быстро реализуются (дебиторская задолженность, платежи по которым ожидаются в течении 12 месяцев после отчетной даты, и другие оборотные активы за исключением задолженности участников по взносам в уставный капитал) (А2) |

|

| 2. краткосрочные пассивы (краткосрочные кредиты банков, текущая задолженность по долгосрочным обязательствам, векселя) (П2) |

|

|

|

|

| 3. Медленно реализуемые активы (запасы, задолженность участников по взносам в уставный капитал, а также долгосрочные финансовые вложения) (А3) |

|

| 3. Долгосрочные пассивы (П3) |

|

|

|

|

| 4. Труднореализуемые активы (нематериальные активы, не завершенное строительство, основные средства и долгосрочная дебиторская задолженность за исключением долгосрочных финансовых вложений) (А4) |

|

| 4. Постоянные пассивы (П4) |

|

|

|

|

| Баланс |

|

| Баланс |

|

|

|

|

На втором этапе анализа ликвидности вычисляют:

Коэффициент абсолютной ликвидности – это отношение наиболее ликвидной части оборотных средств , денежных средств и их эквивалентов (ДС), а также текущих финансовых инвестиций (ТФИ), к текущим обязательствам (ТО).

Он показывает, какая часть текущей задолженности может быть погашена по необходимости немедленно. Если предприятие на данный момент может на 20-20-25% погасить свои долги, то его платежеспособность считается нормальной.

Кабс.ликв=ДС+ТФИ/ТО

или

Кабс.ликв.=А1/ (П1+П2)

Коэффициент быстрой (промежуточной, суровой) ликвидности – вычисляется как отношение денежных средств и их эквивалентов, текущих финансовых обязательств, дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты (Дтз) и других оборотных активов (ДрОА) к величине текущих обязательств

КБЛ = (А1 + А2) / (П1 + П2)

или

КБЛ = (А1 + А2) / (П1 + П2).

Важно чтобы коэффициент равнялся 1.

3. Коэффициент текущей ликвидности – это отношение оборотного капитала (II раздел актива баланса) к краткосрочным обязательствам:

Ктл=Оборотные активы+Затраты будущих периодов/ текущие обязательства+Доходы будущих периодов

или

Ктл= (А1 + А2+А3)/(П1+П2)

Коэффициент текущей ликвидности позволяет установить, во сколько раз текущие активы покрывают текущие обязательства. Мировая практика определяет нормативное значение для этого показателя: 2.

Это означает, что на каждый рубль краткосрочных обязательств должно быть не менее чем 2 рубля ликвидных средств.

Для того чтобы выводы по результатам анализа платежеспособности были адекватными и можно было интерпретировать полученные коэффициенты, необходимо фактическое значение коэффициентов платежеспособности анализируемого предприятия за отчетный период сравнить с их фактическим значением:

За предыдущий год, за несколько предыдущих лет;

По отраслевым показателям;

По показателям платежеспособности конкурирующих предприятий и др.

Причинами не платежеспособности бывают:

Необоснованность плановых задач для по выпуску и реализации продукции;

Невыполнение плана по производству продукции по объему, нарушение структуры и ассортимента продукции;

Выпуска не конкурентоспособной продукции;

Отсутствие режима экономии, затраты сверхнормы на себестоимость;

Не выполнение плановых задач по реализации продукции из-за потери постоянных покупателей, заказчиков;

Неплатежеспособность покупателей;

Не выполнение плана прибыли и как результат-недостаток собственных источников самофинансирования.

Высокий процент налогообложения;

Замедление оборотности оборотного капитала и др.

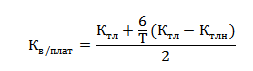

С целью разработки прогноза платежеспособности предприятия рассчитывают коэффициент возобновления (утраты) платежеспособности.

Коэффициент утраты платежеспособности рассчитывается по следующей формуле.

где:

Ктл – фактическое значение коэффициента текущей ликвидности,

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода,

Т – отчетный период в месяцах,

6 – нормативный период восстановления платежеспособности в месяцах,

3 – нормативный период утраты платежеспособности в месяцах.

При значении Куплат возникает реальная угроза у предприятия утратить платежеспособность в течение ближайших 3х месяцев.

При значении Квплат 1 у предприятия появляется возможность в течение 6 месяцев восстановить свою платежеспособность.

Ход работы

По данным баланса рассчитать коэффициенты ликвидности и сделать соответствующие выводы

| Показатель | Расчет |

|

|

|

|

|

|

|

|

Вывод:________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Приложение

к практической работе №8

А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и текущие финансовые инвестиции. Данная группа рассчитывается следующим образом:

А1= стр.220ф.1+ стр.230ф.1+стр.240ф.1

А2. Быстро реализуемые активы. К этой группе активов относятся активы, для обращения которых в денежную форму требуется более продолжительное время: готовая продукция, товары, дебиторская задолженность, векселя полученные. Ликвидность этих активов зависит от ряда субъективных и объективных факторов: своевременности отгрузки продукции, оформления банковских документов, скорости документооборота в банках, от спроса на продукцию и ее конкурентоспособности, платежеспособности покупателей, форм расчетов. Эта группа рассчитывается так:

А2=стр.130ф.1+стр.140ф.1+стр.150ф.1+

+стр.160ф.1+стр.170ф.1+стр.180ф1+

+стр.190ф.1+стр.200ф.1+стр.210ф.1.

А3. Медленно реализуемые активы. Гораздо больший срок понадобиться для превращения производственных запасов и затрат в незавершенном производстве в готовую продукцию, а затем в денежные средства. Кроме, того к этой группе активов относятся расходы будущих периодов, а также оборотные активы, не вошедшие в первые две группы. Расчет этого показателя производится следующим образом:

А3= стр.100ф.1+стр.110ф.1+стр.120ф.1+стр.250ф.1+стр.270ф.1

А4. Трудно реализуемые активы. К этой группе относятся необоротные активы предприятия, стоимость которых отражена в первом разделе актива баланса:

А4= IП= стр.080ф.1

Пассивы баланса группируются по степени наступления срока их оплаты. Из данных баланса полную информацию для проведения такой группировки получить невозможно. Для проведения этой процедуры можно пользоваться данными имеющимся в примечаниях к отчетам. При проведении внутреннего анализа, если имеется доступ к данным аналитического учета, такую группировку можно сделать более точной, при этом в первую группу пассивов попадут обязательства. Срок оплаты, которых уже наступил. Четвертая группа будет представлена долгосрочными пассивами (срок погашения, которого более одного года). Отнесение оставшихся обязательств ко второй или третьей группе пассивов индивидуально для каждого предприятия. При этом необходимо ориентироваться на степень ликвидности второй и третьей групп активов, т.е. срок погашения пассивов, относимых ко второй группе, должен соответствовать сроку превращения в денежные средства второй группы активов, а срок погашения третьей группы пассивов – третьей группе активов.

Если же в распоряжении аналитика имеются, лишь данные, приведенные в балансе, используется более стандартный подход: обязательства предприятия группируются в соответствии с предполагаемыми сроками погашения. В случае группировка пассивов будет весьма условной, т.к. отсутствует индивидуальный подход к каждому предприятию и группировка проводится в соответствии с общепризнанными представлениями о срочности погашения того или иного вида обязательства.

Используя этот критерий, обязательства предприятия можно сгруппировать следующим образом:

П1. Наиболее срочные обязательства. К ним принято относить кредиторскую задолженность по приобретенным товарам, работам, услугам:

П1= стр.530ф.1.

П2. Краткосрочные пассивы. К этой группе относятся краткосрочные заемные средства, текущие обязательства по расчетам и прочие текущие обязательства. Кроме того сюда следует отнести также часть пассивов, представленных во втором разделе пассива баланса «Обеспечения будущих расходов и платежей», в части сумм, планируемых к выплате в течение 12 месяцев, начиная с даты составления баланса, или в течение одного операционного цикла, если он превышает 12 месяцев. Такое же ограничение относится и к пятому разделу пассива баланса «Доходы будущих платежей». Иными словами, к этой группе относятся статьи четвертого раздела пассива баланса за вычетом кредиторской задолженности за товары, работы услуги и статьи второго и пятого разделов пассива баланса с учетом оговоренных выше ограничений. Формула определения суммы таких пассивов имеет следующий вид:

П2= IVП-стр530ф.1+IIП+VП=

=стр.620ф.1-стр.530ф.1+стр.430ф.1+стр.630ф.1=

=стр.640ф.1-стр.380ф.1-480ф.1-стр.530ф.1=

=Б- IIIП-стр.530ф.1

П3. Долгосрочные пассивы. Эта группа пассивов представлена долгосрочными обязательствами предприятия, отраженными в разделе пассива баланса, а также статьями второго и пятого разделов пассива баланса, не отнесенными ко второй группе:

П3= IIIП+ IIП+ VП= стр.480ф.1+стр.430ф.1+стр.630ф.1.

П4. Постоянные устойчивые пассивы – это статьи первого раздела пассива баланса:

П4= IП = стр. 380 ф.1.

Для определения ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву. Баланс является абсолютно ликвидным, если соблюдается следующие неравенства:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

6

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ