Казахстан, Жаркент

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 13.04.2018 07:25

Самиева Дилзара Ринатовна

преподаватель экономических дисциплин

33 года

Местоположение

Презентация аудиторское заключение

Категория:

Астрономия

03.04.2018 08:01

Просмотр содержимого документа

«Презентация аудиторское заключение»

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Основным нормативным документом для составления аудиторского заключения по результатам обязательного аудита является правило (стандарт) аудиторской деятельности Закона об «Аудиторском заключении в финансовой (бухгалтерской) отчетности»(Закон РК от 20 ноября 1998 года № 304-I «Об аудиторской деятельности» с изменениями и дополнениями по состоянию на 22.02.2009 г.)

Аудиторское заключение является официальным документом о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета законодательству РК. Под достоверностью во всех существенных отношениях понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователям этой отчетности делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения

Виды аудиторского заключения Аудиторское заключение в соответствии с правилом (стандартом) «Аудиторское заключение по финансовой (бухгалтерской) отчетности» с точки зрения оценки достоверности бухгалтерской (финансовой) отчетности может быть безоговорочно положительным или модифицированным . Безоговорочно положительное заключение Безоговорочно положительное заключение готовится, когда аудитор приходит к мнению о том, что финансовая отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой отчетности.

Модифицированное аудиторское заключение Аудитор модифицирует заключение с факторами, влияющими на мнение аудитора, если имеется хотя бы одно из обстоятельств: -ограничение объема аудита; -разногласие с руководством аудируемого лица . Модифицированное аудиторское заключение может быть: -не влияющим на достоверность финансовой (бухгалтерской) отчетности; -с оговоркой; -с отказом от выражения мнения; -отрицательное.

Мнение с оговоркой должно быть выражено в том случае, когда аудитор приходит к выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством аудируемого лица или ограничение объема аудита не настолько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения. Оно должно содержать формулировку «За исключением обстоятельств…» Отказ от выражения мнения имеет место в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой отчетности.

Отрицательное мнение следует выражать только тогда, когда влияние какого-либо разногласия с руководством аудируемого лица настолько существенно для финансовой отчетности, что аудитор приходит к выводу, что внесение оговорки не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой отчетности. Ложное аудиторское заключение -это аудиторское заключение, составленное без проведения аудиторской проверки или по результатам проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудитором в ходе проверки. Заключение может быть признано заведомо ложным только по решению суда.

Аудиторское заключение является частью бухгалтерской отчетности. Аудитор выражает свое мнение о ведении учета, которое необходимо для пользователей бухгалтерской отчетности. Аудиторское заключение состоит из трех частей: вводной, аналитической и итоговой. Вводная и аналитическая части носят конфиденциальный характер, а итоговая часть носит публичный характер. В ней дается оценка аудиторской фирмы соответствия во всех существенных аспектах бухгалтерской отчетности, регулирующим бухгалтерский учет и отчетность.

В аудиторском заключении либо должно содержаться мнение аудитора о финансовых отчетах в целом, либо должны быть отражены причины, по которым это мнение не может быть выражено. Если итоговое мнение не может быть выражено, то должны быть сформулированы соответствующие причины. Заключение должно указывать на то, точно ли представлены все существенные аспекты финансового положения, результатов хозяйственной деятельности и движений денежных средств и финансовых отчетах. Во всех случаях, когда имя аудитора связано с финансовой отчетностью, заключение должно включать в себя четко сформулированное описание характера аудиторской проверки, если таковая имела место, а также упоминание о уровне ответственности аудитора.

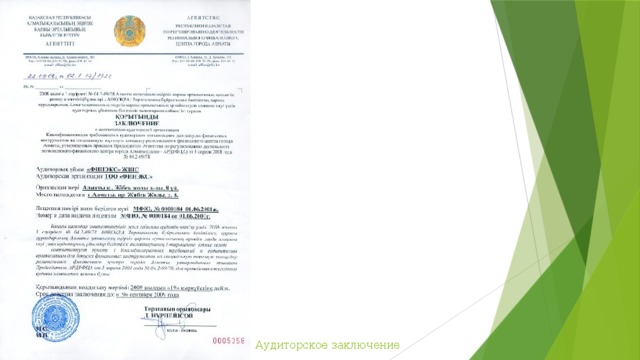

Аудиторское заключение

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!