СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Презентация на тему: Порядок оформления кассовых документов

Просмотр содержимого документа

«Презентация на тему: Порядок оформления кассовых документов»

Порядок оформления кассовых документов

Оформление приема наличных денежных средств

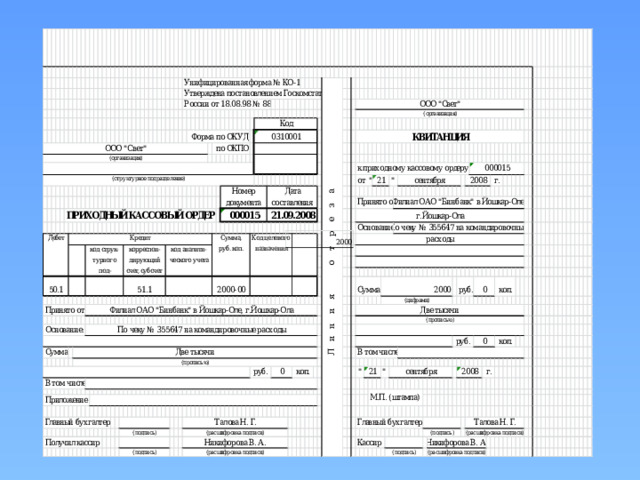

- Прием наличных денег кассами предприятий производится по приходным кассовым ордерам (форма № КО-1). В подтверждение приема денег выдается квитанция к приходному кассовому ордеру с подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Приходный кассовый ордер должен обязательно содержать следующие разборчиво заполненные реквизиты :

- 1.наименование предприятия, структурного подразделения, код предприятия по ОКПО и код структурного подразделения;

- 2.регистрационный номер и дату заполнения;номер корреспондирующего счета, субсчета;

- 3.в графе «Принято от» пишется наименование лица, вносящего деньги в кассу, а если это юридическое лицо, то обязательно указывается фамилия лица, через которого приняты деньги;

- 4.в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется прием денег и основание для начисления задолженности (номер и дата счета-фактуры);

- 5.указывается сумма цифрами и прописью, причем выделяется отдельной строкой суммы налога с продаж и суммы налога на добавленную стоимость с указанием ставок налогов;

- 6.в графе «Приложение» должны быть указаны дата, номер накладной, по которой отпущены товарно-материальные ценности (квитанции, по которой оказаны услуги) и т.п.

- Приходный кассовый ордер должен быть подписан главным бухгалтером.

Оформление выдачи денежных средств из кассы предприятия

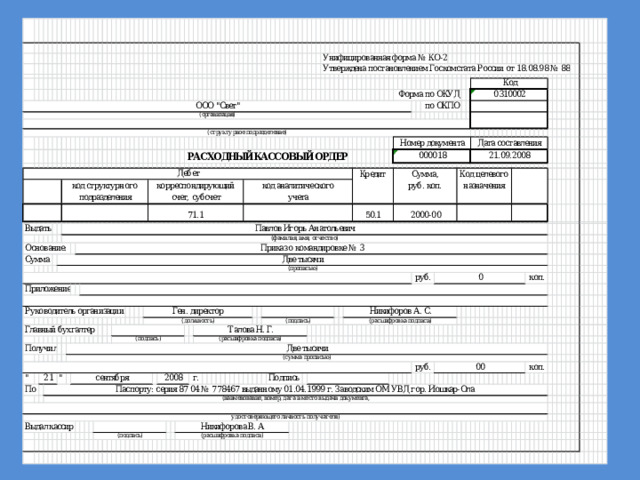

- Оформление выдачи денег из кассы осуществляется по расходным кассовым ордерам (форма КО-2).

В расходном кассовом ордере должны быть заполнены следующие реквизиты:

- 1.наименование предприятия и структурного подразделения, а также код предприятия по ОКПО и код структурного подразделения;

- 2.регистрационный номер и дата выписки расходного кассового ордера;

- номер корреспондирующего счета, субсчета;

- 3.в графе «Выдать» указывается наименование получателя денежной суммы;

- 4.в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется выдача денежной суммы и основание для начисления задолженности (номер и дата счета-фактуры);

- 5.сумма указывается цифрами и прописью;

- 6.в графе «Приложение» должны быть перечислены все прилагаемые к ордеру документы. В качестве приложений могут выступать, например, доверенность, копия приказа руководителя о командировке работника (на основании данного распорядительного документа бухгалтерией производится определение суммы, подлежащей выдаче подотчетному лицу на командировочные расходы).

- Расходный кассовый ордер также должен быть подписан главным бухгалтером предприятия, и, кроме того, он должен содержать распорядительную подпись руководителя или уполномоченного лица.

- При выдаче денег по расходному кассовому ордеру одному человеку кассир должен потребовать предъявить документ, который удостоверяет личность получателя.

- На предприятии таким документом может быть и внутреннее удостоверение, если на нем есть фотография и подпись владельца.

- Далее кассир должен записать наименование и номер документа, кем и когда он был выдан, и получить подпись о получении денег. Она делается получателем собственноручно, причем чернилами или шариковой ручкой с указанием суммы: рублей – прописью, копеек – цифрами.

- Если деньги выдаются по одному документу нескольким лицам, тогда получатели также предъявляют документы, удостоверяющие их личность, и расписываются в соответствующей графе. Но запись о данных предъявленного документа не производится.

- Кассир может выдать деньги или лицу, которое указано в расходном кассовом ордере, или другому человеку по доверенности. В этом случае в тексте ордера после имени получателя денег указывается фамилия, имя, отчество лица, на которого оформлена доверенность. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Правила заполнения кассовых документов :

- Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть разборчиво и четко заполнены бухгалтерией чернилами, шариковой ручкой или набраны на компьютере. Подчистки, помарки и исправления в первичных кассовых документах не допускаются.

- Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (число, месяц, год).

Порядок ведения кассовой книги

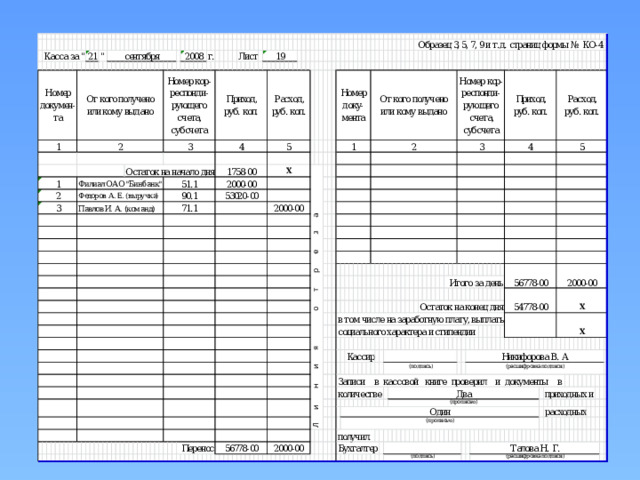

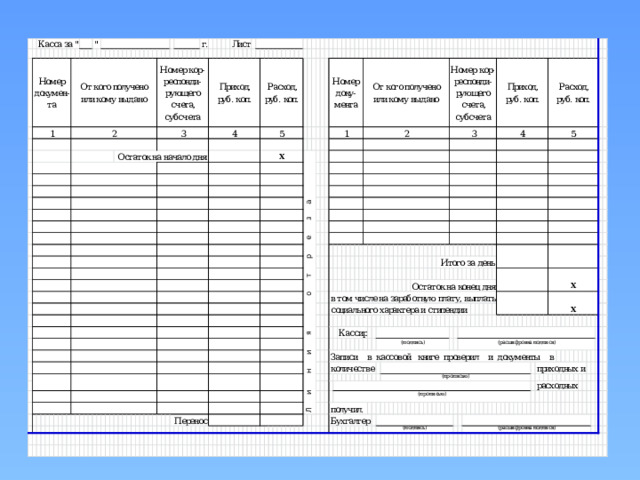

- Для учета поступления и выдачи наличных денежных средств в кассе организации применяют кассовую книгу.

- Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписью руководителя и главного бухгалтера.

- Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира.

- Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому кассовому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист под расписку в кассовой книге. К отчету кассира прикладываются все расходные и приходные кассовые документы.

- Кассовая книга может вестись и автоматизированным способом. При этом листы кассовой книги формируют в виде распечаток «Вкладной лист кассовой книги». Одновременно с ней формируется распечатка «Отчет кассира». Обе распечатки должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все обязательные реквизиты.

- В соответствии с порядком ведения кассовых операций контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации. И он, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, соответствие записей в кассовой книге приложенным документам, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей личной подписью на неотрывном листе подтвердить приемку оправдательных документов.

Правила заполнения кассовой книги

- Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера или лица, его заменяющего.

Ответственность за несоблюдение правил ведения кассовых операций и осуществления налично-денежных расчетов

- Размеры финансовых санкций за нарушение Порядка ведения кассовых операций определены в Указе Президента РФ от 23.05.99 г. № 1006 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей».

- Ответственность за несоблюдение (нарушение) кассовой дисциплины в соответствии с Порядком ведения кассовых операций несут руководитель предприятия, главный бухгалтер и кассир.

Благодарю за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя