Россия, Кавалерово

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.03.2023 11:21

Гуляева Маргарита Николаевна

преподаватель

52 года

Местоположение

Специализация

Презентация на тему "Упрощенная система налогообложения"

Категория:

Прочее

21.03.2018 12:49

Просмотр содержимого документа

«Презентация на тему "Упрощенная система налогообложения"»

Глава НК 26.2

Упрощенная система

налогообложения

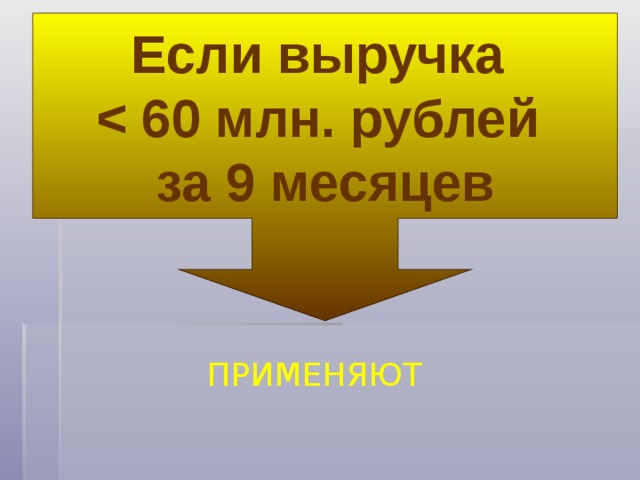

Если выручка

за 9 месяцев

ПРИМЕНЯЮТ

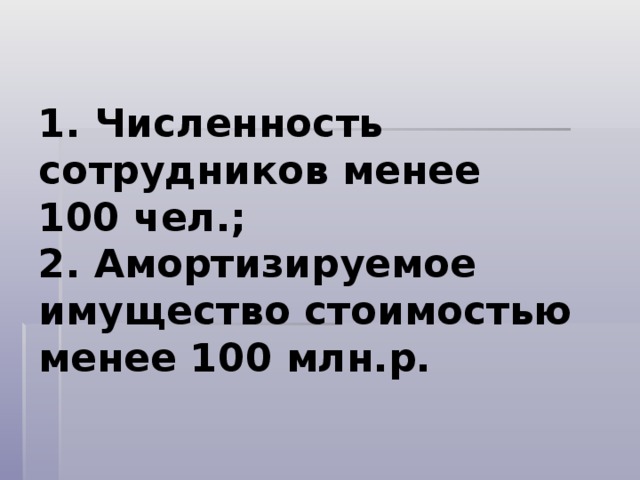

1. Численность сотрудников менее 100 чел.; 2. Амортизируемое имущество стоимостью менее 100 млн.р.

ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

НАЛОГ НА ПРИБЫЛЬ

НАЛОГ НА ИМУЩЕСТВО

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НАЛОГ НА ИМУЩЕСТВО

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налогоплательщики

- Организации и индивидуальные предприниматели, перешедшие на УСН

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

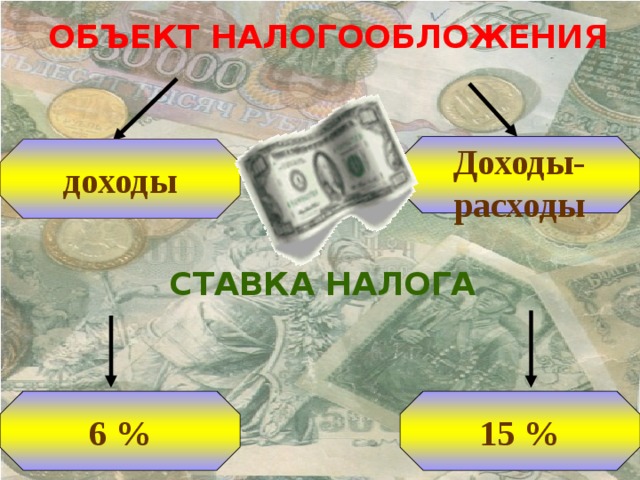

Доходы-расходы

доходы

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения может меняться ежегодно.

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Доходы-расходы

доходы

СТАВКА НАЛОГА

6 %

15 %

При объекте налогообложения «доходы»

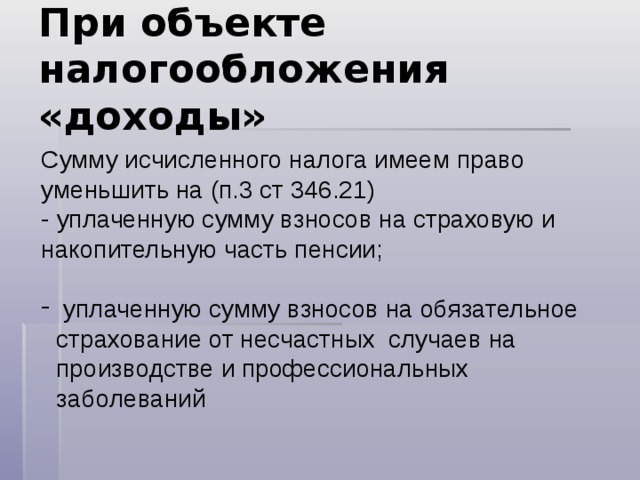

Сумму исчисленного налога имеем право уменьшить на (п.3 ст 346.21)

- уплаченную сумму взносов на страховую и накопительную часть пенсии;

- уплаченную сумму взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний

Сумма налога не может быть уменьшена более чем на 50% от исчисленного налога

Пример

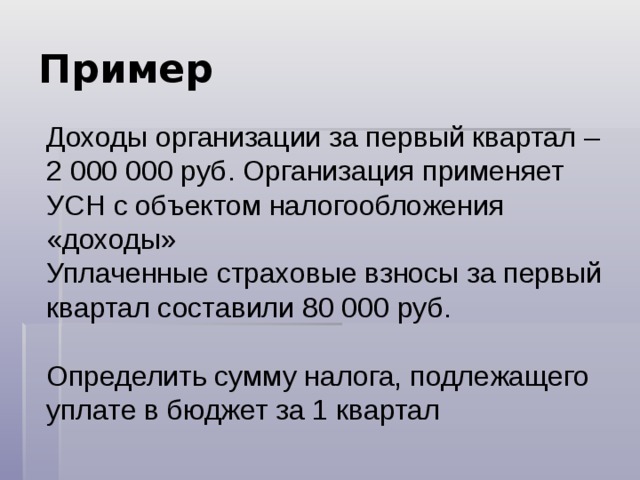

Доходы организации за первый квартал – 2 000 000 руб. Организация применяет УСН с объектом налогообложения «доходы»

Уплаченные страховые взносы за первый квартал составили 80 000 руб.

Определить сумму налога, подлежащего уплате в бюджет за 1 квартал

Решение

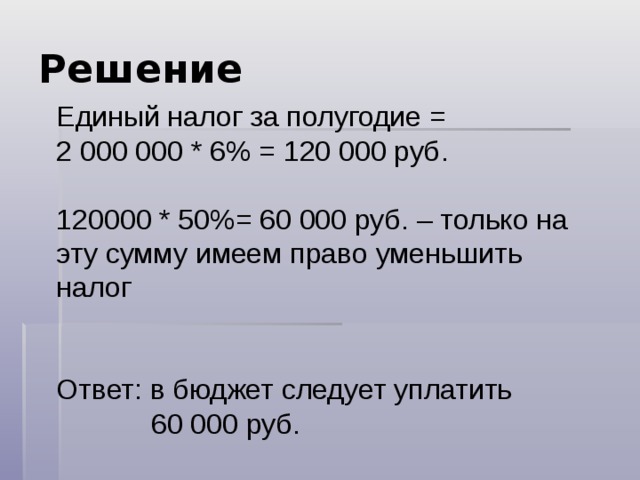

Единый налог за полугодие =

2 000 000 * 6% = 120 000 руб.

120000 * 50%= 60 000 руб. – только на эту сумму имеем право уменьшить налог

Ответ: в бюджет следует уплатить

60 000 руб.

Особенности налогообложения при применении УСН (доходы минус расходы, ставка 15%)

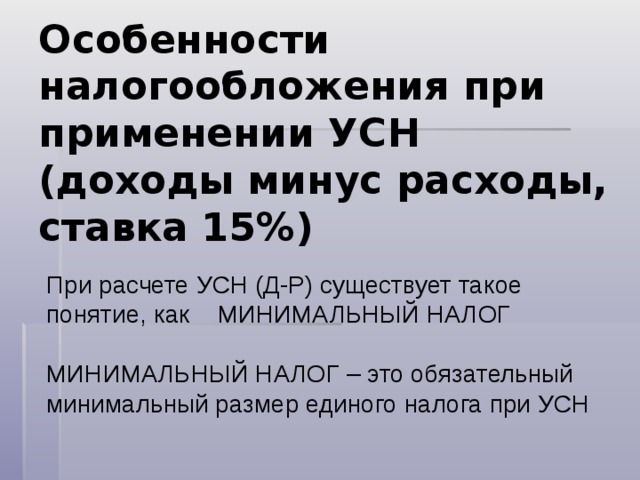

При расчете УСН (Д-Р) существует такое понятие, как МИНИМАЛЬНЫЙ НАЛОГ

МИНИМАЛЬНЫЙ НАЛОГ – это обязательный минимальный размер единого налога при УСН

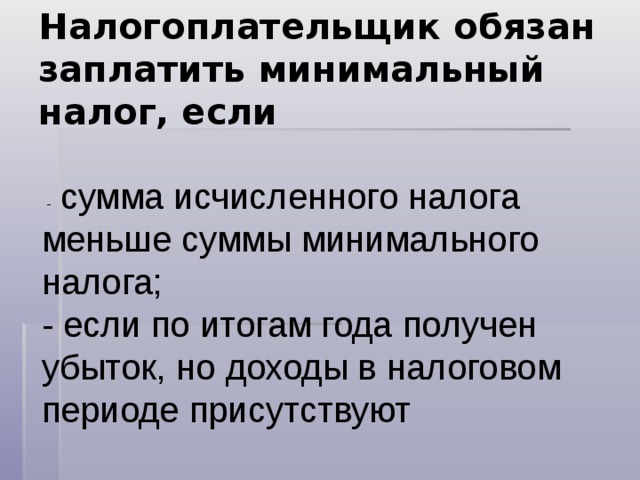

Налогоплательщик обязан заплатить минимальный налог, если

- сумма исчисленного налога меньше суммы минимального налога;

- если по итогам года получен убыток, но доходы в налоговом периоде присутствуют

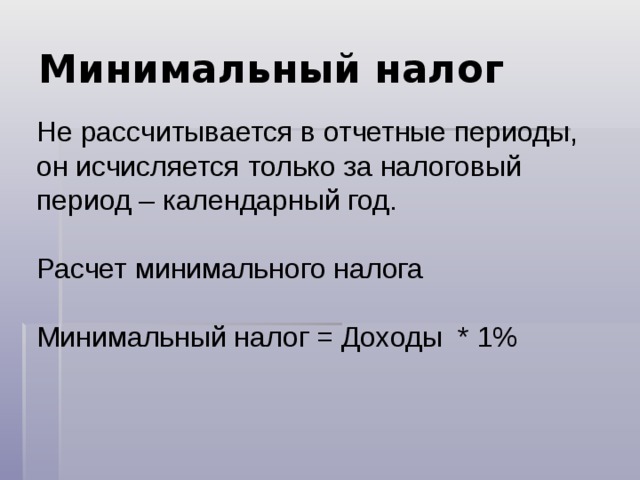

Минимальный налог

Не рассчитывается в отчетные периоды,

он исчисляется только за налоговый период – календарный год.

Расчет минимального налога

Минимальный налог = Доходы * 1%

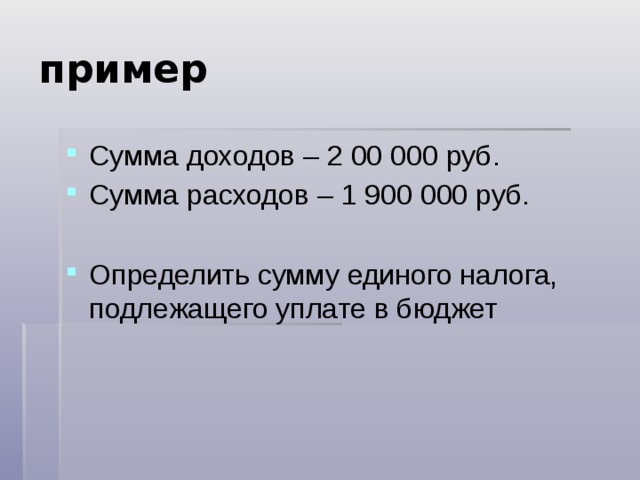

пример

- Сумма доходов – 2 00 000 руб.

- Сумма расходов – 1 900 000 руб.

- Определить сумму единого налога, подлежащего уплате в бюджет

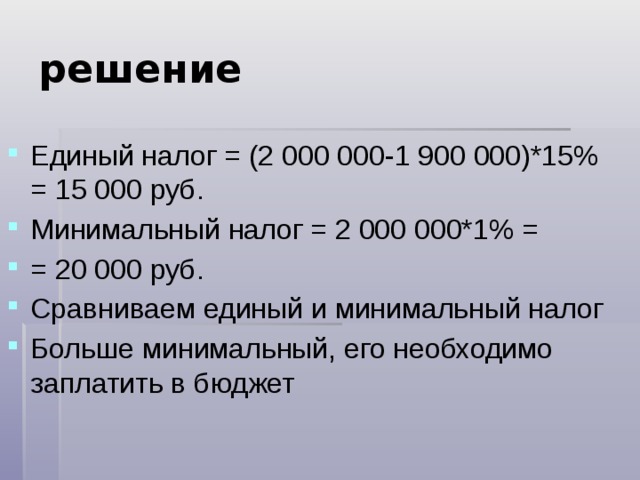

решение

- Единый налог = (2 000 000-1 900 000)*15% = 15 000 руб.

- Минимальный налог = 2 000 000*1% =

- = 20 000 руб.

- Сравниваем единый и минимальный налог

- Больше минимальный, его необходимо заплатить в бюджет

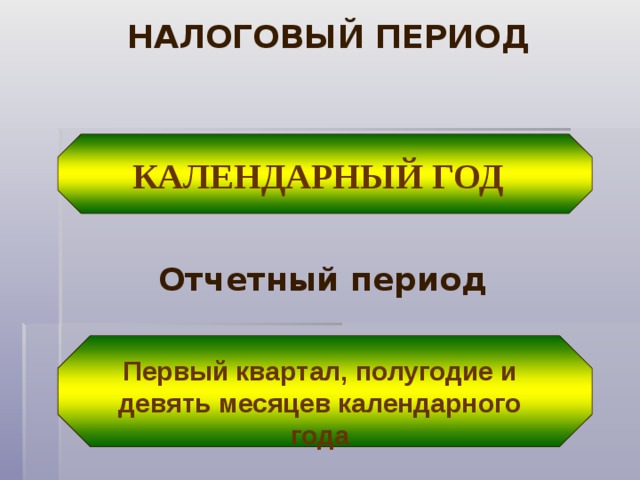

НАЛОГОВЫЙ ПЕРИОД

КАЛЕНДАРНЫЙ ГОД

Отчетный период

Первый квартал, полугодие и девять месяцев календарного года

Почему

предприниматели

отдают

предпочтение

УСН?

Налогоплательщики- организации

- Обязаны предоставить налоговые декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения в срок не позднее 31 марта года, следующего за истекшим налоговым периодом

При УСН

- Применяется кассовый метод определения доходов организации

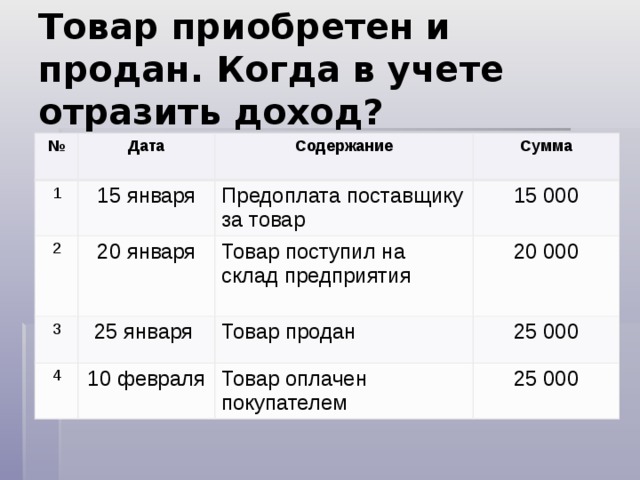

Товар приобретен и продан. Когда в учете отразить доход?

№

Дата

1

15 января

2

Содержание

3

20 января

Предоплата поставщику за товар

Сумма

15 000

25 января

Товар поступил на склад предприятия

4

20 000

Товар продан

10 февраля

25 000

Товар оплачен покупателем

25 000

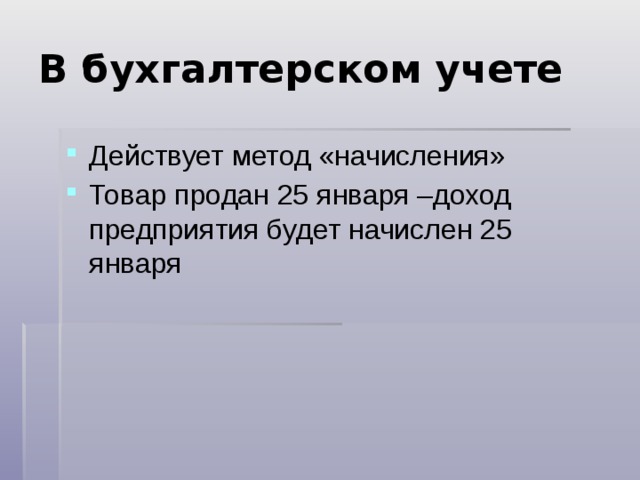

В бухгалтерском учете

- Действует метод «начисления»

- Товар продан 25 января –доход предприятия будет начислен 25 января

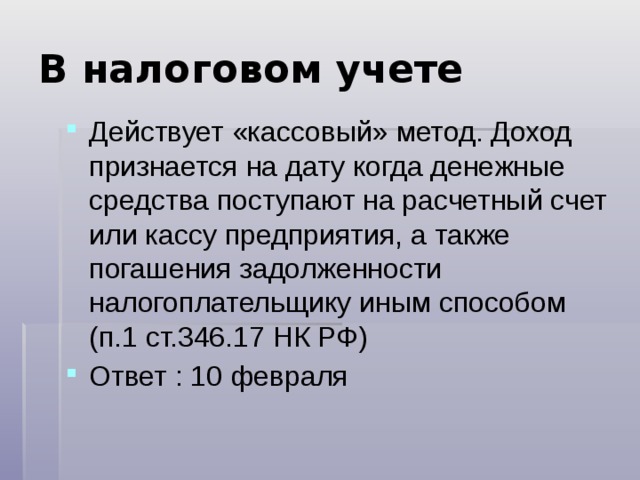

В налоговом учете

- Действует «кассовый» метод. Доход признается на дату когда денежные средства поступают на расчетный счет или кассу предприятия, а также погашения задолженности налогоплательщику иным способом (п.1 ст.346.17 НК РФ)

- Ответ : 10 февраля

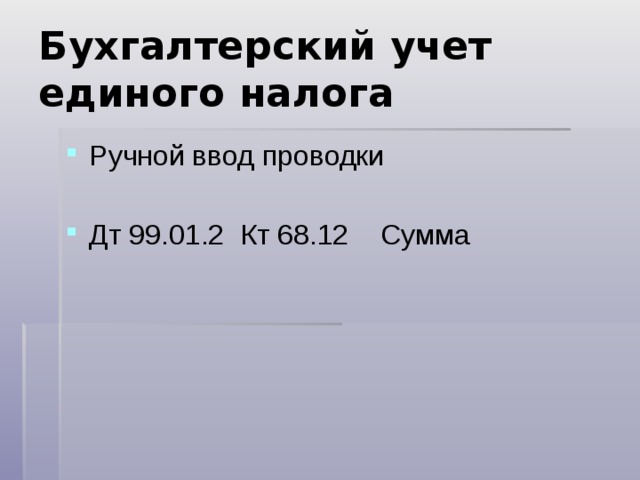

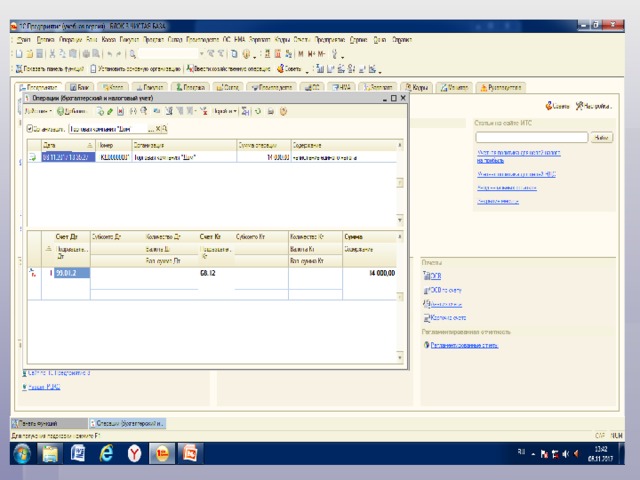

Бухгалтерский учет единого налога

- Ручной ввод проводки

- Дт 99.01.2 Кт 68.12 Сумма

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ