Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.05.2024 17:08

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация "Налог на профессиональный доход"

Категория:

Экономика

09.03.2024 20:00

Просмотр содержимого документа

«Презентация "Налог на профессиональный доход"»

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

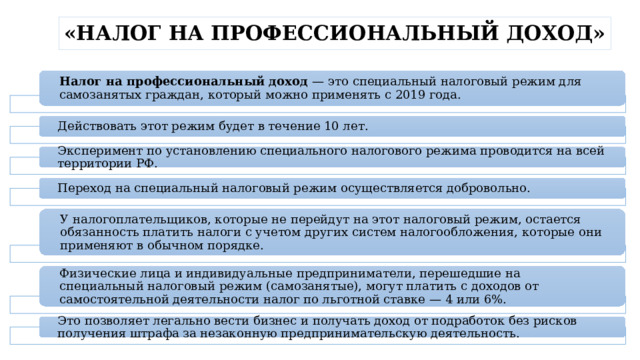

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

Налог на профессиональный доход — это специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года.

Действовать этот режим будет в течение 10 лет.

Эксперимент по установлению специального налогового режима проводится на всей территории РФ.

Переход на специальный налоговый режим осуществляется добровольно.

У налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

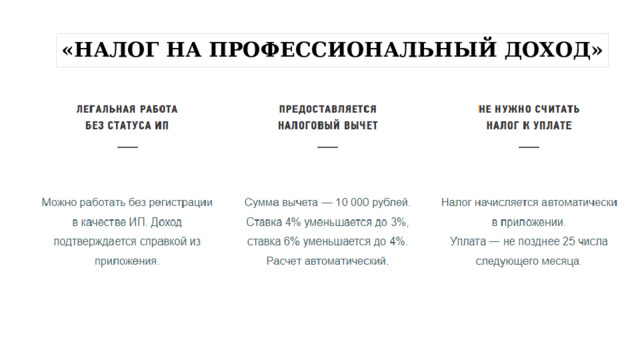

Физические лица и индивидуальные предприниматели, перешедшие на специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности налог по льготной ставке — 4 или 6%.

Это позволяет легально вести бизнес и получать доход от подработок без рисков получения штрафа за незаконную предпринимательскую деятельность.

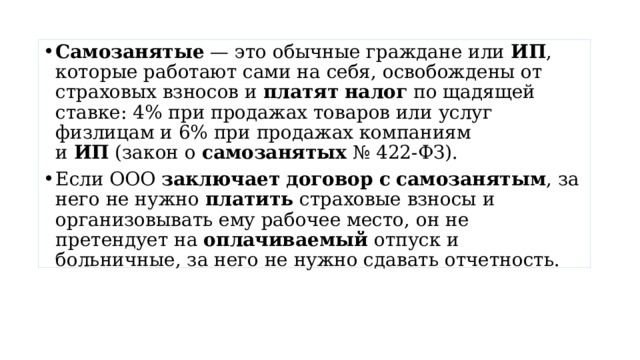

- Самозанятые — это обычные граждане или ИП , которые работают сами на себя, освобождены от страховых взносов и платят налог по щадящей ставке: 4% при продажах товаров или услуг физлицам и 6% при продажах компаниям и ИП (закон о самозанятых № 422-ФЗ).

- Если ООО заключает договор с самозанятым , за него не нужно платить страховые взносы и организовывать ему рабочее место, он не претендует на оплачиваемый отпуск и больничные, за него не нужно сдавать отчетность.

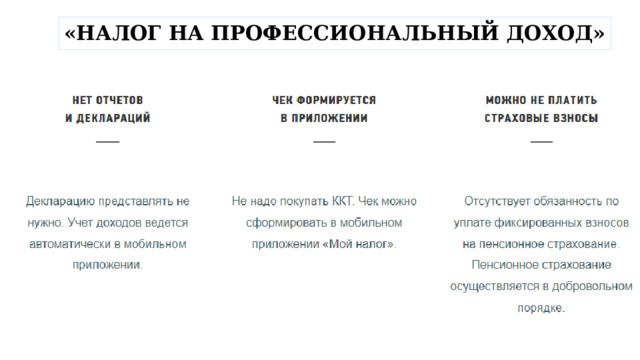

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

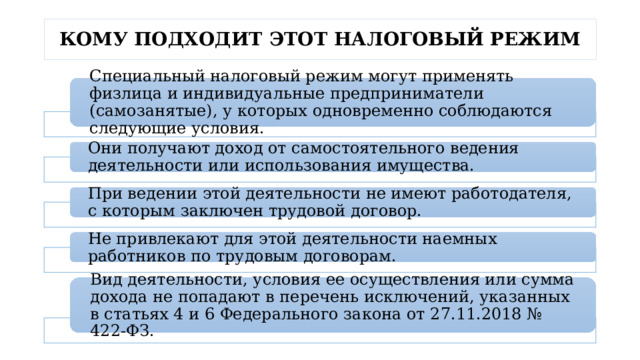

КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

Специальный налоговый режим могут применять физлица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия.

Они получают доход от самостоятельного ведения деятельности или использования имущества.

При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

Не привлекают для этой деятельности наемных работников по трудовым договорам.

Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

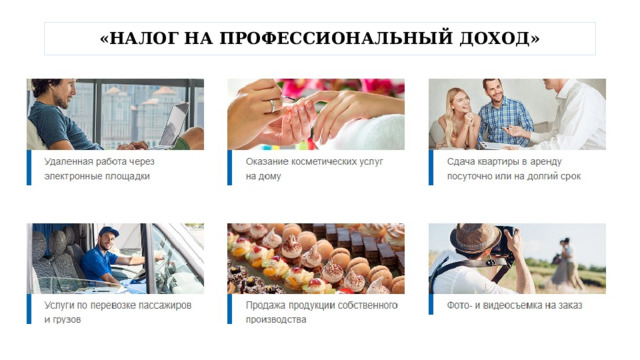

Налог на профессиональный доход можно платить и при осуществлении других видов деятельности, если соблюдаются все условия, предусмотренные Федеральным законом от 27.11.2018 № 422-ФЗ.

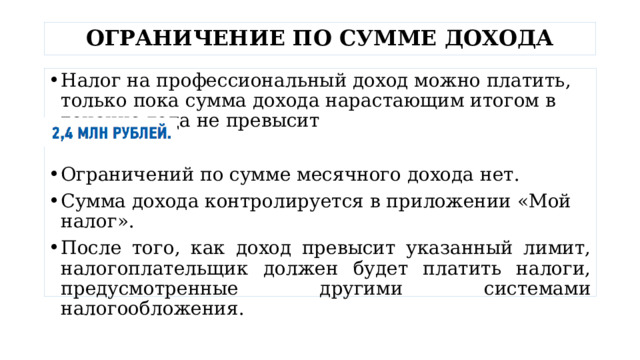

ОГРАНИЧЕНИЕ ПО СУММЕ ДОХОДА

- Налог на профессиональный доход можно платить, только пока сумма дохода нарастающим итогом в течение года не превысит

- Ограничений по сумме месячного дохода нет.

- Сумма дохода контролируется в приложении «Мой налог».

- После того, как доход превысит указанный лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами налогообложения.

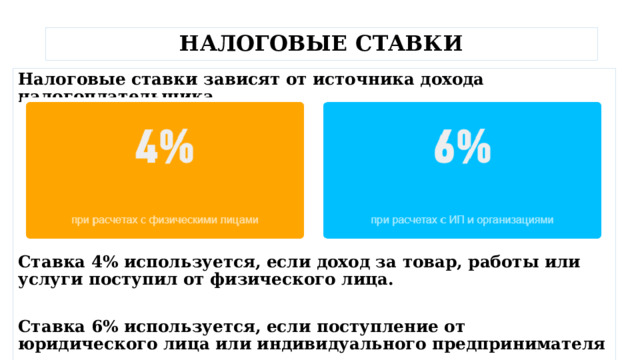

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки зависят от источника дохода налогоплательщика.

Ставка 4% используется, если доход за товар, работы или услуги поступил от физического лица.

Ставка 6% используется, если поступление от юридического лица или индивидуального предпринимателя

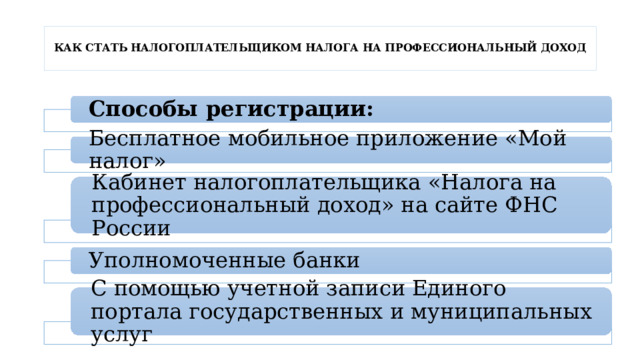

КАК СТАТЬ НАЛОГОПЛАТЕЛЬЩИКОМ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

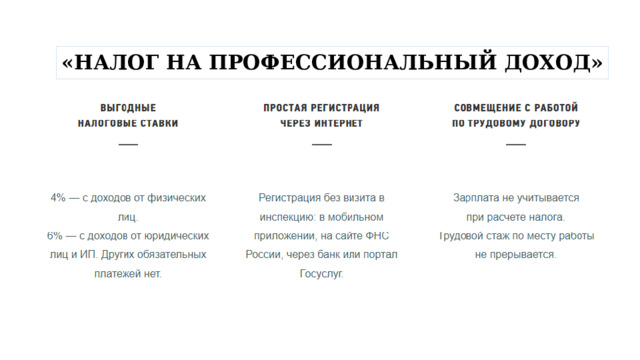

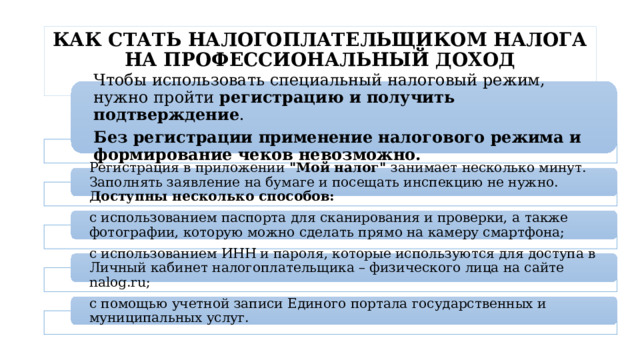

Чтобы использовать специальный налоговый режим, нужно пройти регистрацию и получить подтверждение .

Без регистрации применение налогового режима и формирование чеков невозможно.

Регистрация в приложении "Мой налог" занимает несколько минут. Заполнять заявление на бумаге и посещать инспекцию не нужно. Доступны несколько способов:

с использованием паспорта для сканирования и проверки, а также фотографии, которую можно сделать прямо на камеру смартфона;

c использованием ИНН и пароля, которые используются для доступа в Личный кабинет налогоплательщика – физического лица на сайте nalog.ru;

с помощью учетной записи Единого портала государственных и муниципальных услуг.

КАК СТАТЬ НАЛОГОПЛАТЕЛЬЩИКОМ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Способы регистрации:

Бесплатное мобильное приложение «Мой налог»

Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

Уполномоченные банки

С помощью учетной записи Единого портала государственных и муниципальных услуг

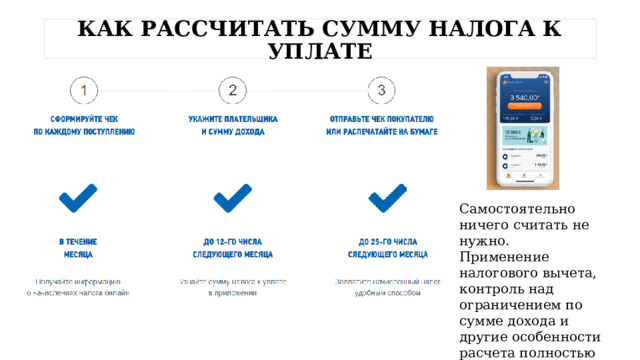

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно.

Применение налогового вычета, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ