Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 21.09.2025 19:07

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

48 лет

Местоположение

Специализация

Презентация "Налогообложение малого бизнеса"

Категория:

Экономика

09.03.2024 20:07

Просмотр содержимого документа

«Презентация "Налогообложение малого бизнеса"»

Налогообложение малого бизнеса

- Упрощенная система налогообложения

- Патентная система налогообложения

- Налог на профессиональный доход

- Единый сельскохозяйственный налог

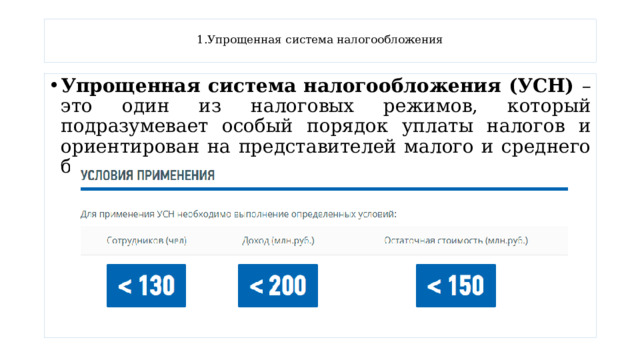

1.Упрощенная система налогообложения

- Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

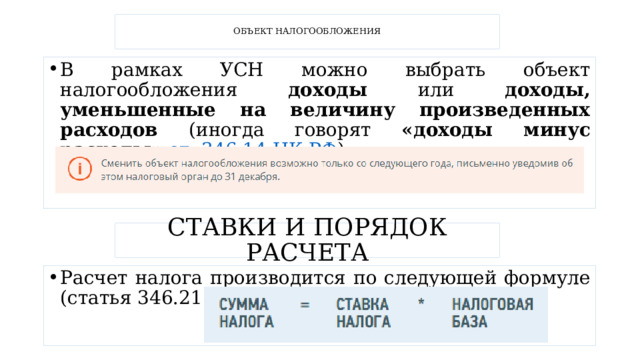

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

- В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ ).

СТАВКИ И ПОРЯДОК РАСЧЕТА

- Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Ставка налога

«доходы минус расходы»

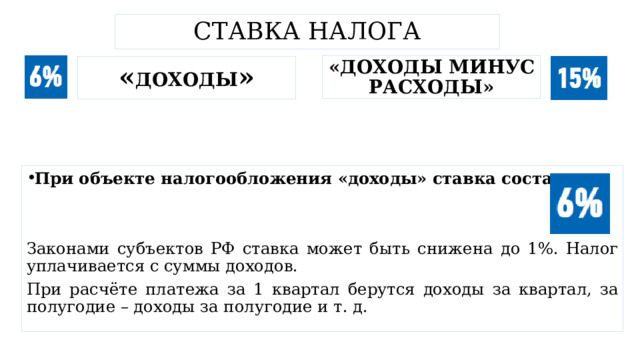

« доходы »

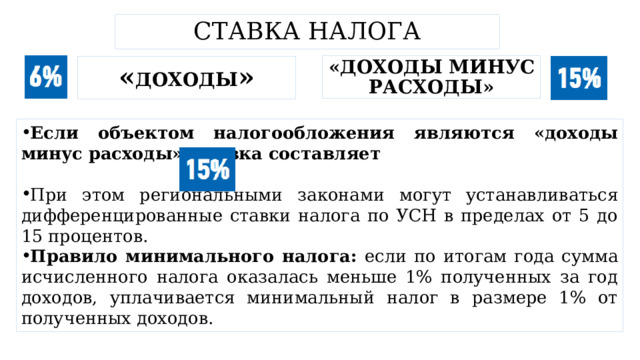

- При объекте налогообложения «доходы» ставка составляет

Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Ставка налога

«доходы минус расходы»

« доходы »

- Если объектом налогообложения являются «доходы минус расходы», ставка составляет

- При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов.

- Правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

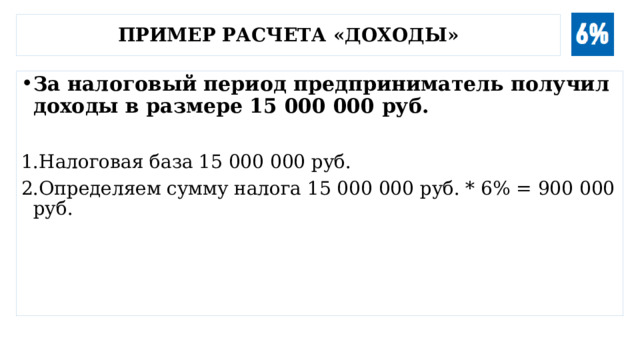

Пример расчета «доходы»

- За налоговый период предприниматель получил доходы в размере 15 000 000 руб.

- Налоговая база 15 000 000 руб.

- Определяем сумму налога 15 000 000 руб. * 6% = 900 000 руб.

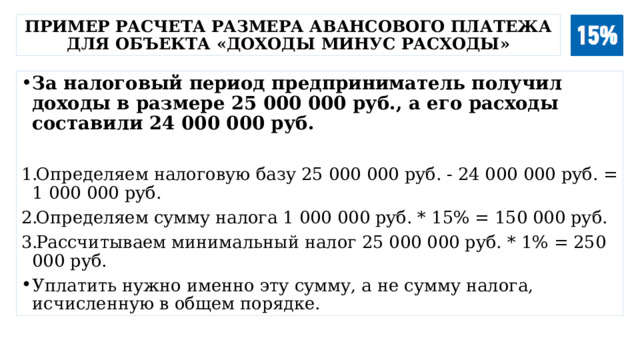

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

- За налоговый период предприниматель получил доходы в размере 25 000 000 руб., а его расходы составили 24 000 000 руб.

- Определяем налоговую базу 25 000 000 руб. - 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога 1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог 25 000 000 руб. * 1% = 250 000 руб.

- Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

ВАЖНО

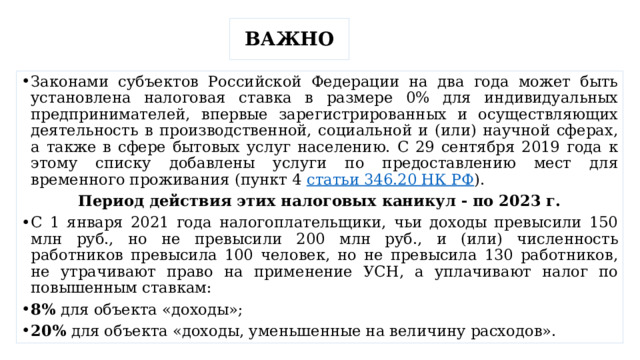

- Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ ).

Период действия этих налоговых каникул - по 2023 г.

- С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

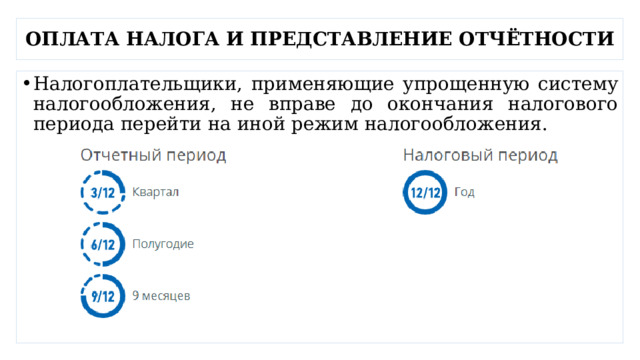

ОПЛАТА НАЛОГА И ПРЕДСТАВЛЕНИЕ ОТЧЁТНОСТИ

- Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

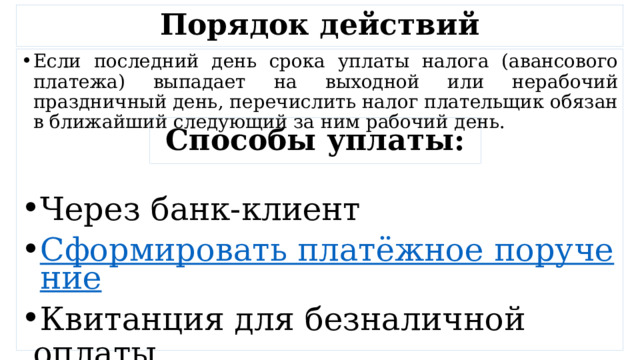

Порядок действий

- Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели - по месту своего жительства.

Порядок действий

- Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Способы уплаты:

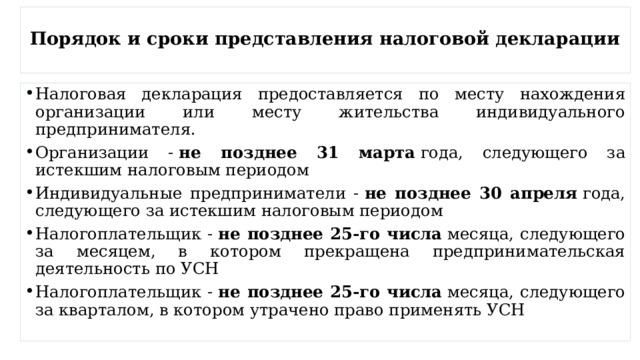

Порядок и сроки представления налоговой декларации

- Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации - не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик - не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик - не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

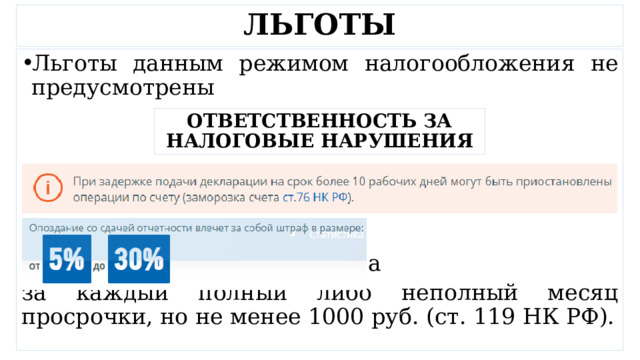

ЛЬГОТЫ

- Льготы данным режимом налогообложения не предусмотрены

- суммы неуплаченного налога

за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

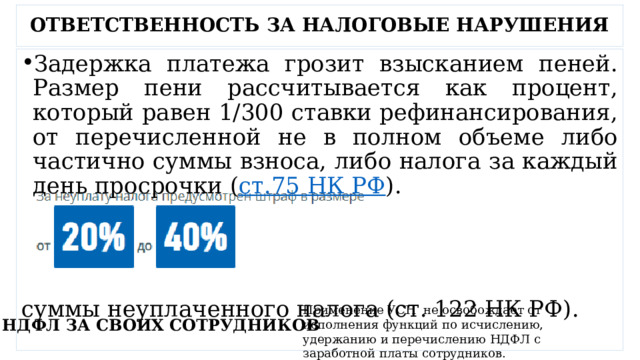

ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ НАРУШЕНИЯ

ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ НАРУШЕНИЯ

- Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки ( ст.75 НК РФ ).

суммы неуплаченного налога (ст. 122 НК РФ).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

НДФЛ ЗА СВОИХ СОТРУДНИКОВ

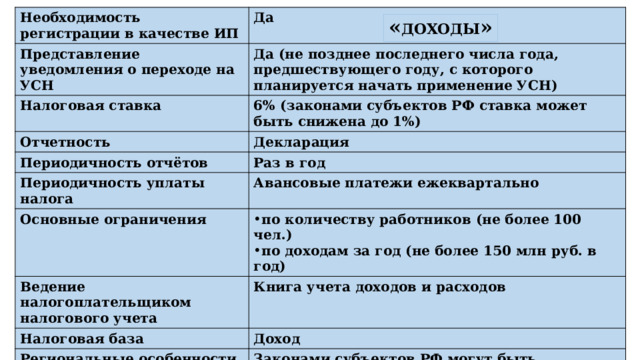

Необходимость регистрации в качестве ИП

Да

Представление уведомления о переходе на УСН

Налоговая ставка

Да (не позднее последнего числа года, предшествующего году, с которого планируется начать применение УСН)

Отчетность

6% (законами субъектов РФ ставка может быть снижена до 1%)

Декларация

Периодичность отчётов

Периодичность уплаты налога

Раз в год

Авансовые платежи ежеквартально

Основные ограничения

Ведение налогоплательщиком налогового учета

- по количеству работников (не более 100 чел.)

- по доходам за год (не более 150 млн руб. в год)

Налоговая база

Книга учета доходов и расходов

Доход

Региональные особенности

Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков

« доходы »

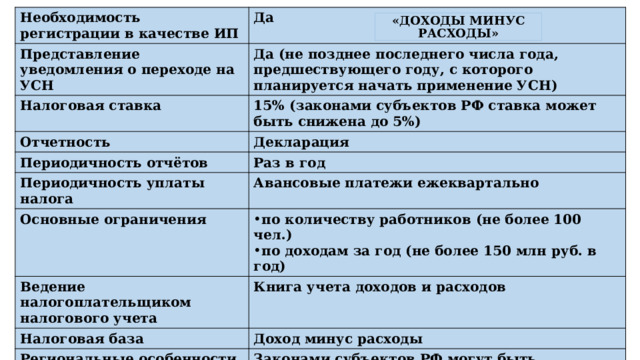

Необходимость регистрации в качестве ИП

Да

Представление уведомления о переходе на УСН

Налоговая ставка

Да (не позднее последнего числа года, предшествующего году, с которого планируется начать применение УСН)

Отчетность

15% (законами субъектов РФ ставка может быть снижена до 5%)

Декларация

Периодичность отчётов

Периодичность уплаты налога

Раз в год

Авансовые платежи ежеквартально

Основные ограничения

Ведение налогоплательщиком налогового учета

- по количеству работников (не более 100 чел.)

- по доходам за год (не более 150 млн руб. в год)

Налоговая база

Книга учета доходов и расходов

Доход минус расходы

Региональные особенности

Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков

« доходы минус расходы »

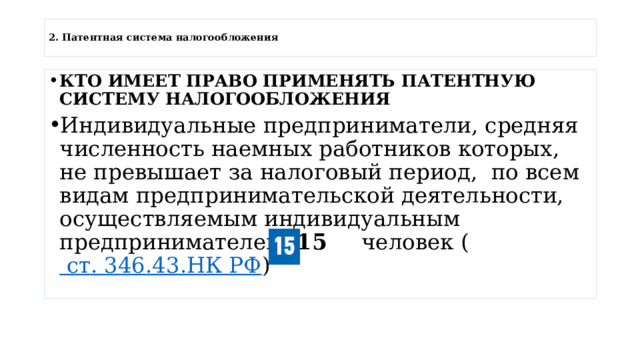

2. Патентная система налогообложения

- КТО ИМЕЕТ ПРАВО ПРИМЕНЯТЬ ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

- Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ )

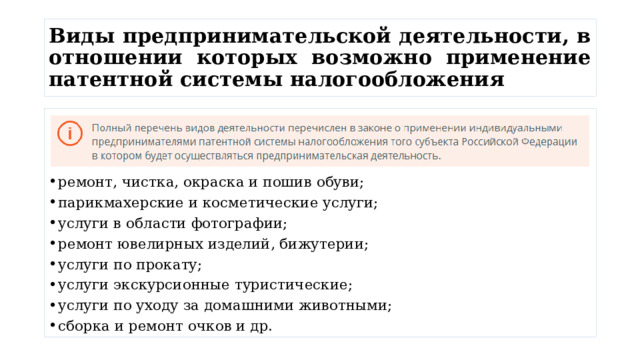

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- услуги в области фотографии;

- ремонт ювелирных изделий, бижутерии;

- услуги по прокату;

- услуги экскурсионные туристические;

- услуги по уходу за домашними животными;

- сборка и ремонт очков и др.

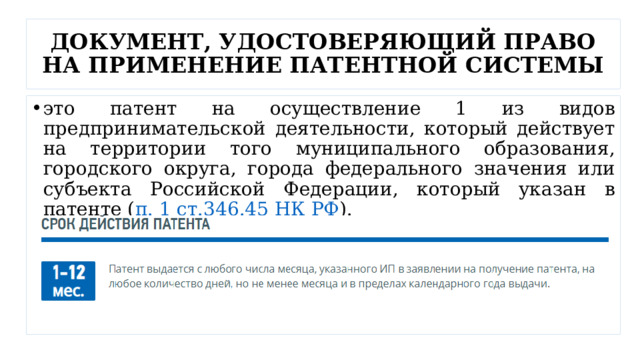

ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ ПРАВО НА ПРИМЕНЕНИЕ ПАТЕНТНОЙ СИСТЕМЫ

- это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте ( п. 1 ст.346.45 НК РФ ).

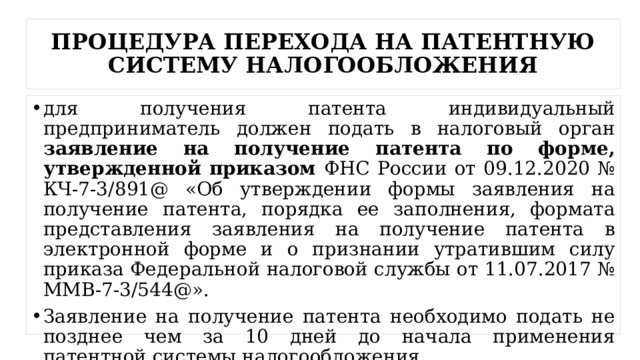

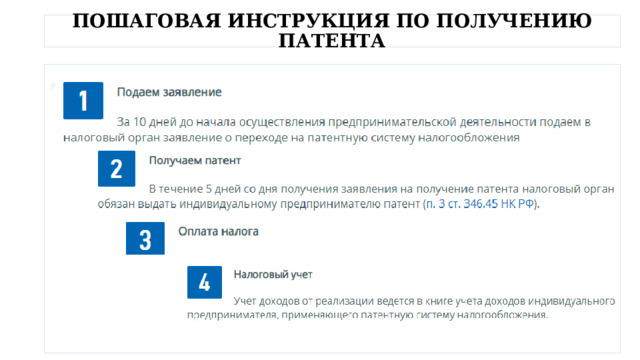

ПРОЦЕДУРА ПЕРЕХОДА НА ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

- для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

- Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

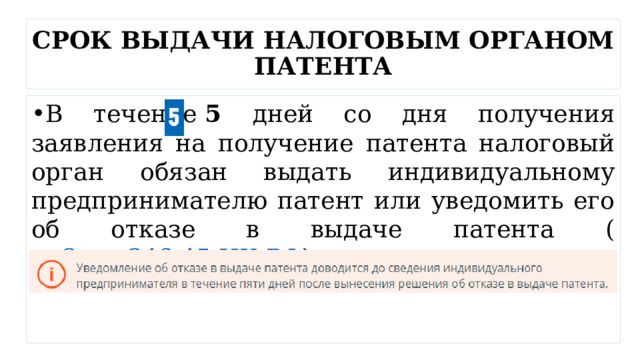

СРОК ВЫДАЧИ НАЛОГОВЫМ ОРГАНОМ ПАТЕНТА

- В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента ( п. 3 ст. 346.45 НК РФ ).

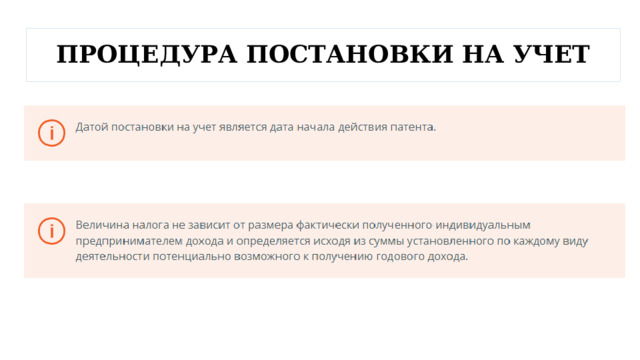

ПРОЦЕДУРА ПОСТАНОВКИ НА УЧЕТ

НАЛОГОВЫЙ ПЕРИОД

ПОРЯДОК РАСЧЕТА НАЛОГА

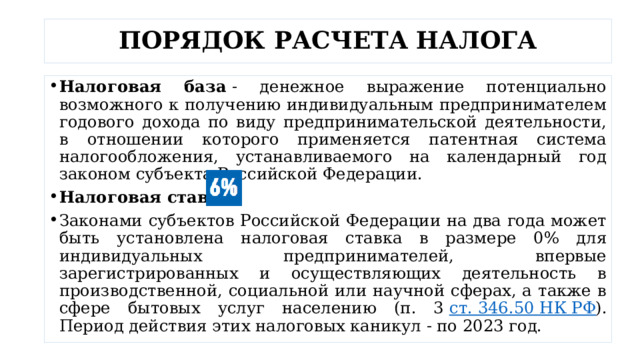

- Налоговая база - денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

- Налоговая ставка

- Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ ). Период действия этих налоговых каникул - по 2023 год.

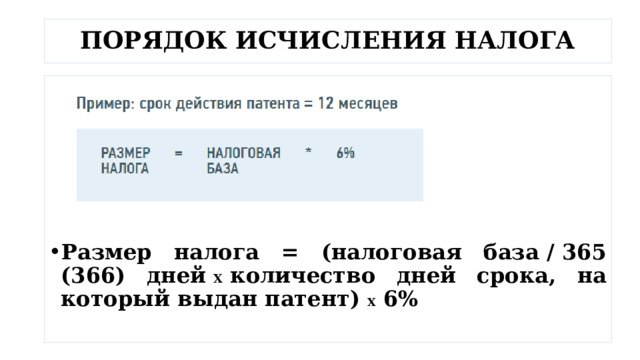

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

- Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6%

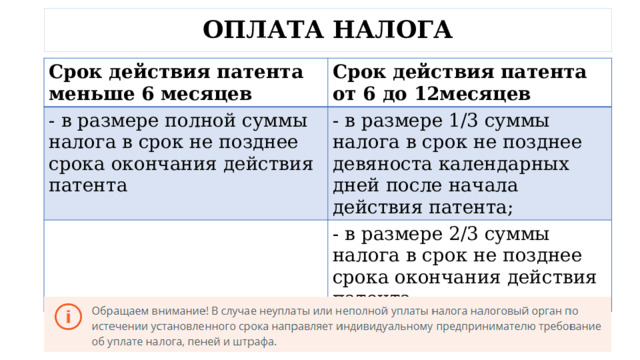

ОПЛАТА НАЛОГА

Срок действия патента меньше 6 месяцев

Срок действия патента от 6 до 12месяцев

- в размере полной суммы налога в срок не позднее срока окончания действия патента

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

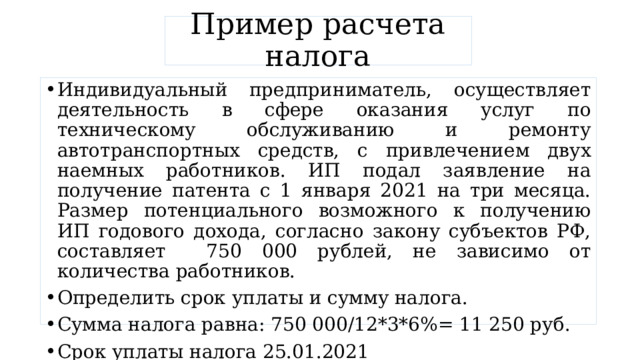

Пример расчета налога

- Индивидуальный предприниматель, осуществляет деятельность в сфере оказания услуг по техническому обслуживанию и ремонту автотранспортных средств, с привлечением двух наемных работников. ИП подал заявление на получение патента с 1 января 2021 на три месяца. Размер потенциального возможного к получению ИП годового дохода, согласно закону субъектов РФ, составляет 750 000 рублей, не зависимо от количества работников.

- Определить срок уплаты и сумму налога.

- Сумма налога равна: 750 000/12*3*6%= 11 250 руб.

- Срок уплаты налога 25.01.2021

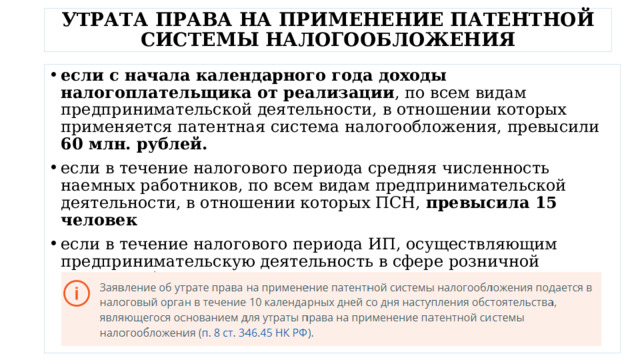

УТРАТА ПРАВА НА ПРИМЕНЕНИЕ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

- если с начала календарного года доходы налогоплательщика от реализации , по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей.

- если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

- если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

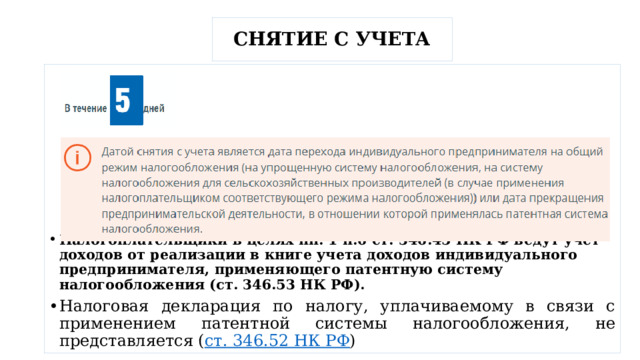

СНЯТИЕ С УЧЕТА

- Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

- Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется ( ст. 346.52 НК РФ )

ПОШАГОВАЯ ИНСТРУКЦИЯ ПО ПОЛУЧЕНИЮ ПАТЕНТА

Необходимость регистрации в качестве ИП

Да

Необходимость подачи заявления на получение патента

Да

Налоговая ставка

6%

Отчетность

Не представляется

Срок на который может быть выдан патент (по выбору ИП)

От 1 до 12 месяцев

Периодичность уплаты налога

- Зависит от срока действия патента: до 6 месяцев в размере полной суммы налога в срок не позднее срока окончания действия патента;

- от 6 до 12 месяцев:

Основные ограничения

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента; в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

- по количеству работников (не более 15 чел.)

- по доходам за год (не более 60 млн руб. в год)

- по видам деятельности (бытовые услуги, перевозки, розничная торговля, общепит)

Ведение налогоплательщиком налогового учета

Книга учета доходов

Налоговая база

Потенциально возможный доход (ожидаемый размер годового дохода)

Региональные особенности

- Законами РФ устанавливаются: перечень видов деятельности

- размеры потенциально возможного годового дохода

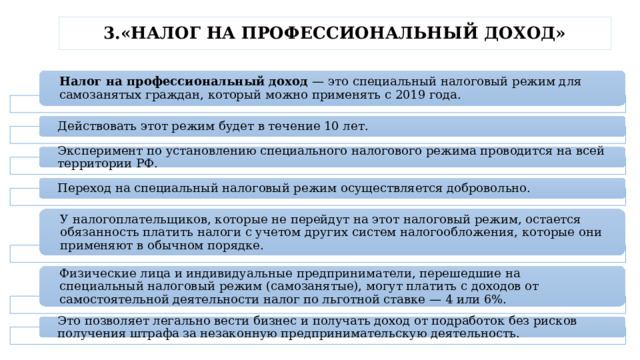

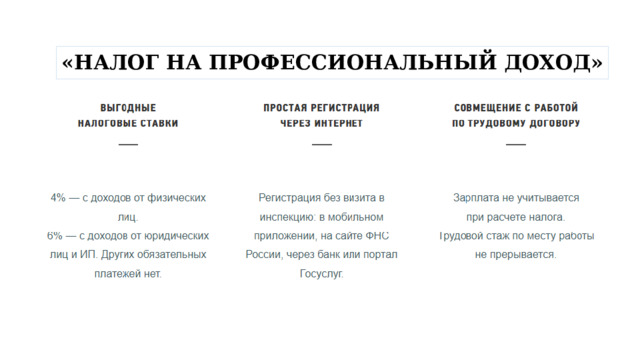

3.«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

Налог на профессиональный доход — это специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года.

Действовать этот режим будет в течение 10 лет.

Эксперимент по установлению специального налогового режима проводится на всей территории РФ.

Переход на специальный налоговый режим осуществляется добровольно.

У налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, перешедшие на специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности налог по льготной ставке — 4 или 6%.

Это позволяет легально вести бизнес и получать доход от подработок без рисков получения штрафа за незаконную предпринимательскую деятельность.

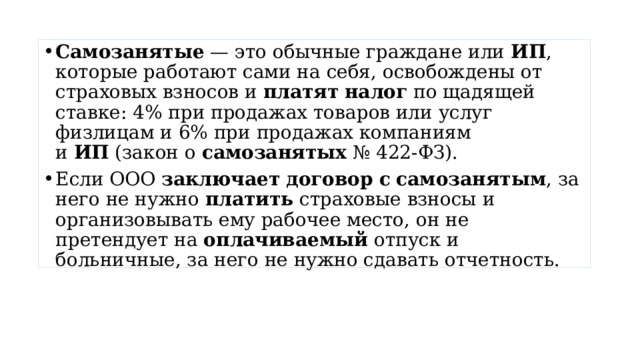

- Самозанятые — это обычные граждане или ИП , которые работают сами на себя, освобождены от страховых взносов и платят налог по щадящей ставке: 4% при продажах товаров или услуг физлицам и 6% при продажах компаниям и ИП (закон о самозанятых № 422-ФЗ).

- Если ООО заключает договор с самозанятым , за него не нужно платить страховые взносы и организовывать ему рабочее место, он не претендует на оплачиваемый отпуск и больничные, за него не нужно сдавать отчетность.

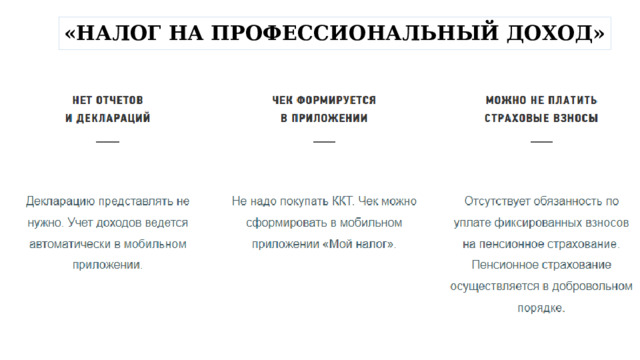

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

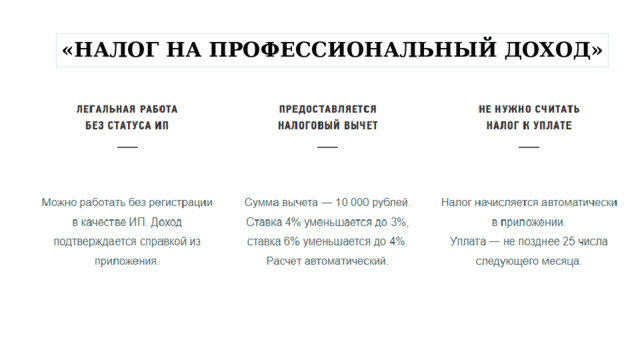

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

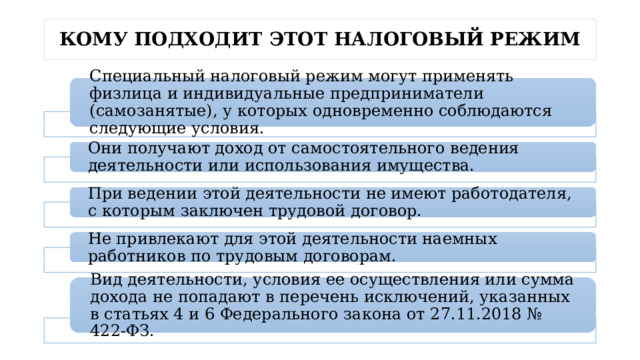

КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

Специальный налоговый режим могут применять физлица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия.

Они получают доход от самостоятельного ведения деятельности или использования имущества.

При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

Не привлекают для этой деятельности наемных работников по трудовым договорам.

Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

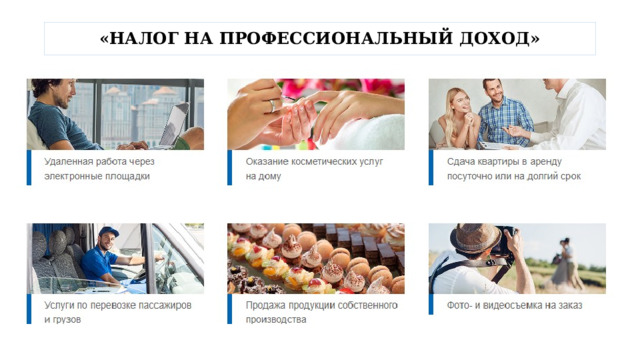

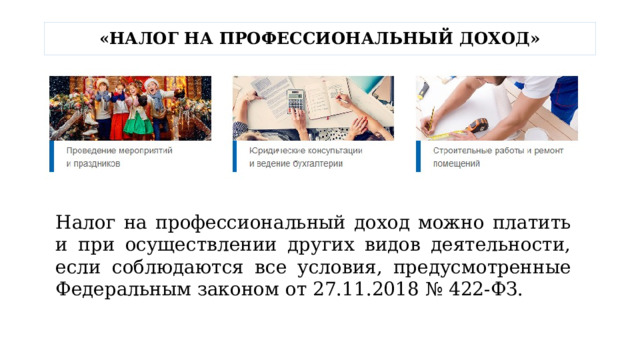

Налог на профессиональный доход можно платить и при осуществлении других видов деятельности, если соблюдаются все условия, предусмотренные Федеральным законом от 27.11.2018 № 422-ФЗ.

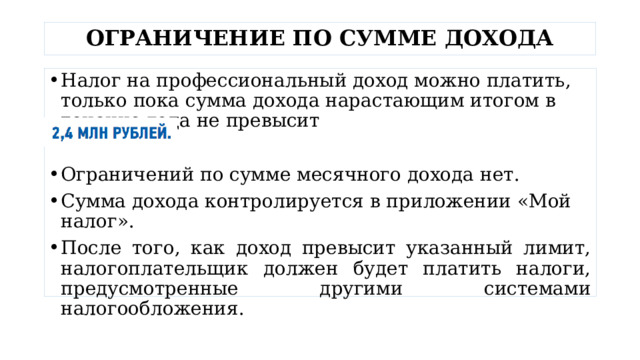

ОГРАНИЧЕНИЕ ПО СУММЕ ДОХОДА

- Налог на профессиональный доход можно платить, только пока сумма дохода нарастающим итогом в течение года не превысит

- Ограничений по сумме месячного дохода нет.

- Сумма дохода контролируется в приложении «Мой налог».

- После того, как доход превысит указанный лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами налогообложения.

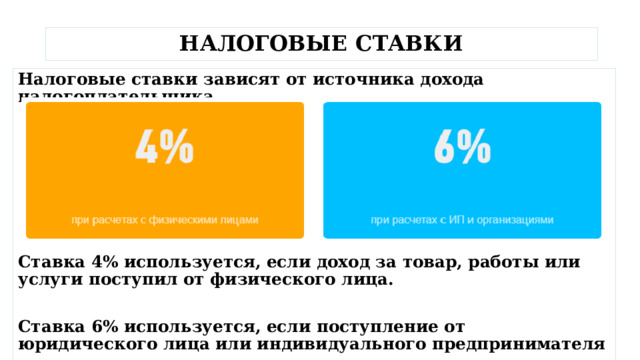

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки зависят от источника дохода налогоплательщика.

Ставка 4% используется, если доход за товар, работы или услуги поступил от физического лица.

Ставка 6% используется, если поступление от юридического лица или индивидуального предпринимателя

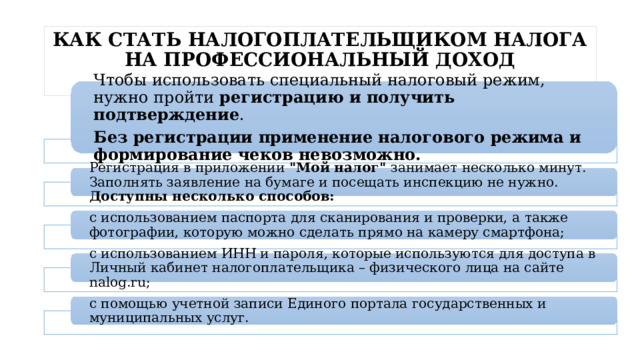

КАК СТАТЬ НАЛОГОПЛАТЕЛЬЩИКОМ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Чтобы использовать специальный налоговый режим, нужно пройти регистрацию и получить подтверждение .

Без регистрации применение налогового режима и формирование чеков невозможно.

Регистрация в приложении "Мой налог" занимает несколько минут. Заполнять заявление на бумаге и посещать инспекцию не нужно. Доступны несколько способов:

с использованием паспорта для сканирования и проверки, а также фотографии, которую можно сделать прямо на камеру смартфона;

c использованием ИНН и пароля, которые используются для доступа в Личный кабинет налогоплательщика – физического лица на сайте nalog.ru;

с помощью учетной записи Единого портала государственных и муниципальных услуг.

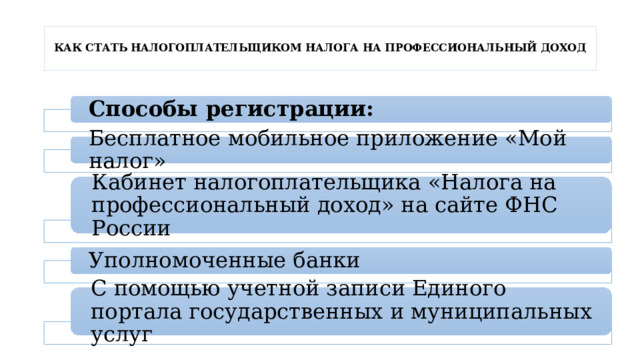

КАК СТАТЬ НАЛОГОПЛАТЕЛЬЩИКОМ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Способы регистрации:

Бесплатное мобильное приложение «Мой налог»

Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

Уполномоченные банки

С помощью учетной записи Единого портала государственных и муниципальных услуг

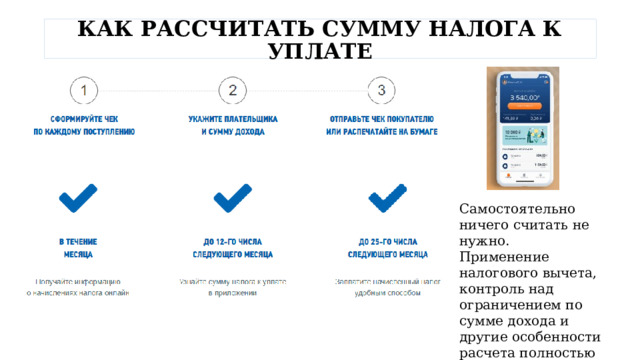

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно.

Применение налогового вычета, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

4. Единый сельскохозяйственный налог

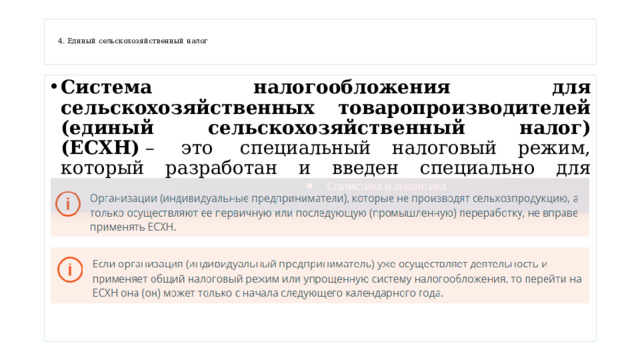

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

4. Единый сельскохозяйственный налог

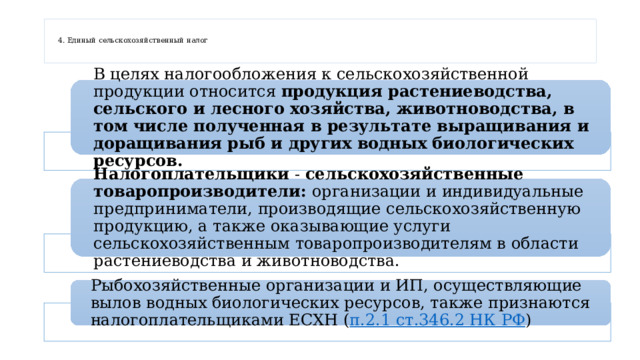

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства.

Рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН ( п.2.1 ст.346.2 НК РФ )

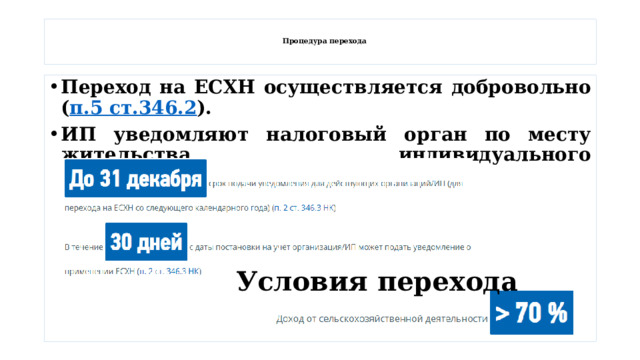

Процедура перехода

- Переход на ЕСХН осуществляется добровольно ( п.5 ст.346.2 ).

- ИП уведомляют налоговый орган по месту жительства индивидуального предпринимателя

Условия перехода

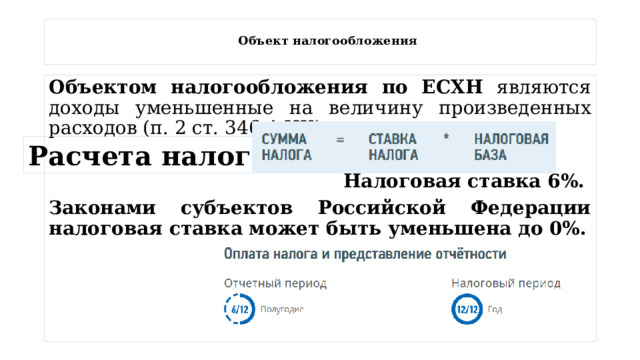

Объект налогообложения

Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов (п. 2 ст. 346.4 НК)

Налоговая ставка 6%.

Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

Расчета налога

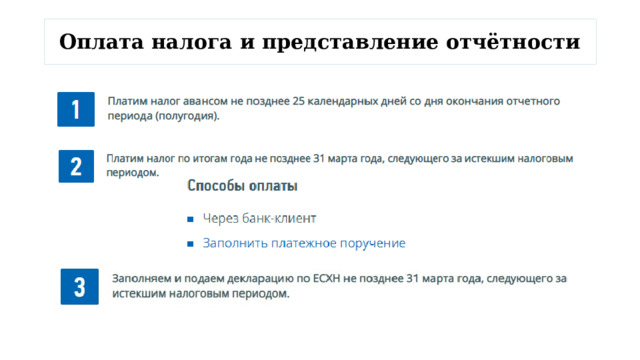

Оплата налога и представление отчётности

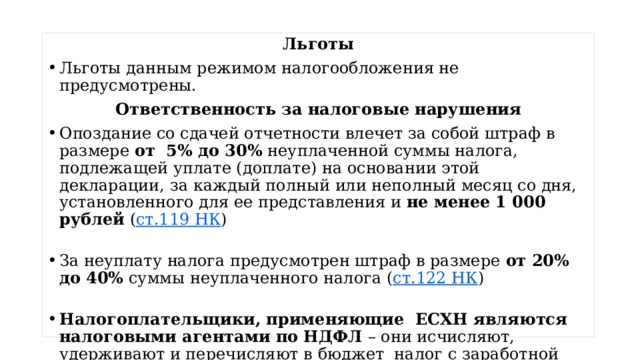

Льготы

- Льготы данным режимом налогообложения не предусмотрены.

Ответственность за налоговые нарушения

- Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления и не менее 1 000 рублей ( ст.119 НК )

- За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога ( ст.122 НК )

- Налогоплательщики, применяющие ЕСХН являются налоговыми агентами по НДФЛ – они исчисляют, удерживают и перечисляют в бюджет налог с заработной платы сотрудников.

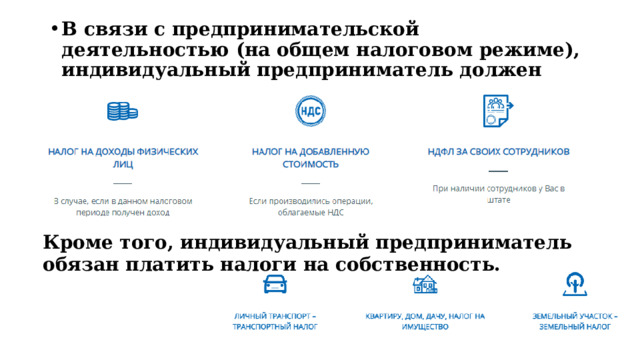

- В связи с предпринимательской деятельностью (на общем налоговом режиме), индивидуальный предприниматель должен платить:

Кроме того, индивидуальный предприниматель обязан платить налоги на собственность.

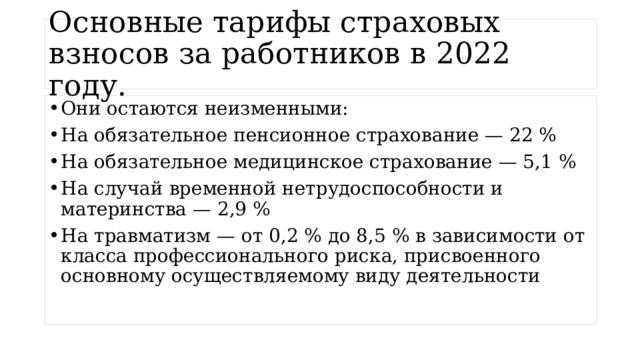

Основные тарифы страховых взносов за работников в 2022 году.

- Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %

- На обязательное медицинское страхование — 5,1 %

- На случай временной нетрудоспособности и материнства — 2,9 %

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!