Россия, Уфа

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 31.05.2023 09:02

Корнилова Дарья Александровна

Местоположение

Специализация

Презентация по дисциплине экономика налоговая система

Категория:

Экономика

31.05.2023 07:31

Просмотр содержимого документа

«Презентация по дисциплине экономика налоговая система»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И

НАУКИ РЕСПУБЛИКИ БАШКОРТОСТАН ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ

ПРОФЕССИОНАЛЬНОЕ УЧЕРЕЖДЕНИЕ

УФИМСКИЙ КОЛЛЕДЖ СТАТИСТИКИ, ИНФОРМАТИКИ И ВЫЧИСЛИТЕЛЬНОЙ

ТЕХНИКИ

«Налоговая система» По дисциплине: Экономика

Автор: Корнилова Дарья

Александровна 1 курс

40.02.01 Право и организация

Социального обеспечения

Руководитель: Киселёва

Марина Владимировна

Уфа 2023

Налоговая система – определение

Нало́говая систе́ма России — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков. Налогоплательщиками являются юридические, физические лица и налоговые агенты, то есть те, кто уплачивает налоги. Министерство финансов формирует основные направления налоговой политики и прогнозирует налоговые поступления.

Подведомственная Минфину Федеральная налоговая служба - исполнительный орган, осуществляющий учёт налогоплательщиков, контроль за соблюдением налогового законодательства, начислением налогов, их уплаты в соответствующий бюджет и представлением налоговой отчетности.

Виды налогов по уровню взимания

Налоговая система РФ включает в себя 3 уровня - местный, региональный и федеральный. Уровень налога определяется уровнем бюджета, в который он зачисляется.

Местные налоги регулируются органами местного самоуправления в пределах, установленных Налоговым кодексом. Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями). Всего в стране есть три вида местных налогов и сборов.

- земельный налог

- налог на имущество физических лиц

- торговый сбор.

Виды налогов по уровню взимания

Региональные налоги регулируются властями субъектов РФ, которые имеют возможность изменять условия налогообложения в пределах, установленных Налоговым кодексом. Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- транспортный налог

- налог на игорный бизнес

- налог на имущество организаций.

Виды налогов по уровню взимания

Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- налог на доходы физических лиц (НДФЛ)

- налог на прибыль юридических лиц

- налог на добавленную стоимость (НДС)

- водный налог

- налог на добычу полезных ископаемых (НДПИ)

- акцизы

- госпошлина.

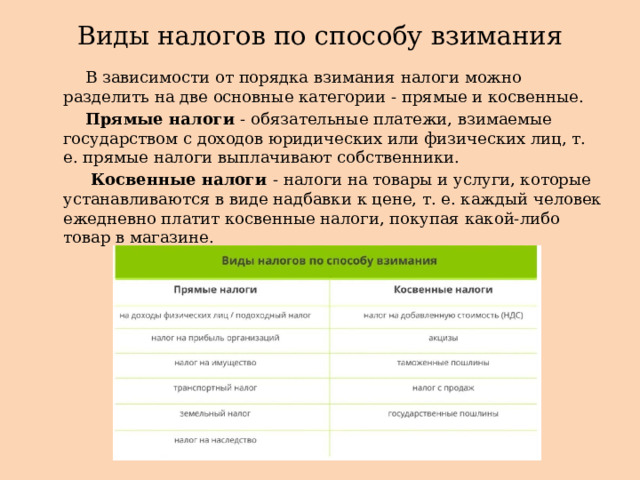

Виды налогов по способу взимания

В зависимости от порядка взимания налоги можно разделить на две основные категории - прямые и косвенные.

Прямые налоги - обязательные платежи, взимаемые государством с доходов юридических или физических лиц, т. е. прямые налоги выплачивают собственники.

Косвенные налоги - налоги на товары и услуги, которые устанавливаются в виде надбавки к цене, т. е. каждый человек ежедневно платит косвенные налоги, покупая какой-либо товар в магазине.

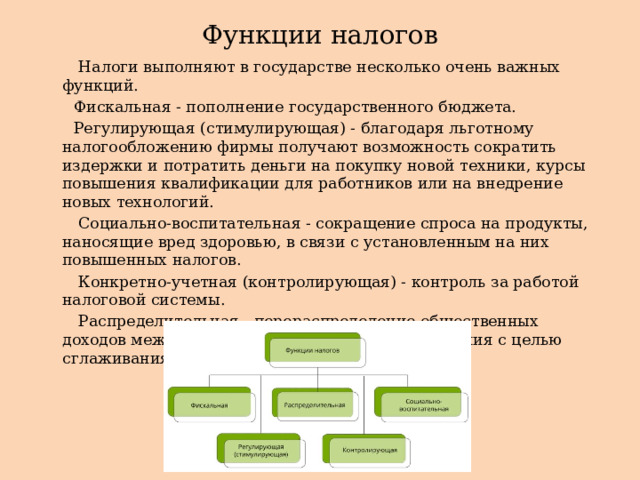

Функции налогов

Налоги выполняют в государстве несколько очень важных функций.

Фискальная - пополнение государственного бюджета.

Регулирующая (стимулирующая) - благодаря льготному налогообложению фирмы получают возможность сократить издержки и потратить деньги на покупку новой техники, курсы повышения квалификации для работников или на внедрение новых технологий.

Социально-воспитательная - сокращение спроса на продукты, наносящие вред здоровью, в связи с установленным на них повышенных налогов.

Конкретно-учетная (контролирующая) - контроль за работой налоговой системы.

Распределительная - перераспределение общественных доходов между различными категориями населения с целью сглаживания неравенства между ними.

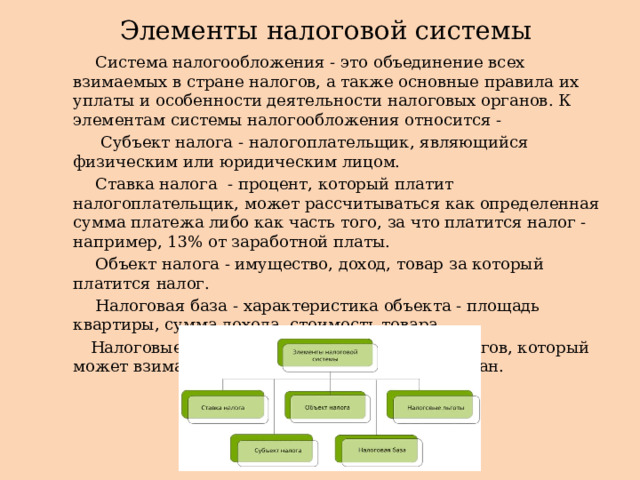

Элементы налоговой системы

Система налогообложения - это объединение всех взимаемых в стране налогов, а также основные правила их уплаты и особенности деятельности налоговых органов. К элементам системы налогообложения относится -

Субъект налога - налогоплательщик, являющийся физическим или юридическим лицом.

Ставка налога - процент, который платит налогоплательщик, может рассчитываться как определенная сумма платежа либо как часть того, за что платится налог - например, 13% от заработной платы.

Объект налога - имущество, доход, товар за который платится налог.

Налоговая база - характеристика объекта - площадь квартиры, сумма дохода, стоимость товара.

Налоговые льготы - сниженный процент налогов, который может взиматься с отдельных категорий граждан.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ