Россия, Привольная

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.12.2024 16:47

Ткаченко Марина Леонидовна

Учитель истории, обществознания, ОПК, права, экономики, основ проектной деятельности

8 лет

Местоположение

Специализация

Презентация по теме "Административное право"

Категория:

Право

02.03.2022 17:52

Просмотр содержимого документа

«Презентация по теме "Административное право"»

Финансовое и налоговое право.

Раздел 5. Право

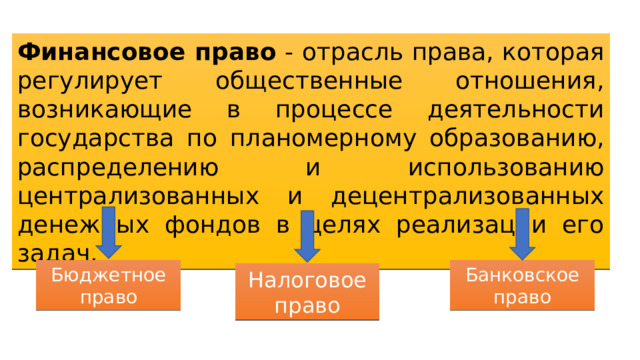

Финансовое право - отрасль права, которая регулирует общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов в целях реализации его задач.

Бюджетное право

Банковское право

Налоговое право

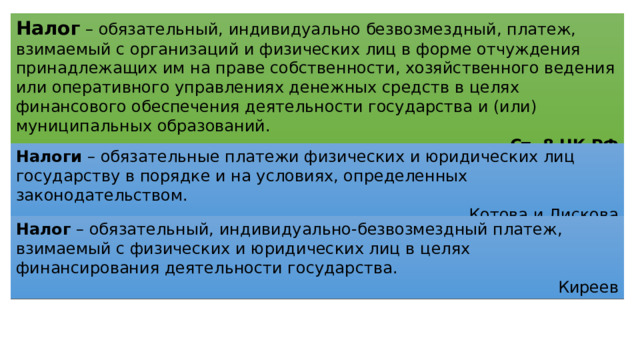

Налог – обязательный, индивидуально безвозмездный, платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управлениях денежных средств в целях финансового обеспечения деятельности государства и (или)

муниципальных образований.

Ст. 8 НК РФ

Налоги – обязательные платежи физических и юридических лиц государству в порядке и на условиях, определенных законодательством.

Котова и Лискова

Налог – обязательный, индивидуально-безвозмездный платеж, взимаемый с физических и юридических лиц в целях финансирования деятельности государства.

Киреев

Налоговое право

Субъекты (участники)

Объект

Содержание (права и обязанности)

Финансовый аудит - независимая экспертиза достоверности финансовой отчетности с точки зрения соответсвия действующему законодательству.

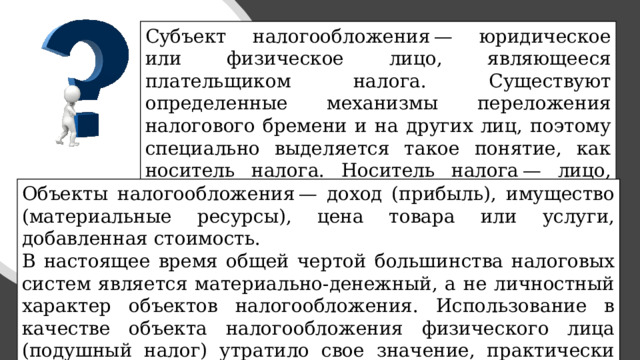

Субъект налогообложения — юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога. Носитель налога — лицо, которое фактически уплачивает налог.

Объекты налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость.

В настоящее время общей чертой большинства налоговых систем является материально-денежный, а не личностный характер объектов налогообложения. Использование в качестве объекта налогообложения физического лица (подушный налог) утратило свое значение, практически этот вид налога нигде не используется.

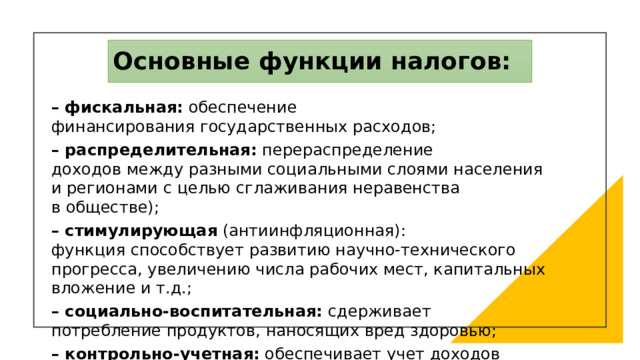

Основные функции налогов:

– фискальная: обеспечение финансирования государственных расходов;

– распределительная: перераспределение доходов между разными социальными слоями населения и регионами с целью сглаживания неравенства в обществе);

– стимулирующая (антиинфляционная): функция способствует развитию научно-технического прогресса, увеличению числа рабочих мест, капитальных вложение и т.д.;

– социально-воспитательная: сдерживает потребление продуктов, наносящих вред здоровью;

– контрольно-учетная: обеспечивает учет доходов и расходов граждан, предприятий и организаций.

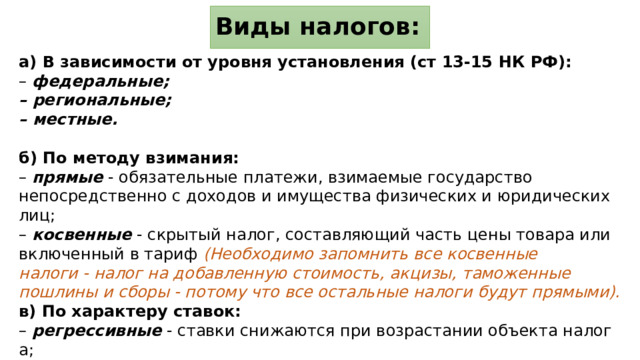

Виды налогов:

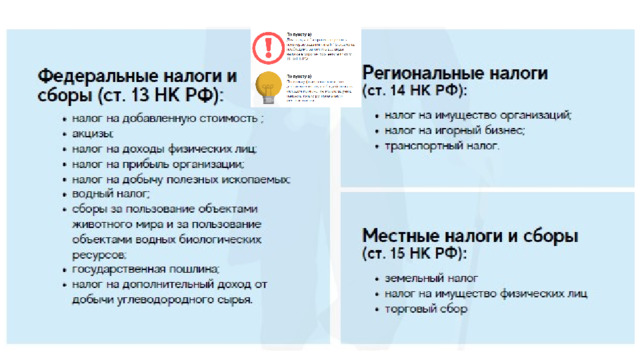

а) В зависимости от уровня установления (ст 13-15 НК РФ):

– федеральные;

– региональные;

– местные.

б) По методу взимания:

– прямые - обязательные платежи, взимаемые государство непосредственно с доходов и имущества физических и юридических лиц;

– косвенные - скрытый налог, составляющий часть цены товара или включенный в тариф (Необходимо запомнить все косвенные налоги - налог на добавленную стоимость, акцизы, таможенные пошлины и сборы - потому что все остальные налоги будут прямыми).

в) По характеру ставок:

– регрессивные - ставки снижаются при возрастании объекта налога;

– пропорциональные - ставки не зависят от величины объекта налога;

– прогрессивные - ставки увеличиваются при возрастании объекта налога.

- Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

- В зависимости от ставки различают налоги:

- Пропорциональные налоги — налоги, у которых средняя и предельная налоговая ставки остаются постоянными при любом изменении дохода.

- Прогрессивные налоги — когда при возрастании дохода увеличиваются средние и предельные ставки налогов. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум дохода. Это доход, с которого налоги не взимаются. По мере превышения доходами этого уровня средняя и предельная ставки возрастают.

- Регрессивные налоги — налоги, средняя предельная ставки которых уменьшаются по мере роста облагаемой суммы.

- По объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц или на объекты имущества. Основными объектами прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги. Косвенные налоги — это те налоги, которые включаются в цены товара или услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины.

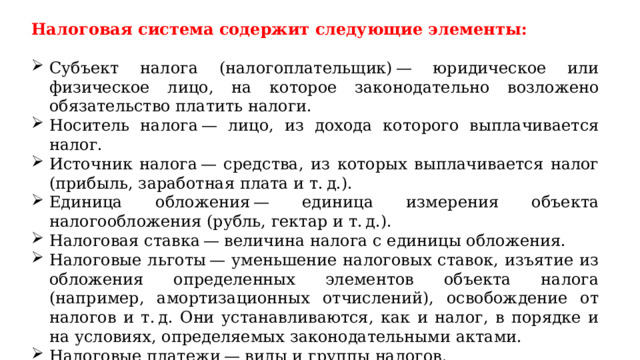

Налоговая система содержит следующие элементы:

- Субъект налога (налогоплательщик) — юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

- Носитель налога — лицо, из дохода которого выплачивается налог.

- Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

- Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

- Налоговая ставка — величина налога с единицы обложения.

- Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

- Налоговые платежи — виды и группы налогов.

- Налоговая база — сумма, с которой взимается налог.

- Налоговое бремя — отношение налоговой суммы к доходу.

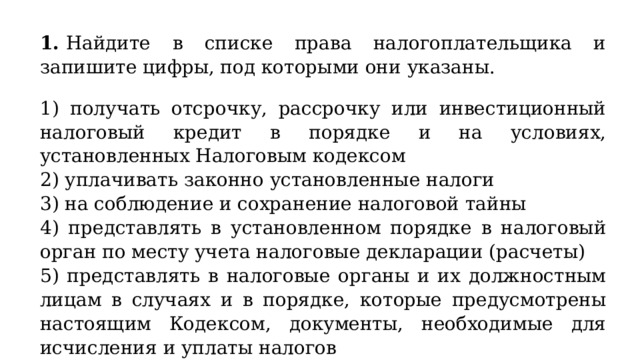

1. Найдите в списке права налогоплательщика и запишите цифры, под которыми они указаны.

1) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных Налоговым кодексом

2) уплачивать законно установленные налоги

3) на соблюдение и сохранение налоговой тайны

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты)

5) представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов

6) присутствовать при проведении выездной налоговой проверки

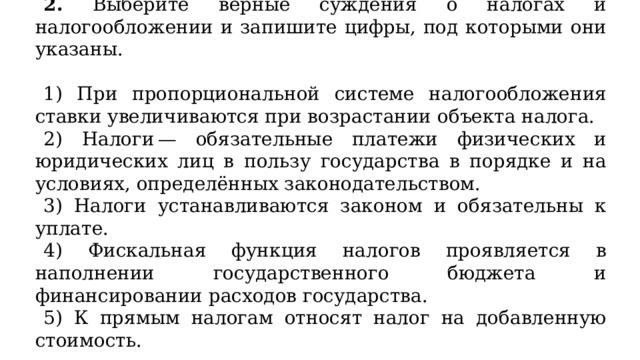

2. Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

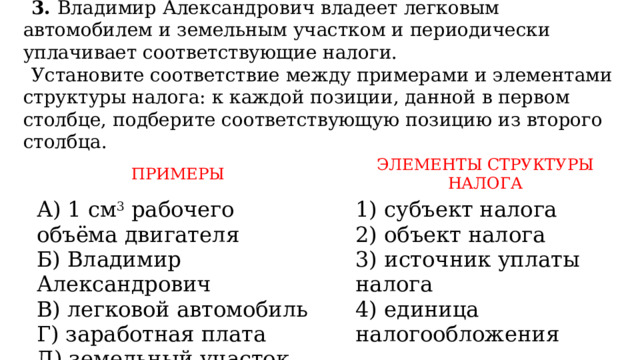

3. Владимир Александрович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) 1 см 3 рабочего объёма двигателя

Б) Владимир Александрович

ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА

B) легковой автомобиль

1) субъект налога

Г) заработная плата

2) объект налога

Д) земельный участок

3) источник уплаты налога

4) единица налогообложения

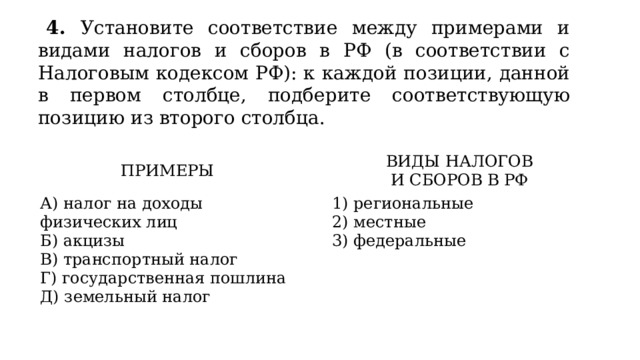

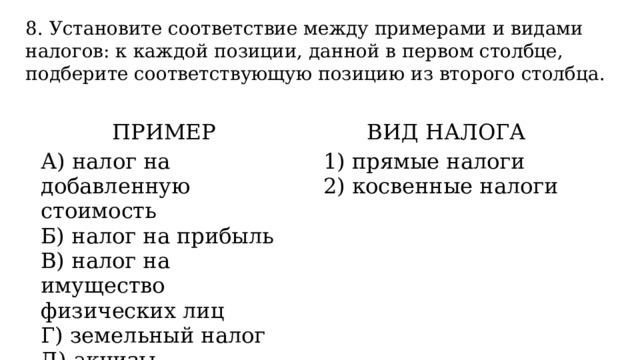

4. Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) налог на доходы физических лиц

ВИДЫ НАЛОГОВ И СБОРОВ В РФ

Б) акцизы

В) транспортный налог

1) региональные

Г) государственная пошлина

2) местные

Д) земельный налог

3) федеральные

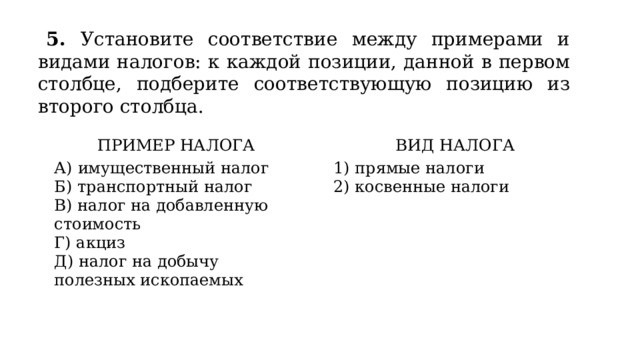

5. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР НАЛОГА

А) имущественный налог

ВИД НАЛОГА

Б) транспортный налог

В) налог на добавленную стоимость

1) прямые налоги

Г) акциз

2) косвенные налоги

Д) налог на добычу полезных ископаемых

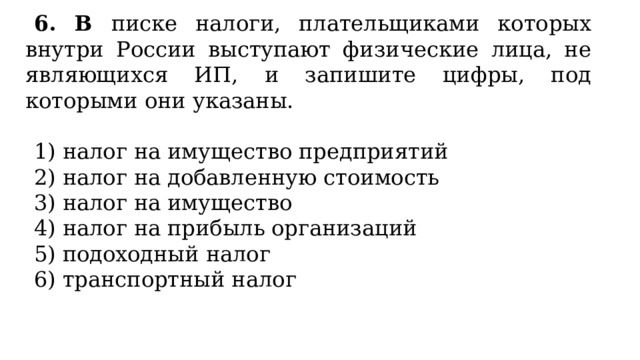

6. В писке налоги, плательщиками которых внутри России выступают физические лица, не являющихся ИП, и запишите цифры, под которыми они указаны.

1) налог на имущество предприятий

2) налог на добавленную стоимость

3) налог на имущество

4) налог на прибыль организаций

5) подоходный налог

6) транспортный налог

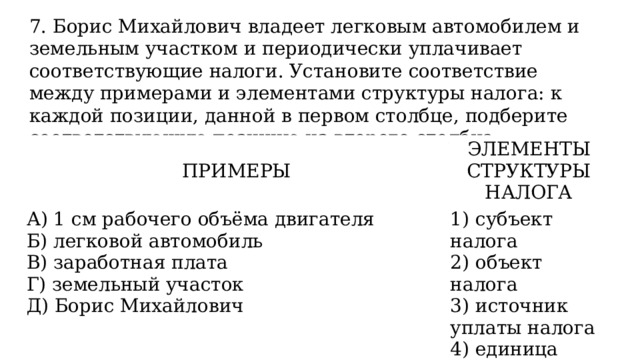

7. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА

А) 1 см рабочего объёма двигателя

Б) легковой автомобиль

1) субъект налога

2) объект налога

В) заработная плата

Г) земельный участок

3) источник уплаты налога

4) единица налогообложения

Д) Борис Михайлович

8. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) налог на добавленную стоимость

ВИД НАЛОГА

Б) налог на прибыль

В) налог на имущество физических лиц

1) прямые налоги

Г) земельный налог

2) косвенные налоги

Д) акцизы

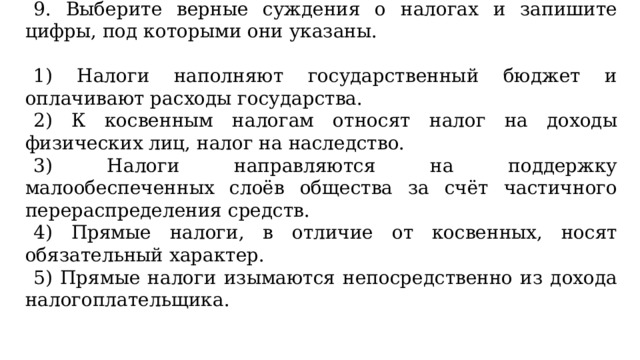

9. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

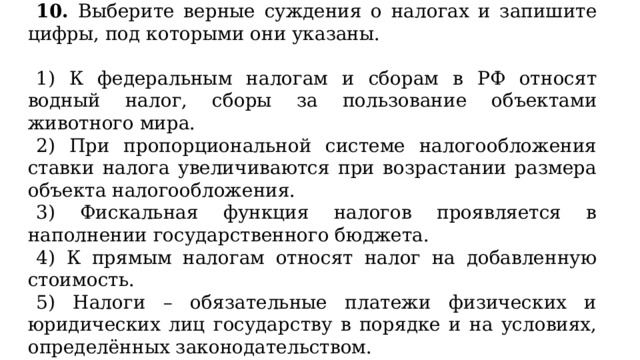

10. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) К федеральным налогам и сборам в РФ относят водный налог, сборы за пользование объектами животного мира.

2) При пропорциональной системе налогообложения ставки налога увеличиваются при возрастании размера объекта налогообложения.

3) Фискальная функция налогов проявляется в наполнении государственного бюджета.

4) К прямым налогам относят налог на добавленную стоимость.

5) Налоги – обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством.

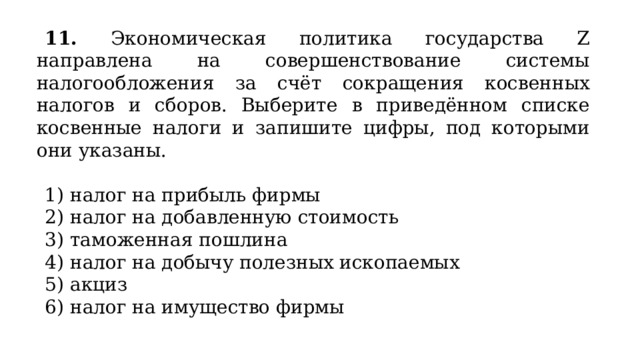

11. Экономическая политика государства Z направлена на совершенствование системы налогообложения за счёт сокращения косвенных налогов и сборов. Выберите в приведённом списке косвенные налоги и запишите цифры, под которыми они указаны.

1) налог на прибыль фирмы

2) налог на добавленную стоимость

3) таможенная пошлина

4) налог на добычу полезных ископаемых

5) акциз

6) налог на имущество фирмы

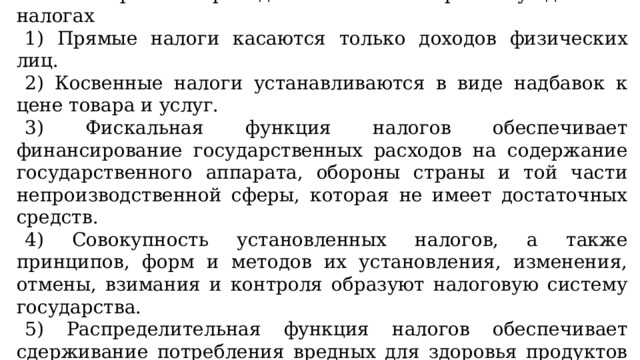

12. Выберите в приведённом списке верные суждения о налогах

1) Прямые налоги касаются только доходов физических лиц.

2) Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг.

3) Фискальная функция налогов обеспечивает финансирование государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств.

4) Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов.

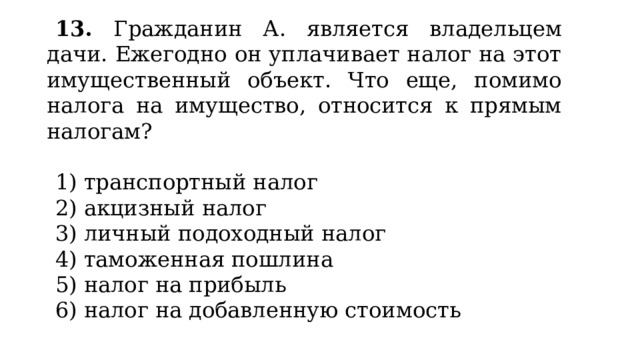

13. Гражданин А. является владельцем дачи. Ежегодно он уплачивает налог на этот имущественный объект. Что еще, помимо налога на имущество, относится к прямым налогам?

1) транспортный налог

2) акцизный налог

3) личный подоходный налог

4) таможенная пошлина

5) налог на прибыль

6) налог на добавленную стоимость

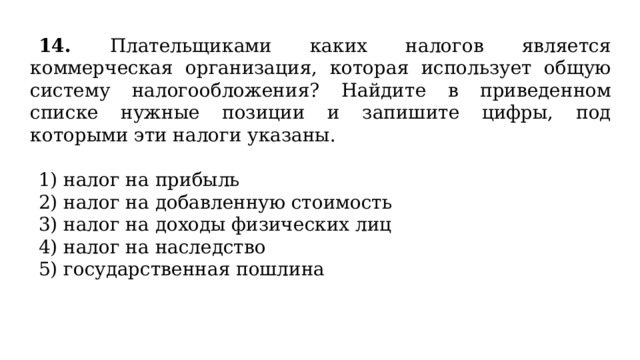

14. Плательщиками каких налогов является коммерческая организация, которая использует общую систему налогообложения? Найдите в приведенном списке нужные позиции и запишите цифры, под которыми эти налоги указаны.

1) налог на прибыль

2) налог на добавленную стоимость

3) налог на доходы физических лиц

4) налог на наследство

5) государственная пошлина

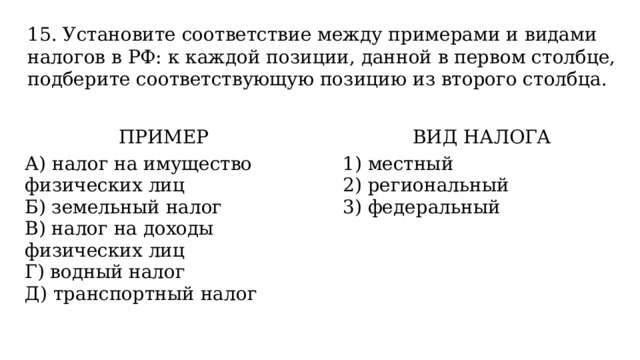

15. Установите соответствие между примерами и видами налогов в РФ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) налог на имущество физических лиц

ВИД НАЛОГА

Б) земельный налог

В) налог на доходы физических лиц

1) местный

Г) водный налог

2) региональный

Д) транспортный налог

3) федеральный

16. Ниже приведён перечень налогов и сборов в Российской Федерации. Все они, за исключением двух, относятся к федеральным налогам и сборам.

1) налог на доходы физического лица; 2) налог на прибыль организаций; 3) транспортный налог; 4) налог на добычу полезных ископаемых; 5) водный налог; 6) налог на имущество организаций.

Найдите два налога, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!